レンズ豆プロテインの世界市場(2025-2030):レンズ豆プロテインアイソレート、レンズ豆プロテインコンセントレート、レンズ豆プロテインフラワー、テクスチャードレンズ豆プロテイン

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レンズ豆タンパク質市場の規模は2025年に1億2347万米ドルであり、2030年までに1億7842万米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は7.64%を記録する見込みです。追い風となる要因としては、植物由来栄養への着実な移行、低アレルギー性タンパク源の探求、豆類加工能力を拡大する政府の奨励策などが挙げられます。

需要の勢いは、食品・飲料加工業者がレンズ豆タンパク質を肉代替品、乳製品代替品、強化スナック、機能性飲料に組み込むことに支えられています。プロテイン・インダストリーズ・カナダが主導する投資により、国内の湿式・乾式分離処理能力が拡大しています。一方、発酵技術や風力選別技術の進歩により、風味と溶解性が向上しています。天候に起因する供給量の変動、異味除去コスト、エンドウ豆や大豆タンパク質との競争が短期的な利益率を抑制していますが、ペットフードの高級化傾向と水産養殖の持続可能性への要請が高まることで、加工業者にとって新たな収益源が開かれています。

食品・飲料業界における植物性タンパク質への需要増加

フレキシタリアン、ベジタリアン、気候変動を気にかける消費者層が動物性タンパク質への依存を減らす代替品を選ぶ中、食品メーカーは製品ポートフォリオの再構築を続けております。産業調査によれば、レンズ豆をタンパク源として関心を持つ消費者は32%に上り、ブランドオーナーはこの素材の穏やかな風味を活用し、ベーカリー製品、即飲シェイク、発酵卵代替品の強化に利用しております。これによりレシピコストを30%削減することが可能となっております[1]。飲料開発者からは、発酵グリーンレンズ豆タンパク質をオーツ麦やアーモンドベースとブレンドすることで口当たりが改善されたとの報告があり、液体製品への応用可能性の高さが裏付けられています。連続流発酵ラインは異臭マーカーを低減し、加工業者が多国籍消費財メーカーとの供給契約を拡大することを可能にしています。こうした応用範囲の拡大が、レンズ豆タンパク質市場の需要を堅調な上昇軌道に保っています。

大豆/グルテンに代わる栄養価の高いアレルゲンフリー代替品

レンズ豆タンパク質は、クリーンラベル特性、20~30%の固有タンパク質含有量、発酵後の優れた消化率(最大93%)で高く評価されています。大豆とは異なり、レンズ豆はアレルゲン表示リスクが最小限で、遺伝子組み換え関連の問題による消費者の反発も回避できます。欧州の規制明確化(例:フランスの植物性タンパク質命名規則に関する法令)は、パッケージ前面表示の透明性を支援します。超音波抽出技術による機能性向上は溶解性と発泡性を高め、乳製品代替品・ホイップトッピング・肉代替品において、大豆や小麦タンパク質を食感劣化なく置換可能にします。こうした利点は、アレルゲン管理プロトコルを満たす新規タンパク源を確保するメーカーにより、レンズ豆タンパク市場を強化しています。

レンズ豆副産物のタンパク質原料へのアップサイクリング

機械式空気分級により、レンズ豆の殻部分に含まれるタンパク質含有量を24.78%から52%以上に引き上げることが可能となり、低価値の副産物を市場性のある濃縮物へと転換します。ペットフード試験では、赤レンズ豆パスタの端材が穀物充填剤よりも嗜好性に優れ、糖尿病犬における血糖値コントロールにも寄与することが明らかになりました[2]。加工業者にとって、副産物の価値向上を統合するには限られた資本支出で済みながら、粗利益率の向上、廃棄コストの削減、ゼロ・ウェイスト企業方針の達成を支援します。この循環型アプローチは原料利用率を高め、レンズ豆タンパク質市場の長期的な競争力を支えます。

カナダにおける国内豆類加工への奨励策

連邦政府資金約1億カナダドルと技術リーダーシップ助成金最大4,000万米ドルが、サスカチュワン州および隣接するノースダコタ州全域で新たな豆類加工施設の建設を促進し、湿式分離および押出加工の処理能力を拡大しています。この設備拡充により供給が安定化し、規模の経済が加速され、レンズ豆タンパク質市場におけるカナダの輸出主導的役割が強化されます[3]。プロジェクトでは、従来型プラントと比較して水使用量を削減する省エネルギーシステムを優先し、グローバル食品飲料多国籍企業のESG要件に沿っています。生産能力が成熟するにつれ、加工ボトルネックに起因する価格変動は緩和され、需要成長が持続すると予想されます。

エンドウ豆・大豆タンパク質との競争

エンドウ豆タンパク質は確立されたインフラと規模のメリットを享受する一方、大豆は機能性とコスト面で引き続き優位性を保っています。中国産エンドウタンパク輸入への最近の関税措置は、植物性タンパク質カテゴリー全体の価格感応度を示しています。エンドウ加工業者はさらに、中性の風味と90%のタンパク質含有量を誇る改良分離タンパク質を投入しており、肉代替品や飲料分野におけるレンズ豆タンパク質の価値提案に圧力をかけています。効果的な市場ポジショニングには、アレルゲンプロファイル、持続可能性指標、イノベーションパートナーシップにおける明確な差別化が不可欠であり、これにより既存タンパク質による価格攻勢からレンズ豆タンパク質市場の条件を守ることができます。

主要産地における天候要因による価格変動性

カナダ産レンズ豆の生産量は、良好な降水パターンにより2023年の180万トンから2024年には260万トンに増加しましたが、2025年の予測ではエルニーニョ現象に伴う乾燥が収量を抑制する可能性が指摘されています。オーストラリアも同様の降雨変動に直面しており、輸出供給量と価格安定性に不確実性が生じております。この変動性は加工業者の調達計画を複雑化し、一部の配合メーカーは在庫バッファーを高く維持せざるを得ない状況です。これにより運転資金が拘束され、レンズ豆タンパク質市場全体の短期的な成長が抑制されております。

セグメント分析

製品タイプ別:濃縮品は規模を維持、分離品は加速

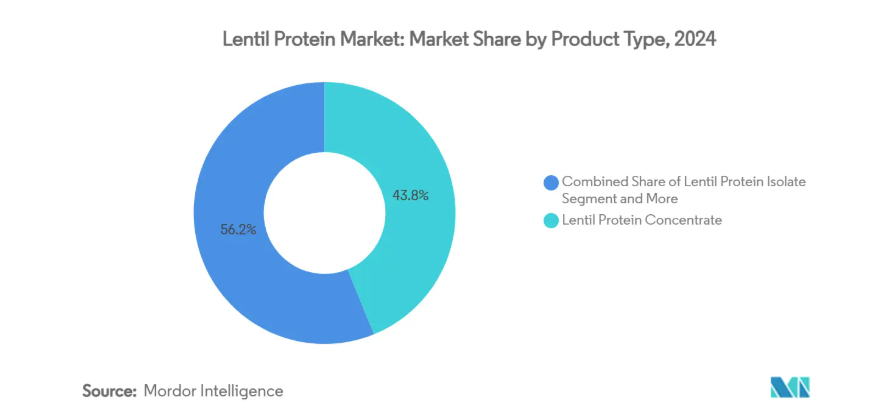

濃縮物は2024年にレンズ豆タンパク質市場シェアの44.27%を占めました。これは、コスト効率の良い55~60%のタンパク質含有量と、既存の押出成形ライン、製パンライン、飲料ラインとの互換性によって支えられています。食品グレードの濃縮物は、手頃な価格帯でクリーンラベルのタンパク質強化を必要とする主流用途において、依然として最適な原料であるため、このセグメントの優位性は持続すると予想されます。AGTフード・アンド・イングレディエンツ社などのサプライヤーは、スナックやパスタメーカーとの複数年契約を確保するため、PulsePlus濃縮製品の生産量を拡大しています。一方、分離物サブセグメントは、プレミアムな肉代替品や高タンパク飲料が80~90%の純度と改良された乳化性・溶解性を求めることから、2030年までに年平均成長率9.48%で成長が見込まれています。湿式分離インフラの不足に伴う供給制約が分離タンパク質価格を押し上げていますが、カナダや欧州の優遇措置による戦略的投資が格差縮小を目指しており、レンズ豆タンパク質市場規模内における高付加価値製品の勢いを強化しています。

レンズ豆粉由来の第二世代テクスチャーや新興の押出成形製品は、グルテンフリー製菓や植物性バーガーパティといったニッチ用途に活用されています。生産量は小規模ながら、その特殊な機能性により、食物繊維豊富や最小限の加工を謳う製品を展開するブランドにおける差別化を実現しています。継続的なプロセス改善によりテクスチャー製品のタンパク質密度が向上し、収益拡大とレンズ豆タンパク質市場の潜在的規模拡大が期待されます。

エンドユーザー別:産業用分野の優位性と動物栄養分野の成長余地

2024年、レンズ豆タンパク質市場の需要の61.27%を産業用および食品・飲料メーカーが占めました。中性の風味とアレルゲンフリー特性が様々なカテゴリーで活用されているためです。Beyond Meat社が赤レンズ豆をハイブリッドソーセージの配合に採用した事例は、著名ブランドにおける主流化の流れを示しています。確立された調達システムと標準化された仕様により、大量取引が効率化され、このセグメントは短期的な変動の影響を受けにくくなっています。日常食品におけるタンパク質密度の向上を求める再配合要請に後押しされ、産業チャネルは堅調な成長軌道を維持すると予測され、レンズ豆タンパク質市場の安定を支えています。

動物栄養分野は2030年までに年平均成長率(CAGR)11.78%で拡大し、エンドユーザーの中で最も速いペースで成長すると見込まれています。プレミアムペットフードブランドは、アレルゲン懸念に対応し低グリセミックエネルギーを提供する限定原料食の配合にレンズ豆タンパク質を採用しています。一方、水産養殖事業者は、魚粉の代替が可能で飼料要求率を低下させつつ生産性を維持する特性を評価しています。加工副産物の利用により収益はさらに向上し、加工業者は人間用品質基準には満たないものの飼料用栄養基準を満たす原料を収益化できます。医薬品、小売、外食産業チャネルは規模こそ小さいものの、栄養補助食品ブレンドや植物由来食材を前面に押し出したメニュー提供を通じて、本原料の消化性と微量栄養素プロファイルを活かした形で、小規模ながら安定した貢献を維持しております。

地域別分析

北米地域は2024年、レンズ豆タンパク質市場の34.85%を占めました。これはカナダが世界最大の生産国であること、および同地域の統合された加工インフラが背景にあります。生産量は2024年に260万トンに達し、44%の増加により国内供給と輸出パイプラインの両方が強化されました。カナダ政府の「Protein Industries Canada」プログラムによるプロジェクト当たり最大4,000万米ドルの助成金は、湿式分離ラインや押出機の近代化を加速させ、加工業者が多国籍食品企業との複数年供給契約を締結することを可能にしています。しかしながら、北米の供給業者は、天候に左右される収量リスクや、インドのレンズ豆輸入関税10%など変化する貿易政策に対応しなければならず、これらは従来型の輸出の流れを変える可能性があります。

アジア太平洋地域は、可処分所得の増加、都市化、健康意識の高まりがタンパク質の多様化を促進するため、2025年から2030年にかけて年平均成長率(CAGR)10.73%を記録する見込みであり、これは全地域の中で最も高い数値です。中国における最近のレンズ豆不足は価格急騰を招き、輸入依存度の高まりを浮き彫りにしました。インドは2024年度に120万トンの赤レンズ豆を輸入し、6年ぶりの高水準を記録。これは生産不足と加工タンパク質用途への拡大を含む消費パターンの変化を反映しています。地域のスナック・コンビニエンスフード市場の急成長は、レンズ豆タンパク質導入の好機を創出しています。日本、オーストラリア、東南アジア諸国も同様に、持続可能性と自給自足目標達成のため豆類消費を拡大しており、アジア太平洋地域におけるレンズ豆タンパク質市場の長期的な見通しを強化しています。

ヨーロッパでは、2050年までに動物性タンパク質と植物性タンパク質の比率を50/50とするEUのタンパク質多様化ロードマップのもと、着実な進展が見られます。SMART PROTEINなどのEU支援プログラムは、輸入大豆への依存度を低減するレンズ豆の栽培・加工研究を促進しています。フランスでは植物性タンパク質に関する明確な名称ガイドラインが制定され表示の統一性が図られる一方、ドイツ、英国、オランダでは消費者需要の高まりを受け、レンズ豆を原料としたヨーグルト、スプレッド、レトルト食品の発売が相次いでいます。南ヨーロッパおよび中東ヨーロッパ地域では遅れが見られるものの、豆類中心の食生活が再評価されるにつれ関心が高まっており、レンズ豆タンパク質市場の地理的広がりが拡大しつつあります。

競争環境

レンズ豆タンパク質市場は中程度の集中度を示しております。AGT Food and Ingredients、ロケット・フレール、イングレディオン・インコーポレイテッドといった主要企業は、垂直統合を活用し、確立された生産者との関係を育み、グローバルな流通ネットワークを維持することで、市場シェアを確保しております。AGTはノースダコタ州に1億米ドルを投じた押出加工施設を建設し、付加価値生産能力を強化。これにより北米顧客向けのリードタイムを大幅に短縮しました。ロケット社がソラマメ分離タンパク質分野に進出したことは、豆類横断的な技術革新への取り組みを強調するものであり、共通抽出技術の向上につながっています。イングレディオン社の独自開発フレーバーマスキングシステムは飲料用途を拡大し、栄養バー市場への進出によりライフスタイル・ウェルネス分野での採用が加速しています。

技術面での差別化が進展しております。ハッピー・プラント・プロテイン社の化学薬品不使用製法は、最大90%の運営コスト削減を実現。この効率性により、同社は知的財産を地域の受託加工業者にライセンス供与し、価格に敏感な新興市場への進出を図っております。バーコン・ニュートラサイエンス社は、広範な特許ポートフォリオを活かし、契約製造パートナーによる生産拡大を進めるとともに、スポーツ栄養パウダー向け高利益率分離物の開発に注力しております。

しかしながら、この競争環境への参入には課題も伴います。2025年に休止状態のメリット・ファンクショナル・フーズ工場が売却された事例は、湿式分画事業が資本集約的でキャッシュフローに敏感な性質を持つことを浮き彫りにしました。業界が進化する中、原料専門企業と消費財ブランドオーナー間の提携が急増し、配合技術と市場アクセスが融合することでレンズ豆タンパク質分野の成長が促進されると予想されます。

最近の産業動向

- 2025年4月:ベネオ社がソラマメの可能性を引き出す新豆類加工施設に5,000万ユーロを投資。レンズ豆を含む広範な豆類タンパク市場に恩恵をもたらす、豆類タンパク加工インフラへの継続的な産業投資を示す

- 2024年7月:AGTフーズ社がノースダコタ州マイノットに1億ドルの押出成形工場を開設。レンズ豆製品を含む豆類ベース製品向けで、北米加工インフラにおける大幅な生産能力拡大を示す

レンズ豆タンパク産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 食品・飲料分野における植物性タンパク質需要の増加

4.2.2 大豆/グルテンに代わる栄養価が高くアレルゲンフリーの代替品

4.2.3 ヴィーガン/フレキシタリアン消費者の増加

4.2.4 レンズ豆副産物をタンパク質原料へアップサイクル

4.2.5 国内豆類加工に対するカナダの優遇措置

4.2.6 低アレルギー性ペットフード・水産飼料における新たな用途

4.3 市場制約要因

4.3.1 異味・配合上の課題

4.3.2 エンドウ豆・大豆タンパク質との競合

4.3.3 湿式分離処理能力の制限

4.3.4 主要産地における天候変動による価格変動

4.4 バリューチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの五力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 産業内の競争

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 レンズ豆タンパク質分離物

5.1.2 レンズ豆タンパク質濃縮物

5.1.3 レンズ豆タンパク質粉

5.1.4 テクスチャードレンズ豆タンパク質

5.2 エンドユーザー別

5.2.1 産業/食品・飲料メーカー

5.2.1.1 肉代替品

5.2.1.2 乳製品代替品

5.2.1.3 ベーカリー・スナック

5.2.1.4 飲料

5.2.1.5 健康補助食品

5.2.2 動物栄養

5.2.3 医薬品

5.2.4 小売・家庭用

5.2.5 フードサービス・HoReCa

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 イタリア

5.3.2.4 フランス

5.3.2.5 スペイン

5.3.2.6 オランダ

5.3.2.7 ロシア

5.3.2.8 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 インドネシア

5.3.3.6 韓国

5.3.3.7 タイ

5.3.3.8 シンガポール

5.3.3.9 アジア太平洋地域その他

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 チリ

5.3.4.4 ペルー

5.3.4.5 南米その他

5.3.5 中東およびアフリカ

5.3.5.1 南アフリカ

5.3.5.2 サウジアラビア

5.3.5.3 アラブ首長国連邦

5.3.5.4 ナイジェリア

5.3.5.5 エジプト

5.3.5.6 イラン

5.3.5.7 トルコ

5.3.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 AGT Food and Ingredients

6.4.2 Roquette Frères

6.4.3 Ingredion Incorporated

6.4.4 Puris Foods

6.4.5 Avena Foods Limited

6.4.6 Archer Daniels Midland (ADM)

6.4.7 Cargill Inc.

6.4.8 Beneo GmbH

6.4.9 Vestkorn Milling AS

6.4.10 Kerry Group plc

6.4.11 Burcon NutraScience Corp.

6.4.12 Merit Functional Foods

6.4.13 COSUCRA Groupe Warcoing

6.4.14 AM Nutrition

6.4.15 NutriPea LP

6.4.16 Shandong Jianyuan Foods

6.4.17 AGT Poortman

6.4.18 Equinom Ltd.

6.4.19 Plantible Foods

6.4.20 Ingredifind AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***