ココナッツシロップの世界市場(2025-2030):有機品、従来品

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

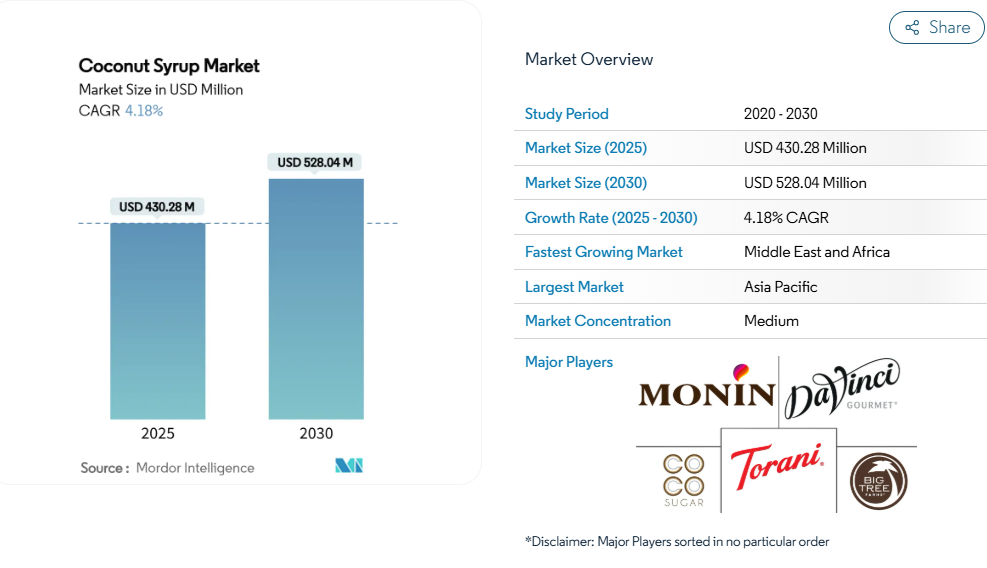

ココナッツシロップ市場規模は2025年に4億3028万米ドルに達する見込みです。2030年までに年平均成長率(CAGR)4.18%で拡大し、5億2804万米ドルに達すると予測されており、特殊甘味料カテゴリーにおける着実な成長が示されています。

この成長の背景には、砂糖税制の強化、血糖値管理への消費者関心の高まり、サプライチェーンのデジタル化、そしてココナッツシロップを単なる甘味料から多機能素材へと昇華させるプレミアム化トレンドが挙げられます。ココナッツシロップ市場のメーカー各社は現在、ブロックチェーンを活用した透明性の確保、有機基準への規制順守、単一産地証明を優先し、原料価格変動の中でも価格決定力を維持しています。

低GI天然甘味料への需要の高まり

健康志向の消費者は、従来型の甘味指標よりも血糖値への影響を優先するようになっております。この変化により、グリセミック指数が35と低いココナッツシロップは、65の従来型砂糖に対して構造的な優位性を持ちます。このような変化は、消費者の代謝健康に対する理解が深まっていることを示しており、その背景には糖尿病予防に向けた取り組みや、急激な血糖値上昇よりも持続的なエネルギー放出を重視する食事パターンが大きく影響しております。この傾向は、医療専門家からの推奨や、WHOなどの規制機関による「総エネルギー摂取量の10%以下への遊離糖分摂取削減」の提唱[1]によってさらに後押しされています。甘味特性に加え、ココナッツシロップはマグネシウム、鉄、カリウム、亜鉛を豊富に含むミネラル含有量を誇り、栄養的価値を重視する消費者にとって魅力的です。さらに、低GI代替品に対するプレミアム価格への許容度は利益率向上の機会を提供し、ココナッツ樹液の採取・加工に伴う高い生産コストを相殺する助けとなります。特に糖尿病管理が最優先課題となる高齢化社会において、世界的に代謝健康への意識が高まる中、この健康志向の需要パターンは有望な成長軌道を示しています。

ヴィーガン・クリーンラベル対応ベーカリー製品の急増

ベーカリーメーカーは、ヴィーガン認証の必要性と原材料の透明性の両立を図るため、ココナッツシロップへの移行を加速させております。従来型の蜂蜜配合はヴィーガン消費者を遠ざけ、合成代替品はクリーンラベルの懸念材料となります。2023年3月に施行された米国農務省(USDA)の「有機認証強化規則」は、より厳格なサプライチェーン要件を課す[2]ことで、加工品よりもココナッツシロップのような天然由来原料を優遇しております。連邦政府の取り組み(研究開発税額控除や食品アップサイクルプログラムなど)は、ベーカリーにおける持続可能な原料の導入を後押しし、ココナッツシロップを用いた製品改良にコストメリットをもたらします。ヴィーガニズムの台頭、クリーンラベルへの要求、規制の支援により、ココナッツシロップはベーカリーにとって重要な原料として浮上しています。この傾向は、環境や健康への価値観に沿った倫理的消費を支持し、購買力を高める若年層消費者によってさらに加速されています。

外食産業におけるクラフトコーヒー/カクテル文化の成長

スペシャルティ飲料文化が花開く中、職人的な素材への需要が高まっています。これらの素材は風味の複雑さを高めるだけでなく、天然由来の特性を維持します。この傾向により、特にクラフト用途において、ココナッツシロップは従来型シロップのプレミアム代替品としての地位を確立しました。米国ではシロップ市場が年率10%超の成長を遂げており、約1億3000万米ドル規模に達すると予測されています。500を超えるSKUと300のメーカーが参入する市場は多様化が進み、エキゾチックな風味やクリーンラベル製品が主流となりつつあります。この傾向は特に専門小売店やコーヒーショップの流通網で顕著です。モナン・南米アメリカは2025年フレーバートレンドにおいて、地元産原料と本場のレシピの重要性を強調しています。特にココナッツは季節限定飲料の主役として注目を集めており、自然派志向を保ちつつ贅沢な味わいを求める消費者のニーズに応えています。ホレカ(ホテル・レストラン・カフェ)セグメントの回復と拡大は、特にクラフトカクテル分野においてココナッツシロップにとって絶好の機会をもたらしています。バーテンダーの間では、甘味だけでなく風味を繊細に引き立て、かつ人工添加物に頼らない素材の価値がますます重視されています。一方、国際的なコーヒー文化の拡大、特にアジア太平洋(アジア太平洋)市場における広がりは、プレミアムシロップの需要を牽引しています。これらのシロップは洗練された味覚に応えるだけでなく、インスタ映えするプレゼンテーションの要件も満たします。さらに、クラフト飲料トレンドが重視するストーリーテリングと原料の産地背景は、ココナッツシロップに優位性をもたらします。その天然由来の物語性は合成代替品との差別化要因となり、外食事業者様に価格設定力とブランド差別化の機会を提供します。

代替品に有利な政府の砂糖税政策

世界的に、各国政府は砂糖入り飲料を対象とした財政措置を強化しています。特にサウジアラビアとアラブ首長国連邦では、50%の物品税導入が成功を収め、2015年から2023年にかけて児童・青少年の肥満率低下につながりました。2024年6月にはWHOが財政政策ガイドラインを発表し、加盟国に対し課税措置の導入を促しています。これらの措置は、不健康な食品の消費を抑制すると同時に、補助金を活用した健康的な選択肢の促進を目的としています。これにより、ココナッツシロップなどの天然甘味料を本質的に優遇する規制環境が生まれています。結果として、商業用途においてココナッツシロップは従来型の砂糖に対してコスト優位性を獲得しています。税負担を回避しつつ製品の魅力を維持したいと考えるメーカーは、ますますココナッツシロップを採用する傾向にあります。この規制動向は飲料に限定されず、より幅広い食品カテゴリーへと拡大しています。この拡大傾向は、企業が課税回避のために製品改良を進める中で、様々な分野でココナッツシロップの受容が進んでいることを示唆しています。特に政策が展開されるにつれ、需要が急増し供給が逼迫する可能性があるため、迅速にココナッツシロップの供給網を確立した製造業者は利益を得られるでしょう。先進国と発展途上国双方で観察されるこの規制変化は、地域的な経済変動や消費者の嗜好の変化に耐えうる成長を約束しています。

ココナッツ樹液の価格変動性が高い

2024年、エルニーニョの影響によりココナッツ収穫量が半減し、サプライチェーンの混乱が深刻化。前例のない価格変動を引き起こしました。粗ココナッツ油価格はトン当たり2,000米ドル近くまで急騰し、供給不足は2025年第2四半期まで継続すると予測されています[3]。この変動性は主に、ココナッツヤシが気象パターンに敏感であること、および6~8年の成熟サイクルを有することに起因します。この周期により需要変動への迅速な供給調整が妨げられ、構造的な価格不安定性が生じています。このような不安定性は、食品メーカーの長期調達計画に課題をもたらします。主要ココナッツ製品メーカーの操業停止により供給制約がさらに厳しくなり、状況は悪化しました。これにより市場に大きな空白が生じ、価格はさらに上昇しました。買い手はこれらのコストを吸収するか、代替原料を探すかの選択を迫られました。加えて、東南アジアの台風被害が気象関連の苦境に拍車をかけました。当該地域がココナッツ生産の拠点であることから、これらの混乱は単一障害点リスクを浮き彫りにし、グローバルサプライチェーンに波及しました。ヘッジ能力や長期契約を持たない中小食品メーカーは、この価格変動の打撃を特に強く受けました。この状況は、価格変動に敏感なセグメント、特にココナッツシロップが価格安定性の高い代替品と競合する分野における市場浸透を阻害する可能性があります。農業生産の周期的な性質を考慮すると、こうした変動リスクは今後も継続する見込みです。この状況を乗り切り市場成長を持続させるためには、サプライチェーンの多様化と強固なリスク管理戦略が喫緊の課題となります。

偽装リスクと真正性検査コスト

ココナッツシロップの高級品としての地位は偽装の標的となりやすく、食品不正への懸念が高まっています。2024年版「グローバル食品不正報告書」によれば、植物由来成分に関する不正は世界で最も頻繁に報告される不正行為の一つです。ココナッツシロップの複雑な組成は真正性確認を困難にし、基本的な検査手段では本物のココナッツ樹液由来製品と、より安価な砂糖シロップや合成代替品を区別することが難しくなっています。携帯型レーザー誘起破壊分光法やスマートフォン分光法といった高度な検出技術が解決策となり得ますが、製品の真正性を確認しようとする製造業者や輸入業者にとって追加コストが発生します。本物のココナッツシロップの高価格は、特に規制監視が限定的または執行体制が未熟な市場において、不正行為者にとって経済的誘因となります。2024年6月にCPフーズが成功裏に導入したブロックチェーン技術のような実装は、有望なトレーサビリティソリューションを提供します。しかし、これらのソリューションが真に効果を発揮するには、産業全体での普及と標準化が不可欠です。認証の課題は、徹底的な検査を行う資源をしばしば欠く小規模生産者に重くのしかかっています。この格差は、確立された品質保証プロセスを持つ大手企業に有利な市場統合を招き、新規供給者のイノベーションを阻害する可能性があります。

セグメント分析

性質別:有機認証がプレミアムポジショニングを牽引

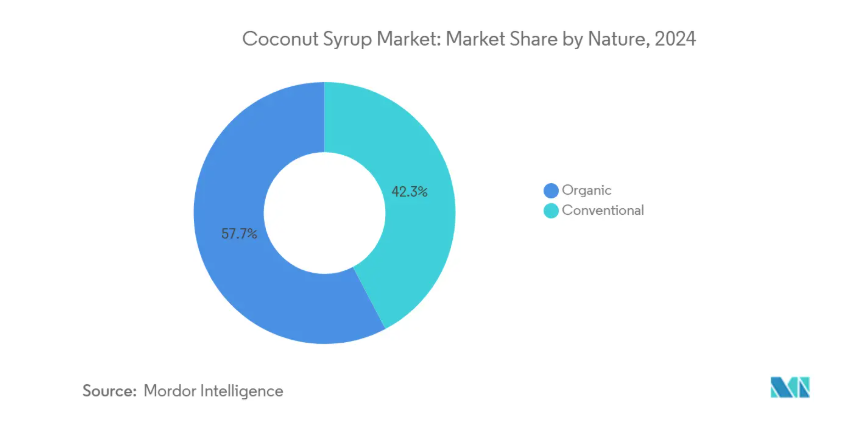

有機シロップは2024年にココナッツシロップ市場シェアの58.28%を占め、8.34%のCAGR(年平均成長率)で成長し、ココナッツシロップ市場全体を上回る見込みです。消費者の高い購買意欲は、米国農務省(USDA)の「有機認証強化規則」に基づく厳格な生産プロトコルと透明性の高いサプライチェーンに起因し、信頼性を高めています。再生有機認証(ROC)の勢いは、土壌健康と公正な労働慣行をさらに裏付け、生産者が二桁の価格プレミアムを獲得することを可能にしています。これらの要因は、甘味を超えた価値の認識を支え、専門小売店や電子商取引の健康プラットフォームにおける需要を加速させています。

従来型製品は、コスト重視が認証メリットを上回る機関向け製菓、練乳加工、新興市場向け外食産業において依然として需要があります。伸びは鈍化しているものの、従来型製品はベースラインの数量を支え、加工業者が規模の経済を活用することを可能にしています。段階的な改良(例:自主的な無農薬表示)は、価格制約のある購入者向けに段階的な価値提案を提供し、ココナッツシロップ市場における従来型製品の存在意義を確保しています。

エンドユーザー別:製造業の優位性と栄養補助食品の革新

食品・飲料製造業は2024年、ココナッツシロップ市場の43.27%を占めました。これは、焼き菓子、ソース、RTD飲料において、シロップが精製糖の代替として容易に使用できる点を活用した結果です。砂糖税対応やクリーンラベル規制による再配合パイプラインが、予測可能な大量需要を持続させています。製造業者は、ココナッツシロップの吸湿性を活用して水分保持と保存期間延長を図り、人工保湿剤への依存度を低減しています。

栄養補助食品およびスポーツ栄養分野は、現時点では規模が小さいものの、パフォーマンス栄養ブランドが低GI炭水化物補給源としてココナッツシロップを統合する動きから、2030年まで年率9.76%の成長が見込まれています。アイコン・フーズ社は低糖質機能性製品の年平均成長率(CAGR)を8~10%と予測し、同セグメントの革新余地を確認しています。GRAS通知902はスポーツ飲料における天然甘味料への規制上の受容性を示し、研究開発の多様化を促進しています。外食産業ではカフェやバーが特製ドリンクにココナッツシロップを採用することで需要が拡大し、小売プライベートブランドは小ロットの職人製瓶詰め商品を試験的に展開し、贈答品やグルメ志向の消費者層を取り込んでいます。

機能別:甘味安定性対フレーバー革新

甘味用途は2024年時点でココナッツシロップ市場規模の65.96%を占め、栄養プロファイルに優れた1対1のショ糖代替品としてのシロップの基幹的有用性を証明しております。高果糖コーンシロップに対する規制強化が、クリーンラベル処方におけるココナッツシロップへの継続的な依存を支えております。加工メーカーは、冷凍デザートにおける原料の低い凝固点降下効果や、植物性アイスクリームにおける乳化作用を高く評価しております。

フレーバー用途は年平均成長率10.27%で拡大しており、クラフト飲料や特殊食品のイノベーターがココナッツシロップのバニラ・キャラメル調の香りを強調しています。季節限定ラテプロモーション、カクテルシロップ、ヴィーガンキャラメルソースなどにおける多感覚的魅力の活用が、完成品当たりの使用量増加を牽引しております。このプレミアム化トレンドはブランド差別化を実現し、ココナッツシロップ市場を「嗜好性」と「健康」の交差点に位置づけることで、コモディティ型値引きに抵抗する価格弾力性のあるセグメントを開拓しております。

地理的分析

アジア太平洋地域は2024年、ココナッツシロップ市場の47.18%を占めました。ベトナムのココナッツ輸出額は10億8900万米ドルに急増し、生ココナッツの出荷額だけでも2億5000万米ドルを超えました。フィリピンとスリランカにおける競争力のある労働コスト、確立された加工クラスター、政府支援の再植林プログラムが、同地域の優位性を強化しています。しかしながら、2024年の収穫量急減は気候リスクの集中を露呈し、生産者による干ばつ耐性品種の導入や総合的害虫管理システムへの投資を促しました。中国の新鮮なココナッツ及び派生製品に対する輸入需要は、現地精製業者に生産能力拡大の動機を与え、欧米市場を超えた域内需要のヘッジを確保しています。

北米とヨーロッパは合わせてココナッツシロップ市場規模の38%を占め、有機認証やフェアトレード認証への顕著な選好を示しています。ドイツやフランスなどのヨーロッパ加盟国は、トレーサビリティと森林破壊のない調達を優先するCBI(ココア・バナナ・イニシアチブ)の指針に支えられ、天然シロップの輸入を主導しています。米国需要は2024年に716億米ドルに達した有機食品販売の記録的高水準に支えられており、インフレ下でも高級食品への支出が堅調であることを示しています。専門小売店やD2Cプラットフォームは原産地や機能性メリットに関するストーリーテリングを促進し、太平洋横断運賃割増を吸収する価格設定を正当化しています。

中東およびアフリカは、2030 年まで 9.29% の CAGR を維持し、最も急成長している地域です。中東ビーガン協会などの組織による支持に後押しされた、植物ベースのライフスタイルの採用により、このカテゴリーの認知度が拡大しています。湾岸協力会議(GCC)加盟国における砂糖税措置は、ショ糖ベースの甘味料に対するコスト競争力を高めており、観光主導のホスピタリティ開発により、ココナッツを使った料理がより幅広い消費者層に紹介されています。南米アメリカは、ブラジルが国内産のココナッツを地域的なシロップ生産に活用しているものの、通貨の変動や流通の格差が成長の勢いを弱めているため、控えめながらも安定した貢献度を維持しています。

競争環境

ココナッツシロップ市場は、集中度スコア 4/10 に反映されているように、細分化が進んでいます。Big Tree Farms や Coconut Secret などのニッチ市場のリーダー企業は、有機およびフェアトレードのコンプライアンスを保証する垂直統合型サプライチェーンを活用し、プレミアムな棚位置を確保しています。既存のシロップブランドであるモニン、トラニ、ダヴィンチ・グルメは、ココナッツバリエーションをポートフォリオに追加し、確立されたホレカ(ホテル・レストラン・カフェ)業界との関係を活用して、グローバルカフェチェーンでのメニュー掲載を確保しています。

技術的差別化が進みつつあります。CPフーズのブロックチェーン追跡システムは、食品不正問題に直接対処するデジタル検証への投資を実証しています。EU資金によるTRICKプロジェクトはブロックチェーン普及の民主化を目指し、先行企業の競争優位性を低下させる可能性はあるものの、市場全体の透明性基準を引き上げるでしょう。製品処方が収束する中、再生農業や地域社会への影響を軸としたブランドストーリーテリングが差別化の鍵となります。

生産者戦略では、スポーツ栄養や医療食品分野に対応するため、ココナッツシロップに食物繊維や植物性タンパク質を組み合わせた機能性ライン拡張が活発化しています。不安定な樹液価格が加工業者に上流のパーム農園確保を促す場合、業界再編が加速する可能性があります。ただし、資本集約性と農業サイクルが障壁となります。それまでは、ココナッツシロップ市場は、職人、地域チャンピオン、多角化多国籍企業という多様なプレイヤーが共存するモザイク状を維持する見込みです。各プレイヤーは、純度、風味の複雑さ、持続可能性の認証など、独自の価値提案を主張し続けるでしょう。

最近の産業動向

- 2025年7月:モナン・南米アメリカは最新フレーバー製品「シュガーフリー・ココナッツ」シロップを発表しました。無添加のこのシロップはココナッツのクリーミーな本質を凝縮し、滑らかでトロピカルな余韻をもたらします。飲料とデザートの両方を高めることを目的としており、贅沢な島の風味を添えつつ、健康志向にも合致します。

- 2025年4月:フェルディナンド・R・マルコス・ジュニア大統領は、ミサミス・オリエンタル州に3億5000万フィリピンペソを投じたSUnRISE-ICPF(持続可能なココナッツ産業強化プロジェクト)の開所式を執り行いました。この官民連携プロジェクトは、同州のココナッツ産業の変革を目指しています。同施設は、従来型のコプラを超えた高付加価値ココナッツ製品の生産を目的としており、大統領によれば、この取り組みにより州内の6万6千を超えるココナッツ農家へ直接的な恩恵がもたらされる見込みです。

ココナッツシロップ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 低GI天然甘味料の需要増加

4.2.2 ヴィーガン・クリーンラベル製菓の急増

4.2.3 外食産業におけるクラフトコーヒー/カクテル文化の成長

4.2.4 代替品に有利な政府の砂糖税政策

4.2.5 ココナッツ樹液の持続可能性イニシアチブ

4.2.6 ブロックチェーン基盤のサプライチェーン透明性パイロット事業

4.3 市場の制約要因

4.3.1 ココナッツ樹液の価格変動リスク

4.3.2 偽装リスクと真正性検査コスト

4.3.3 液体シロップ輸出における冷蔵流通網の不足

4.3.4 EU小売市場におけるアガベシロップ・デーツシロップとの競合

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析(ポーターの5つの力)

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測

5.1 性質別

5.1.1 有機

5.1.2 従来型

5.2 エンドユーザー別

5.2.1 食品・飲料製造

5.2.2 外食産業

5.2.3 ニュートラシューティカル&スポーツ栄養

5.2.4 小売/家庭用

5.2.4.1 スーパーマーケット&ハイパーマーケット

5.2.4.2 健康食品/専門店

5.2.4.3 オンライン小売業者

5.2.4.4 その他

5.3 機能別

5.3.1 甘味付与

5.3.2 食感付与

5.3.3 風味付与

5.3.4 保存

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ロシア

5.4.2.8 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 チリ

5.4.4.4 ペルー

5.4.4.5 南米アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 イラン

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Big Tree Farms

6.4.2 Coco Sugar Indonesia

6.4.3 Monin

6.4.4 Torani

6.4.5 DaVinci Gourmet

6.4.6 Coconut Secrets

6.4.7 The Coconut Company (UK)

6.4.8 Madhava Ltd.

6.4.9 NOW Foods

6.4.10 Wholesome Sweeteners

6.4.11 Amoretti

6.4.12 Wilderness Poets

6.4.13 BetterBody Foods

6.4.14 Health Garden

6.4.15 Thrive Market

6.4.16 Felda IFFCO

6.4.17 Century Pacific Food

6.4.18 Vietcoco

6.4.19 Mahaveer Coconut Products

6.4.20 Celebes Coconut Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***