グミサプリメントの世界市場(2025-2030):単一ビタミン、マルチビタミン、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

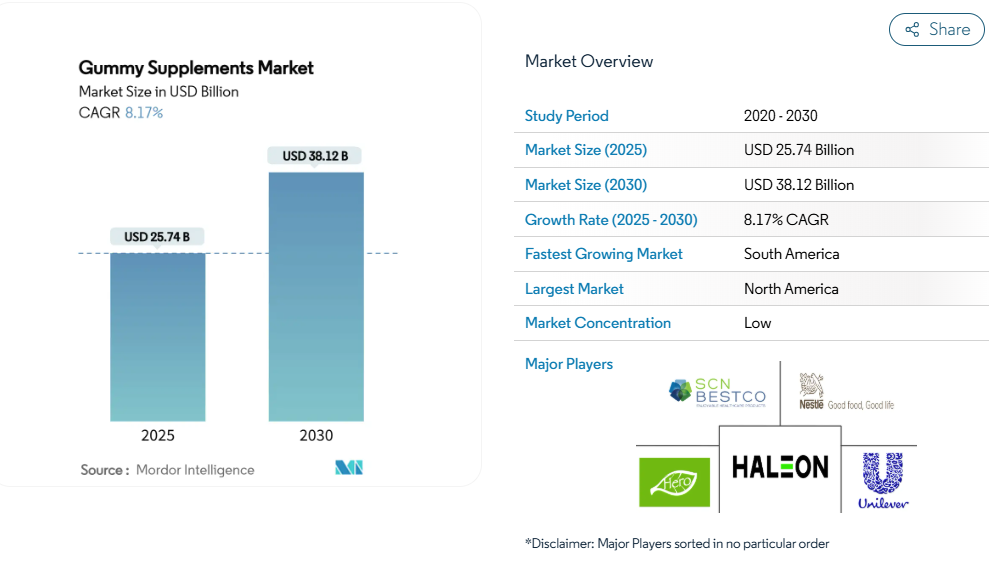

グミサプリメント市場規模は2025年に257億4,000万米ドルに達し、2030年までに381億2,000万米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.17%で推移する見込みです。消費者は利便性と美味しさを兼ね備えた摂取形態をますます好むようになり、日々の栄養摂取習慣を効率化するとともに、予防医療の考え方にも合致しています。マルチビタミングミが市場を牽引しており、成人が需要の大部分を占めています。

薬局が店頭販売を主導する一方、特に若年層の健康商品購入がオンラインへ移行する中、電子商取引が急速にシェアを拡大しています。確立された規制枠組みに支えられた北米が地域別で首位を占めますが、ブラジルの中産階級の急成長と堅調な食品加工セクターに牽引され、南米が最も速い成長率を示しています。

利便性、味わい、嗜好性の向上により、あらゆる消費者層で需要が増加しております

消費者の嗜好が「楽しいサプリメント体験」へと移行していることが、市場動向に大きな変化をもたらしております。この傾向は年齢層を問わず広がっており、グミ形状は従来型の錠剤に課題を抱える高齢者の服薬継続問題を解決すると同時に、より豊かな感覚体験を求める若い消費者層にも支持されております。シアトル・グミ・カンパニーがグミ医薬品の初のFDA治験薬申請を承認されたことは、サプリメントから医薬品への市場拡大の可能性を示唆しております。製造技術の進歩、例えばデンプン不使用の生産手段などは、業務効率と衛生基準の向上を実現すると同時に、生産サイクルの短縮を可能にしております。これらの革新は、増加する需要に対応するための拡張可能な事業運営を支えております。味の最適化と機能性成分の供給のバランスに優れた企業は、持続可能な競争優位性を獲得しております。市場の成長可能性に対する確信を反映し、ファーマバイト社のような企業は新たなグミ生産施設へ多額の投資を行っており、需要の持続性が期待されていることを示しております。

女性の健康と妊婦向けグミサプリメントの普及拡大

ホルモンバランス、骨密度、妊婦栄養に特化した研究が、女性向けサプリメント市場における革新と拡大を大きく牽引しています。更年期管理に特化したサプリメントは、カテゴリー全体を上回る成長率を示しており、このニッチ市場における強い需要を浮き彫りにしています。若い女性消費者は、透明性の高い製品表示と積極的なコミュニティ参加の重要性をますます重視しており、ブランドは確固たるデータと公認認証を通じて主張を裏付ける必要に迫られています。女性経営企業の台頭は市場におけるブランド選択肢の多様性をさらに豊かにすると同時に、アダプトゲン配合の採用が製品の機能性ポジショニングを強化しています。小売業者は、教育を軸とした商品陳列や魅力的なデジタルストーリーテリングを中心とした戦略が、顧客ロイヤルティの醸成とリピート購入促進に有効であると認識しています。さらに、コーシャー認証、ハラール認証、ビーガン認証などの認証は、これまで十分にサービスが行き届いていなかった消費者層にアピールすることで市場拡大を図ると同時に、ブランドの信頼性を高め、プレミアム価格戦略を支えています。

CBDおよびカンナビノイド配合グミサプリメントによる市場成長

規制枠組みはカンナビノイド市場形成において引き続き重要な役割を担っています。FDAによるデルタ8-THCグミに関する警告書発行は、児童の安全確保とマーケティング慣行の透明性確保への注目の高まりを示しています。同時に、ドイツで実施された毒性評価では、安全な摂取レベルであってもCBDの健康効果を裏付ける証拠は依然として不十分であると結論づけられました。この制限により、法的に承認可能な主張の範囲が狭まり、市場動向に影響を与えています。各管轄区域の規制当局がより明確な境界線を確立する中、コンプライアンスを遵守するメーカーは、大きく未開拓の市場セグメントに対応する機会を得ています。一方、コンプライアンス基準を満たせないブランドは、市場からの製品撤去を含む重大なリスクに直面します。さらに、適正製造規範(GMP)への順守は、信頼性と確かな実績を持つ企業が、産業に参入する機会主義的な新規参入者に対して競争優位性を得るための重要な差別化要因となることが期待されています。

植物由来および代替ガミー製剤への需要増加

ミレニアル世代とZ世代は、ヴィーガン、ベジタリアン、フレキシタリアンといった食生活を採用する傾向が強まっており、従来のゼラチンベースのガミーに代わる植物由来の代替品への需要を牽引しています。消費者はまた、人工着色料、香料、保存料を避け、クリーンラベル運動に賛同する動きも見られます。植物由来のガミーはこれらの需要を満たし、信頼を醸成することでプレミアム価格設定を正当化します。市場では、アシュワガンダ、エルダーベリー、ターメリック、アップルサイダービネガーなどの植物エキス、アダプトゲン、スーパーフードを配合したグミへの関心が高まっており、免疫力、睡眠、気分、肌、腸内環境といった健康領域をターゲットとしています。北米では、植物性タンパク質グミの需要増加が、健康志向の食習慣を反映しています。2023年の米国国立衛生機関の報告書によれば、ペルー、チリ、コスタリカにおける動物性タンパク質の消費量は60%以下となっています[1]。消費者が健康、倫理、透明性を重視する中、植物由来の配合で革新を続けるブランドは、市場シェア、顧客ロイヤルティ、価格決定力において優位性を獲得しています。

添加糖への懸念がメディア・規制当局の厳しい監視を招く

健康への懸念と糖分摂取に関する規制強化により、味を損なわずに糖分削減を実現する先進的な原料技術への需要が高まっています。ドイツ連邦リスク評価機関はガイドラインを改訂し、栄養素過剰摂取の抑制と糖分関連問題への対応を目的として、栄養補助食品におけるビタミン・ミネラルの許容上限値を設定しました。無糖グミ製剤の需要増加は、味を保つ代替甘味料に対する消費者の受容を示しています。この傾向は糖尿病患者の増加によって裏付けられています。2024年、国際糖尿病連合(IDF)は20~79歳の成人糖尿病患者が5億8900万人に達したと報告しており、これは高糖分摂取と関連していることが多いとされています[2]。規制枠組みでは現在、栄養成分を強調するパッケージ前面表示が重視され、高糖分製品に影響を与えています。メーカーは、規制基準を満たしつつプレミアム価格を正当化できる、美味しくて健康志向のグミサプリメントを開発するという課題に直面しています。

規制枠組みと高まる消費者成分意識

確固たる品質管理システムを有する老舗メーカーは規制枠組みの変化から恩恵を受ける一方、小規模事業者は規制専門知識の不足からイノベーション課題に直面しています。FDAが提案する栄養補助食品製品リストは、製品と成分の登録を義務付けることで透明性向上を図り、非準拠事業者への課題はあるものの消費者信頼を高めることを目的としています。EUでは指令2002/46/ECによる規制調和が図られていますが、植物性原料に関する規則は加盟国間で依然として不統一です。透明性とクリーンラベル製剤への消費者需要の高まりを受け、メーカーは有効性・簡便性・コスト効率のバランスを模索しています。第三者認証や試験はコンプライアンスコストを増加させますが、信頼構築とプレミアムブランドの差別化には不可欠です。

セグメント分析

製品の種類別:マルチビタミンが主導、プロバイオティクスが加速

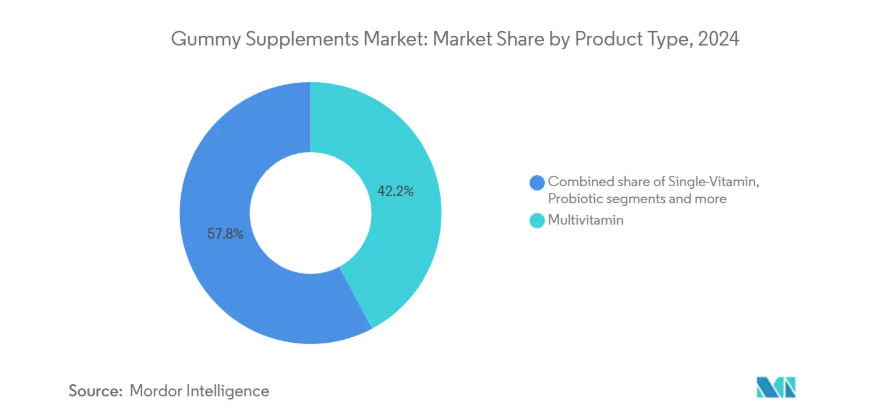

2024年、マルチビタミングミは便利な1日摂取量と多様な栄養素を背景に、グミサプリメント市場で42.22%のシェアを占め主導しました。主要薬局チェーンが販売を促進する一方、ECプラットフォームのプライベートブランド製品が価格競争を激化させています。プロバイオティクスグミは、腸内環境・免疫・気分改善を重視する消費者層の間で人気を集め、2025年から2030年にかけて年平均成長率8.52%で拡大が見込まれます。臨床研究がマイクロバイオームの重要性を示す中、プロバイオティクスグミ市場はさらなる成長が予測されます。ビタミンDグミのような単一栄養素製品は、栄養不足への懸念に対応し、ターゲットを絞ったアップセルを可能にします。魚油の風味をフルーツフレーバーで覆い隠したオメガ3グミは、心臓の健康を重視する健康志向の消費者を惹きつけています。

液体充填や層状構造といった先進的な形状への投資は、感覚的な差別化を推進し、プレミアム価格戦略を可能にしています。しかしながら、メーカーは有効成分の安定性を確保しつつ、製品の一貫した食感維持という課題に直面しています。これらの課題を成功裏に解決することは、ブランド価値の向上と利益率の改善につながります。グミサプリメント市場が進化する中、確固たる科学的裏付けと魅力的な風味を兼ね備えた製品は、競争激化の中でも店頭での存在感を維持する好位置にあります。

原料種類別:植物由来が地歩を固める

コスト効率と食感で評価される動物由来ゼラチンは、63.56%のシェアでグミベースを支配しています。しかしながら、倫理的・持続可能性への関心が高まる中、植物由来代替品の市場は年平均成長率10.33%(2025-2030年)で拡大しています。植物由来グミサプリメントの成長は、主要小売業者がヴィーガンコーナーを導入していることが後押ししています。2023年以降、柑橘類の皮の安定供給契約を背景に、新製品におけるペクチンの採用が倍増しています。ジェランとカラギーナンは食感の柔軟性を高め、温暖地域向けの耐熱性SKUを実現します。植物由来ゲル化技術に優れた企業は、宗教的・ビーガン志向によるゼラチン需要減に対応しています。産業統合型調達契約は原料価格変動から企業を保護し、ペクチン価格高騰時には中小事業者を圧迫します。動物実験不使用かつエコフレンドリーなブランドがグミサプリメント市場で競争優位性を獲得中です。

同時に、最小限のゼラチンと植物性多糖類を組み合わせたハイブリッドシステムは、加工上の課題を解決しつつ完全な動物由来不使用処方への移行を推進しています。この戦略により、設備再構築への多額の投資を必要とせず製品ラインの拡張が可能となります。ペクチンの果実由来性を強調する消費者教育活動は、馴染みのない成分名への懸念を緩和し、より円滑な普及を促進しています。最終的に、透明性のある調達慣行と明確に伝達された機能的利点が、市場における最も持続可能な成長機会を牽引しています。

包装形態別:ボトルが主流、パウチが台頭

販売数量の81.23%を占める硬質ボトルは、長距離輸送中も形状を保持します。広口設計により分量管理が容易ですが、プラスチック使用量の増加につながります。年平均成長率9.23%を誇るスタンドアップパウチは、材料消費量と輸送重量を最小限に抑え、ブランドの持続可能性目標達成を支援します。ガム状サプリメント向けフレキシブル包装市場は、樹脂サプライヤーがリサイクル可能な単一素材フィルムを展開するにつれ、成長が見込まれます。ジップクロージャーは再密封により食感を保持し、マット仕上げは店頭での高級感ある外観を提供します。チャイルドレジスタントパウチの設計は現在、ボトルのコンプライアンス基準に準拠し、カンナビノイドや高濃度SKUに対応しています。

ブランド各社はカーボンフットプリント削減を約束する紙系ラミネートを調査中ですが、湿気侵入への課題に直面しています。並行輸入が蔓延する新興市場では、改ざん防止インジケーターとQRコードが偽造対策の真正性マーカーとして機能します。こうした包装改良は環境責任を強調するだけでなく、サプライチェーンの安全性を強化し、より広範なESG報告目標にも合致します。

エンドユーザー別:成人層が主流、小児層の需要増加

2024年時点で、成人が世界消費量の65.76%を占めました。これは主に、自己管理型予防医療習慣の志向と、錠剤よりグミの利便性が背景にあります。ミレニアル世代は主要な人口層であり、その多忙なライフスタイルとデジタルマーケティング戦略の効果に影響を受けています。小児向けセグメントは、2025年から2030年にかけて年平均成長率(CAGR)8.21%で拡大しており、投与しやすい栄養ソリューションや子供向けフレーバーに対する親御様の強い需要が追い風となっています。女性向け健康カテゴリーでは、葉酸と鉄分配合のプレナタルグミが注目を集めております。これは錠剤にありがちな吐き気を軽減する効果によるものです。高齢者向けにはビタミンK2とカルシウムを配合した製品が展開され、骨の健康維持と嚥下困難な方のニーズに対応しております。

年齢層別の研究開発に基づく世代横断的なマーケティング戦略により、顧客の精密なターゲティングが可能となります。チャイルドレジスタント包装や明確な服用指示など、安全性を重視した製品設計は消費者の信頼を高めます。定期購入型補充モデルは製品の使用継続を促進すると同時に、継続的な収益源を確保します。これらの要素が相まって、成人向けセグメントの優位性を強化すると同時に、子供向けグミサプリメント市場の成長を加速させています。

流通チャネル別:オンライン小売が加速

2024年、薬局・ドラッグストアは総売上の41.23%を占めました。これは薬剤師の推奨と製品の信頼性に対する消費者の強い信頼が背景にあります。これらの店舗におけるロイヤルティプログラムは顧客維持をさらに強化しています。一方、オンライン小売は9.30%のCAGRで堅調な成長を見せており、モバイル端末の普及拡大と宅配の利便性がこれを支えています。消費者直販プラットフォームは、魅力的なブランドストーリーやカスタマイズされた製品バンドルを通じて顧客エンゲージメントを高め、顧客生涯価値の向上を促進しています。配送時間の改善と越境配送規制の進展に伴い、電子商取引がグミサプリメント市場でより大きなシェアを獲得すると予想されます。スーパーマーケットは、価値を求める消費者にとって重要な発見チャネルとしての役割を継続する一方、専門健康食品店は厳選された製品ラインナップで成分に敏感な購買層を惹きつけています。

マーケットプレイス運営者に対する規制指針は、コンプライアンス確保におけるe-tailersの責任を強調しており、プラットフォームはより厳格なベンダー審査プロセスの導入を促されています。フルフィルメントセンターにおける衛生プロトコルの強化は、特に熱に弱い植物性原料の製品品質を保護しています。パッケージサイズ、価格モデル、デジタルコンテンツを整合させたオムニチャネル販売戦略を効果的に実行するブランドは、全流通チャネルでより強力な販売実績を達成しています。健康食品店もまた、市場で高まる需要を捉えるため、ブランドグミサプリメントとの積極的な提携を進めています。例えば2023年には、アポロ24/7オンライン薬局との独占提携により「パワーグミーズジュニア」が導入され、親御様が子供向けの高品質健康サプリメントを便利に入手できるプラットフォームの提供を目指しています。

地域別分析

2024年、北米は世界市場価値の44.12%を占めました。これは厳格なDSHEA規制と、確立されたサプリメント摂取文化に支えられたものです。カナダ市場は高齢化に伴う関節・免疫健康製品への需要増加により成長を続けています。メキシコでは、購買力が増大する中産階級の拡大が市場拡大を牽引しています。医療専門家の推奨に支えられ、グミサプリメントは地域全体の薬局チャネルで著しい浸透を達成しています。更新されたFDA検査プロトコルを順守する企業は、進化する規制環境において競争優位性を獲得する立場にあります。

ヨーロッパは規模は大きいものの複雑な市場です。指令2002/46/ECの下で運営されるドイツは、同地域で2番目に大きなサプリメント市場です。低糖質処方を好む消費者志向により、代替甘味料の研究開発が継続的に進められています。グミサプリメント分野では植物性原料に関する規制が国ごとに分断されているため、多国籍企業は市場参入を迅速化するため各国向けに製品表示を適応させています。スペインでは、高齢人口の増加に伴い、ビタミン摂取の便利な代替手段としてグミサプリメントの利用が増加しています。噛んで摂取できる形態は、嚥下困難や歯科的問題を抱える方々にとって特に魅力的です。スペイン国立統計院(INE)の2024年データによれば、国内の65歳以上人口は993万人に達し、グミサプリメント市場の成長に寄与しております[3]。

南米アメリカでは堅調な成長が見込まれ、2030年までの年間平均成長率(CAGR)は9.35%と予測されております。小売業者からは、美容・エネルギー系グミに対する消費者の強い関心が報告されており、理想的なライフスタイルを訴求するマーケティング戦略の成功を反映しております。アルゼンチンとチリは、健康意識の高まりとマクロ経済状況の改善を背景に主要な成長地域となっています。現地の登録手続きには時間がかかる場合もありますが、需要の拡大は長期投資家にとって収益性の高い機会を提供しています。同地域の活気ある小売環境では、風味と天然色素を強調した包装が消費者に強く支持されています。アジア太平洋地域は多様な成長の可能性を秘めています。日本では「機能性表示食品」制度による簡素化された規制が、科学的根拠に基づく製品の市場参入を迅速化しています。中国では厳格な二重届出登録要件が課題となる一方、巨大なウェルネス経済が現地パートナーとの協業を望むグローバル企業を惹きつけています。2024年にはインド食品安全基準局が改訂された表示規制を導入し、透明性のある調達慣行を推進するブランドを奨励しています。

競争環境

グミサプリメント市場は分散化が進んでおり、多国籍の消費者向けヘルスケア企業が、サプリメント専門企業と競合しております。複数のプレイヤーが存在し、地域企業が市場で優位を占めているため、競合他社間の競争も中程度に留まっております。市場で活動する主要企業には、ユニリーバ社、ネスレ社、ヘレオン社などが挙げられます。主要企業は、強力な消費者基盤と市場における評価の高い地位を確立するため、新製品発売、合併・買収、事業拡大、提携などの戦略に注力しています。

サプリメント分野における専門性を活かし、主要企業はイノベーションを推進し新製品を発売しています。規模の経済と強いブランドロイヤルティが競争優位性をもたらしています。カテゴリー横断的な製品ポートフォリオの拡大は市場での地位を強化します。研究開発投資の増加により、味覚、生体利用能、機能的メリットが向上し、クリーンラベル、植物由来、無糖製品を求める消費者ニーズに応えています。多くの企業が地域嗜好に合わせた風味や包装のローカライズを行い、新興市場での浸透を促進しています。長期的な供給業者契約の確保と物流の効率化は、投入コストの管理と製品供給の安定化に寄与しています。

新興企業は、特に睡眠・気分管理分野において、消費者直販(DTC)チャネルやインフルエンサーとの協業を活用し、ニッチ市場の確立を図っています。技術投資は、アレルゲンの交差汚染を低減し生産効率を向上させるため、デンプン不使用のモグル製品ラインに注力されています。パーソナライズド栄養分野が成長の鍵として台頭しており、アルゴリズム駆動型ビタミンパックやDNAに基づく推奨システムが顧客維持の強力な障壁を形成しています。FDAによるECサイト掲載商品の監視強化は、確固たる安定性データと第三者監査を重視するブランドに有利に働きます。ペクチンや特殊フレーバーを中心としたサプライチェーンのレジリエンスは、原材料価格の変動が続く中での粗利益率管理において極めて重要な役割を果たすと予想されます。

最近の産業動向

- 2025年4月:VIVAZEN社は新製品「Feel Great」植物性グミラインを発表。エネルギー補給、集中力向上、リラックス促進、気分高揚をサポートする効果的で便利なソリューションを提供します。

- 2024年4月:Olly社は認知機能向上グミの新ライン「Cognitive-Enhancing Gummies」を発売。ノオトロピクス(認知機能向上成分)の力を活用した新認知機能製品群を導入しました。成人向けラインナップには以下の商品が含まれます:タイ産ショウガエキスで集中力を高めるとされる「コグニティブシンカー ブレインチューズ」、カフェインでエネルギーレベルを向上させる「エナジャイズドシンカー ブレインチューズ」、L-テアニンとマグネシウムでストレス緩和効果を配合した「チルシンカー ブレインチューズ」。

- 2024年4月: SmartyPants Vitamins社は、4歳以上のお子様の定期的な消化器健康促進を目的とした新グミサプリメント「Kids Fiber and Veggies」を発売いたしました。専門家が開発し科学的研究に裏付けられた本製品は、ケール、ほうれん草、ブロッコリーなど厳選された有機緑黄色野菜を配合。さらに植物由来のプレバイオティクス食物繊維イヌリンを3g含有しており、主要な子供向け食物繊維グミに配合される合成繊維とは一線を画す特徴となっております。

グミサプリメント産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 便利さ、味、嗜好性の高さが全消費者層で需要を増加

4.1.2 女性向け健康・妊婦用グミサプリメントの普及拡大

4.1.3 CBDおよびカンナビノイド配合グミサプリメントによる市場成長

4.1.4 消費者嗜好に応じたサプリメント風味の多様化

4.1.5 植物由来・代替グミ製剤への需要増加

4.1.6 特定健康効果を標榜する機能性グミの消費者間での認知拡大

4.2 市場の制約要因

4.2.1 添加糖分への懸念によるメディアの批判的報道と規制当局の監視強化

4.2.2 規制枠組みと消費者の原材料意識の高まり

4.2.3 ペクチン及びビーガン用ゲル化剤の原料コスト上昇による利益率の圧迫

4.2.4 偽造品及び誤表示が成長を阻害

4.3 サプライチェーン分析

4.4 ポーターの五力分析

4.4.1 供給者の交渉力

4.4.2 購入者の交渉力

4.4.3 新規参入の脅威

4.4.4 代替製品の脅威

4.4.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 単一ビタミン

5.1.2 マルチビタミン

5.1.3 プロバイオティクス

5.1.4 オメガ3

5.1.5 コラーゲン

5.1.6 その他の製品の種類

5.2 原料の種類別

5.2.1 動物由来

5.2.2 植物由来

5.3 包装の種類別

5.3.1 ボトルおよび瓶

5.3.2 スタンドアップパウチ

5.3.3 その他

5.4 エンドユーザー別

5.4.1 子供向け

5.4.2 大人向け

5.5 販売チャネル別

5.5.1 スーパーマーケット/ハイパーマーケット

5.5.2 薬局/ドラッグストア

5.5.3 オンライン小売業者

5.5.4 その他の販売チャネル

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 イギリス

5.6.2.2 ドイツ

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 ロシア

5.6.2.7 スウェーデン

5.6.2.8 オランダ

5.6.2.9 その他のヨーロッパ

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 ニュージーランド

5.6.3.6 マレーシア

5.6.3.7 シンガポール

5.6.3.8 フィリピン

5.6.3.9 アジア太平洋地域その他

5.6.4 南アメリカ

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 コロンビア

5.6.4.4 チリ

5.6.4.5 ペルー

5.6.4.6 南米その他

5.6.5 中東・アフリカ

5.6.5.1 南アフリカ

5.6.5.2 サウジアラビア

5.6.5.3 アラブ首長国連邦

5.6.5.4 ナイジェリア

5.6.5.5 エジプト

5.6.5.6 モロッコ

5.6.5.7 トルコ

5.6.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Unilever Plc

6.4.2 Nestle S.A

6.4.3 Hero Nutritionals LLC

6.4.4 Aesthetic Nutrition Pvt Ltd

6.4.5 Santa Cruz Nutritionals

6.4.6 Herbaland Naturals Inc.

6.4.7 Haleon Plc

6.4.8 Jagzee Enterprises

6.4.9 Minch Global Trade Inc, (Mulittea)

6.4.10 Natrol LLC

6.4.11 Better Nutritionals

6.4.12 Amway Corporation

6.4.13 Abbott Laboratories

6.4.14 Hero Nutritionals LLC

6.4.15 Herbaland Naturals Inc.

6.4.16 Nature’s Bounty Co.

6.4.17 Nordic Naturals

6.4.18 Otsuka Holdings Co. Ltd

6.4.19 Vitakem Nutraceuticals

6.4.20 Walmart Inc,

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***