乾燥食品の世界市場(2025-2030):噴霧乾燥、凍結乾燥、真空乾燥

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乾燥食品市場の規模は2025年に2,724億5,000万米ドルに達し、2030年までに年平均成長率(CAGR)6.30%で拡大し、約3,702億米ドルに達すると予測されています。この成長は、都市型ライフスタイル、先進的な乾燥技術、工業的食品加工における効率性の向上など、保存性の高い栄養食品を後押しする複数の要因が相まって支えられています。フィンランド天然資源機関によれば、2024年の燻製・塩漬け・乾燥魚の消費量は1人当たり0.6キログラムでした。

消費者の利便性を重視した形態への嗜好はアウトドアレクリエーションのトレンドと合致しており、クリーンラベルへの需要は、長期保存性を維持しつつ天然由来の配合を求める生産者の動きを後押ししています。コスト、品質、生産量のバランスに優れた噴霧乾燥技術が基幹技術であり続けていますが、省エネルギーと栄養素保持性の向上を約束するハイブリッドシステムへの投資も進んでいます。アジア太平洋地域は豊富な原料基盤と可処分所得の増加を背景に導入をリードしています。

利便性と長期保存性への需要

都市化と消費者のライフスタイルの変化により、食品の嗜好が再構築されつつあります。その中で、乾燥食品は利便性と長期保存性の面で主導的な役割を果たしています。パンデミック後、外出先での食事への顕著な移行が見られます。働くプロフェッショナルや多忙なご家庭では、調理が簡単でありながら栄養価の高い食品が好まれています。脱水食品はこの需要に応え、特にフリーズドライ製品は最大25年もの保存期間を誇り、生鮮食品の数日~数週間という保存期間とは対照的です。この長期保存性は特に防災備蓄において価値が高く、政府や機関が戦略的備蓄として脱水食品を蓄える要因となっています。例えば、国際貿易センター(ITC)の報告によれば、2024年の英国における乾燥野菜の輸入額は前年比680万ポンド(+8.23%)増加し、8,990万ポンドに達しました。これは過去10年間で最高値を記録したものです[2]。個人消費者に加え、業務用食品サービス事業においても脱水食材の利点が活用されています。これらの食材は保管コスト削減や廃棄物削減に寄与するだけでなく、複数拠点でのメニュー品質の均一化を実現します。再封可能なパウチや分量管理された小分け包装といった包装技術の革新も魅力を高めており、品質を損なうことなく製品を段階的に使用することが可能となっています。

アウトドア・アドベンチャー活動の成長

アウトドアレクリエーション産業の成長に伴い、ハイキング、キャンプ、アドベンチャースポーツ愛好家向けに設計された軽量で栄養価の高い食品ソリューションへの需要が高まっています。アウトドア財団の報告によれば、2024年には6歳以上のアメリカ人5,600万人以上がキャンプを楽しみ、過去数十年の参加率から大幅な増加を示しました[3]。この傾向を反映し、マウンテンハウスの2024年ブランド刷新ではチキンティッカマサラやクンパオチキンといった新フレーバーを導入。確立されたブランドが、若年層やソーシャルメディアに精通した顧客層に響くよう進化していることを示しています。アドベンチャーフード分野は、脱水加工による重量対栄養価の優位性を活かしています。フリーズドライ食品は生鮮食品と比べ最大90%軽量でありながら、栄養価の大半を保持します。この軽量化は、複数日分の食料を携行する必要があるバックパッカーやアウトドア愛好家にとって極めて重要です。市場では味と利便性の革新も進んでおり、お湯を注ぐだけで調理でき、後片付けも最小限で済む製品が開発されています。さらに、バンライフやオーバーランディングの魅力が高まる中、ターゲット層も拡大。従来のバックパッカーだけでなく、車中泊やキャンピングカー旅行者も、脱水食品の収納効率と手軽な汎用性を評価するようになりました。

乾燥技術の革新

脱水プロセスの技術進歩により、製品品質の向上、エネルギー効率の向上、加工能力の拡大が実現しています。特に注目すべき革新技術であるスプレー凍結乾燥は、従来型の凍結乾燥と噴霧乾燥の利点を融合させています。この手段は、熱に弱い食品や生物活性成分に最適な高品質で安定した粉末を生成します。スプレー凍結乾燥装置の世界市場は、こうした先進加工技術への堅調な産業投資を示しています。もう一つの画期的な技術である屈折率窓乾燥技術は、より低い温度で稼働しながらも従来法を上回る優れた熱効率を達成し、熱に敏感な製品に最適な選択肢となっています。加工コストの上昇に伴い、エネルギー効率化の推進が最重要課題となっております。廃熱回収システムなどの革新技術が先導役を担い、エネルギー効率38%向上と二酸化炭素排出量34%削減を実現しております。こうした技術的進歩により、加工業者は製品品質を維持しつつ運営コストを削減でき、乾燥食品は生鮮食品に対する強力な競争力を獲得しております。

クリーンラベルと自然派製品への消費者志向

クリーンラベル運動が勢いを増す中、脱水食品業界では製品処方に大きな変化が生じています。消費者は人工保存料、添加物、加工助剤を避ける傾向が強まっています。国際食品情報評議会(IFIC)の報告によれば、2023年には米国回答者の約29%が「クリーンな原材料」と表示された食品・飲料を定期的に購入していました。この傾向は特に有機食品分野で顕著であり、オーガニックスナック市場の成長が予測されています。さらに米国農務省(USDA)の「有機製品規制強化規則」は、食品詐欺防止のため記録管理とトレーサビリティの強化を義務付け、有機製品の監視体制を強化しています。この動きは有機脱水製品の信頼性を高めるだけでなく、消費者信頼の向上にも寄与しています。こうした動向を受け、メーカー各社は二酸化硫黄などの化学的保存料から脱却し、天然保存手段や先進的な包装技術への転換を進めています。原料調達も進化しており、シーウィンド・フーズ社などは、産業用食品加工業者向けに開発された非遺伝子組み換え・クリーンラベルの乾燥野菜・果物を推進しています。さらに、機能性食品の応用が気分向上や認知機能向上といった特定の効果に焦点を当てる中、乾燥原料はこうしたターゲット型配合における重要な構成要素として台頭しつつあります。

生鮮食品・最小限加工食品との競争

グローバルなコールドチェーンインフラが発展し、消費者が「自然な」食体験を求める中、乾燥食品業界は生鮮食品や最小限加工食品との厳しい競争に直面しています。優れた味、食感、栄養価で評価される生鮮農産物は、利便性と保存性以外の価値を主張しにくい乾燥製品にとって課題となっています。この競争は特に先進国市場で顕著であり、消費者は年間を通じて生鮮食品を入手できるだけでなく、品質に対する認識からプレミアム価格を支払う傾向があります。一方、カット野菜やレディートゥイートサラダなどの最小限の加工を施した製品は、利便性とより新鮮な感覚特性を融合させ、特定の用途において脱水製品に直接挑戦しています。小売業者は特に困難な状況に直面しており、新鮮な選択肢の魅力と競合しながら、棚スペースと消費者の注目を争っています。しかし、この競争環境は乾燥食品分野の革新を促進し、メーカーに再水和性、風味保持性、栄養価の維持向上を促すことで、生鮮食品との差を縮める原動力となっています。

原材料コストの上昇と価格変動

2024年、砂糖価格は2011年以来の高値を記録し、1月だけで0.8%の上昇となりました。この急騰は乾燥フルーツや菓子類の価格に直接的な波及効果をもたらしています。多くの加工業者にとって、原材料費は総生産コストの60~70%を占めます。米国農務省(USDA)は2025年の食品価格が3.4%上昇すると予測しています。特に砂糖や菓子類などのカテゴリーでは、6.4%というより急激な上昇が見込まれています。これは、価格に敏感な消費者へのコスト転嫁に苦慮する製造業者にとって課題となります。地政学的緊張、特にウクライナでの継続的な紛争は、穀物輸出や農産物の流通に影響を与える重大な混乱要因となっています。これに加え、気候変動が主要生産地域に不確実性の影を落としています。アメリカにおける新たな関税政策は、代替が困難な特定原料のコスト上昇を招く見込みです。バニラには47%という高い関税が課され、カシューナッツも46%とそれに迫る水準です。これらの関税は、特殊な脱水製品の配合に直接的な影響を及ぼします。さらに、脱水加工費の15~20%を占めるエネルギーコストも変動要因となっており、特に世界的なエネルギー市場が流動的な状況下ではその影響が顕著です。

セグメント分析

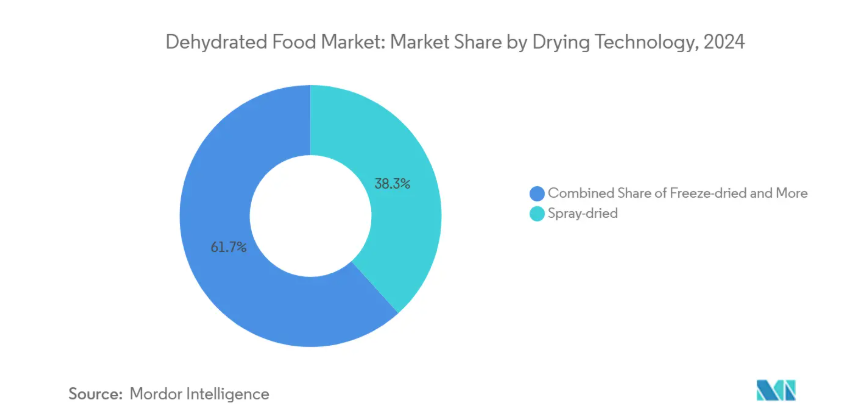

乾燥技術別:噴霧乾燥技術の優位性が産業用途を牽引

2024年、噴霧乾燥技術は市場シェア38.30%を占め、乳製品粉末やインスタント飲料から医薬品添加剤に至る多様な食品用途における適応性とコスト効率の高さを示しています。この技術が主導的地位にある背景には、熱に弱い素材の処理に優れている点に加え、粒子径分布の均一性と高い溶解性を確保できる点が挙げられます。いずれも産業用食品加工において極めて重要です。一方、凍結乾燥は市場シェア7.23%ながら、優れた栄養素保持性と再水和能力により高付加価値を実現します。この特性から、アウトドア用食品や特定医薬品など高付加価値用途における主要選択肢となっています。一方、真空乾燥や天日乾燥法は特殊なニッチ市場に対応しています。天日乾燥は機械式手段に比べて効率は低いものの、持続可能性の面で注目を集めています。

市場の発展は、噴霧乾燥装置の革新によって推進されています。例えば、ホソカワミクロンは、乾燥・粉砕・分級を単一ユニットに統合したDMRフラッシュドライヤーを開発し、エネルギー消費の最適化と運用コストの削減を実現しています。さらに、ハイブリッド技術としての噴霧凍結乾燥の台頭は、噴霧乾燥と凍結乾燥の両方の利点を融合し、熱に敏感な用途に適した高品質な粉末を生成するという点で、大きな進歩を示しています。加えて、規制順守が技術選択においてますます重要な役割を果たしています。特に、低水分即食食品に関するFDAガイドラインは、病原体の除去を保証し製品安全性を確保するために、検証済みの乾燥プロセスの必要性を強調しています。

製品カテゴリー別:健康志向消費を牽引する果物・野菜

2024年、健康志向のトレンドと、スナック・調理・外食産業における果物・野菜の汎用性により、本セグメントは32.20%の市場シェアを獲得します。植物性栄養の自然な魅力に加え、風味を強化し保存期間を大幅に延長する脱水技術が、このセグメントの訴求力を高めています。一方、栄養補助食品および機能性粉末は最も成長が著しいセグメントとして台頭し、8.89%の市場シェアを獲得。これは専門的な栄養への需要急増と機能性食品市場の拡大を裏付けています。さらに、肉・魚介製品は安定した需要を維持しており、特にアウトドアレクリエーションや防災備蓄といったニッチ分野で需要が高まっています。

カテゴリー動向を強調すると、欧州の乾燥マンゴー市場は健康志向のスナッキングへの移行を背景に、年間3~4%の成長が見込まれています。しかしながら、経済的要因が短期的な課題となる可能性があります。ドイツと英国が欧州消費を牽引しており、特にドイツは有機ドライフルーツ販売で優位性を示しています。企業は調理済み食品やスープにおいて脱水技術を活用し、再水和後も風味を保持する高度なフレーバーシステムを開発中です。さらにインスタントコーヒー・飲料分野では、ネスレの先進的フリーズドライ技術など革新が進み、冷たいコーヒー用途におけるダマ発生問題の解決に取り組んでいます。

自然界において:有機食品の成長にもかかわらず、従来型加工が優位を維持

2024年現在、従来型加工手段は86.20%のシェアで市場を支配しております。これは確立された供給網、コスト優位性、特に価格に敏感なセグメントにおける広範な消費者受容に支えられております。加工と原材料調達の両面で規模の経済を活用する従来型セグメントは、競争力のある価格設定により大衆市場への浸透を促進しています。一方、有機乾燥食品の市場シェアは9.89%と小さいものの、消費者が自然で持続可能な調達方法を選択する傾向が強まる中、急速な成長を見せています。特に有機セグメントはプレミアム価格を実現しています。

有機市場の健全性を強化するため、規制枠組みは強化されています。例えば、米国農務省(USDA)の「有機認証強化規則」では、不正防止と消費者信頼向上のため、記録管理とトレーサビリティの改善が義務付けられています。しかしながら、有機セグメントは脱水加工において特有の課題に直面しています。有機認証の制約により、従来手法で広く用いられる特定の加工補助剤や保存処置の採用が制限されています。さらに、分離管理の義務や有機原料(特に特殊原料)の不足により、有機製品のサプライチェーンの複雑さが増しています。一方で、有機乾燥原料に対する機関需要が急増しており、外食産業事業者や製造業者は、クリーンラベル製品への消費者志向の変化に対応しようと意欲的です。

用途別:産業用途の優位性はB2B市場の強さを反映

2024年、産業用途が49.70%の市場シェアを占め、脱水食品市場が単なる消費者向けではなく、食品メーカーへの供給源として重要な役割を担っていることを示しています。この産業分野の優位性は、脱水原料が食品加工業者にもたらす効率性メリット、すなわち保管コストの削減、保存期間の延長、大規模生産に不可欠な品質の安定性に起因します。一方、小売セグメントは8.20%と市場シェアは小さいものの、消費者意識の高まりと流通チャネルの拡大により、大きな成長可能性を秘めています。また外食産業向け用途は均衡した位置にあり、脱水原料が提供する業務効率化とメニューの安定性という利点を享受しています。

シーウィンド・フーズのような企業は、産業セグメントの強みを体現しており、脱水野菜や果物を世界の食品加工業者に供給することで確固たる地位を築き、国際的な合弁事業によってさらに強化されています。小売流通ではスーパーマーケットやハイパーマーケットが主導的役割を果たしていますが、ECプラットフォームを通じた商品認知度の向上と消費者教育により、オンライン小売が急速に地歩を固めています。専門店はニッチ市場に対応し、プレミアムなアウトドアレクリエーション製品やオーガニック商品に焦点を当てています。特に注目すべきは、コンビニエンスストアが主要流通拠点として台頭している点です。特に単品包装の脱水スナックや食事ソリューションにおいて、移動中の消費者のニーズに応える役割を担っています。

地域別分析

2024年、アジア太平洋地域は乾燥食品市場を39.60%のシェアで牽引しました。中国、インド、東南アジアにおける豊富な果物・野菜の収穫量と都市部の需要急増が主な要因です。しかしながら、加工能力は未だ十分に活用されておらず、例えばインドでは園芸作物の生産量のわずか2%しか乾燥加工されておらず、成長の余地が大きいことが浮き彫りとなっています。収穫後の損失(30~40%に達する可能性あり)を軽減するため、地域政府は付加価値のある輸出を推進しています。農場集積地に近い中規模乾燥機への投資が顕著に増加しており、そこで生産される粉末はインスタントラーメンやスパイスブレンドで注目を集めています。

北米は、根強いアウトドアレクリエーション文化と洗練された専門小売ネットワークに支えられ、大きな市場シェアを占めています。ブランド各社は消費者直販チャネルへの移行を加速させており、これにより味覚嗜好を迅速に把握し、冒険旅行を中心としたコミュニティ形成が可能となっています。さらに、FDAが低水分食品の予防措置に関する明確なガイドラインを提供したことで、新工場への投資が活発化しています。これらの施設は乳製品、植物性タンパク質、飲料粉末を幅広く処理できる汎用性を備え、同時に交差汚染リスクを完全に排除しています。

ヨーロッパ市場の姿勢は、有機栽培と持続可能性の原則に確固として根ざしています。厳格な環境規制により、サプライヤーは省エネ型乾燥機の導入やリサイクル可能な単一素材パウチの採用を迫られています。消費者は、製品に透明性とカーボンラベルが明示されていることを条件に、プレミアム価格を支払う意思があります。さらに、ヨーロッパにおける汚染物質基準値の標準化と厳格な施行は、安定した貿易環境を育み、非EU輸出業者にコンプライアンスと認証取得を優先させるよう促しています。

競争環境

競争環境は依然として中程度の分散状態にあります。ネスレSA、味の素株式会社、OFDフーズLLCなどの多国籍企業は、規模の大きさ、多様な製品ポートフォリオ、広範なグローバル流通ネットワークを誇ります。しかし、これらの企業の合計市場シェアは40%以下に留まっており、地域専門企業の参入余地を残しています。これらの専門企業は、フルーツパウダー、スペシャルティコーヒー、エスニック料理ミックスなどのニッチ市場に特化しています。スプレー乾燥ラインの資本集約的な性質が業界再編を促進しています。代表例として、マース社が2024年にケラノバ社を359億米ドルで買収したことが挙げられます。これは同社のスナック事業基盤強化に向けた戦略的措置でした。

技術的差別化が重要な戦略として浮上しています。省エネ型乾燥機や独自のカプセル化システムに関する特許を取得した企業は、長期契約を獲得する傾向にあります。飲料大手は風味安定性の向上のため、こうした技術革新を求めています。屈折率窓システムに関する知的財産出願の顕著な増加は、その普及が進んでいることを示唆しています。さらに、持続可能性への要求が入札プロセスを変容させています。買い手は現在、完成粉末1トンあたりの炭素強度に基づいてサプライヤーを評価しています。

地域企業は原料調達源への地理的優位性を活かしています。中国では、企業が果樹栽培に参入し、原料の安定供給を確保しています。一方、チリの輸出業者はベリーパウダーを巧みに包装し、原産地ストーリーを織り交ぜて欧州のスナックブランドを惹きつけています。ベンチャーキャピタルはハイブリッド脱水技術の新興企業への関心を高めています。これらの新興企業は25~35%の省エネルギー性を誇り、今後10年間でプロセス革新がコスト構造を革新する可能性への確信を示しています。

最近の産業動向

- 2025年7月:BranchOut Food社は芽キャベツチップスの全国販売を拡大し、約4,000の小売店で取り扱いを開始しました。本製品は独自脱水技術「GentleDry」を採用し、生野菜の栄養素・食感・天然風味を最大95%保持。従来のチップスに代わる、風味豊かで栄養価の高いスナックを求める健康志向消費者をターゲットとしています。

- 2025年7月:BranchOut社はシナモンを軽くまぶした「スイートポテトスティック」を発表。新製品はGentleDry処置により鮮やかな色合い、強化された甘み、サクサクした食感を維持。栄養価が高く贅沢な味わいを兼ね備えたスナックとして、植物由来・グルテンフリー製品を好む消費者に温かいスパイスの風味を提供します。

- 2024年3月:ブラザーズ・オールナチュラル社は、天然ラズベリー・ブルーベリー・ストロベリー風味を配合した多様なフリーズドライフルーツクリスプを発売いたしました。クリーンラベルを強調した本製品は、コーシャー認証取得、非遺伝子組み換え、保存料不使用です。抗酸化物質豊富な鮮やかなフルーツ風味と、ふんわりとした満足感のある食感を兼ね備え、携帯性に優れた常温保存可能スナックへの需要増に対応しております。

- 2024年3月:アマノフーズは、季節の野菜、ハーブ、スパイスをブレンドした新たなフリーズドライ味噌汁のバリエーションを追加し、プレミアムな便利食品ラインを拡充いたしました。忙しい消費者が求める、手軽で本格的な栄養価の高い食事ソリューションとして設計されたこれらの製品は、伝統的な日本の風味とプロバイオティクスを提供すると同時に、フリーズドライ食品の長期間保存性と簡単な汎用という利点を活かしております。

脱水食品産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 利便性と長期保存性への需要

4.2.2 アウトドア・アドベンチャー活動の成長

4.2.3 乾燥技術の革新

4.2.4 クリーンラベルおよび天然製品への消費者関心

4.2.5 持続可能性への懸念と包装技術の革新

4.2.6 厳格な食品安全・品質規制

4.3 市場の制約要因

4.3.1 生鮮食品または最小限の加工食品との競合

4.3.2 脱水プロセスにおける高いエネルギー消費

4.3.3 原材料コストの上昇と価格変動性

4.3.4 持続可能な加工技術の採用が限定的

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測

5.1 乾燥技術別

5.1.1 スプレー乾燥

5.1.2 凍結乾燥

5.1.3 真空乾燥

5.1.4 太陽乾燥

5.1.5 その他の乾燥技術

5.2 製品カテゴリー別

5.2.1 果物・野菜

5.2.2 肉・魚介類

5.2.3 乳製品・卵

5.2.4 インスタントコーヒー及びその他の飲料

5.2.5 調理済み食品及びスープ

5.2.6 香辛料、ハーブ及び調味料

5.2.7 栄養補助食品及び機能性粉末

5.3 性質別

5.3.1 従来品

5.3.2 有機製品

5.4 最終用途別

5.4.1 工業用包装食品

5.4.2 フードサービス

5.4.3 小売

5.4.3.1 スーパーマーケット/ハイパーマーケット

5.4.3.2 専門店

5.4.3.3 コンビニエンスストア

5.4.3.4 オンライン小売店

5.4.3.5 その他の小売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 コロンビア

5.5.2.4 チリ

5.5.2.5 南米その他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 スウェーデン

5.5.3.8 ベルギー

5.5.3.9 ポーランド

5.5.3.10 オランダ

5.5.3.11 その他のヨーロッパ

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 タイ

5.5.4.5 シンガポール

5.5.4.6 インドネシア

5.5.4.7 韓国

5.5.4.8 オーストラリア

5.5.4.9 ニュージーランド

5.5.4.10 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 サウジアラビア

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestlé SA

6.4.2 Ajinomoto Co. Inc.

6.4.3 OFD Foods LLC (Mountain House)

6.4.4 European Freeze Dry

6.4.5 Thrive Life LLC

6.4.6 Harmony House Foods Inc.

6.4.7 Nutristore

6.4.8 LYOFOOD Sp. z o.o.

6.4.9 Kerry Group plc

6.4.10 Chaucer Foods Ltd.

6.4.11 Mercer Foods LLC

6.4.12 Asahi Group Holdings Ltd.

6.4.13 Unilever plc

6.4.14 General Mills Inc.

6.4.15 Conagra Brands Inc.

6.4.16 Backpacker’s Pantry (American Outdoor Products)

6.4.17 Brothers International Food Corp.

6.4.18 GEA Group AG (drying equipment)

6.4.19 Tofflon Science & Technology Co. Ltd.

6.4.20 Excalibur Dehydrator (Tribest Corp.)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***