ニュートラシューティカルズの世界市場(2025-2030):機能性食品、機能性飲料、栄養補助食品

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

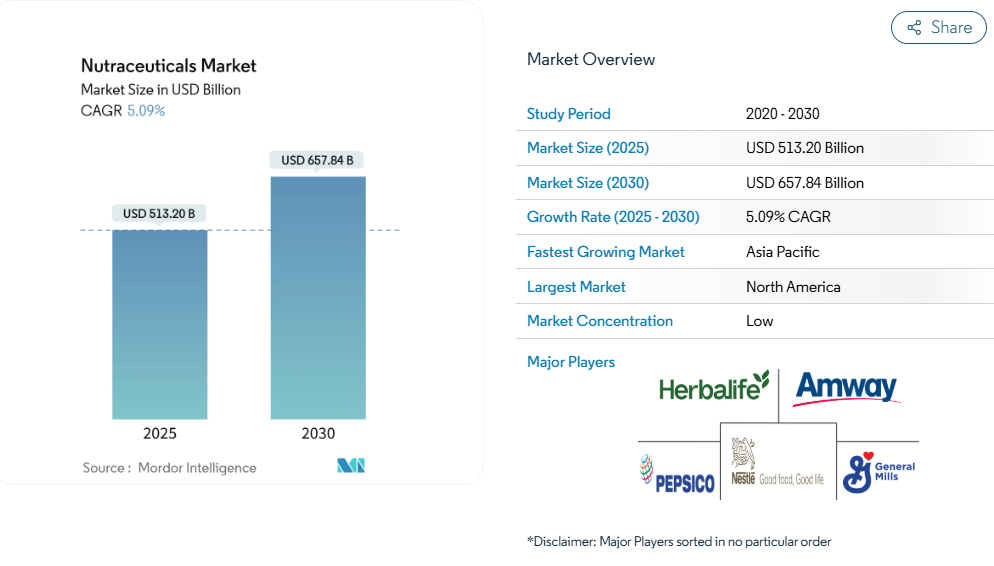

世界のニュートラシューティカルズ市場は、2025年に5,132億米ドルと評価され、2030年までに6,578億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.09%で成長しています。市場の拡大は、予防医療アプローチや機能性栄養に対する消費者の嗜好の高まりによって牽引されています。

特に先進国における高齢化や健康意識の高い若年層といった人口動態的要因が、市場成長に大きく寄与しています。

さらに、心血管疾患、糖尿病、肥満などの健康状態の有病率上昇が需要を後押ししており、栄養補助食品に含まれる抗酸化物質、プロバイオティクス、多価不飽和脂肪酸がこれらの管理に役立つとされています。

また、消費者教育の進展や、特に従来の治療法が十分に効果を発揮しない特定の疾患を持つ個人向けの個別化栄養ソリューションへの傾向も市場形成に影響を与えています。マルチビタミン及び単一ビタミンは、地域を問わず消費者需要の相当部分を占めています。消費者が予防医療と健康維持を優先し続ける中、栄養補助食品市場は今後数年間にわたり持続的な成長と革新が見込まれています。

慢性疾患の増加が需要を牽引

非感染性疾患(NCD)の世界的な増加は医療アプローチを変革し、栄養補助食品を予防医療戦略の重要な要素として確立しました。WHOの「非感染性疾患進捗モニタリング2025」によると、心血管疾患、がん、糖尿病、慢性呼吸器疾患を含むNCDにより、年間4,000万人以上が死亡しています[1]。この健康危機を受け、医療では栄養補助食品を標準的な治療プロトコルに組み込む動きが広がっています。市場は基本的なビタミン・ミネラルサプリメントを超え、代謝障害、心血管の健康、認知機能向けの専門的な配合製品にまで拡大しています。臨床的エビデンスが栄養補助食品の有効性を裏付け、消費者の意識が高まる中、メーカーは症状だけでなく根本的な健康問題に対処する疾患特異的な配合製品を開発しています。栄養補助食品を通じた予防医療へのこの移行は、今後数年間にわたり市場成長を牽引し続けると予想されます。

予防医療を必要とする高齢者人口の増加

先進国における高齢化は、年齢層に特化した栄養補助食品の需要を増加させています。世界的に高齢者が増加していることが、医療栄養、消費者向け健康製品、アクティブ栄養市場の拡大を牽引しています。この人口動態の変化は、従来のサプリメントを超え、特に骨の健康、関節サポート、認知機能を対象とした健康的な加齢を目指す機能性食品の分野にも広がっています。人口参考局(PRB)の2024年報告書によれば、世界人口の10%が65歳以上であり、東アジア、ヨーロッパ、北米の地域では20%以上に達しています[2]。大塚製薬、バクスター・インターナショナル、アラガンなどの企業は高齢者向け栄養市場における主要プレイヤーです。加齢における食事の役割に対する理解の深化により、特に高齢消費者向けのタンパク質やプロバイオティクス製品を中心としたアクティブ栄養分野が成長しています。医療が治療よりも予防ケアに重点を置く傾向が強まる中、この流れはさらに加速し、加齢に伴う健康問題の管理において栄養補助食品が費用対効果の高い選択肢として確立されつつあります。

機能性食品・飲料の拡充が需要を促進

慢性疾患が全年齢層、若年層にまで影響を及ぼす中、消費者は従来型のサプリメントから機能性食品・飲料へと移行しています。これに対応し、メーカー各社は日常生活に自然に溶け込む健康増進商品の需要増に応えるため、製品ラインの拡充を進めています。例えば、セルシウス・ハイドレーション社は2025年2月、初のカフェインフリー機能性飲料を発売し、ニュートラシューティカル市場への参入を果たしました。この動きは、複数の効能を提供する便利で健康志向の製品を消費者が好むという、市場における重要な変化を浮き彫りにしています。この傾向は、効率的な栄養ソリューションを求める忙しいライフスタイルが特徴の先進国市場で特に顕著です。さらに、パーソナライズド栄養の急増と予防医療への意識の高まりが、多機能飲料の革新を促進しています。免疫力、消化機能、メンタルヘルスといった特定の健康課題を対象としたこれらの飲料は、市場の魅力を拡大し、その範囲を広げています。

ミレニアル世代におけるフィットネスとウェルネスのトレンド拡大

ミレニアル世代とZ世代の消費者は、従来のフィットネス手法を超えた科学的に実証された健康ソリューションを好む傾向により、ウェルネス市場を変革しています。予防医療、個別化されたソリューション、デジタルヘルスとの統合への注目が高まる中、特にアクティブなライフスタイルを支える栄養補助食品の需要が増加しています。これらの消費者は、プロテインベースの製品、特にプロテインパウダーに強い関心を示しています。原材料の透明性、環境持続可能性、科学的根拠への重視が、メーカーにシンプルな配合とエビデンスに基づくマーケティングアプローチを採用した製品開発を促し、健康志向の消費者層に訴求しています。さらに、アプリやウェアラブル機器などの技術統合により、消費者は自身の健康管理の進捗をモニタリングできるようになりました。この機能により、個人の健康指標に合わせたカスタマイズ製品の需要が高まっています。この技術に精通した層は、自身の健康状態を追跡するだけでなく、ソーシャルメディア上でブランドと交流し、トレンドを形成するとともに、ホリスティックな健康と持続可能性に焦点を当てたコミュニティを育んでいます。

偽造製品の存在

特に規制監視が不十分な新興市場における栄養補助食品の偽造品の増加は、市場の健全性と消費者信頼を脅かしています。2024年、Amazonは真正性への懸念に対処するため、強化された栄養補助食品ポリシーを導入しました[3]。新ポリシーでは、販売者が認定された独立研究所による試験データと分析証明書を提出することが義務付けられ、従来の製造元書類受理方式に取って代わりました。この画期的な変更は、アマゾンの品質保証への取り組みを示すだけでなく、オンライン栄養補助食品販売における新たな産業基準を確立しました。こうした強化された基準により、アマゾンは消費者を安全でない製品や不正確な表示から保護し、透明性を高め、マーケットプレイス出品者の信頼性を向上させることを目指しています。さらに、これらのポリシーは製造業者に対し、厳格な第三者試験とコンプライアンスを優先するよう促し、健康志向の消費者間の信頼を強化し、持続可能な市場成長を促進します。

栄養補助食品の高額な研究開発・製造コスト

研究開発および製造における高額なコストは、特に中小企業にとって栄養補助食品市場における重大な課題です。高度な製剤技術、必須の臨床検証試験、厳格な規制順守は、開発期間を延長するだけでなく、資本需要を膨らませます。これらの障壁は新規参入者にとって非常に高い参入障壁となります。さらに、専門的な製造施設は医薬品基準を遵守しつつ、消費者向け製品としてコスト効率を維持する必要があり、市場参入をさらに複雑にしています。その結果、多くのスタートアップ企業はコスト削減と複雑な規制の迷路を乗り切るため、戦略的提携や受託製造機関(CMO)に依存する傾向にあります。しかし、この依存は製品革新やスケジュールに対する自社コントロールを制限する可能性があります。このような力学は、厳格な研究開発やコンプライアンス要求に耐えうるリソースを有する既存企業による市場支配力の集中を招くことが少なくありません。

セグメント分析

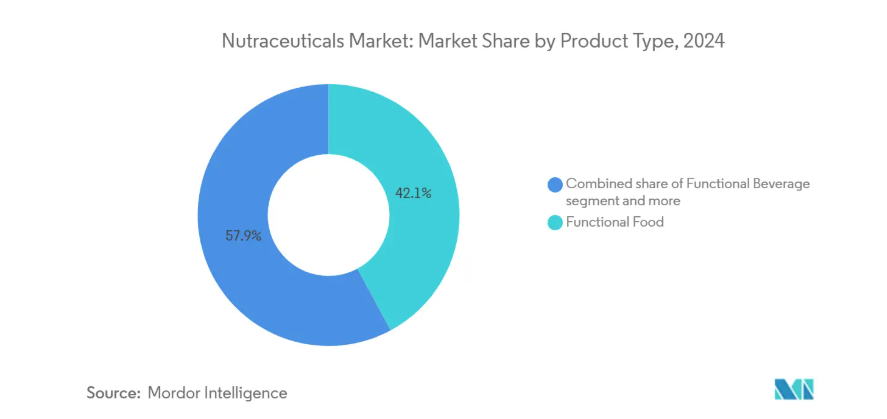

製品種類別:機能性食品が市場進化を主導

機能性食品セグメントは2024年に42.13%という圧倒的な市場シェアを占めております。これは、単体のサプリメントよりも、日常の食事習慣に組み込まれた健康増進製品を消費者がますます好む傾向を反映したものです。この主導的立場は、強化シリアルやベーカリー製品からプロバイオティクス強化乳製品、栄養強化スナックに至るまで、身近な形態を通じて特定の健康効果を提供するという同セグメントの成功を物語っております。このカテゴリーの強みは、栄養機能性と利便性を両立させる能力にあり、特に外出先での摂取を想定した携帯型スナックに生物活性化合物を配合する開発動向に顕著に表れています。

機能性飲料は2025年から2030年にかけて年平均成長率(CAGR)7.73%と最も急速な拡大が見込まれる一方、栄養補助食品は形態の革新を通じて着実な成長を維持しています。飲料セグメントの成長は主に、アスリート層を超えて一般消費者へ拡大したエナジードリンクやスポーツドリンク、特定の栄養ニーズに対応する強化ジュースや代替乳製品によって牽引されています。一方、サプリメントカテゴリーはグミや液体といった非伝統的な摂取形態を通じて進化しており、パーソナライズ化・多機能製品への産業全体のシフトを反映しています。

機能別:体重管理分野の優位性とパフォーマンス栄養分野の成長

体重管理アプリケーションは、肥満予防と代謝健康の最適化に対する消費者の関心の高まりを背景に、2024年には18.98%という圧倒的な市場シェアを占めています。この分野の堅調な成長は、体重管理のための栄養介入を実証する臨床的根拠と、食事に関連する健康リスクに対する消費者の意識向上によって支えられています。本カテゴリーでは、食欲調節、代謝促進、脂肪酸化サポートなど、体重管理の多角的側面をターゲットとした先進的な処方を持つ製品が特徴であり、医療従事者からの推奨や包括的なウェルネスプログラムへの統合も追い風となっています。

スポーツ栄養・パフォーマンス分野は、2025年から2030年にかけて年平均成長率9.81%と最も高い成長率を達成すると予測され、従来型の競技スポーツ市場から一般向け健康分野へ拡大します。この成長は特にミレニアル世代とZ世代において顕著であり、彼らはスポーツ栄養を生活様式の一部と捉えています。市場は複数のセグメントで多様化が進んでおり、一般健康用途は予防的アプローチによる広範な支持を維持する一方、免疫・消化器健康カテゴリーは腸内環境との関連性への認識高まりから恩恵を受けています。女性健康分野はホルモン・骨密度・生殖機能向けの性別特化型処方により成長セグメントとして台頭し、骨・関節・認知機能を対象とした健康的な加齢支援用途は人口動態の変化と長寿への関心増大に対応しています。

エンドユーザー別:成人市場の主導的立場に若年層セグメントの加速が迫る

2024年時点で成人が市場シェアの82.25%を占めております。これは購買力と健康意識の高まりが要因です。このセグメントが主導的立場にある背景には、確立された健康意識、増加する消費力、そして栄養補助食品を通じた予防医療への注力があります。成人消費者は製品選択において高度な理解を示し、心臓の健康から脳機能まで、特定の健康ニーズに対応した科学的根拠に基づく処方を優先しております。医療専門家の推奨や、長期的な健康維持を目的とした総合的なウェルネスプログラムへの栄養補助食品の組み込みが、このセグメントの成長を後押ししています。

一方、子どものセグメントは2025年から2030年にかけて年平均成長率8.22%で拡大すると予測されています。これは、現代の食事における栄養不足を保護者が認識する傾向が強まっているためです。この拡大は、早期の栄養摂取が長期的な健康に与える影響に対する理解の深化を反映しており、保護者は脳の発達、免疫力、成長をサポートする製品への投資を進めています。製品開発では、摂取率向上のためグミ、チュアブル、風味付き液体など子供向けの形態に焦点が当てられています。メーカーは異なる年齢層に合わせた処方開発を進め、若年消費者にとって栄養的適切性と安全性の両方を確保しています。

流通チャネル別:従来型小売とデジタル変革の融合

ドラッグストアと薬局は、信頼できる医療提供者としての確立された評判を活かし、2024年に31.17%の市場シェアで流通の主導権を維持しています。その優位性は、専門的な相談、製品教育、医療システムや保険適用プログラムとの連携を提供できる能力に由来します。これにより、ニュートラシューティカルズは単なるライフスタイル製品ではなく、正当な健康介入手段としての位置づけが確立されています。この流通チャネルの進化には、ウェルネス相談サービスの強化やパーソナライズされた推奨が含まれ、顧客関係の強化と情報に基づいた購買決定を促進しています。

小売業界は多様な消費者ニーズに応えるため、複数の販売チャネルで多様化が進んでいます。オンライン小売は利便性、商品ラインナップの豊富さ、競争力のある価格設定を背景に、2025年から2030年にかけて年平均成長率9.84%と最も高い成長率を示しています。デジタルプラットフォームは、消費者直販戦略、定期購入サービス、パーソナライズド推薦の恩恵を受けています。従来型小売形態は、異なる価値提案を通じて存在意義を維持しています。スーパーマーケットやハイパーマーケットは競争力のある価格と利便性を提供し、専門店は厳選された品揃えと専門家の相談を提供し、コンビニエンスストアは健康・ウェルネス商品の拡充により衝動買いを獲得しています。

地域別分析

北米は2024年に38.73%の最大市場シェアを占めております。これは確立された規制枠組み、強固な医療インフラ、ウェルネス製品への高い消費者支出に支えられております。同地域の市場成熟度は、包括的な消費者教育と効果的な医療提供者連携によって特徴づけられ、製品革新と市場拡大を促進する環境を形成しております。

欧州のニュートラシューティカル市場は着実な成長を続けております。同地域の厳格な規制基準は製品の安全性と有効性を最優先しております。一方、消費者は天然・有機由来の配合を強く好んでおります。高齢化と予防医療への関心の高まりがこの成長を支えております。さらに、生活習慣に関連する健康問題への消費者の意識向上に伴い、特定の健康ニーズに合わせた革新的で科学的根拠に基づくニュートラシューティカルへの需要が急増しております。

アジア太平洋地域は2025年から2030年にかけて年平均成長率(CAGR)7.90%を達成すると予測され、世界で最も成長の速い市場となる見込みです。この成長は、健康意識の高まりと政府の医療支援施策によって推進されています。同地域の独自の強みは、従来型の医薬品の実践と現代的な栄養補助食品アプローチの統合に成功している点にあり、ベトナムの拡大する健康補助食品市場がその好例です。さらに、研究開発への投資拡大がイノベーションを促進し、現地消費者の文化に共鳴する新製品の発売につながっています。

競争環境

栄養補助食品市場は細分化されており、確立された多国籍企業と新興の専門ブランドの双方に機会を生み出しています。この細分化は、多様な製品カテゴリー、流通チャネル、消費者セグメントに起因し、単一のプレイヤーが市場支配力を確立することを妨げています。大手製薬会社や食品企業は確立された流通網、規制に関する専門知識、研究能力を活用する一方、小規模な専門企業はイノベーション、ニッチなポジショニング、消費者直販戦略を通じて競争しています。市場の主要プレイヤーには、ネスレS.A.、ハーバライフ・ニュートリション社、ゼネラルミルズ社、アムウェイ社、ペプシコ社などが挙げられます。

企業はバリューチェーン全体で補完的な能力を組み合わせるため、戦略的提携や合弁事業の形成を増加させています。2024年4月にインドで結ばれたネスレとドクター・レディー・ラボラトリーズの合弁事業はこの傾向を示しており、ネスレの栄養健康ソリューションとドクター・レディーの商業的強みを融合させ、代謝健康、病院栄養、女性健康分野に対応しています。

技術導入は主要な差別化要因として浮上しており、各社は製品の有効性と消費者エンゲージメントを高めるため、AI駆動の処方開発、個別化栄養プラットフォーム、先進的なデリバリーシステムに投資しています。競争環境はさらに、規制順守要件によって定義され、確立された品質保証能力を持つ企業に有利に働きます。これらの要件は小規模事業者にとって参入障壁となる一方、包括的なコンプライアンス基盤に投資する組織には利益をもたらします。

最近の産業動向

- 2025年2月:iPROはアル・ラビー社と提携し、より健康的な飲料選択肢を求める消費者需要の高まりに対応するため、機能性水分補給飲料をサウジアラビアに導入しました。

- 2024年11月:Bliss Body は、健康とエネルギーのために、天然成分と必須栄養素を組み合わせた 3 種類のフレーバーの機能性飲料シリーズを発売しました。

- 2024年10月:The Turmeric Co は、免疫力と回復力をターゲットにした、ウコンベースの機能性飲料のポートフォリオを発表しました。

- 2024年3月:アボットは、レアル・マドリードおよびレアル・マドリード財団とのパートナーシップを2026-27年シーズンまで延長し、グローバルヘルスサイエンスおよび栄養パートナーとして活動を継続します。

ニュートラシューティカルズ産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 慢性疾患の増加が需要を牽引

4.2.2 予防医療を必要とする高齢者人口の増加

4.2.3 機能性食品・飲料の品揃え拡大が需要を促進

4.2.4 ミレニアル世代におけるフィットネス・ウェルネストレンドの高まり

4.2.5 ニュートラシューティカル製剤における技術的進歩

4.2.6 天然・有機原料の採用拡大

4.3 市場制約要因

4.3.1 偽造品の存在

4.3.2 ニュートラシューティカル製品の研究開発・製造コストの高さ

4.3.3 各国間の規制標準化の欠如

4.3.4 誤表示や虚偽の健康効果表示のリスク

4.4 規制動向

4.5 技術動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 製品種類別

5.1.1 機能性食品

5.1.1.1 シリアル

5.1.1.2 ベーカリー・菓子

5.1.1.3 乳製品

5.1.1.4 スナック

5.1.1.5 その他の機能性食品

5.1.2 機能性飲料

5.1.2.1 エナジードリンク

5.1.2.2 スポーツドリンク

5.1.2.3 強化ジュース

5.1.2.4 乳製品および代替乳飲料

5.1.2.5 その他の機能性飲料

5.1.3 栄養補助食品

5.1.3.1 ビタミン

5.1.3.2 ミネラル

5.1.3.3 植物性成分

5.1.3.4 酵素

5.1.3.5 脂肪酸

5.1.3.6 タンパク質

5.1.3.7 その他の栄養補助食品

5.2 機能別

5.2.1 総合的な健康維持

5.2.2 体重管理

5.2.3 スポーツ栄養とパフォーマンス

5.2.4 免疫と消化器の健康

5.2.5 健康的な加齢(骨、関節、認知機能)

5.2.6 女性の健康

5.2.7 その他の用途

5.3 エンドユーザー別

5.3.1 成人

5.3.2 子供

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 専門店

5.4.4 ドラッグストアおよび薬局

5.4.5 オンライン小売店

5.4.6 その他の流通チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestle S.A.

6.4.2 PepsiCo, Inc.

6.4.3 Herbalife Nutrition Ltd.,

6.4.4 General Mills, Inc.

6.4.5 Amway Corp.

6.4.6 WK Kellogg Co

6.4.7 Danone S.A.

6.4.8 Abbott Laboratories

6.4.9 Red Bull GmbH

6.4.10 Now Health Group, Inc.

6.4.11 Glanbia plc

6.4.12 Archer-Daniels-Midland Company

6.4.13 BASF SE

6.4.14 Koninklijke DSM N.V.

6.4.15 Bayer AG

6.4.16 GNC Holdings LLC

6.4.17 Suntory Holdings Ltd.

6.4.18 Yakult Honsha Co., Ltd.

6.4.19 The Coca?Cola Company

6.4.20 Balchem Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***