チューインガムの世界市場(2025-2030):砂糖入りガム、砂糖不使用ガム

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

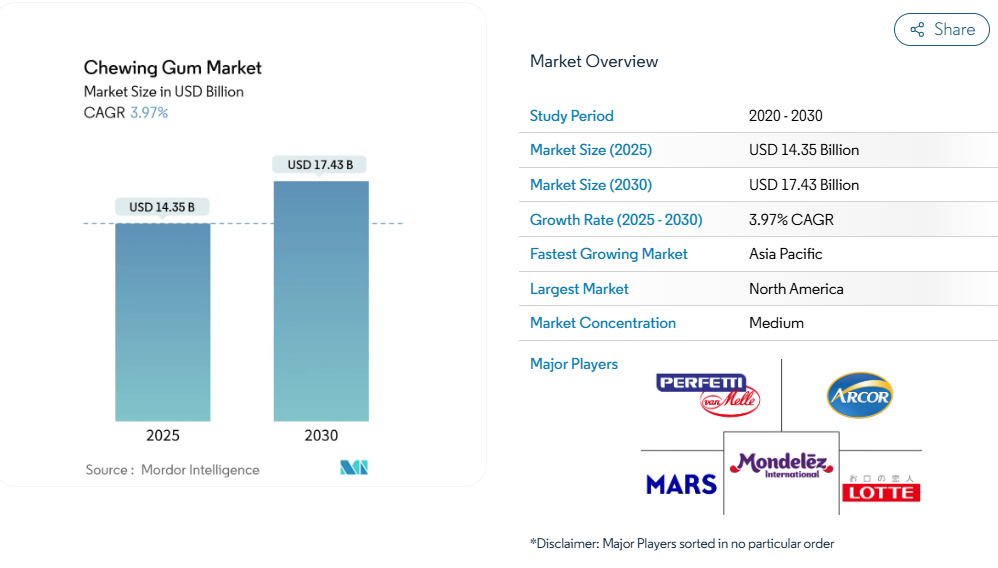

チューインガム市場規模は、2025年に143億5,000万米ドルと評価され、2030年までに174億3,000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)3.97%を記録する見込みです。

この成長は、無糖製剤への嗜好の高まり、機能性成分の採用増加、そして現代的な小売店舗における衝動買いの継続的な傾向によって牽引されています。メーカー各社は、クリーンラベル甘味料、リサイクル可能な包装、デジタル技術を活用した利便性といったイノベーションに注力し、店頭での存在感を維持するとともにプレミアム価格戦略を支えています。

さらに、環境問題への関心の高まりを受け、生産者は生分解性ガムベースの開発や、持続可能性課題への対応として明確な廃棄ガイドラインの提供を進めています。地域別の動向を見ると、成長パターンに差異が見られます。北米は一人当たり消費量で首位を占めており、安定した需要を持つ成熟市場であることを反映しています。一方、アジア太平洋地域は主要な成長ドライバーとして台頭しており、急速な都市化、効果的なソーシャルメディアマーケティングキャンペーン、そして増加する可処分所得に後押しされ、毎年多くの新規消費者を獲得しています。

無糖ガムの需要増加が健康志向の消費を支えています。

無糖ガムの人気の高まりを背景に、チューインガム市場は著しい成長を遂げています。この成長は、より健康的なライフスタイルを支える製品を求める消費者の傾向を反映した、健康とウェルネスへの広範なシフトを示しています。機能性ガムは急速に拡大するセグメントとして、従来型のガムを超える付加価値により注目を集めています。無糖セグメントの好調な業績は、臨床的証拠によって裏付けられており、例えば2023年の『ニュートラシューティカル・ビジネス・レビュー』の研究では、糖分への欲求を軽減する機能性ガム使用者の90%が減量を経験したと報告されています。この高まる需要に応えるため、主要メーカーは既存製品の改良に加え、特定の健康効果を謳った革新的な商品を展開しています。こうした取り組みは消費者の嗜好に沿うだけでなく、製品をプレミアム商品として位置付け、企業が高利益率を達成することを可能にしています。天然甘味料の開発には研究開発費の増加が伴いますが、この戦略は変化する消費者ニーズへの対応と、高まる健康志向の潮流を捉えるという市場の焦点を浮き彫りにしています。

フレーバーの革新が若年層や実験的な消費者を惹きつける

フレーバーの革新は競争優位性を獲得する重要な要素となり、市場の成長軌道を大きく支えると同時に、若年層の消費者層の注目を集める効果を発揮しています。主要メーカーは従来型のミントやフルーツフレーバーを超え、エキゾチックな風味や季節限定、数量限定商品へと進出。ソーシャルメディア上で強い共感を呼ぶ、ユニークで共有可能な体験を創出することを目指しています。さらに、企業はアダプトゲン、ノオトロピック、植物性エキスを配合した機能性フレーバープロファイルの探求も進めております。これらは感覚的な魅力を高めるだけでなく、健康志向のメリットを求める消費者の需要増加にも合致しております。フレーバーイノベーションの戦略的重要性は、特にアジア太平洋市場で顕著です。同地域の消費者は斬新な味体験への実験意欲が高く、多様でダイナミックなフレーバー嗜好が市場特化型製品開発の大きな機会を提供しております。こうした地域特化型イノベーションはしばしば試験的市場として機能し、成功した製品はより広範なグローバル流通へ展開されることで、市場全体の成長への影響力を増幅させています。

コンパクトで便利な形状が外出先でのスナッキングを促進。

チューインガムの携帯性は、消費者間で勢いを増し続ける外出先でのスナッキングというトレンドに最適です。包装技術の革新は利便性を向上させ、持続可能性への懸念にも対応することで、この利点をさらに強化しています。2024年には、リサイクル可能な素材の採用と、使いやすさを向上させながらブランドアイデンティティを維持する開封しやすいデザインにより、パウチセグメントが50.05%のシェアで市場を支配しています。これらの進歩は、環境意識の高い消費者のニーズに応えるだけでなく、ユーザー体験全体の向上にも寄与しています。メーカー各社は、ガムを機能性スナックの代替品として戦略的に位置付け、口臭予防、ストレス緩和、エネルギー増強といった利点を提供しつつ、従来型のスナックが高いカロリー含有量を有することを回避しています。このアプローチは、時間制約のある消費者が忙しい生活様式にシームレスに溶け込む携帯性と実用性を重視する都市部市場で特に効果を発揮しています。こうした変化する消費者嗜好に沿うことで、チューインガム市場は持続的な成長が見込まれます。

口腔ケア効果を強調したマーケティングが日常的な使用を促進。

戦略的なマーケティング活動により、ガムは単なる時折の嗜好品から、口腔健康効果を強調することで日常的な口腔ケアの重要な要素へと位置付けが成功裏に転換されました。歯科専門家はこの変化を広く支持しており、無糖ガムが唾液分泌を促進し、酸を中和して歯のエナメル質を保護する役割を認めています。メーカー各社は、虫歯予防効果が実証されているキシリトールなどの有効成分を配合し、確立された口腔ケアブランドとの共同ブランディング提携を通じて信頼性を強化することで、この臨床的裏付けを活用しています。この健康志向のポジショニングは、使用機会を強力に促進するだけでなく、一日を通して複数回の消費を促します。その結果、菓子市場全体の成長が停滞している成熟市場においても一人当たり消費量が増加しており、チューインガム市場にとって大きな成長機会を提供しています。

合成成分への健康懸念が従来型ガムへの信頼を低下させています。

消費者の合成成分に対する監視強化が市場に大きな制約要因となっています。この懸念は糖分含有量を超え、人工甘味料や香料、特に従来型ガムベースに使用される石油由来ポリマーにまで及んでいます。2025年3月にカリフォルニア大学ロサンゼルス校(UCLA)が実施した研究により、この問題はより鮮明に浮き彫りとなりました。同研究では、ガムが唾液中にマイクロプラスチックを放出する可能性が明らかになり、1粒のガムから最大3,000個のマイクロプラスチック粒子が放出されることが判明し、消費者の間で懸念が高まっています。この意識の高まりは、健康志向の層において特に顕著であり、彼らは通常、プレミアムガムや機能性ガム製品の主なターゲット層となっています[1]。これを受け、メーカー各社はよりクリーンな表示や天然由来の代替素材を採用した製品への再設計を進めています。しかしながら、こうした取り組みには技術的な課題や生産コストの上昇が伴い、利益率への圧迫要因となっています。この財政的負担により、メーカーは他の分野への革新投資が制限され、変化する消費者ニーズへの対応がさらに困難な状況に直面しています。

自然派スナックへの嗜好の高まりがガムの魅力を制限。

自然で最小限の加工を施したスナックへの消費者の嗜好が高まる中、チューインガム市場の成長は課題に直面しています。この変化は特にミレニアル世代とZ世代の消費者層で顕著であり、彼らは認識可能な原材料と透明性のある調達を製品に求めています。人工的な組成がしばしば批判される従来型ガム製品は、これらの層における魅力を失いつつあります。この変化する状況は、シンプリーガムやPURカンパニーといった新興企業に機会をもたらしています。これらの企業は、シンプリー無糖ガムのように植物由来の原料を強調し、持続可能な調達を通じて進化する消費者の期待に応えています。しかしながら、これらの自然派代替品には顕著な課題が存在します。従来のガムの食感、風味の持続性、保存安定性を再現することは依然として大きな障壁です。さらに、競争力のある価格設定を実現することは困難であり、自然派製品への需要増加を十分に活用する能力を制限しています。こうした障壁があるにもかかわらず、これらのブランドはニッチなセグメントで着実に支持を拡大しています。これらの課題を解決し、消費者嗜好に沿った製品改良を続けることで、さらなる成長の可能性が示されています。

セグメント分析

種類別:シュガーフリーが市場変革を主導

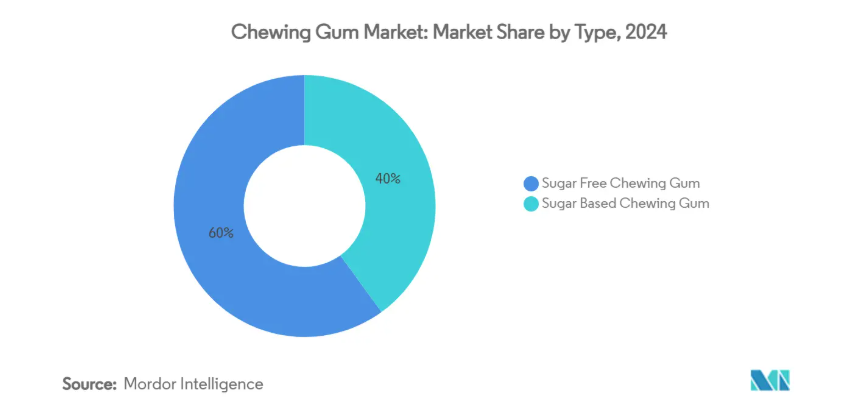

2024年、シュガーフリーガムが市場を支配し、顕著な60.01%のシェアを獲得しました。2025年から2030年にかけて年平均成長率(CAGR)4.56%が見込まれており、最も成長の速いセグメントとしての地位を確固たるものにする見込みです。この人気急上昇は、主に確固たる臨床的裏付けと主要な健康機関からの支持に起因しています。特に、米国歯科医師会(ADA)は臨床的証拠を精査した後、オービットやトライデントを含む複数の無糖ガムブランドに「承認シール」を授与しました。同協会の調査結果によれば、食後わずか20分間の無糖ガム咀嚼は、唾液分泌の促進、プラーク酸の抑制、歯の強化を通じて虫歯予防に効果的であることが明らかになりました。さらに臨床研究では、無糖ガムがむし歯の主要原因菌であるミュータンス菌[2]を顕著に減少させることが裏付けられています。この流れに拍車をかけるように、世界保健機関(WHO)は、総エネルギー摂取量の10%以下(成人で約50グラム)に遊離糖の摂取量を抑えるよう推奨しており、無糖製品の有効性をさらに裏付けています。

さらに、その機能性の拡大と確固たる臨床的裏付けが成長を促進し、市場における優位な地位を確立させています。米国小児歯科学会は、特に1日5~10グラムの摂取量においてキシリトールの有効性を強調しています。研究もこれを裏付けており、定期的な使用により30%から85%の虫歯減少率が示されています[3]。インド保健局はさらにキシリトールの利点を強調し、ミュータンス菌の増殖抑制や歯の再石灰化促進の役割を指摘しています。また、母親がキシリトールガムを摂取すると、虫歯原因菌の子供への移行が顕著に減少し、虫歯の発生率が低下することも指摘しています。一方、米国糖尿病協会は、無糖ガムに一般的に使用されるアスパルテーム、サッカリン、スクラロース、ステビアなどの甘味料を推奨しています。これらの甘味料には二重の利点があると強調されています。血糖値を上昇させないこと、そして糖尿病管理に役立つ可能性があることです。これにより、単なる菓子類を超えた用途への道が開かれています。

包装形態別:パウチが利便性を重視した市場を牽引

パウチは2024年に50.05%の市場シェアを占め、包装形態の中で圧倒的な存在感を示すだけでなく、2025年から2030年にかけて年平均成長率(CAGR)6.78%と予測される最も成長著しいセグメントとして際立っています。この急成長は、現代のモバイルライフスタイルや外出先での消費を反映し、携帯性と利便性を重視した包装への明確な消費者シフトを示しています。パウチ包装は製品の保護性に優れながら携帯性を確保し、時間のない消費者が求める手軽なスナックソリューションを提供します。さらに、政府主導の職場健康増進施策や健康ガイドラインが、利便性を損なわずに意識的な消費を促す分量管理包装の普及を後押しし、パウチ包装の市場リーダーシップを確固たるものにしています。

連邦取引委員会(FTC)は、環境関連マーケティング主張(特にリサイクル可能性や環境利点に関するもの)について、信頼できる科学的根拠による裏付けを義務付けており、マーケターによる消費者への誤解を招く行為を防止しております[4]。一方、欧州連合(EU)の使い捨てプラスチック指令は、代替包装材料の革新を促進しております。これらの材料は製品の鮮度を保つだけでなく、リサイクル可能性基準にも適合しており、持続可能性と性能を両立させることでメーカーに競争優位性をもたらしております。さらに、リサイクル可能な包装材に対する政府の税制優遇措置と、リサイクル不可能な廃棄物への罰則が相まって、市場は廃棄時の処理を考慮したパウチ形式へと向かっており、経済成長と環境責任の両立を図っています。

流通チャネル別:従来型小売が主導権を維持

2024年現在、スーパーマーケットおよびハイパーマーケットは45.68%という圧倒的な市場シェアを占めております。戦略的な商品配置と消費者の購買習慣への深い理解を駆使し、衝動買いを促進することでガム販売をリードしております。連邦取引委員会の調査によれば、レジカウンター付近の陳列が衝動買いを促す効果は依然として強く、決済方法や購買習慣が迅速化に向かう中でもこの傾向は持続しております。一方、消費者保護を目的とする政府機関は、販売時点情報管理(POS)マーケティングに関する透明性の高いガイドラインを策定しました。これらのガイドラインは透明性を確保するだけでなく、衝動買い戦略が小売業者と製造業者双方にとって有益であり続けることを保証します。さらに、カテゴリーマネジメントにおけるパートナーシップは、商品品揃えや陳列位置の微調整において極めて重要な役割を果たします。この連携は、消費者の行動変化や代替小売形態からの競争激化の中でも、流通チャネルの効果性を強化します。

オンライン小売店は、2025年から2030年にかけて年平均成長率(CAGR)6.06%と予測される最も急成長する流通チャネルとなる見込みです。この成長は、デジタルコマースの普及と、消費者保護を優先しつつ電子商取引の発展を推進する政府の支援策によって牽引されています。中小企業庁によるデジタルマーケットプレイスへの参加促進プログラムは、機能性ガムやプレミアムガムメーカーにとって大きな追い風となりました。これらのプログラムにより、メーカーは特定の消費者層とつながり、詳細な製品インサイトやターゲットを絞ったマーケティングを提供できるようになりました。こうした戦略は、明確な健康効果を謳う製品のプレミアム価格設定を効果的に正当化します。さらに、包括的な電子商取引ガイドラインや州ごとの消費者保護法を含む、オンライン取引における消費者権利を保護する政府規制が、デジタルショッピングへの信頼を育んでいます。この信頼は、特殊製品の市場参入を容易にするだけでなく、消費者保護の重要性を浮き彫りにしています。商務省によるデジタル貿易円滑化に焦点を当てた取り組みは、越境電子商取引の障壁を取り除きました。この進展により、製造業者は従来の流通中間業者を迂回して、デジタルプラットフォームを通じて直接グローバル市場にアクセスできるようになりました。同時に、郵便サービスの向上により、特に従来型小売店では入手困難な特殊商品について、消費者がガムをオンラインで購入することが経済的に魅力的になりました。

地理的分析

2024年、北米は世界のチューインガム市場において34.42%のシェアを占め、圧倒的な優位性を示しております。これは、同地域で高まる健康とウェルネスへの関心と合致する、無糖および機能性ガムへの強い消費者嗜好に牽引された結果です。米国は地域内の消費を牽引しており、特にプレミアムセグメントで顕著な強みを発揮しております。同セグメントでは、消費者が革新的なフレーバーや付加的な機能性効果に対して割高な価格を支払う意思を示しております。カナダは米国と同様に健康志向製品への強い傾向を示していますが、メキシコでは従来型の砂糖ベースのガムやフルーツフレーバーが好まれ、地域特有の嗜好が反映されています。

アジア太平洋地域は、2025年から2030年にかけて年平均成長率(CAGR)5.77%と予測される、ガム市場で最も急速に成長する地域として台頭しています。この成長は、主要市場における急速な都市化、可処分所得の増加、健康意識の高まりによって推進されています。日本は洗練された消費者層が特徴で、革新的なフレーバーと機能性を求め、一方韓国では美容効果や口腔ケアを重視した製品への関心が高まっています。ヨーロッパはプレミアム製品や環境持続性製品への強い需要に支えられ、ガム市場において引き続き重要な地位を占めています。ドイツでは機能性が重視され、英国では持続可能性が焦点となり、フランスでは洗練された風味プロファイルが優先されています。東欧市場も潜在性を示しており、可処分所得の増加がプレミアム製品需要を牽引していますが、これらの発展途上経済圏では価格感応度が依然として重要な考慮事項です。

南米地域ではガムとの強い文化的結びつきが確認され、ブラジルが地域消費を牽引し、アルゼンチン、コロンビアが続きます。同地域ではフルーツフレーバーと社交的消費シーンへの顕著な嗜好がみられ、メーカーは現地の嗜好や使用状況に合わせた製品開発を迫られています。中東・アフリカ地域は市場発展にばらつきがあるものの、新たな機会を秘めています。サハラ以南市場では南アフリカが都市部消費の拡大で主導的立場にあり、北アフリカ諸国では地中海風フレーバープロファイルの影響を受けた嗜好が顕著です。全地域において、無糖処方の傾向が勢いを増しておりますが、その普及率は地域の健康意識や経済状況によって異なります。

競争環境

世界のチューインガム市場は中程度の集中化が進んでおり、モンデリーズ・インターナショナル、マース、ペルフェッティ・ヴァン・メレ・グループ、ロッテ株式会社、ハーシー・カンパニーなどの主要企業が市場を牽引しています。これらの企業は、広範な流通網、強力なブランド認知度、継続的な製品革新を通じて優位性を維持しています。しかし、特に新興経済国では、地域の味覚嗜好に応え、価格に敏感な消費者を惹きつける手頃な価格帯の製品提供に注力する地域・ニッチプレイヤーも複数存在します。

持続可能性と機能性の分野において成長機会が生まれています。中小メーカーは、政府機関や環境団体が指摘する高まる環境懸念に対応する、天然素材や生分解性のチューインガム代替品を投入することで存在感を増しています。これらの企業は、クリーンでエコフレンドリーな原料を使用し、製品を環境配慮型として位置付けることで差別化を図っています。この戦略は政府の持続可能性目標や、より環境に優しい製品を求める消費者の高まる需要と合致しており、市場における競争優位性をもたらしています。

技術導入が産業を変革しており、既存企業は糖分不使用ガムの食感や風味放出を向上させる先進的な配合技術に投資しています。これらの革新は、原材料の安全性や環境影響に関する規制基準の厳格化への対応にも寄与しています。規制要件と、環境負荷を低減しつつ機能的メリットを提供するガムを求める消費者嗜好に後押しされ、市場は健康志向かつ持続可能な製品へと移行しつつあります。

最近の産業動向

- 2025年5月:トライデント・バイブスは、米国大手小売店での独占販売成功を受け、シュガーフリーの綿菓子風味ガムを全国小売市場に投入しました。40粒入りボトルで販売される本製品は、甘く懐かしい綿菓子の味わいをシュガーフリー処方でご提供し、健康志向の消費者層と特にZ世代を中心とした若年層をターゲットとしています。

- 2025年4月:英国のプラスチックフリーガムブランド「ミリウェイズ」がフランス市場に進出。従来のプラスチック製ガムの代替として、植物由来の生分解性ガムを提供開始しました。同ブランドは、クラシックなミントフレーバーに加え、フランスの味覚に着想を得た新フレーバー(ストロベリー、チェリー、ユーカリミント)を導入。主要フランス小売店で10粒入りおよび30粒入りパックが販売されています。

- 2025年2月:マース・リグレーは、全国で7粒入りと30粒入りパッケージで販売される無糖ガム「エクストラ・リフレッシャーズ ウォーターメロンラズベリー」を発売し、450万ポンドのマーケティングキャンペーンを展開しました。同社によれば、これはフルーツフレーバーの人気高まりに応えて開発された初のガムであり、若年層や新規消費者をガムカテゴリーへ誘引することを目的としています。

- 2024年5月:ガンダール社は、マスティック、ペパーミント、スペアミントといった定番フレーバーに加え、楽しい新フレーバーを含む各種フレーバーの無糖ガムを発売し、消費者の皆様により健康的な選択肢を提供することを目指しております。同社によれば、この発売は、糖尿病などの健康上の懸念や口腔ケアへの関心の高まりによる無糖製品への需要増加に対応するものであり、糖分摂取量の削減と歯の健康維持に役立つ代替品を提供するものとのことです。

チューインガム産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 糖分を含まないガムへの需要増加が健康志向の消費を支えています。

4.2.2 フレーバーの革新が若年層や新しい体験を求める消費者を惹きつけています。

4.2.3 コンパクトで便利な形状が外出先での軽食需要を促進しています。

4.2.4 口腔ケア効果を強調したマーケティングが日常的な使用を後押ししています。

4.2.5 オンライン販売とコンビニエンスストア販売の拡大がアクセシビリティを向上させています。

4.2.6 レジカウンターでの衝動買いが大量販売を支えています。

4.3 市場の制約要因

4.3.1 合成成分に対する健康上の懸念が、従来型のガムへの信頼を低下させています。

4.3.2 自然派スナックへの嗜好の高まりが、ガムの魅力を制限しています。

4.3.3 規制の複雑さが、イノベーションと表示表示の主張に課題をもたらしています。

4.3.4 生分解性のないガムベースに対する環境懸念が販売を阻害しております。

4.4 規制の見通し

4.5 技術の見通し

4.6 ポートの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 種類

5.1.1 砂糖ベースのチューインガム

5.1.2 シュガーフリーのチューインガム

5.2 包装

5.2.1 袋入り

5.2.2 ボトル入り

5.2.3 箱入り

5.2.4 その他

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 コンビニエンスストア/食料品店

5.3.3 オンライン小売店

5.3.4 その他の販売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Mars, Incorporated

6.4.2 Mondelez International Inc.

6.4.3 Perfetti Van Melle Holding B.V.

6.4.4 Lotte Corporation

6.4.5 Grupo Arcor S.A.

6.4.6 The Hershey Company

6.4.7 Cloetta AB

6.4.8 GlaxoSmithKline plc

6.4.9 Kenvue

6.4.10 PUR Company Inc.

6.4.11 Simply Gum

6.4.12 Run Gum LLC

6.4.13 Meiji Holdings Co. Ltd.

6.4.14 Orion Corporation

6.4.15 Haribo GmbH & Co. KG

6.4.16 Ferndale Foods Australia

6.4.17 Fini Company S.A.

6.4.18 Natural Gum Makers

6.4.19 Liquid Core Gum Company

6.4.20 Suifafood Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***