肉原材料の世界市場(2025-2030):結合剤、増粘剤、充填剤、着色料、香料、保存料、食感調整剤、食塩

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

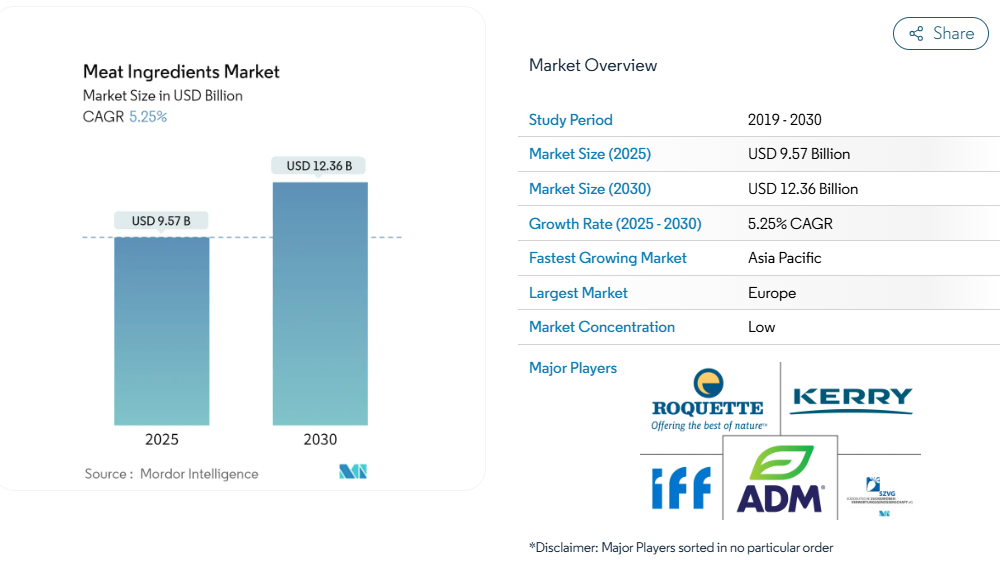

肉原料市場の規模は、2025年に95億7,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)5.25%で推移し、2030年までに123億6,000万米ドルに達すると見込まれております。

肉原料産業は、変化する消費者の嗜好と食品の透明性に対する意識の高まりを背景に、大きな変革期を迎えております。

国際食品情報評議会財団(IFICF)と米国心臓協会(AHA)による最近の食品表示調査によれば、加工肉タンパク質製品を購入する前に包装ラベルを精査する消費者は約59%に上ります。この変化を受け、メーカー各社はよりクリーンな表示と認識しやすい原材料を用いた製品再設計を進めています。特に規制監視が強化されている先進国市場では、天然保存手段やクリーンラベル代替品に焦点を当てた研究開発活動が大幅に増加しています。

代替タンパク質分野は、食習慣の変化や持続可能性への関心の高まりを反映し、食肉原料市場において重要なセグメントとして台頭してまいりました。植物由来のタンパク質原料、特にエンドウ豆、大豆、その他のマメ科植物由来のものは、肉代替品の配合において重要性を増しています。メーカーは、より本物の肉のような食感を創出するため、食感改良技術や風味強化ソリューションに多額の投資を行っています。産業では、代替肉におけるタンパク質の機能性向上、結合特性の改善、官能特性の強化を可能にする原料技術において、著しい進歩が見られています。

加工技術の分野では急速な進化が続き、原料機能性や応用手段の革新が製品開発を再構築しています。メーカーは製品の完全性を維持しつつ原料の混和性を高める高度な加工技術を積極的に採用しています。安定剤システム、天然保存料、食感向上ソリューションにおいて、従来型肉加工原料と代替肉双方を対象とした大幅な進歩が確認されています。これらの技術的改善により、生産者はクリーンラベル要件を満たしつつ、収率向上、食感改善、保存期間延長を実現できるようになりました。

消費者の行動パターンは、利便性と健康効果を兼ね備えた製品への顕著なシフトを示しています。クリーンラベルアライアンスによれば、約75%の消費者がクリーンラベル原料と天然配合の製品に対してプレミアム価格を支払う意思があるとのことです。この傾向は、食感や結合特性の改善から栄養プロファイルの強化まで、複数の目的を果たす機能性原料の革新を促進しています。メーカーはこれに対応し、従来型の肉原料と植物由来成分を組み合わせたハイブリッドソリューションを開発。慣れ親しんだ味と食感プロファイルを維持しつつ、フレキシタリアン消費者に訴求する製品を生み出しています。

肉原料市場の動向

クリーンラベル肉製品への需要増加

環境持続可能性、動物福祉、より健全な食システムへの意識高まりを背景に、クリーンラベル革命は肉原料業界における消費者嗜好を根本的に変革しました。国際食品情報評議会財団(IFICF)の2021年調査によれば、消費者の54%以上がパッケージ前面表示が購入決定に大きく影響すると回答し、調査参加者の94%が少なくとも1つの前面表示ラベルを認知していることが明らかになりました。この高まる消費者意識を受け、特に原材料表示の透明性が最優先事項となった食肉加工分野において、メーカーは天然の食肉加工原料を用いた製品再設計を迫られています。

植物由来の肉代替品メーカーは、天然素材で肉の食感・外観・風味を再現するクリーンラベル代替品の開発を通じて、この潮流に積極的に対応しています。例えば2020年4月、ファイバースター社は肉代替品に冷間結合性を付与しつつクリーンラベルを実現する、肉のような食感を生むテクスチャリング柑橘繊維「Citri-Fi TX」を発表しました。同様に、2022年1月にはフロリダ・フード・プロダクツ(FFP)社が、緑茶、ローズマリー抽出物、アセロラ、米ぬか抽出物を原料としたクリーンラベル保存料「VegStable Fresh」を発表しました。これは肉・鶏肉製品の品質と鮮度を維持するものです。これらの革新は、製品の機能性と品質を維持しつつ、透明性のある天然原料ソリューションを求める消費者のニーズに応えるという産業の取り組みを示しています。

ファストフードが牽引する家禽肉市場

肉類消費パターンの家禽肉への移行は、世界市場における消費者の嗜好変化と経済的要因を反映しています。低所得発展途上国では、他の肉類に比べて家禽肉の価格が低いことが主な要因であり、一方、高所得国では、より健康的かつ便利なタンパク源として認識される白身肉への意識的な選択が背景にあります。鶏肉が好まれる理由は、特にそのタンパク質含有量の優位性に顕著に表れており、アメリカ人男性は1日平均4.8オンス(約136g)、女性は3.13オンス(約89g)の肉タンパク質を摂取しています。

ファストフード産業は、鶏肉ベースの肉原料需要を牽引する重要な存在として台頭しており、マクドナルドやKFCなどの大手チェーンが店舗向け鶏肉の最大の購入者となっています。また、コンビニエンスフード分野の成長は、特に働く世代を中心に、革新的な風味付き肉製品や携帯用タンパク質食品の開発を促進しています。この傾向により、肉製品メーカーと原料サプライヤー間の連携が強化され、特に保存料、香料、着色料などの天然由来かつクリーンラベル対応の肉添加物開発が進んでいます。これにより製品の訴求力を高めつつ、市場における健康主張を維持することが可能となっています。また、産業では、風味豊かで栄養価の高い鶏肉製品への需要急増を受け、ハーブ、マリネ液、調味料、香辛料など様々な風味剤が活用され、うま味や食感の向上を図っています。

セグメント分析:原料の種類

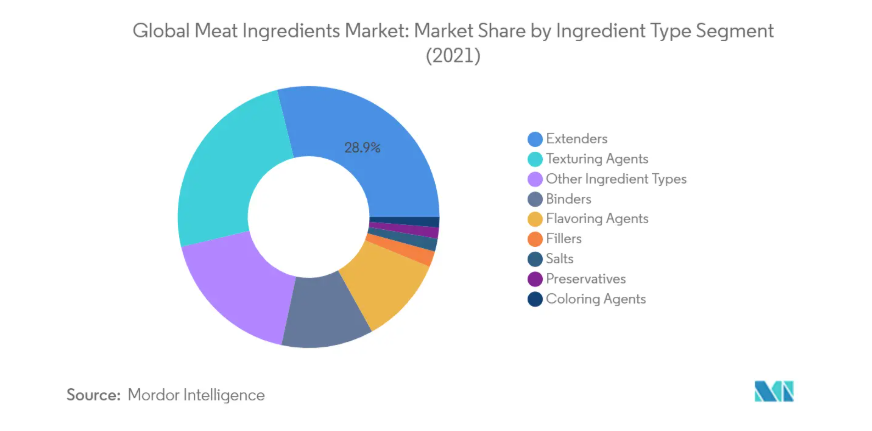

世界の食肉原料市場における増量剤セグメント

増量剤セグメントは、2024年に約29%の市場シェアを占め、世界の食肉原料市場を依然として支配しています。この重要な市場ポジションは、主にコスト効率の高い食肉生産ソリューションへの需要増加と、食肉製品におけるタンパク質強化への関心の高まりによって牽引されています。特に大豆や乳タンパク質などの植物性タンパク質を主成分とする肉増量剤は、肉成分の栄養価や機能性を向上させると同時に生産コストを削減するため、広く活用されています。持続可能な食品生産手法に対する消費者の意識向上や、ブロック肉・乳化肉・再構成肉製品など多様な用途での肉増量剤採用拡大が、本セグメントの優位性をさらに強化しています。

グローバル肉原料市場におけるテクスチャリング剤セグメント

食肉原料市場において、テクスチャリング剤セグメントは最も急速な成長を遂げており、2024年から2029年にかけて約6%の成長率が予測されています。この堅調な成長は、主に加工肉製品や代替肉における食感と口溶けの改善に対する需要の高まりに起因しています。タンパク質や多糖類を含むテクスチャリング剤は、肉タンパク質の構造特性と総合的な感覚体験を向上させる上で重要な役割を果たします。さらに、テクスチャー調整処置の進歩や、植物由来の代替肉製品の人気上昇もセグメント成長を後押ししています。代替肉製品では、本物の肉の食感や外観を再現するためにテクスチャー調整剤が不可欠です。

その他の原料種類別セグメント

食肉原料市場には、結合剤、香味料、保存料、着色料、塩類、充填剤など、その他の重要なセグメントも含まれます。各セグメントは食肉加工において特定の機能的役割を果たします。結合剤は製品の安定性と食感に寄与し、香味料は風味プロファイルと消費者への訴求力を高めます。保存料は賞味期限の延長と食品安全性の確保に重要な役割を果たし、着色料は視覚的な魅力を維持するのに役立ちます。塩類は風味を向上させるだけでなく、保存性と食感の発達にも貢献します。充填剤は製品品質を維持しながらコスト効率の最適化を支援します。これらのセグメントは総合的に、肉加工品の多様性と機能性に寄与し、世界の食肉産業における様々な加工要件と消費者の嗜好を満たしています。

セグメント分析:用途別

世界肉加工原料市場における再構成肉セグメント

再構成肉セグメントは、2024年時点で世界肉加工原料市場の約37%を占め、引き続き主導的な地位を維持しております。この重要な市場ポジションは、ローストビーフ、ターキーブレスト、チキンナゲット、ポークロースト、フィッシュパティ、すり身スティック、ハムローフ、その他様々な加工肉製品を含む、再構成肉製品の汎用性によって支えられております。このセグメントの優位性は、利便性と付加価値を備えた肉製品に対する消費者需要の高まりと、メーカーによる継続的な製品革新によって支えられています。再構成肉製品は、塩、リン酸塩、タンパク質素材などの肉成分を効果的に活用し、結合性、食感、風味の向上を実現しているため、高品質な加工肉を求める消費者の間で高い人気を博しています。

世界の肉原料市場における肉代替品セグメント

世界の肉原料市場において、肉代替品セグメントは著しい成長を遂げており、2024年から2029年にかけて約8%のCAGR(年平均成長率)で拡大すると予測されています。この加速的な成長は主に、健康意識、倫理的配慮、環境持続可能性への懸念の影響を受け、植物由来の代替品への消費者嗜好のシフトが進んでいることに起因しています。このセグメントの拡大は、肉のような食感や風味を実現する原料技術の継続的な革新によってさらに支えられています。メーカーは、結合剤、食感改良剤、風味剤などの様々な肉タンパク質を組み込みながら、肉代替品の味、食感、栄養プロファイルを改善するための研究開発にますます投資し、より本物の肉に近い体験を創出しています。

用途別セグメントにおけるその他の分野

乳化肉および塊肉セグメントは、世界の肉原料市場を形成する上で引き続き重要な役割を担っています。乳化肉セグメントは、ソーセージや加工肉などの製品を通じて強固な地位を維持しており、便利なタンパク質源への需要増加の恩恵を受けています。一方、塊肉セグメントは従来型の肉嗜好に応え、様々な原料を用いて天然肉の特性を高めることに注力しています。両セグメントとも、原料の応用面において継続的な革新が進んでおり、メーカーはクリーンラベルソリューションや保存技術向上に注力し、肉製品における品質と透明性に対する消費者の進化する要求に応えています。

肉原料市場の地域別セグメント分析

北米における肉原料市場

北米は成熟した確立された肉原料市場であり、高度な加工技術と厳格な品質基準が特徴です。この地域の市場は、加工肉製品や便利肉製品への需要増加、およびクリーンラベル原料に対する消費者意識の高まりによって牽引されています。米国、カナダ、メキシコがこの地域の主要市場を形成しており、それぞれ異なる消費パターンと規制枠組みを有しています。この地域の成長は主に、天然保存料、植物由来の肉代替品、および肉製品の栄養プロファイルを向上させる機能性原料における革新によって推進されています。

米国における食肉原料市場

米国は北米の食肉原料市場を主導しており、同地域で約70%の市場シェアを占めております。同国市場の特徴は、食肉加工用原料および技術における活発な研究開発活動にあります。米国の消費者はクリーンラベル製品や天然原料をますます求めるようになり、メーカーは製品ポートフォリオの革新を迫られております。主要な食肉加工会社や原料メーカーの存在に加え、先進的な流通ネットワークが市場での地位をさらに強化しております。同国の肉加工原料セクターは、製品の安全性と均一性を保証する強力な規制枠組みと品質基準の恩恵を受けています。

メキシコの肉加工原料市場

メキシコは北米で最も成長が著しい市場として台頭しており、2024年から2029年にかけて約4%の成長率が予測されています。同国の食肉原料市場は、都市化の進展と消費者の嗜好変化を背景に急速な進化を遂げています。メキシコのメーカーは製品品質と保存期間の向上を図るため、革新的な食肉原料の導入を加速させています。加工肉産業の成長と可処分所得の増加が相まって、食肉原料メーカーにとって大きなビジネスチャンスが生まれています。さらに、メキシコの戦略的な立地と貿易協定は、食肉原料の市場拡大と越境取引を促進しています。

ヨーロッパの食肉原料市場

ヨーロッパは肉原料にとって重要な市場であり、地域ごとの嗜好の多様性と食品添加物・原料に関する厳格な規制が特徴です。同地域の市場は、高級肉製品への需要増加とクリーンラベル原料への関心の高まりによって牽引されています。ドイツ、フランス、英国、イタリアなどの国々は、高度な肉加工産業を背景に市場をリードしています。同地域では、より健康的かつ持続可能な肉製品を求める消費者の嗜好を反映し、天然・有機原料への強い重視が見られます。

ドイツの肉原料市場

ドイツはヨーロッパ最大の肉原料市場としての地位を維持しており、地域シェアの約14%を占めています。同国市場は、肉加工における高度な技術進歩と製品革新への強い注力が特徴です。ドイツのメーカーは、消費者の需要に応えるため、クリーンラベル原料や天然保存料の開発に注力しています。同国の堅調な食品加工産業と強力な研究開発能力が相まって、市場成長を継続的に牽引しています。

ルーマニアの食肉原料市場

ルーマニアはヨーロッパで最も成長が著しい市場として台頭しており、2024年から2029年にかけて約4%の成長率が予測されています。同国の食肉原料市場は、食肉加工施設の近代化と先進原料の導入拡大を背景に急速な発展を遂げております。ルーマニアのメーカーは、革新的な原料ソリューションを通じた品質向上と製品差別化に注力しております。同国の成長する食肉産業と加工肉製品に対する消費者需要の高まりは、原料メーカーにとって大きな機会を生み出しております。

アジア太平洋地域の食肉原料市場

アジア太平洋地域は、多様な食文化と異なる規制環境を特徴とする、ダイナミックかつ急速に進化する食肉原料市場です。同地域の市場は、食肉消費量の増加、都市化の進展、可処分所得の上昇によって牽引されています。中国、日本、インド、オーストラリアなどの国々は、拡大する食肉加工産業を背景に市場をリードしています。同地域では西洋式の加工肉製品の採用が増加しており、原料メーカーにとって新たな機会が生まれています。

中国における肉加工原料市場

中国はアジア太平洋地域で最大の肉加工原料市場としての地位を維持しております。同国市場は、食肉加工分野の急速な産業化と加工肉製品への需要増加が特徴です。中国のメーカーは製品品質と安全性の向上のため、先進的な原料を積極的に採用しております。同国の膨大な消費者基盤と拡大する中産階級が市場拡大を牽引し続ける一方、食品安全と品質基準への注目の高まりが市場の発展を形作っております。

インドの肉加工原料市場

インドはアジア太平洋地域で最も成長が著しい市場として台頭しています。同国の肉加工原料市場は、消費者の嗜好の変化と食肉加工産業の近代化を背景に急速な変革を経験しています。インドのメーカーは製品の品質と保存期間を向上させるため、革新的な原料の導入を増加させています。同国で拡大するクイックサービスレストラン(QSR)業界と加工肉製品への需要増加は、原料メーカーにとって大きな機会を生み出しています。

南米の肉加工原料市場

南米アメリカは肉加工原料にとって重要な市場であり、ブラジルとアルゼンチンが主要市場です。同地域の市場は、強力な食肉加工の伝統と先進的な原料の採用拡大が特徴です。ブラジルは、広範な食肉加工産業と輸出志向の生産に支えられ、同地域で最大かつ最も成長が速い市場として台頭しています。同地域の市場成長は、加工肉製品の国内消費増加と製品品質向上への注目の高まりによって支えられています。

中東・アフリカ地域の肉加工原料市場

中東・アフリカ地域は肉加工原料市場において成長の可能性を示しており、サウジアラビア、南アフリカ、トルコ、タンザニア、ナイジェリア、ケニアなどの国々で著しい発展が見られます。同地域の市場は、加工肉製品の採用増加と食品の品質・安全性に対する意識の高まりが特徴です。南アフリカが同地域最大の市場として台頭する一方、サウジアラビアは最も急速な成長可能性を示しています。同地域の市場は、消費者のライフスタイルの変化、都市化、そして利便性の高い食品への嗜好の高まりによって牽引されています。

肉原料産業の概要

肉原料市場における主要企業

肉原料市場は、ADM、デュポン、ケリー・グループ、カーギル、ジボダンといった有力企業が主導しており、広範な流通ネットワークを通じて強固なグローバルプレゼンスを確立しています。これらの企業は、クリーンラベル原料、天然着色料、植物由来代替品などの開発を通じた製品革新を積極的に推進し、変化する消費者嗜好に対応しています。技術企業や研究機関との戦略的提携により、製造能力の強化や新規肉加工原料の開発が進められ、事業運営の俊敏性が発揮されています。企業は戦略的買収を通じて、特にアジア太平洋地域やラテンアメリカの新興市場を中心に地理的展開を拡大中です。産業では持続可能で機能性のある肉原料開発に向け、研究開発施設や生産プラントへの大規模投資が進む一方、サプライチェーンの耐障害性と品質管理を確保するための垂直統合にも注力しています。

地域有力企業による統合市場

食肉原料市場は、グローバル複合企業と専門的な地域メーカーが共存する中程度の統合構造を示しています。グローバル企業は、広範な研究開発能力、多様な製品ポートフォリオ、強力な財務基盤を活用して市場リーダーシップを維持しています。一方、地域企業は専門的な製品提供と深い現地市場理解を通じて競争しています。市場では合併・買収による大幅な統合が進み、大手企業が小規模な専門企業を買収することで製品ポートフォリオを拡大し、特定地域での市場ポジションを強化しています。

産業の動向としては、原料メーカーと食肉加工業者が戦略的提携や合弁事業を通じてカスタマイズソリューションを開発する動きが目立ちます。主要企業は、原料サプライヤーの買収による後方統合や、食品メーカーとの提携による前方統合に注力する傾向が強まっています。さらに、香料・着色料・保存料など特定分野に特化した原料専門企業の存在が競争構造を形成し、異なるプレイヤーが様々な製品セグメントや地域市場で競合する多層的な競争構造が生み出されています。

イノベーションと持続可能性が将来の成功を牽引

食肉原料市場における成功は、持続可能性目標と規制要件を満たしつつ革新を実現する企業の能力にますます依存しています。既存企業は、クリーンラベル原料の開発、持続可能な調達慣行の強化、先進的加工技術への投資に注力し、市場での地位を維持しなければなりません。企業は、機能性を向上させつつクリーンラベル要求を満たす新規原料を創出するため、研究開発能力を強化するとともに、製品採用を確実にするため食肉加工業者や食品メーカーとの強固な関係を構築しなければなりません。

市場シェア拡大を目指す新規参入企業にとっては、ニッチ分野への特化や、植物由来の代替肉といった新興トレンドへの注力が大きな機会となります。成功要因としては、特定の顧客ニーズに対応する費用対効果の高いソリューションの開発、強固な地域流通ネットワークの構築、そして異なる市場における規制順守の確保が挙げられます。産業の未来は、原料の安全性や表示要件に関する規制変更の可能性を管理しつつ、エンドユーザーからの透明性、持続可能性、クリーンラベル製品への高まる要求に対応する企業の能力によって形作られるでしょう。また、大手食品メーカーの影響力拡大と、サプライヤーとの関係における彼らの交渉力増大も考慮する必要があります。

食肉原料市場ニュース

- 2022年5月:ケリー・グループはアフリカに3,800万ユーロ(4,000万米ドル)を投じた新製造工場を開設しました。10,000平方メートルのこの工場では、アフリカ全域で消費される持続可能な栄養製品を生産します。同施設によりケリー社の食品・飲料生産能力は年間4万トンへと40%拡大し、将来の拡張では5万トンに達する見込みです。

- 2022年2月:ジボダン社が、動物性脂肪細胞を模倣する特許出願中の天然・ビーガン対応統合ソリューション「プライムロックプラス」を発表。食品企業の植物由来製品開発と消費者満足度を新たな次元へ導きます。

- 2021年11月:食品・飲料ソリューションおよび原料のグローバルリーディングプロバイダーであるテート&ライル社と、産業で最も機能性の高い植物性原料の一つからソリューションを開発する原料技術企業ニュートリアティ社は、高品質で持続可能なひよこ豆タンパク質およびひよこ豆粉の供給に関する5年間の独占的パートナーシップ契約を締結しました。

肉類原料市場レポート – 目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.3 市場抑制要因

4.4 5つの力分析

4.4.1 供給者の交渉力

4.4.2 購入者の交渉力

4.4.3 新規参入の脅威

4.4.4 代替品の脅威

4.4.5 競争の度合い

5. 市場セグメンテーション

5.1 原料

5.1.1 結合剤

5.1.2 増量剤

5.1.3 充填剤

5.1.4 着色剤

5.1.5 風味剤

5.1.6 保存料

5.1.7 食感改良剤

5.1.8 塩類

5.2 地域別

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 メキシコ

5.2.1.4 北米その他

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 イギリス

5.2.2.3 フランス

5.2.2.4 スペイン

5.2.2.5 イタリア

5.2.2.6 ロシア

5.2.2.7 ヨーロッパその他

5.2.3 アジア太平洋地域

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 オーストラリア

5.2.3.5 アジア太平洋地域その他

5.2.4 南アメリカ

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 南アメリカその他

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 南アフリカ

5.2.5.3 中東・アフリカその他

6. 競争環境

6.1 主要企業の採用戦略

6.2 市場シェア分析

6.3 企業プロファイル

6.3.1 International Flavors & Fragrances, Inc.

6.3.2 Kerry Group plc

6.3.3 Firmenich SA

6.3.4 Archer Daniels Midland Company

6.3.5 Süddeutsche Zuckerrübenverwertungs-Genossenschaft eG (Beneo)

6.3.6 Roquette Frères

6.3.7 Tate & Lyle PLC

6.3.8 Koninklijke DSM N.V.

6.3.9 Ingredion Incorporated

6.3.10 Cargill, Incorporated

6.3.11 Corbion N.V.

6.3.12 Givaudan SA

*リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***