フリーズドライ食品の世界市場(2025-2030):果物、野菜、肉・魚介類、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

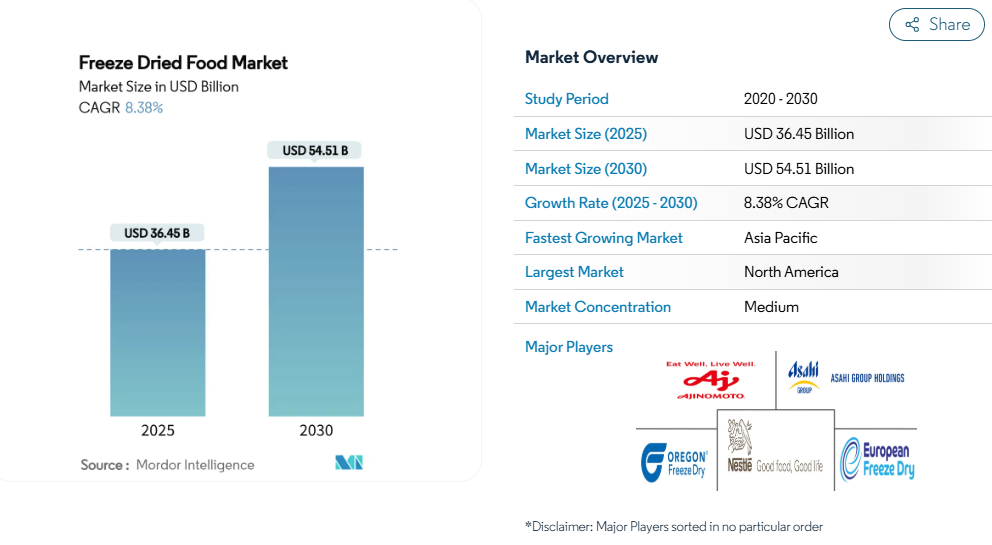

フリーズドライ食品市場の規模は、2025年に364億5,000万米ドルと推定され、2030年までに545億1,000万米ドルに達すると予測されています。

2025年から2030年にかけては、年平均成長率(CAGR)8.38%で成長が見込まれます。市場の成長は、便利で長期保存が可能、かつ栄養価が保たれた食品に対する消費者需要の高まりによって牽引されています。

健康意識の高まりと多忙なライフスタイルが相まって、栄養成分を維持しつつ長期保存が可能なフリーズドライ製品の需要が増加しています。北米地域は、アウトドアレクリエーション文化の根強さ、緊急事態への備えの意識、高級ペットフード製品への需要に支えられ、市場をリードしています。

同地域の堅牢なフリーズドライ食品製造インフラと高い消費者意識が、市場での地位を強化しています。産業は技術進歩、特に連続式フリーズドライ生産ラインの導入により恩恵を受けています。これらのシステムは従来型のバッチ処理と比較してエネルギー消費を削減し、製造コストの低減と市場アクセスの拡大をもたらしています。

ソーシャルメディアの影響が市場成長を促進

ソーシャルメディアの台頭により、特にキャンディ分野において、フリーズドライ製品はニッチ商品から主流商品へと変貌を遂げました。キャンディの膨張やサクサクした食感を紹介する動画は、製品カテゴリーを超えて幅広い関心を集め、消費者はこれらのユニークな製品特性を紹介するコンテンツを積極的に共有し、関与しました。マース社はこのトレンドを捉え、スキットルズ ポップドを発売。市場の潜在性を実証するとともに、菓子産業におけるイノベーションの新たな基準を確立しました。現在、メーカー各社はショート動画コンテンツに適合する鮮やかな色彩、視覚的要素、膨張特性を備えた製品を開発しており、様々なオンラインチャネルや小売プラットフォームを通じた消費者直販の増加につながっています。この傾向は、継続的なソーシャルメディアエンゲージメントによる製品の繰り返し露出を促進し、ターゲットを絞ったデジタルマーケティングによる衝動買いを刺激し、特に体験型で共有可能な食品を重視するZ世代の消費者における購入躊躇を軽減しています。ソーシャルメディアプラットフォームは、コメント、いいね、シェア、閲覧パターンを通じて貴重な消費者インサイトを提供し、企業がリアルタイムのフィードバックや変化する消費者嗜好に基づいて製品特性、サイズ、包装を調整することを可能にしております。

アドベンチャー・アウトドア・非常食市場の成長

ハイキング、キャンプ、登山、バックパッキングなどのアウトドアレクリエーション活動の増加に伴い、過酷な環境下でも安定性を保ち、軽量かつ栄養価の高い食品への需要が着実に高まっています。スポーツイングランドのデータによると、2023年11月から2024年11月にかけて、イギリスでは約400万人がアドベンチャースポーツに参加しました[1]。フリーズドライの朝食やメインディッシュは、週末ハイカーから長距離トレッキング愛好家まで幅広く対応し、基本メニューからグルメオプションまで提供範囲を拡大しています。気候変動への懸念や地政学的な不確実性により、家庭の緊急時備蓄意識が高まっており、長期保存可能な製品は家庭用備蓄やサバイバルキットの必須アイテムとなっています。政府機関、軍事組織、NGOは、災害対応や人道支援活動向けに大量購入を行うことで、安定した需要を維持しています。アドベンチャースポーツと緊急時備蓄の両セグメントによる安定性が市場を支え、季節変動を軽減するとともに、経済変動時にも回復力を維持しています。これらの製品はレクリエーションと緊急時の双方のニーズを満たすためです。

世界的な混乱が保存食への関心を高める

グローバルなサプライチェーンの混乱は、消費者が食料安全保障を捉える視点を根本的に変え、複雑な輸送課題や不安定な市場環境にも耐えうる保存食への需要を大幅に押し上げています。特に都市部では、冷蔵スペースが限られる住民が、生鮮食材の実用的な代替品としてフリーズドライ食品への依存度を高めており、日常の食事計画や長期保存食戦略に組み込まれています。政府機関や医療施設も、緊急時対応計画に長期保存食品を組み込むよう調達戦略を大幅に見直し、危機や自然災害時における食料の継続的な確保を図っています。こうした市場動向の変化に対応し、小売業者はフリーズドライの果物・野菜・完全食専用の売り場を設置する戦略的適応を図り、これらの製品を主流化することで一般消費者の入手機会を拡大しました。この変化は製造業者にも影響を与え、高品質で長期保存可能な食品への需要増に対応すべく、製品ラインの拡充と保存技術の向上を促しています。

乳幼児向けフリーズドライスナックの増加

クリーンラベルで添加物不使用のフィンガーフード需要の高まりにより、フリーズドライフルーツやスナックは成長を遂げております。これらの製品は柔らかく口の中で溶ける食感で、窒息リスクを最小限に抑えつつ、幼児に自然な食品の風味を経験させてくれます。企業はプロバイオティクスやビタミン強化フルーツブレンドなど、機能性成分を含む製品ラインを拡充し、高価格帯の確立と顧客ロイヤルティの向上を実現しております。ナチュラルプロダクツエキスポウエスト2024において、ハーベストスナップスは100%果実を使用した子供向け単品包装のフリーズドライスナックを発表しました。同社の「キッズフリーズドライフルーツスナック」はリンゴ、イチゴ、ラズベリー、バナナの4種類で、果実のみを原料とし、砂糖・人工香料・着色料・保存料を一切添加しておりません。有益な成分の追加により栄養価が向上すると同時に、健康的なスナックを求める保護者のニーズにも合致します。常温保存が可能な特性は定期購入サービスに適しており、定期的な配送を求める多忙な保護者のニーズに応えます。こうした要素と栄養面の優位性が相まって、市場の持続的な成長と顧客維持を支えております。

高い生産コストと設備投資

凍結乾燥技術には多額の資本投資が必要であり、市場参入の大きな障壁となっています。商業用凍結乾燥機の高コストは、小規模ブランドの市場参入を阻み、競争を制限しています。1サイクルあたり24~48時間を要する工程は生産能力を制限し、収益性を維持するためには小売価格の引き上げを必要とします。また、製品ごとに精密な圧力・温度プロファイルを管理する熟練技術者を要するため、専門的な労働力と研修要件により運営コストが増加します。連続式凍結乾燥システムは処理能力と運用効率の向上をもたらしますが、既存の多くの施設では現在のインフラや財務的制約を考慮すると、大幅な追加資本投資の正当化が困難です。こうした経済的障壁に加え、プロセスの技術的複雑さと資源集約的な性質が相まって、市場拡大が制限されています。特に価格に敏感なセグメントでは、消費者が凍結乾燥製品に伴う高コストを負担することを望まないため、その傾向が顕著です。

エネルギー消費と持続可能性に関する懸念

凍結乾燥プロセスは他の乾燥方法と比較して著しく多くのエネルギーを必要とし、市場において高い運営コストと環境問題を引き起こします。このプロセスには、凍結、一次乾燥(昇華)、二次乾燥(脱着)という3つのエネルギー集約的な段階が含まれ、各段階で製品品質を維持するために精密な温度・圧力制御が求められます。世界的なエネルギーコストの上昇は生産経費を増加させ、特に価格に敏感なセグメントにおける市場拡大を制限しています[2]。凍結乾燥工程における高炭素排出量は、食品ブランドの持続可能性目標と矛盾し、環境意識の高い消費者や炭素削減目標を持つ小売業者による採用を減少させる可能性があります。気候変動や異常気象によるエネルギー価格の変動は、追加的なコストの不確実性を生み出し、生産計画や価格戦略に影響を与えます。エネルギー回収システムや再生可能エネルギーソリューションは存在しますが、競争の激しい市場で事業を行う生産者にとって、必要な多額の資本投資が課題となっています。

セグメント分析

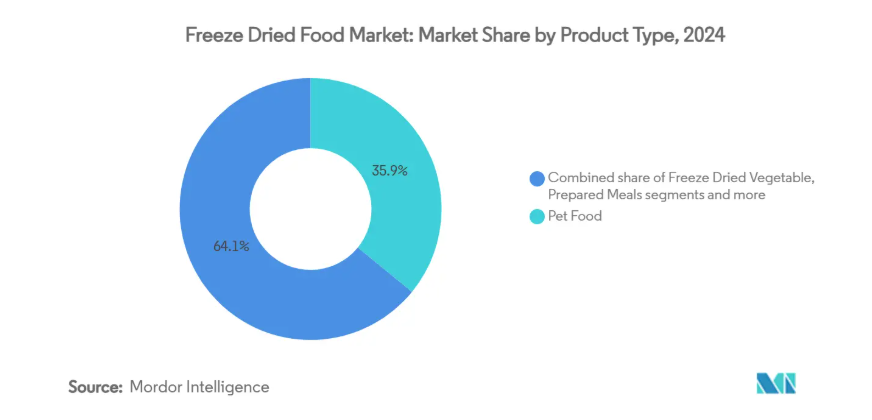

製品の種類別:ペットフードが主流、野菜が急成長

ペットフードは、飼い主がペットに高品質の栄養を求める「ペットのヒト化」の傾向の高まりに牽引され、2024 年の凍結乾燥食品市場規模の 35.89% を占めました。この市場は、人間用と動物用の製品ラインで肉や魚介類の原材料を共有することで、生産コストと業務効率を最適化しています。プレミアムなポジショニング、包括的な原材料のトレーサビリティシステム、科学的に裏付けられた生食ダイエットの主張は、Anchor Ingredients-バレット社のような専用製造施設への多額の投資からも明らかなように、より高い価格体系を支持しています。

野菜セグメントは、2030 年まで年平均 10.05% の成長が見込まれています。エンドウ豆、トウモロコシ、ニンジンなどの混合野菜は、軽量で、水分を素早く吸収し、保存期間が長い食材を必要とするミールキット企業を中心に、大きな市場シェアを獲得しています。このセグメントは、生鮮食品と同等の栄養価、調理時の廃棄物の最小化、そして年間を通じて入手できることを重視する家庭料理愛好家に人気があります。クイックサービスレストランでは、一貫した分量の管理と在庫管理のために、凍結乾燥野菜を採用するケースが増えています。メーカーは、スープ、ソース、調味料、即席食品など、さまざまな用途に合わせて、正確にさいの目に切ったもの、均一なフレーク、微粉末など、包括的なフォーマットオプションを提供しており、従来のスナック用途から、特殊な料理用途にまで拡大しています。

自然の摂理:従来型が有機的成長を支える

2024年におけるフリーズドライ食品市場シェアの88.23%は従来型製品が占めており、確立されたサプライチェーン、多様な原料調達可能性、競争力のある価格設定がこれを支えています。ネスレや味の素などの主要企業は、連続乾燥システムの改良に向けた研究開発資源を投入しており、これにより産業全体の設備水準が向上しています。これらの企業の事業規模は複数地域での小売展開を可能にし、カテゴリー売上高の安定維持に貢献しています。従来型セグメントは、標準化された生産プロセス、確立された品質管理措置、サプライヤーとの長期的な関係から恩恵を受け、市場支配に貢献しています。

有機セグメントは規模こそ小さいものの、2030年までに年平均成長率(CAGR)9.84%で成長すると予測されています。有機認証は、加工方法や化学物質残留物に関する消費者の懸念に対応します。メーカーは契約栽培パートナーシップを確立し、農薬不使用の原材料を確保するとともに、プレミアム価格を維持しています。スムージー、ベーキング、乳児用シリアル向けの有機フリーズドライ粉末の生産は、高い製造コストを相殺する安定した消費パターンを生み出しています。クリーンラベル製品への消費者嗜好の高まり、健康意識の向上、先進国市場における可処分所得の増加が、有機セグメントの拡大を牽引しています。

流通チャネル別:オンラインが加速する中、従来型小売が主導

スーパーマーケット/ハイパーマーケットは、全国的な小売ネットワークと販売ユニットの戦略的配置により、フリーズドライ食品市場の55.76%を占めています。これらの小売業者は、アウトドアレクリエーション、ペット用品、健康食品セクションを横断したクロスマーチャンダイジング戦略を実施することで、製品の露出を最大化しています。また、利益率向上のためプライベートブランド製品の開発を拡大し、地域の消費者の嗜好に合わせた店舗限定品種の試験的導入も行っています。

Eコマースチャネルは、オンラインショッピングプラットフォームの消費者利用拡大を背景に、10.74%のCAGRで最高成長率を示しています。オンライン直販プラットフォームでは、詳細な水分補給デモンストレーション動画を活用し、潜在顧客に対し製品の汎用方法や利点を教育しています。定期購入サービスは、詳細なレシピカードや使用説明書を通じた包括的な顧客教育を提供しつつ、予測可能な需要パターンを確立しています。オンラインマーケットプレイスは、専門ブランドやニッチブランド向けの包括的なプラットフォームとして機能し、実店舗の在庫制約を超える幅広い商品ラインナップを提供しております。

地域別分析

北米は2024年に35.21%の収益を占め、フリーズドライ食品の主要市場であり続けております。同地域の強固な市場基盤は、確立されたアウトドアレクリエーション文化、FEMA推奨の緊急時備蓄ガイドライン、そして高水準のプレミアムペット飼育率に起因しております。製造能力は拡大を続けており、2024年にミュンスター・ミリング社がテキサス州で原料フリーズドライ生産を増強したことがその証左です。これによりリードタイムの短縮と輸送コストの軽減を目指しています。FDAの食品安全近代化法(FSMA)は消費者の信頼を強化し、プレミアム価格設定を支えています。スポーツ用品店と食料品小売店の両チャネルにおいて専用棚を確保することで、製品の高い認知度を維持しています[3]。

アジア太平洋地域は最も成長が著しい地域であり、2025年から2030年にかけて年平均成長率(CAGR)9.82%が見込まれています。都市部の人口増加が、栄養要件を満たすコンパクトで長期保存可能な食事代替品の需要を牽引しています。日本のコンビニエンスストアでは現在、単品包装のフリーズドライ野菜を提供しており、韓国のカフェでは粉末フルーツを飲料メニューに取り入れています。米国およびオーストラリアの凍結乾燥ペットフードは、越境ECプラットフォームを通じて普及が進んでいます。中国メーカーは地方政府と連携し、緊急食糧備蓄の構築に取り組んでおり、これにより機関向け市場の機会が創出されています。ASEAN諸国では、熱帯果実加工における収穫後損失削減のため凍結乾燥技術の導入を模索し、食料安全保障施策に統合しています。

ヨーロッパは凍結乾燥食品分野での継続的な技術革新により、安定した市場ポジションを維持しています。ドイツ、デンマーク、英国の生産者は、炭素削減規制への対応として再生可能エネルギーの導入に注力しています。2024年にThrive Freeze Dry社がParadiesfrucht GmbHを買収したことで、ヨーロッパ最大の独立系フルーツフリーズドライ施設が確立され、地域のプライベートブランド製造における生産効率が向上しました。スカンジナビア諸国政府は、北極圏研究基地の物資にフリーズドライ食品を組み込むことで、この技術の信頼性を実証しています。東欧のディスカウント小売店への市場拡大は、西欧諸国を超えた幅広い消費者へのアクセス拡大を示しています。

競争環境

フリーズドライ食品産業は中程度の分散状態を維持しており、多国籍企業と専門的な革新企業との間で競争が均衡しています。ネスレS.A.と味の素株式会社は、主に専門のフリーズドライメーカーとの共同包装契約を通じて、規模の経済とブランド認知度を活用し、家庭への浸透率を高めています。オレゴン・フリーズドライやヨーロピアン・フリーズドライといった企業は、契約製造に注力し、豊富なプロセスノウハウを活かし、プレミアムスナック、ペットフード、外食産業セグメントにサービスを提供しております。

戦略的提携が産業の構造を形成しております。2024年には、スライブ・フリーズドライによるパラダイスフルクト社の買収により、欧州のサプライチェーンが強化され、米国における製品ポートフォリオがタンパク質からフルーツインクルージョンへと拡大いたしました。LyoWave社はパデュー大学からマイクロ波補助凍結乾燥技術を導入し、加工サイクルの短縮と体積効率の向上を実現しました。こうした技術的優位性は明確なコスト・品質差を生み、主要小売バイヤーの契約判断に影響を与えています。

ペットフード分野では垂直統合が進展。2024年にはPure Treats社がBar W Foods社のUSDA検査施設を買収し、PureBitesおやつ向けの人間用グレード肉の一貫した調達を確保しました。各社は原材料価格変動への対応策として合併を進めており、一部企業は果樹園や漁船団への直接アクセスを確保することで調達コストの安定化を図っています。さらにハーシーやマースを含む主要菓子メーカーが製品ポートフォリオの多様化を目的にフリーズドライ市場に参入し、豊富なマーケティングリソースを投入することで消費者認知度を全体的に高めています。

最近の産業動向

- 2025年3月: ウィー・フィード・ロー社は、犬用フリーズドライ生食の導入により、生ペットフード製品ラインを拡大いたしました。本製品は、栄養価を維持しつつ、飼い主様に便利な生食給餌オプションを提供いたします。

- 2024年9月:アマノフーズ社は、「うまみご飯がおいしい!」スープシリーズの導入により、製品ポートフォリオを拡充いたしました。本製品ラインは、卵スープ、スパイシーカレースープ、スパイシーチゲスープ、および6食バラエティパックで構成されております。同社はこれらのフリーズドライスープを、ご飯ベースの食事に添える形で開発いたしました。

- 2024年5月:マウンテンハウスは、マーケティングチャネル全体で包括的なブランド刷新を実施いたしました。刷新内容には、味保証を強調した新包装、2つの新国際フレーバー(チキンティッカマサラとクンパオチキン)、アップグレードされたウェブサイト、そして数十年ぶりのマーケティングキャンペーンが含まれております。

- 2024年3月:ブラザーズ・オールナチュラル社は、フジリンゴとベリー果汁ブレンドを融合させたフリーズドライ「インフューズド・フルーツ・クリスプス」を開発いたしました。製品ラインナップは、ラズベリー、ブルーベリー、ストロベリーをそれぞれ配合したフジリンゴの3種類で構成されております。同社は2024年アナハイムで開催されたナチュラルプロダクツエキスポ・ウェストにて、本製品の導入を発表いたしました。

フリーズドライ食品産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 ソーシャルメディアの影響による市場成長の促進

4.2.2 アドベンチャー・アウトドア・非常食市場の成長

4.2.3 長期保存食品への関心の高まりを促す世界的な混乱

4.2.4 乳幼児向けフリーズドライスナックの増加

4.2.5 料理・外食産業におけるイノベーション

4.2.6 素材そのもののスナック化

4.3 市場制約要因

4.3.1 高い生産コストと資本投資

4.3.2 エネルギー消費と持続可能性への懸念

4.3.3 「人工的」または「宇宙食」という消費者認識

4.3.4 代替品との競争

4.4 バリューチェーン/サプライチェーン分析

4.5 規制動向

4.6 技術動向(連続凍結乾燥とバッチ凍結乾燥の比較)

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 凍結乾燥フルーツ

5.1.1.1 イチゴ

5.1.1.2 ラズベリー

5.1.1.3 パイナップル

5.1.1.4 リンゴ

5.1.1.5 マンゴー

5.1.1.6 その他のフルーツ

5.1.2 凍結乾燥野菜

5.1.2.1 エンドウ豆

5.1.2.2 トウモロコシ

5.1.2.3 ニンジン

5.1.2.4 ジャガイモ

5.1.2.5 キノコ

5.1.2.6 その他の野菜

5.1.3 凍結乾燥肉類・魚介類

5.1.4 凍結乾燥乳製品

5.1.5 凍結乾燥飲料(インスタントコーヒー、紅茶)

5.1.6 調理済み食品

5.1.7 ペットフード

5.2 性質別

5.2.1 従来品

5.2.2 有機品

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 コンビニエンスストア

5.3.3 オンラインストア

5.3.4 その他販売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 フランス

5.4.2.3 イギリス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 インドネシア

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 南アフリカ

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestle S.A.

6.4.2 Ajinomoto Co. Inc.

6.4.3 Asahi Group Holdings Ltd.

6.4.4 OFD Foods LLC (Mountain House)

6.4.5 European Freeze Dry

6.4.6 Harmony House Foods Inc.

6.4.7 Lyofood Sp. z o.o.

6.4.8 Crispy Green Inc.

6.4.9 Katadyn Products Inc.

6.4.10 Chaucer Foods Ltd

6.4.11 Mercer Foods LLC

6.4.12 Thrive Life LLC

6.4.13 Sow Good Inc.

6.4.14 Freeze Dried USA

6.4.15 Nutristore (ReadyWise)

6.4.16 Tasman Foods NZ

6.4.17 Forager Food Co.

6.4.18 Brothers All Natural

6.4.19 Van Drunen Farms

6.4.20 Paradise Fruits Solutions

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***