バターの世界市場(2025-2030):発酵バター、非発酵バター

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

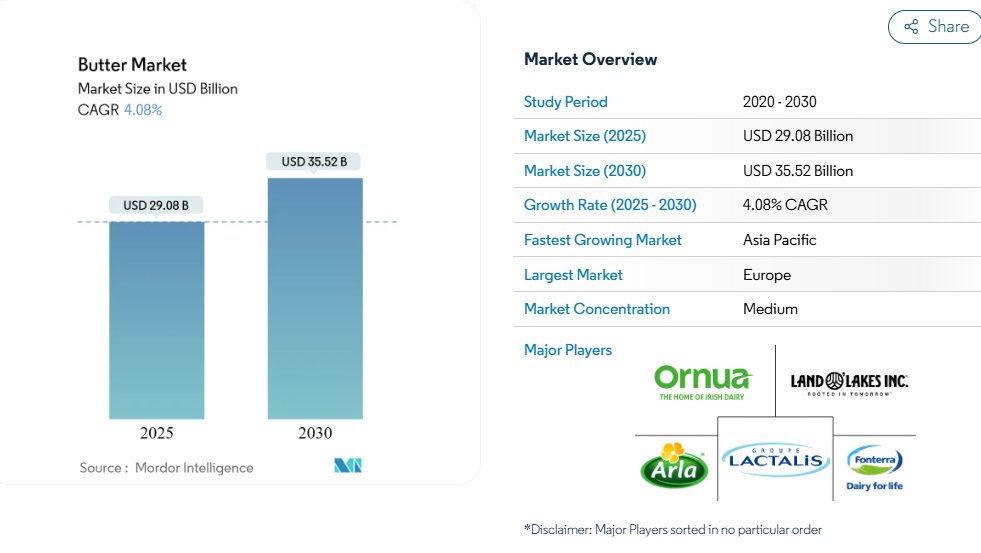

世界のバター市場は2025年に290億8,000万米ドルに達し、2030年までに355億2,000万米ドルまで上昇すると予測されており、予測期間を通じて年平均成長率(CAGR)4.08%の着実な伸びを示しています。

バター市場は、従来型の家庭需要と新たなプレミアム製品セグメントに牽引され、安定した成長を維持しており、他の乳製品商品に見られる価格変動と比較して安定性を保っています。

また、主要協同組合は乳脂肪をバルククリームから高利益率のバターSKUへ継続的に振り向けており、これにより加工業者の価格決定力が強化され、新たな生産能力投資の正当性が裏付けられています。

さらに、プレミアム化が価値創造を後押ししており、産地特化ストーリーや少量生産の主張により、バターは単なる食料庫の定番品から、小売店において職人技を象徴する製品へと変貌を遂げています。こうした変化と並行して、バター市場は家庭でのベーキングブームや、乳製品メーカーと商業ベーカリー間の長期供給契約の恩恵を受けており、これらが相まって加工業者を短期的な原料価格変動から保護し、安定した資本配分を促進しています。

ベーカリー市場におけるプレミアムな職人バターへの需要

職人バター製品は大幅な価格プレミアムを伴い、主流製品の数倍の価格となることも珍しくありません。しかしながら、風味の差別化が下流の製品価値を高めるため、ベーカリーバイヤーは引き続き高いコストを吸収し続けています。独立系およびチェーン店のベーカリー双方から、顧客がペイストリーに使用されているバターの原料について情報を求める声が報告されており、バターの産地が非公開の原料ではなく、重要な差別化要素へと進化していることを示しています。これに対しメーカーは、少量生産の培養バターバリエーションの製造、クロワッサン生産に最適化されたラミネート加工の展開、単一品種や牧草地特化を謳った製品の提供などで対応しています。高脂肪・低水分バターの需要可視性向上により、乳業メーカーは生産計画をより効率的に立案できるようになりました。各社は高まる需要に応えるため、新たな職人のバター製品を市場に投入しています。例えば、シェフのヌーノ・ベルゴンセ氏と妻のラケル氏は、アルマンシルに職人技によるバター製造事業「マンテイガ・ボウア」を設立しました。製品ラインナップは多様な風味バリエーションを網羅しています。

自然食品・有機食品の需要増加

バター市場は、クリーンラベル製品に対する消費者需要の高まりにより大きな変化を経験しており、自然食品や有機食品のカテゴリーは従来品と比較して二桁成長を遂げています。この変革は、消費者が明確な原材料表示と最小限の加工手段を積極的に求める広範な食品市場の潮流と一致しています。オーガニックバレー社が2024年に協同組合へ100以上の新規家族農場を追加する戦略的拡大は、持続可能な農業実践と優れた製品品質の根本的な関係を強調しつつ、この高まる市場需要に直接対応するものです。プレミアムセグメントの継続的な成長は、より健康的かつ環境的に持続可能と認識される製品に対して、消費者がより高い価格を支払う意思を強めていることを反映しています。この消費行動の傾向は、特に若年層や高所得世帯において顕著であり、総合的な健康効果と環境持続可能性を強調した製品開発・ポジショニングに大きな機会を生み出しています。

QSRによるメニュー革新の推進

クイックサービスレストラン(QSR)では、メニューにおけるバターの使用が基本的な用途を超え、差別化の鍵となるプレミアム品種の採用へと拡大しています。これにより、バターメーカーには、品質の一貫性を保ちつつ、レストランの商品差別化を支援する専門的な外食産業向け配合の開発機会が生まれています。この傾向は特に朝食やベーカリー分野で顕著であり、バターの品質が最終製品に対する顧客の印象を大きく左右します。高品質バターは焼き菓子の味、食感、総合的な魅力を高め、外食産業にとって重要な素材となっています。例えば、日本ケンタッキーフライドチキン(KFC)は北海道産発酵バターを使用した「プレミアムビスケット」を提供しており、これは同社の市場拡大戦略と日本のバター市場の変化に対応したものです。同社は全国に1,200店舗を展開し、市場での存在感拡大を目指しております。この戦略的転換は、バター市場における価値と革新の主要な推進力として外食産業が認識されつつあることを示しています。

家庭でのベーキング・料理の普及拡大

家庭でのベーキングや料理活動の増加が、世界的なバター消費を牽引しております。消費者が家庭で調理した食事を選ぶ傾向が強まる中、バター需要は増加しています。健康面での利点やコスト効率から家庭料理を選択する消費者が増え、この傾向は継続しています。農業園芸開発委員会(AHDB)の調査によると、2024年時点で英国の回答者の11%が週1回以上、20%が月1回以上ベーキング活動を行っており、家庭でのベーキングへの消費者の関与が持続していることが示されています[2]。さらに、ソーシャルメディアプラットフォーム、特にTikTokの「バターボード」トレンドは、バターの市場浸透を促進し、バターを用いた食品汎用に対する消費者行動に影響を与えています。メーカーは、ランド・オー・レイクス社のバターボールなど、調理効率を求める消費者ニーズに対応する製品革新を実施しています。家庭でのベーキングや調理活動への持続的な消費者関与が、バター市場の成長を牽引し続けています。

気候変動による牛乳供給の変動性

世界的な牛乳生産における気象関連の混乱は、世界中のバターの供給量と価格に重大な影響を及ぼしています。この影響は特に欧州連合(EU)域内のバター価格に顕著であり、2023年10月から2024年10月にかけて19%上昇しました。こうした大幅な価格変動は、安定したバター供給と予測可能な価格に依存する食品メーカーやベーカリーにとって、生産計画やコスト管理上の課題を生み出しています。主要輸出地域における乳生産量の減少が供給制約をさらに深刻化させ、市場に追加的な圧力を生み出しています。例えばオーストラリアでは「ピークミルク」に達し、生産能力の構造的低下を示しており、国内需要を満たすために乳製品の輸入依存度が大幅に高まっています。世界的なバター市場における持続的な需給不均衡は、確立された乳供給チェーンと強固な価格管理システムを有する生産者にとって、市場安定性を維持する戦略的機会を提供しています。

環境・持続可能性に関する課題

環境および持続可能性の要因は、主に酪農における二酸化炭素排出量、水消費量、土壌品質の悪化を通じて、バター市場の運営に影響を及ぼしています。乳製品の環境影響に対する消費者の意識の高まりにより、バター生産プロセスの監視が強化されています。メーカーは、牧草飼育牛からの調達、リサイクル可能な包装の採用、メタン排出量の削減など、持続可能な運営を実施しています。市場では植物由来のバター代替品への需要が高まっており、環境効率の高い製品への移行を示しています。先進国市場では、持続可能性対策を推進する企業が市場成長を遂げています。例えば、世界有数の乳製品輸出企業であるフォンテラ社は、低排出農業技術への投資を通じて、2030年までに農場排出量を30%削減することを公約しています[3]。

セグメント分析

製品の種類別:発酵バターがプレミアム優位性を獲得

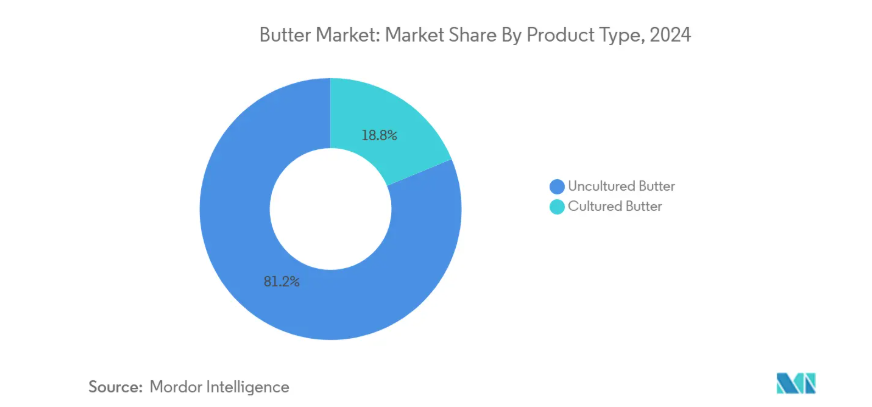

非発酵バターは、消費者の認知度の高さと小売・外食産業での幅広い利用により、2024年に81.23%という圧倒的な市場シェアを占めています。発酵バターは2025年から2030年にかけて年平均成長率(CAGR)5.91%の急成長が見込まれています。このプレミアムセグメントの拡大は、独特の酸味と従来型の製造手段に起因しており、先進国市場において料理愛好家や健康志向の消費者層がより高い価格を支払う意欲を示していることが背景にあります。発酵バターの成長は、発酵食品への消費者関心の高まりと、その潜在的なプロバイオティクス特性への期待と一致しています。

さらに、メーカー各社は製品の差別化を図るため、従来型の製造工程と長時間発酵を強調しています。製品品質を維持しつつ高級感をアピールするプレミアム包装は、重要な競争要素となっています。発酵バターが特殊品からプレミアムな主流商品へと移行する中、既存メーカーと職人工房の両方が利益率の向上による恩恵を得られるでしょう。

原料別:植物由来が従来型を脅かす

動物由来バターは2024年時点で92.31%の市場シェアを占めており、確立された生産インフラと世界市場における広範な消費者受容に支えられています。植物由来バター代替品は最も成長が速いセグメントであり、2025年から2030年にかけて年平均成長率(CAGR)9.52%が見込まれ、市場全体の成長率を大幅に上回っています。この成長は、特に若年層消費者や環境意識の高い市場において、健康・持続可能性・動物福祉への関心が高まっていることに起因します。

さらに、植物由来セグメントは技術進歩により進化を続けており、サヴォール社のように二酸化炭素・水素・酸素のみを用いて動物性・植物性原料を一切使用せずに油脂を製造する手段を開発する企業も現れています。例えば2025年5月には、フランスの高級パティスリーブランド「メゾン・リノット」が植物由来バター代替品「ピュアリー」を発売しました。この製品はプロのシェフや家庭用ベーカー向けに設計され、有機原料を使用し、パーム油、添加物、一般的なアレルゲンを含んでいません。

塩分含有量別:無塩バターが健康志向セグメントを捉える

有塩バターセグメントは2024年に64.33%の市場シェアを占め、その多様な用途と風味増強特性により支配的な地位を維持しています。無塩セグメントは2025年から2030年にかけて年平均成長率(CAGR)4.76%で成長し、市場全体の成長率を大幅に上回ると予測されています。この成長は、特に塩分管理が重要なベーキング分野において、低ナトリウム製品や特定の調理用途を求める消費者の嗜好に起因しています。推奨ナトリウム摂取量と心臓の健康状態との関連性に対する認識の高まりも、この拡大を支えています。

無塩バターセグメントは、バターが主に調理用素材として使用される健康志向市場において顕著な成長を示しています。メーカーは、特殊な培養技術や製造手段により開発された特定の風味特性を備えたプレミアム無塩製品を導入することで対応しています。このセグメントの最小限の原材料構成は、クリーンラベル志向と合致しています。この持続的な成長パターンは消費者行動の永続的な変化を示しており、メーカーが無塩バター製品ラインを拡大する機会を提供しています。

包装種類別:イノベーションが消費者の利便性を推進

ブロック/キューブ包装形態は、製造効率の高さと小売・外食産業における広範な受容により、2024年に45.21%の圧倒的な市場シェアを占めています。プラスチック容器は2025年から2030年にかけて4.64%の予測CAGR(年平均成長率)で最も高い成長率を示し、市場全体の成長率を上回ると見込まれています。この形式の市場拡大は、製品保護能力、保存期間延長機能、特に風味保持が必要な高級バター製品における使いやすさに起因しています。

さらに、シート/スラブおよびカートン形式も、特定の使用要件や地域市場の嗜好に応える形で、依然として大きな市場シェアを維持しています。包装技術の発展が市場における差別化の鍵となりつつあります。フォンテラ社は2024年6月、ベーキング用途向けに設計された絞り出しボトル形式でバターと菜種油のブレンドを提供する「アンカー・スクイージー」を発表しました。この革新はバターの塗りやすさに関する課題を解決すると同時に、使用機会を拡大します。並行して、キャボット・クリーマリー社が乳製品向けに消費後再生フィルムを30%含む包装を導入した事例が示すように、持続可能性への取り組みが包装決定に影響を与えています。

流通チャネル別:小売流通が市場アクセスを再構築

2024年現在、小売流通(オフトレード)は77.82%という圧倒的な市場シェアを占めております。これは、広範な小売網とバター流通のための確立されたコールドチェーンインフラに支えられた結果です。一方、外食流通(オントレード)は著しい成長を遂げており、2025年から2030年にかけて年平均成長率(CAGR)5.21%が見込まれており、市場全体の成長率を上回ると予測されております。この拡大は、パンデミックの影響による購買行動の変化、強化されたコールドチェーン物流、そして多様なプレミアムバターや特殊バター製品を提供できる能力に起因しています。

コンビニエンスストア、専門店、その他の小売チャネルは、特定の消費者層をターゲットにすることで市場での地位を維持しています。乳製品メーカーは、ブランド管理と顧客関係の強化を図るため、消費者向け直接販売(D2C)戦略の導入を加速させています。この変化は、デジタル化の影響を受けた消費者の行動変化と、パンデミックによって生じた購買嗜好に対応するものです。企業は中間業者を排除し流通コストを削減することで、収益性の向上と市場拡大を図るためD2Cアプローチを採用しています。物流管理や植物由来代替品との競争といった課題はあるものの、産業は業務の最適化と顧客サービスの向上に向け、電子商取引や直販チャネルへの投資を継続しています。

地域別分析

ヨーロッパは2024年に34.37%の市場シェアを占めており、従来型のバター消費パターンと先進的な乳製品インフラがこれを支えています。同地域では気候変動に伴う乳生産量の変動による供給課題が生じており、バター価格の上昇につながっています。これに対応し、欧州の生産者は生産能力の拡大を継続しており、2024年5月にアーラ・フーズが英国5拠点に3億米ドルを投資した事例がこれを裏付けています。この投資には、輸出拡大のためのタウ・バレー工場の設備更新、およびストートン、アイルズベリー、ウェストベリーの各施設における改善が含まれます。

アジア太平洋地域は2025年から2030年にかけて年平均成長率(CAGR)5.63%と予測され、世界市場成長率を上回る最大の成長可能性を示しています。この成長は可処分所得の増加、都市化、西洋食文化の影響に起因します。近代的な小売業と電子商取引プラットフォームの拡大により、非都市部における製品入手可能性が向上しています。フォンテラ社がアジア、特に中国における外食産業向け事業拡大を進めていることは、同地域の戦略的重要性を示しています。

北米におけるバター消費量は、味覚嗜好や健康観念の変化により、マーガリンから天然の全脂肪乳製品への移行が進むことで増加傾向にあります。国際乳製品協会(IDFA)の2024年データによれば、米国の一人当たりバター消費量は6.5ポンド[1]でした。また、乳製品生産者がチーズ製造を優先する傾向にあるため、乳脂肪の供給不足が懸念される課題も生じております。鳥インフルエンザが乳牛群に与えた影響も、乳量減少とバター価格上昇の一因となっております。プレミアムバターや特殊バター市場は引き続き成長を続けております。さらに、南米アメリカおよび中東・アフリカ地域は新興市場として注目されており、ブラジル食品業界では効率性と競争力向上を目的とした規制改正の恩恵を受けております。

競争環境

世界のバター市場は中程度の集中度を維持しており、確立された多国籍乳業協同組合が地域生産者や新規参入企業と並行して事業を展開しています。産業企業は、世界的なバター需要の増加と変化する消費者嗜好に対応するため、施設拡張による製造能力の増強を進めています。2023年10月、オルヌア社はケリーゴールド・パーク工場に4,000万ユーロ(約54億円)を投じ大規模な拡張を実施し、年間バター生産能力を4万トンから8万トンへと実質倍増させました。この拡張により、同社は世界的に高まるバター製品需要への対応力を強化し、市場での存在感を高めています。

さらに、持続可能性、栄養、利便性といった分野で新たな市場機会が生まれています。サヴォール社などの企業は、先進的な炭素回収技術を活用した革新的なバター代替品を創出しており、製品の機能性や風味プロファイルを維持しつつ、大きな環境メリットを提供しています。

加えて、企業は高度な自動化生産システムを導入することで競争優位性を獲得しています。これにより製品の一貫性が向上し、運営コストが削減される一方、包括的なデジタルサプライチェーンソリューションを導入することで、気候変動に関連する混乱を効果的に管理・軽減しています。こうした技術導入は、市場競争力と運営効率を維持する上でますます重要となっています。

最近の産業動向

- 2025年4月:フランスの乳業大手ラクタリス社はブラジルでの生産拡大に乗り出し、ミナスジェライス州におけるチーズとバターの生産量増強に多額の投資を集中させました。同社は同州ウベルランディア工場向けに5,000万米ドルを予算化しました。

- 2025年3月:アメリカ発の食品技術スタートアップ企業サヴォアは、動物性・植物性原料を一切使用しないバター製品を発表しました。同社は独自の発酵プロセスにより、二酸化炭素(CO₂)、グリーン水素(GH₂)、メタン(CH₄)を構造化脂肪へと変換。従来の農業投入物を不要とする技術を実現しています。

- 2025年2月:ケリーゴールドは、甘味のあるスプレッド用バターの新製品ラインを発表しました。オルヌア傘下の同ブランドは、メープルシロップ、メープルシロップ&シナモン、塩キャラメル風味の甘味スプレッドの3種類を展開。各製品はケリーゴールドバターに菜種油と風味素材を配合。パンケーキ、クロワッサン、ワッフル、ベーグル、トーストなどの朝食メニューに加え、調理・ベーキング用途にも適した処方となっております。

- 2024年11月:スプリングフィールド・クリーマリー社は、ナンシーズ・プロバイオティック・フーズ製品ラインにおいて「ナンシーズ・オーガニックバター」を発売いたしました。有機発酵クリームを管理された攪拌工程で製造した本バターは、シーソルト入りと無塩の2種類で提供されております。

バター産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 ベーカリーチャネルにおけるプレミアムな職人製バターの需要

4.2.2 中産階級における澄ましバターの需要増加

4.2.3 天然・有機食品製品への需要増加

4.2.4 クイックサービスレストラン(QSR)によるメニュー革新の推進

4.2.5 家庭でのベーキング・料理の人気拡大

4.2.6 料理観光の成長と食文化のグローバル化

4.3 市場の制約要因

4.3.1 代替品との競争

4.3.2 気候変動による牛乳供給量の変動

4.3.3 飽和脂肪酸表示規制の強化による成長阻害

4.3.4 環境問題および持続可能性に関する課題

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境の見通し

4.6 技術動向の見通し

4.7 ポーターの五力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、数量)

5.1 製品種類別

5.1.1 発酵バター

5.1.2 非発酵バター

5.2 原料別

5.2.1 動物性

5.2.1.1 牛乳

5.2.1.2 水牛乳

5.2.1.3 山羊・羊乳

5.2.1.4 その他の動物性

5.2.2 植物性バター代替品

5.3 塩分含有量別

5.3.1 塩入り

5.3.2 無塩

5.4 包装の種類別

5.4.1 ブロック/キューブ

5.4.2 プラスチック容器

5.4.3 その他(シート/スラブ、カートン等)

5.5 販売チャネル別

5.5.1 オフトレード

5.5.1.1 スーパーマーケット/ハイパーマーケット

5.5.1.2 コンビニエンスストア・食料品店

5.5.1.3 専門店

5.5.1.4 オンライン小売店

5.5.1.5 その他の流通チャネル

5.5.2 飲食店向け

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 フランス

5.6.2.3 イギリス

5.6.2.4 オランダ

5.6.2.5 イタリア

5.6.2.6 スウェーデン

5.6.2.7 ポーランド

5.6.2.8 ベルギー

5.6.2.9 スペイン

5.6.2.10 その他のヨーロッパ

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 インドネシア

5.6.3.7 タイ

5.6.3.8 シンガポール

5.6.3.9 アジア太平洋地域その他

5.6.4 南アメリカ

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 チリ

5.6.4.4 コロンビア

5.6.4.5 ペルー

5.6.4.6 南米その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 南アフリカ

5.6.5.3 ナイジェリア

5.6.5.4 サウジアラビア

5.6.5.5 エジプト

5.6.5.6 モロッコ

5.6.5.7 トルコ

5.6.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Fonterra Co-operative Group

6.4.2 Arla Foods amba

6.4.3 Ornua Co-operative Ltd

6.4.4 Land O’ Lakes Inc.

6.4.5 Organic Valley (CROPP)

6.4.6 Dairy Farmers of America

6.4.7 Saputo Inc.

6.4.8 Groupe Lactalis

6.4.9 FrieslandCampina N.V.

6.4.10 Kerry Group plc

6.4.11 Valio Ltd

6.4.12 Gujarat Co-operative Milk Marketing Federation (Amul)

6.4.13 Upfield Group B.V.

6.4.14 Almarai Company

6.4.15 Westland Dairy Company

6.4.16 Megmilk Snow Brand Co.

6.4.17 CavinKare Pvt Ltd

6.4.18 Berchtesgadener Land eG

6.4.19 Emmi AG

6.4.20 Ammerland eG

6.4.21 Greenfields Ireland Ltd

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***