ココナッツ製品の世界市場(2025-2030):ココナッツオイル、ココナッツウォーター、ココナッツミルク、乾燥ココナッツ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のココナッツ製品市場は2025年に83億3000万米ドルに達し、2030年までに年平均成長率(CAGR)7.53%で成長し、119億8000万米ドルに達すると予測されています。

この成長軌道は、健康意識の高まりと規制の明確化により、ココナッツ製品が従来型の乳製品に対して有利な立場にあることを背景に、植物由来の代替品や機能性食品への消費者嗜好の根本的な変化を反映しています。

市場の拡大は、特にビーガンや低カロリー代替品を求める健康志向の消費者を中心に、様々な料理用途でのココナッツ製品採用増加によってさらに後押しされています。

ココナッツ産業では、品質と安全基準に対する消費者の意識の高まりを反映し、プレミアム製品や認証製品の需要が顕著に増加しています。消費者の嗜好が進化し続け、健康意識が高まる中、ココナッツ製品市場は今後数年間、堅調な成長勢いを維持すると予想されます。

健康意識の高まりが、天然由来・植物性製品の需要を牽引しています

消費者の健康意識が高まるにつれ、加工食品や合成サプリメントの自然な代替品として、ココナッツ製品への注目が集まっています。2025年アメリカ食事ガイドライン諮問委員会は、飽和脂肪酸の摂取源を植物由来の選択肢に置き換えることを推奨しており、これによりココナッツオイルの魅力がさらに高まっています。この規制上の承認は、高価格帯のバージンココナッツオイルやMCTオイル派生品のイノベーションを促進するだけでなく、代謝改善や潜在的な心血管への有益性など、それらの健康上の利点に対する認識を裏付けるものです[1]. さらに、食品選択が環境に与える影響への認識の高まりにより、ココナッツ製品は持続可能な選択肢として位置づけられ、環境意識の高い消費者の嗜好と合致しています。クリーンラベル製品への需要増加と機能性食品への傾向を背景に、ココナッツ製品は味覚と健康ニーズの両方を満たすニッチ市場を開拓中です。こうした動向に加え、植物由来代替品の利点に関する消費者教育の進展が相まって、ココナッツ製品の堅調な成長軌道を示しており、今後数年にわたる市場拡大が予測されます。

ココナッツウォーターは低カロリー水分補給飲料として人気を集めています

注目すべき変化として、スポーツ栄養分野や機能性飲料分野では、天然由来の低カロリー電解質源としてココナッツウォーターの採用が増加しています。この移行は、合成成分に依存する従来のスポーツドリンクの優位性に直接挑戦するものであり、より健康的で自然な代替品を求める消費者の嗜好の高まりを浮き彫りにしています。ココナッツウォーターは、利便性、自然由来の魅力、機能性という独自の組み合わせにより、従来型のスポーツドリンクだけでなく、拡大を続ける植物由来飲料市場においても強力な競合製品としての地位を確立しています。特にテトラパック社のダイレクトUHT技術をはじめとするUHT加工技術の進歩は、ココナッツウォーターの市場可能性を大きく高めました。保存期間の延長により、製造メーカーは冷蔵流通網が限られた地域を含むより広範な市場にアクセス可能となり、新たな成長機会が開かれています。こうした進展を受け、各社は進化する消費者ニーズに応えるため、この技術を活用しています。例えば、タタ・コンシューマー・プロダクツ社は2025年5月に「Lyfe+」ココナッツウォーターを発売しました。この製品は純粋なココナッツウォーターに砂糖を一切加えず、自然な水分補給ソリューションを求める消費者の増加に対応しています。このような製品は健康志向のトレンドに沿うだけでなく、世界の飲料市場におけるココナッツウォーターの競争的優位性をさらに強化しています。

ヴィーガン・乳製品不使用食の成長がココナッツミルク・クリームの需要を牽引

ヴィーガンや乳製品不使用のライフスタイルが普及する中、植物性食品はニッチな健康志向層から主流の消費へと移行しています。世界人口の約65%が乳糖不耐症[2]に直面していることから、乳製品代替品の需要が顕著に増加しています。ココナッツミルクとクリームは、優れた風味だけでなく、アジア料理からヴィーガンデザートまで幅広い料理への適応性で際立っています。これらの製品は、クリーミーな食感、豊かな風味、そしてレシピにおいて従来型の乳製品をシームレスに代替できる能力から、ますます好まれるようになっています。さらに、消費者の間でクリーンラベルや天然素材志向が高まっていることも、ココナッツベース製品の採用をさらに促進しています。さらに、健康志向の消費者における乳製品アレルギーや不耐症への認識の高まりが、ココナッツ製品市場の優位性を強化し、拡大する植物性市場において信頼性が高く汎用性の高い選択肢としての地位を確立しています。持続可能性と倫理的な調達への関心の高まりも、ココナッツ製品の魅力と合致しています。これは、従来の乳製品と比較して環境負荷の低い代替品を求める環境意識の高い消費者のニーズに応えるものです。

電子商取引プラットフォームがプレミアム・オーガニックココナッツ製品の普及を促進

デジタルコマースはココナッツ製品市場を変革し、従来は健康食品店に限定されていた専門商品を、消費者が直接入手できるようにするとともに、従来の小売業者のマージンを回避することを可能にしております。2024年、世界のB2C(企業対消費者)電子商取引収益は4兆1900億米ドルという膨大な規模に達し、2027年までに5兆5500億米ドルへ急成長すると予測されています[3]。この進化は、特に有機認証を受けたココナッツ製品にとって有利です。消費者は調達手段や加工プロセスに関する詳細な情報を容易に入手できるようになったためです。デジタルプラットフォームが提供する透明性により、消費者は情報に基づいた購入判断が可能となり、ブランドへの信頼と忠誠心が育まれます。さらに、製品用途や健康効果を効果的に訴求するブランドにとって、定期購入モデルは安定した収益源として台頭しています。これらのモデルは継続的な収入を確保するだけでなく、利便性とパーソナライズされた体験を提供することで、顧客との長期的な関係構築にも寄与します。

天候に左右されやすいココナッツ栽培による価格変動が市場安定性に影響

気候変動への脆弱性と供給制約が、ココナッツ生産において著しい価格不安定を引き起こしています。フィリピン、インドネシア、スリランカなどの主要生産国は、在庫不足と収穫量の減少に直面しており、予測不可能な気象パターンと老朽化したプランテーションによって状況はさらに悪化しています。特にフィリピンでは、2025年11月まで続く見込みの生産量20%減に備えています[4]。これらの課題は製品の供給量を減少させるだけでなく、価格上昇を招き、関係者が市場動向を予測し効果的に投資計画を立てることを困難にしております。安定した供給の欠如とコスト上昇は、新規参入者や市場におけるイノベーションも阻害しております。結果として、サプライチェーンの安定性と生産効率が大幅に改善されるまで、ココナッツ製品市場の成長は限定的なものにとどまる可能性が高いと考えられます。

生鮮ココナッツ製品の保存期間の短さがサプライチェーン効率を阻害

生鮮ココナッツ製品は腐敗しやすい性質上、地理的な市場拡大を妨げ、物流コストを押し上げる課題に直面しています。この問題は、遠隔地の生産地域における小規模生産者にとって特に顕著であり、コールドチェーン要件や迅速な流通需要を満たすことが困難です。こうした生産者は先進的なインフラや資源へのアクセスが不足していることが多く、製品品質の維持や広範な市場への進出における課題をさらに深刻化させています。結果として、こうした制約は統合されたサプライチェーンを持つ大規模事業者に有利なコスト構造を生み出し、規模の経済で競争できない小規模生産者を市場から締め出すことになります。製品品質を維持するためには、生ココナッツ製品の短い保存期間に対応するため、高度な包装ソリューションや冷蔵システムといった保存技術への多額の投資、そして最終消費者へのタイムリーな配送を保証できる効率的な流通ネットワークが求められます。

セグメント分析

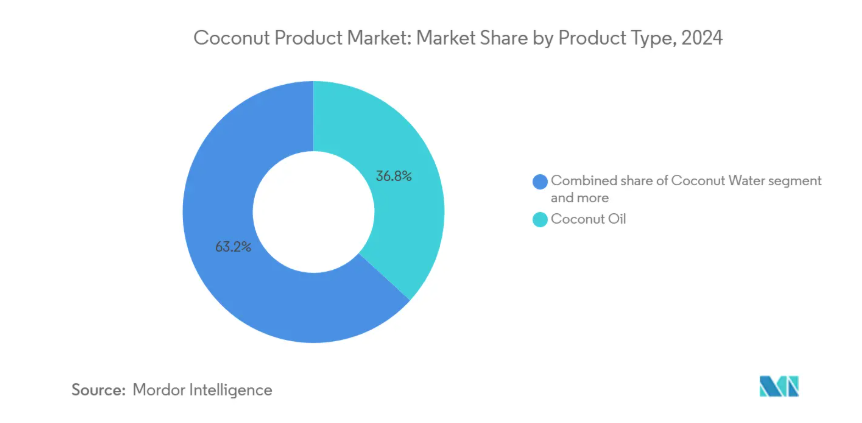

製品種類別:油の優位性に多様化の圧力

2024年現在、ココナッツオイルは36.77%という圧倒的な市場シェアを占めております。消費者がより健康的な調理油を重視する傾向が強まる中、ココナッツオイルは特に好まれる選択肢として際立っております。天然由来で化学添加物を含まない代替品と見なされ、中鎖脂肪酸(MCT)を豊富に含む特性から、エネルギー増強や代謝促進効果があると広く認識されております。さらに、独特の風味と香りが健康志向の料理において確固たる人気を確立しております。この傾向は特にヴィーガン、ケト、パレオダイエットにおいて顕著で、ココナッツオイルはバターや加工油の代替として頻繁に使用されます。加えて、乳糖不耐症やヴィーガン食志向により乳製品代替品への需要が高まる中、ココナッツミルクやクリームなどのカテゴリーは2030年までに年平均成長率(CAGR)8.75%という驚異的な成長が見込まれています。これらの製品は従来の乳製品の代替品としてだけでなく、植物性レシピや飲料の原料としても注目を集めています。

ベーキング、健康的なスナック、従来型の家庭料理に取り組む消費者が増える中、乾燥ココナッツは常備品として欠かせない存在となりました。長期保存が可能で栄養価が高く、用途が広いことから、手作りのお菓子、デザート、スムージー、グラノーラ、シリアルやヨーグルトのトッピングとして好まれています。高繊維含有量と自然な甘みは、加工食材の代替を求める健康志向の方々に支持されています。グルテンフリーや乳製品不使用の食生活が人気を集める中、クリーンラベルやアレルゲンフリー製品への需要と合致するため、健康志向の家庭におけるココナッツの魅力をさらに高めています。さらに、消費者が砂糖入りソーダや人工的なスポーツドリンクから、自然由来・植物性・機能性飲料へと移行するにつれ、ココナッツウォーター市場は著しい成長を見せています。ココナッツウォーターは、水分補給効果、電解質含有量、天然スポーツドリンクとしての適性がますます認知され、様々な層での採用をさらに促進しています。

形態別:粉末製品の革新により液体の優位性が脅かされる

液体ココナッツ製品は、飲料や家庭料理において手軽に使える形態を消費者が好むことから、2024年には72.33%のシェアで市場を支配しています。これらの液体形態は、特にココナッツウォーターやミルクカテゴリーにおいて、加工による製品特性の変化が最小限に抑えられることから、即時消費の魅力と自然派イメージという利点があります。しかし、固形/粉末形態は9.56%のCAGRで成長しており、優れた保存安定性と輸送経済性により、コールドチェーンを必要としないグローバル流通が可能となっていることが背景にあります。

噴霧乾燥や凍結乾燥技術の進歩により、粉末形態は栄養プロファイルを維持しつつ保存期間を延長できる点が評価されています。これにより、ココナッツ由来のMCTが代謝効果をもたらすプロテインサプリメントや機能性食品分野での需要が生まれています。特にインスタント飲料ミックスや製菓用途における粉末形態の利便性は、簡単な復元方法を重視する時間制約のある消費者に支持されています。

流通チャネル別:コンビニエンスストア/食料品店がデジタル変革を主導

2024年、包装済みココナッツ製品の流通においてコンビニエンスストア/食料品店が主導的役割を果たし、圧倒的な51.87%の市場シェアを占めました。その成功は、特にココナッツウォーターやココナッツミルクベースの飲料など、外出先での消費や衝動買いを求める消費者層に対応した結果です。都市部および準都市部における広範な展開により、これらの店舗は日常的なココナッツ製品購入の定番となっています。一方、アジア太平洋地域の近隣食料品店やローカルキラーナ店舗などの従来型小売チャネルでは、ココナッツオイル、乾燥ココナッツ、ココナッツミルクなどの商品が重視されています。これらの商品は調理の必需品であるだけでなく、特にインド、スリランカ、フィリピンなどの国々では健康維持の定番品でもあります。

オンライン小売は年平均成長率(CAGR)9.94%という急成長を遂げています。この成長は、北米、ヨーロッパ、アジアの都市部におけるテクノロジーに精通した消費者層で特に顕著です。オンラインマーケットプレイスでは、USDA認証オーガニックココナッツクリームやフレーバー付きココナッツウォーターなど、地域では入手困難なニッチでプレミアムなココナッツ製品へのアクセスを提供しています。クリーンラベルによる透明性と手間いらずの配送が、これらの製品の魅力に拍車をかけています。スーパーマーケットやハイパーマーケットは品揃えを拡大し、コールドプレス製法によるバージンココナッツオイルや有機乾燥ココナッツなど、付加価値の高い製品を重点的に取り揃えています。各小売形態は消費者との接点において独自の強みを発揮しています。コンビニエンスストアや従来型の小売店は日常的な利便性と大衆市場へのリーチを重視する一方、スーパーマーケットやECプラットフォームはプレミアム化、製品発見、ライフスタイルブランディングを推進しています。この協働的なアプローチが、世界的なココナッツ製品市場の持続的な成長を支えています。

地域別分析

アジア太平洋地域は世界のココナッツ製品市場を牽引しており、2024年には34.76%のシェアを占め、2030年までに9.46%という高いCAGR(年平均成長率)が見込まれています。この急成長は、同地域の変遷を浮き彫りにしています。かつてはインド、インドネシア、フィリピン、スリランカなどの国々が主導する生産拠点に過ぎませんでしたが、今や急成長中の消費市場へと変貌を遂げつつあります。都市化の進展、可処分所得の増加、植物由来の機能性食品への志向といった要因が、ココナッツベースの飲料、スナック、オイル、乳製品代替品への需要を後押ししています。特筆すべきは、同地域の堅調な輸出能力が維持されている点です。

北米では、米国がココナッツ製品に対する強い需要で際立っています。経済複雑性観測所(OEC)の報告によれば、2023年には米国が新鮮なココナッツと乾燥ココナッツの両方で世界第2位の輸入国となり、輸入額は1億4300万米ドルと顕著な規模に達しました。健康志向の消費者が米国市場の主要な牽引役となっており、非乳製品代替品の人気上昇や、主流・ニッチ小売店双方におけるココナッツ原料の普遍的な存在がその証左です。大西洋を隔てたヨーロッパでは、プレミアム志向かつ持続可能性を重視した市場が形成されています。ドイツ、オランダ、英国などの国々では、有機栽培、倫理的な調達、持続可能性認証を取得したココナッツ製品が支持を集めています。この傾向を後押しするように、EUの「農場から食卓まで戦略」などの規制枠組みは、特に食品・パーソナルケア分野において、透明性のあるサプライチェーンと持続可能な調達を強く求めています。

一方、南米アメリカと中東市場は拡大の好機を迎えています。各社は戦略的ポジショニングを強化し、ココナッツの機能性(水分補給・エネルギー補給・消化器健康)を前面に打ち出しています。ただし、物流・価格設定・多様な気候下での製品安定性確保といった課題にも直面しています。例えば、グローバル企業はアラブ首長国連邦を中心とした食品・貿易イベントを活用し、中東・アフリカ市場への進出を進めています。この傾向を象徴する事例として、ニュージーランドの「オールグッド・ココナッツミルク」は2025年2月、ドバイで開催された「ワールド・オブ・コーヒー」でUAE初進出を果たしました。ラテ、カプチーノ、アイスドリンクの風味を高める特性を武器に、飲料愛好家をターゲットにしています。総じて、世界のココナッツ製品市場は地域ごとの微妙な差異が織りなすタペストリーであり、生産、ポジショニング、流通のそれぞれにおいて、地域に即した戦略が求められています。

競争環境

世界のココナッツ製品市場は、確立された多国籍企業と専門的な地域プレイヤー間の均衡した競争環境を特徴とする、適度な統合的成長を示しています。主要企業にはVita Coco Company、ZICO Beverages、Ducoco Alimentos SA、PT. Pulau Sambu、Coco do Valeなどが含まれ、Vita Cocoのような純粋なココナッツ専門企業は、サプライチェーンの専門知識とブランドの信頼性を通じて競争優位性を維持しています。

市場参入企業は、価格変動の抑制と品質基準の維持を目的として、産業統合戦略の採用を加速させております。具体的には、スリランカに本拠を置く活性炭の世界的リーダーであるヘイカーブ社(Haycarb PLC)が、サプライチェーンの安定化を図るため、現地のココナッツ農家との強固なパートナーシップを構築している事例が挙げられます。

市場プレイヤーは、自然派代替品を求め健康志向の消費者をターゲットにした新製品投入で革新を続けております。2025年2月にはホールムーン社が、追加の油脂やクリームを含まない丸ごとのココナッツ果肉を使用したココナッツミルク製品を発表し、純粋で自然なココナッツ製品を求める消費者ニーズへの産業の対応を示しました。

最近の産業動向

- 2025年4月:フィリピン経済特区庁(PEZA)の発表によりますと、タイ・ワールド・グループ傘下のPHILCO Food Processing, Inc.は、ミサミス・オリエンタル州に新たなココナッツ加工施設を建設するため、10億フィリピンペソ以上を投資しております。フィリピン情報庁(PIA)によれば、39,596平方メートルに及ぶこの工場では、年間78,000トンの超高温処理ココナッツミルクおよび冷凍ココナッツ果肉の生産を目指しています。

- 2025年4月:HLBスペシャリティーズ社は、コスタリカ及び東南アジア産の高級飲料用ココナッツ製品ラインを発表いたしました。同社はヒューストンで開催された「ビバ・フレッシュ」展示会にて本製品を初披露いたしました。皮を剥き、すぐに飲める状態のココナッツは、水分補給、運動後の回復、トロピカルな爽快感を提供するココナッツウォーターと共に包装されております。小売店及び外食産業向けに販売されております。

- 2025年2月:タイ・ココナッツ・パブリック・カンパニー・リミテッドは、ミンダナオ島に初の国際製造工場を設立するため、4億3000万バーツを投資いたしました。来年初頭の操業開始を予定するこの施設により、タイ・ココナッツの生産能力は60%以上向上する見込みです。さらに、同社の年間ココナッツミルク生産量は99,000トンから155,000トンへ増加する見込みです。工場は当初、缶入りココナッツミルクの生産に注力しますが、将来的には他の包装への多様化も計画されています。

- 2024年7月:カリフィア・ファームズ社は植物性ミルク「オーガニック・ココナッツミルク」を発売しました。これらの製品はシリアル、コーヒー、ベーキング、調理用途に適しています。

ココナッツ製品市場産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 健康意識の高まりが天然・植物由来製品の需要を牽引

4.2.2 低カロリー水分補給飲料としてココナッツウォーターの人気上昇

4.2.3 ヴィーガン・乳製品不使用食の拡大がココナッツミルク・クリームの需要を促進

4.2.4 アーユルヴェーダ・従来型の医薬品の成長がココナッツ系治療法の関心回復をもたらす

4.2.5 世界の料理分野におけるココナッツ製品の利用拡大が需要を牽引

4.2.6 電子商取引プラットフォームが、高品質で有機栽培のココナッツ製品へのアクセスを拡大しております

4.3 市場の制約要因

4.3.1 気候に敏感なココナッツ栽培による価格変動が、市場の安定性に影響を及ぼしております

4.3.2 生鮮ココナッツ製品の保存期間が限られていることが、サプライチェーンの効率化を妨げております

4.3.3 代替植物性原料(例:アーモンド、オーツ)との競争が成長を制限しております

4.3.4 高い加工費と輸出コストが製造業者の利益率を低下させております

4.4 サプライチェーン分析

4.5 技術展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 製品の種類

5.1.1 ココナッツオイル

5.1.2 ココナッツウォーター

5.1.3 ココナッツミルクおよびクリーム

5.1.4 乾燥ココナッツ

5.1.5 ココナッツシュガーおよびシロップ

5.1.6 その他

5.2 形態別

5.2.1 液体

5.2.2 固体/粉末

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 コンビニエンスストア/食料品店

5.3.3 オンライン小売店

5.3.4 その他の販売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Coco do Vale

6.4.2 Zico Rising, Inc

6.4.3 Ducoco Alimentos S.A.

6.4.4 The Vita Coco Company, Inc.

6.4.5 Sambu Group

6.4.6 Coconut Palm Group

6.4.7 Theppadungporn Coconut Co.

6.4.8 Danone S.A.

6.4.9 Zhejiang New Dekay Co., Ltd.

6.4.10 Thai Coconut Public Company Limited

6.4.11 Edward & Sons Trading Co.

6.4.12 Thaitan Foods International Co., Ltd.

6.4.13 McCormick & Company, Inc.

6.4.14 Califia Farms, LLC

6.4.15 The Charoen Pokphand Group Company Ltd

6.4.16 Axelum Resources Corp.

6.4.17 Celebes Coconut Corporation

6.4.18 Windmill Organics Limited

6.4.19 Coconut Merchant

6.4.20 Greenfield Products, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***