産業用でんぷんの世界市場(2025-2030):トウモロコシ、タピオカ・キャッサバ、ジャガイモ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用澱粉市場は2025年に5730万米ドルの規模を示し、2030年までに6980万米ドルへ拡大し、4%の安定した年平均成長率を維持すると予測されています。

この成長軌道は主に、製薬産業における添加剤需要の増加、紙・繊維製造事業の大幅な拡大、バイオベース素材導入を促進する政府の有利な規制など、いくつかの主要な市場推進要因によって支えられています。

アジア太平洋地域では加工インフラの著しい発展が見られ、中国およびタイのメーカーが生産能力拡大の取り組みを主導しております。さらに、合成添加物を使用せずにクリーンラベル要件を満たしつつ優れた機能性を提供する加工澱粉の導入により、市場は顕著な変革を遂げており、多様な産業分野において新たな収益機会が開かれております。

トウモロコシ由来澱粉が引き続き市場をリードする立場を維持しているものの、メーカー各社はサプライチェーンの回復力を強化し、企業の持続可能性目標に沿うため、タピオカやジャガイモ由来の代替品を戦略的に製品ポートフォリオに組み入れています。

加工食品および即席食品の消費増加

世界的な澱粉市場は、加工食品製造における基本的な役割、すなわち食感、安定性、保存期間の向上により、持続的な成長を示しております。特にインドのジェネリック医薬品製造産業をはじめとする新興市場への医薬品セクターの拡大は、医薬品製造における結合剤として使用される澱粉系添加剤の需要増加につながっております。2024年には、テート・アンド・ライル社が開発した食感を向上させる技術と配合ツールにより、食品メーカーが効率性を維持しながら食感を最適化できるようになり、市場成長が強化されました。また、外食産業がCOVID-19による混乱から回復したことで、大規模な食品調理・流通システムに対応可能な加工原料を企業が必要とするようになり、市場活動が活発化しています。欧州の食品・飲料産業は、1兆3798億7000万米ドルの売上高と470万人の雇用を生み出しており、利便性を重視した食品生産への大きな転換を示しています。[1]

包装製品におけるクリーンラベルと天然原料への移行

消費者の透明性のある成分表示への意識と嗜好の高まりは、食品製品において加工デンプンに代わる天然デンプンの採用を大幅に加速させています。この変化は、主要な産業動向にも明確に表れています。例えば、イングレディオン社は、同社の機能性天然澱粉製品ライン「NOVATION」において、35製品以上が非遺伝子組み換えプロジェクト認証を取得することに成功しました。同様に、テート&ライル社も市場の要求に応え、「CLARIA」クリーンラベル製品群を導入。新製品「CLARIA G」シリーズは、改質澱粉と同等の性能基準を維持しながら、炭素排出量を34%削減することで環境面での利点を実証しています。規制環境、特にFDAの自然表示に関するガイドラインやEUの有機認証要件は、製品開発戦略を形作り続けており、メーカーは複雑な化学的修飾用語を使用せず、単に「澱粉」と表示できる原料を選択するよう促されています。この市場の変化は、クリーンラベル原料に対してプレミアム価格を設定する機会をサプライヤーにもたらす一方で、機能性を損なうことなく合成修飾品と同等の性能特性を達成するためには、研究開発能力への多大な投資が不可欠です。

植物由来・グルテンフリー製品のトレンド拡大

植物由来食品業界では、食感や結合特性の向上のために機能性澱粉を積極的に取り入れるなど、配合手法が大きく変化しています。北米の食品メーカーは特に、輸入タピオカに代わる持続可能な選択肢としてエンドウ豆澱粉に関心を示しており、キログラム当たりCO2排出量が2.5倍低いという環境メリットを実証しています。グルテンフリー分野では、従来型の小麦由来代替品と比較して優れたゲル強度と熱安定性を有するタピオカ澱粉およびポテト澱粉がメーカーに好まれています。イングレディオン社はタイの生産者との戦略的提携を通じ、サプライチェーンの安定性とクリーンラベル要件の両方に対応する次世代タピオカ製品を開発し、市場での地位を強化しています。この市場進化は、植物由来製品ポートフォリオの拡充を続ける主要小売業者によってさらに後押しされており、肉・乳製品代替品に不可欠な機能性澱粉への安定した需要を生み出しています。産業は、植物由来表示に関するFDAガイドラインおよび原料適格性に関するUSDA有機認証基準によって定義される規制枠組みの中で運営されています。

製剤用結合剤・崩壊剤としての澱粉利用による医薬品分野の拡大

新興市場における製薬製造セクターの堅調な拡大は、特にジェネリック医薬品メーカーが多様な気候環境下でも安定した性能を維持する結合剤を必要とするため、澱粉賦形剤の需要増加を継続的に後押ししております。ロケット社は、GLYCOLYSおよびLYCATABグレードを含む医薬品用澱粉ポートフォリオを、即効性および徐放性製剤における錠剤化と崩壊の複雑な要件に効果的に対応できるよう位置付けております。添加剤の機能性に関するFDAガイドラインの進化とUSPモノグラフの継続的な更新により、規格要件が再構築され、十分に文書化された性能特性を実証できるサプライヤーにとって貴重な機会が生まれています。この市場拡大は、インドや中国のメーカーが世界的な輸出市場に対応するため生産能力を大幅に拡大している製薬産業全体の成長軌道を反映しており、国際的な品質基準を厳格に遵守する信頼性の高い澱粉サプライチェーンの確立が不可欠となっています。

食品・医薬品・包装用澱粉における規制の複雑性と差異

世界各地域に存在する多様かつ複雑な規制枠組みは、多国籍澱粉サプライヤーの日常業務において重大なコンプライアンス上の課題をもたらしています。中国における澱粉製品へのデヒドロ酢酸使用禁止(2025年施行)は、食品安全基準が絶えず進化し事業運営に影響を与え続ける実例です。さらに、FDAとAAFCOの協力協定終了により飼料用澱粉の承認プロセスに不確実性が生じ、新規原料の市場導入においてコスト増や期間延長の懸念が生じています。欧州の製薬産業は独自の要求事項に直面しており、製造業者には添加剤の機能性を証明する詳細な文書提出が求められる一方、FDAとEFSA管轄区域間の食品グレード仕様の差異も同時に管理する必要があります。こうした複雑な規制は、社内に規制専門知識を持たない中小市場参加者にとって特に困難であり、専任のコンプライアンスチームとリソースを維持する確立された企業に競争上の優位性をもたらしています。

農業供給の変動性

世界の澱粉産業は、農業供給の変動性により重大な課題に直面しています。特に2024年の日本の深刻な米不足は、前例のない80%の価格急騰を引き起こし、政府が緊急備蓄を放出する事態となりました[2]。市場アナリストは、トウモロコシと小麦市場における需給バランスの持続的な不均衡を予測しており、世界中の澱粉生産コストに大きな圧力をかけています。気候変動の影響により産業の脆弱性はさらに増幅され、欧州のジャガイモ農家は収量減少に直面し、東南アジアのキャッサバ生産者は天候関連の混乱に苦慮しており、特殊澱粉グレードの供給に直接的な影響を及ぼしています。これらの課題に対応するため、産業リーダーは強固なリスク軽減戦略を実施しており、イングレディオンは包括的な多国間タピオカ調達ネットワークを構築し、カーギルは供給安全保障の懸念と持続可能性を同時に解決する先進的な調達プログラムを開発しています。

セグメント分析

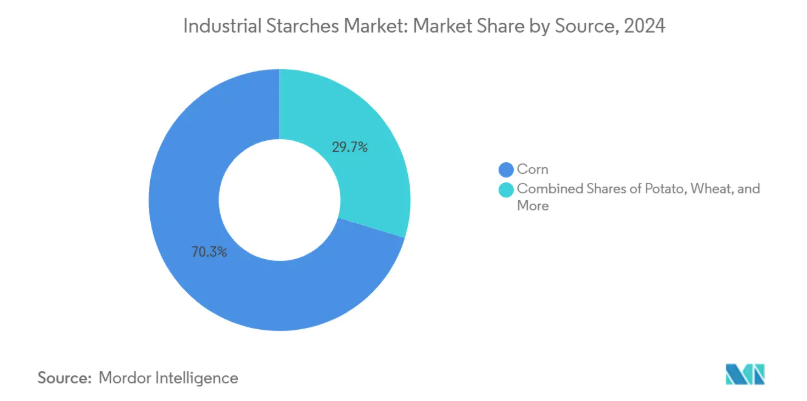

原料別:トウモロコシの優位性に新たな競争が迫る

トウモロコシは2024年時点で70.34%という圧倒的なシェアを維持し、市場を支配し続けております。これは確立された加工インフラと効率的な北米供給網によって支えられた地位です。しかしながら、市場参加者がポートフォリオの多様化と変化する消費者ニーズへの対応を目的に代替澱粉原料の探索・採用を加速させる中、トウモロコシ由来製品の成長軌道は鈍化傾向にあります。

タピオカは最もダイナミックなセグメントとして台頭し、2030年までに年平均成長率(CAGR)8.12%という顕著な成長可能性を示しています。この成長は主に、14億8,000万米ドルの輸出能力を有するタイの堅調な輸出力と、世界のキャッサバ澱粉貿易の75%を占める主要輸入国としての中国の影響力に起因しています。欧州市場では、ジャガイモ澱粉が依然として強固な地位を維持しており、ドイツやオランダのメーカーは加工澱粉生産における技術専門性を活かしています。小麦澱粉は市場シェアこそ小さいものの、その独特の機能特性により特定の産業プロセスにおいて代替不可能な存在であり、特殊用途において不可欠な地位を保ち続けています。

種類別:加工澱粉がイノベーションを牽引

天然澱粉は2024年においても66.32%という圧倒的なシェアを維持し、市場での強固な地位を保っています。この優位性は、様々な産業における従来型の用途での広範な使用に起因しています。一方、改質澱粉は5.33%のCAGRで着実な成長を遂げており、市場には顕著な変化が起きています。この成長は主に、合成添加物の使用を避けつつ製品の機能性を高める必要性が高まっているメーカー側のニーズに牽引されています。

産業のクリーンラベル要求への対応は、機能性天然澱粉における重要な革新を促進し、現在では改質澱粉と同等の性能を発揮しています。テイト・アンド・ライル社は、化学改質澱粉と同等の加工耐性を提供しつつ、ラベル表示をシンプルな「澱粉」に留めるCLARIAポートフォリオを通じて、この市場ニーズに成功裏に対応しています。同様に、イングレディオン社も機能性天然デンプン「NOVATION」ラインで市場での存在感を強化し、35種類以上のSKUにわたる包括的なソリューションを提供しています。これらの製品は凍結融解安定性や加工耐性といった重要な要件を効果的に満たし、メーカーが性能基準を損なうことなくクリーンラベルの約束を果たすことを可能にしています。

用途別:医薬品分野の成長加速

2024年時点で食品・飲料セグメントが市場シェアの53.37%を占めており、加工食品製造における産業の強固な基盤と消費者の嗜好変化を反映しています。この優位性は、クリーンラベル原料への再配合を求める市場ニーズにメーカーが対応する中で特に顕著であり、変化する消費者期待や規制要件への適応力を示しています。

医薬品分野は2030年までに年平均成長率6.44%で拡大する主要な成長ドライバーとして台頭しています。この成長は主に、インドと中国におけるジェネリック医薬品製造事業の堅調な拡大に支えられており、医薬品グレードの澱粉は多様な製造環境において一貫した結合性能を確保する上で重要な役割を果たしています。並行して、製紙・繊維産業では、合成代替品の使用を制限する厳しい環境規制に対応するため、サイジングやコーティング剤工程でバイオベース澱粉への移行が進んでいます。この変化は、産業用途における持続可能で生分解性のあるソリューションの重要性が高まっていることを示しています。

地域別分析

北米は、確立されたトウモロコシ加工インフラと医薬品製造施設に支えられ、2024年に29.56%という圧倒的な市場シェアを占めています。同地域の成熟した市場と澱粉加工技術の進歩により、エンドユーザー産業全体での効率的な生産・流通が可能となっています。市場は利益率向上のため、汎用製品から付加価値の高い派生製品・特殊製品へと移行しています。生活習慣病の増加に伴い、脂肪代替品としての澱粉需要は引き続き拡大しています。米国疾病予防管理センター(CDC)の報告によれば、2023年時点で米国の成人の40.3%が肥満状態にあります[3]。

アジア太平洋地域は顕著な市場動向を示し、2030年までに年平均成長率(CAGR)6.01%という最高成長軌道を達成しています。中国は世界のキャッサバ澱粉輸入量の75%を占め、2023年には17億米ドルの規模に達しており、市場におけるその圧倒的な存在感が明らかです。この成長は主に、食品加工および医薬品製造能力の急速な拡大によって牽引されています。タイは輸出市場を支配し続け、世界のキャッサバ澱粉輸出の87%を占めております。一方、インドネシアとベトナムは、増加する地域需要に対応するため、生産施設の積極的な拡張を進めております。

その他の地域では、多様な市場特性と発展パターンが見られます。欧州市場では持続可能性と規制順守が重視されており、ドイツとオランダは高度なジャガイモ澱粉加工施設を通じ、加工澱粉生産における技術の優位性を示しております。日本の米市場は大幅な変動を経験しており、2024年には価格が80%上昇したことがその証左です。これにより代替澱粉原料の需要機会が生まれる一方、サプライチェーンの脆弱性が浮き彫りとなりました。ラテンアメリカおよび中東市場は食品加工セクターの成長の恩恵を受けていますが、確立された市場と比較すると規制枠組みは発展途上にあります。これらの地域では、食品安全基準、医薬品規制、環境ガイドラインなど、国際貿易や製造業務に影響を与える様々なコンプライアンス要件に対応しています。

競争環境

産業用澱粉市場は中程度の集中度を示し、確立された多国籍企業が市場動向を牽引しています。2024年11月、テート・アンド・ライル社がCPケルコ社を18億米ドルで戦略的に買収したことで、ハイドロコロイドおよび特殊ガム分野での地位を強化し、既存の澱粉ポートフォリオを補完しました。主要企業は垂直統合と持続可能性への取り組みを継続しており、カーギル社がトウモロコシと小麦のサプライチェーン全体で実施している農場持続可能性評価プログラムがその一例です。

新興市場向け医薬品添加剤分野およびバイオベース工業用途は、合成製品の代替として大きな成長可能性を示しています。イングレディオン社は、独自の配合ツールと革新的なタピオカ開発により競争優位性を維持。クリーンラベル要求の高まりに対応しつつ、最適な製品機能性を確保しています。同社がこうした高成長分野の研究開発に注力していることは、将来の市場拡大に向けた強みとなっています。

アジア地域のメーカーやPURISを含む北米の専門サプライヤーは、従来の澱粉用途と競合する代替タンパク源を提供することで、重要な競合相手として台頭しています。FDAの添加物ガイドライン、EUの持続可能性要件、新興市場の医薬品基準を含む規制環境は、市場参入に大きな障壁をもたらす一方、豊富な規制対応ノウハウを持つ既存企業に有利に働きます。これらの企業は温室効果ガス排出量の削減を目指しており、カーギルは2030年までに30%削減を目標としています。

最近の産業動向

- 2025年7月:ブレンタグ・スペシャリティーズとロイヤル・アベベは、デンプン流通における提携を米国に拡大し、オランダ産ポテトデンプンおよびその派生製品を初めて北米の食品・栄養市場に導入。ベーカリー、乳製品、代替肉、菓子分野をターゲットとしています。

- 2024年12月:テート・アンド・ライル社はバイオハーベスト・サイエンシズ社との戦略的提携を発表。植物合成技術を用いた次世代植物由来原料分子の開発を推進し、植物由来甘味料を主力としつつ他分野への展開も視野に入れています。

- 2024年11月:テート・アンド・ライル社はCPケルコ社との18億米ドル規模の合併を完了し、39カ国75拠点に5,000名以上の従業員を擁するグローバルな特殊食品・飲料ソリューション事業体を創設。既存の澱粉ポートフォリオを補完するペクチン、特殊ガム、ハイドロコロイド分野の能力を大幅に拡大しました。

産業用澱粉産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品およびコンビニエンスフードの消費増加

4.2.2 包装製品におけるクリーンラベルおよび天然原料への移行

4.2.3 植物由来およびグルテンフリー製品のトレンドの台頭

4.2.4 結合剤/崩壊剤としての澱粉使用による製薬分野の拡大

4.2.5 紙・板紙、繊維製品などにおける澱粉の広範な採用

4.2.6 産業サプライチェーンにおける澱粉ベース断熱材の採用

4.3 市場の制約要因

4.3.1 食品・医薬品・包装用デンプンに関する規制の複雑さと差異

4.3.2 農業供給の変動性

4.3.3 機能性利点に関する消費者認知の不足

4.3.4 用途横断的な加工デンプン機能性の標準化の困難さ

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの五力分析

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額および数量)

5.1 原料別

5.1.1 トウモロコシ

5.1.2 タピオカ/キャッサバ

5.1.3 ジャガイモ

5.1.4 小麦

5.1.5 その他

5.2 種類別

5.2.1 天然

5.2.2 加工

5.3 用途別

5.3.1 食品・飲料

5.3.2 医薬品

5.3.3 パーソナルケア

5.3.4 紙、板紙、段ボール

5.3.5 繊維

5.3.6 動物飼料

5.3.7 化学品

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill Inc.

6.4.2 Archer Daniels Midland Co.

6.4.3 Ingredion Inc.

6.4.4 Tate and Lyle PLC

6.4.5 Roquette Frères SA

6.4.6 Agrana Beteiligungs-AG

6.4.7 Tereos Group

6.4.8 Cooperatie Koninklijke Cosun UA (Avebe)

6.4.9 Kent Nutrition Group (Grain Processing Corp.)

6.4.10 Altia Plc

6.4.11 Manildra Group

6.4.12 Angel Starch and Food Pvt. Ltd

6.4.13 Japan Corn Starch Co. Ltd

6.4.14 Universal Starch-Chem Allied Ltd

6.4.15 Gulshan Polyols Ltd

6.4.16 GrainCorp Ltd

6.4.17 Siam Modified Starch Co.

6.4.18 Vedan International (Holdings) Ltd

6.4.19 Honest Derivatives Pvt. Ltd

6.4.20 Avebe U.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***