食品添加物の世界市場(2025-2030):保存料、大量用甘味料、砂糖代替品、乳化料、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

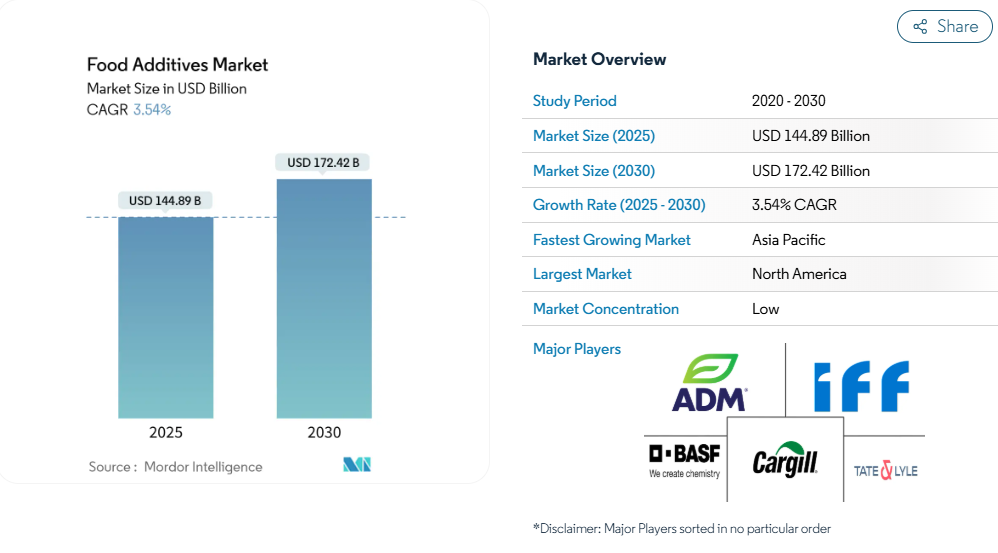

世界の食品添加物市場規模は2025年に1,448億9,000万米ドルに達し、2030年までに1,724億2,000万米ドルに拡大すると予測されています。予測期間中の年平均成長率(CAGR)は3.54%となる見込みです。

この着実な成長は、産業の成熟度と、天然素材を求める消費者需要と現代的な食品加工の技術的要件との複雑な相互作用を反映しています。

市場の動向は、量重視の拡大から価値志向の革新への根本的な転換を示しており、メーカーは純粋なコスト最適化よりも、原料の機能性と消費者受容性を優先しています。

産業では、クリーンラベル原料や天然食品添加物への大幅な移行が進んでおり、これは変化する消費者の嗜好と規制要件を反映しています。メーカーは、非遺伝子組み換え、天然保存料、有機と表示可能な添加物の開発に注力しており、天然代替品の市場成長を大きく牽引しています。この傾向は、着色料、酸味料、水溶性多糖類などのカテゴリーで特に顕著です。

加工食品およびコンビニエンスフードの需要増加

都市化の進展と中産階級人口の増加に伴い、世界中の先進地域および発展途上地域において、加工食品および包装食品の需要が高まっております。これにより、世界的に食品添加物の需要も増加しております。製品革新と製品の魅力により、消費者の間でベーカリー製品、菓子類、飲料などの加工製品の消費が増加しております。若年層の消費者や働く世代は、冷たい飲み物やエナジードリンクなどの加工飲料を好んで消費する傾向にあります。消費者は、レトルト食品や加工食品の食感、風味、そして総合的な感覚体験の向上に惹かれており、これが食品添加物、人工成分、砂糖、保存料などへの需要を促進しています。世界保健機関(WHO)とインド国際経済関係研究評議会(ICRIER)[1]による2023年の報告書によれば、インドでは過去10年間に超加工食品の販売が急激に増加していることが明らかになりました。これらの超加工食品には、保存期間延長のための糖分や脂肪、人工着色料・香料、人工甘味料が含まれており、全国的なレトルト食品や糖分含有飲料の消費増加に伴い、今後数年間においても食品添加物の需要を支える可能性が高いと考えられます。

天然素材およびクリーンラベル製品への需要増加

認識可能な原材料への需要の高まりは、製品開発の変革をもたらしています。メーカーは合成添加物に代わる天然由来の代替品へと移行しつつあります。この変化には、製品の機能性を維持しつつ原料の透明性を確保するための包括的な再配合戦略が求められます。企業は原材料調達から製造パラメータの調整に至るまで、生産プロセス全体を見直す必要があります。植物由来および微生物由来の保存料が有力な選択肢として台頭しており、ギャラクティック社などの企業は、保存期間の延長と食品安全性の確保、規制要件の遵守を同時に実現するソリューションを開発しています。これらの天然保存料は、様々な食品マトリックスや保存条件下での有効性を検証するため、広範な試験を経ています。クリーンラベルの潮流は、バイオテクノロジー企業にとって、天然性と機能性の両要件を満たす発酵由来原料を生産する機会を生み出しており、これらは合成添加物のプレミアム代替品としての地位を確立しつつあります。これらの発酵プロセスは、製品の安定性と安全性を維持しつつ、従来の化学防腐剤を効果的に代替できる、一貫した高品質原料を生産するよう最適化されています。

保存期間の延長と保存ニーズの増大

サプライチェーンの複雑化と食料安全保障への懸念から、特に冷蔵保管インフラが整っていない地域において保存技術の需要が高まっています。多くの発展途上市場では適切な保管施設が不足しているため、食品品質の維持と腐敗防止には保存ソリューションが不可欠です。経済的・環境的課題として認識される食品廃棄物は、安全性と品質を維持しつつ製品の保存期間を延長する保存ソリューションへの投資を促進しています。現在の保存手段は、抗菌保護に加え、栄養強化や官能特性の改善といった付加価値を兼ね備えた添加物を重視しています。これらの添加物は、細菌の増殖防止からビタミン・ミネラルによる製品強化まで、多様な目的を果たします。市場プレイヤーは、高まる保存料需要に対応すべく、新たな保存料を市場に投入しています。例えば、2025年3月にはコービオン社が、焼き菓子におけるカビの繁殖を抑制する培養小麦ソリューション「Verdad Essence WH100」を発表しました。このクリーンラベル原料は、製品の味、食感、保存期間を維持しつつ、天然の保存特性を提供します。この統合により、サプライチェーン全体を通じて食品の新鮮度、温度変動、潜在的な汚染の継続的な追跡が可能となります。

食品加工における技術的進歩

食品加工技術の革新は、精密発酵やバイオテクノロジーを通じて添加物応用分野に大きな進歩をもたらしています。精密発酵のような技術は、従来動物由来であったタンパク質を遺伝子組み換え微生物を用いて生産し、食品の配合能力を向上させるとともに、食品産業における重要な持続可能性の課題に対処します。酵素工学技術は、特定の食品加工プロセス向けにカスタマイズされたソリューションをメーカーに提供しますが、バイオエンジニアリング酵素は生産の拡張性や規制当局の承認に関する課題に直面し続けています。高静圧および高圧均質化技術は、穏やかな条件下での酵素活性と安定性を高め、メーカーが原料の性能を最適化しながら一貫した製品品質を維持することを可能にします。これらの技術的進歩は、複雑な原料構成を効果的に削減すると同時に、コスト効率の向上と様々な食品用途における規制順守を確保する、高度な多機能添加剤システムの開発を促進しています。

厳格な規制枠組み

規制の複雑さは、管轄区域ごとに異なる承認プロセスを通じて市場参加者に影響を与え、グローバルな製品発売の障壁となり、コンプライアンスコストを増加させます。企業は事業を展開する各市場において、様々な規制枠組み、文書化要件、安全基準に対応しなければなりません。米国食品医薬品局(FDA)による食品用エリスロシン(赤色3号)の認可取り消しは、食品添加物に対する監視強化を示しており、企業は包括的な安全性データベースと規制専門知識の維持が求められます。企業は規制変更を継続的に監視し、コンプライアンス手順を更新するとともに、製品の安全性主張を裏付ける科学的研究への投資が必要です。カリフォルニア州における学校での特定化学添加物使用禁止など、州レベルの規制は、製品処方と市場参入戦略に影響を与える複数のコンプライアンス要件を生み出しています。こうした多様な要件により、地域ごとの製品調整と別個のサプライチェーン管理システムが不可欠となります。この規制環境は、企業が研究開発ではなくコンプライアンスに多大なリソースを割くことを余儀なくされるため、運営コストと複雑性を増大させると同時に、添加物開発の革新を制約しています。

高い研究開発・イノベーションコスト

次世代食品添加物の開発には、研究能力、規制適合性調査、製造インフラへの多大な投資が必要であり、これが中小企業の参入障壁となり、イノベーションを制約しています。世界の食品酵素市場は成長の可能性を示していますが、新たな酵素ソリューションの開発と商業化には、広範な技術的専門知識、資金力、専門設備が必要です。天然由来およびバイオテクノロジー由来の原料へ移行する企業は、新たな生産方法への投資、包括的な安全性試験、品質管理システムにより、従来型合成代替品を生産する企業よりも高い開発コストに直面します。こうした多額の開発コストはイノベーションの速度を制限し、長期研究プログラム、先進的な実験施設、熟練した科学技術者を擁する十分な資源を持つ既存企業に競争上の優位性をもたらします。また、高い資本要件は新規参入者の数を制限し、確立された研究開発インフラを持つ大手産業プレイヤーにイノベーション能力が集中する形で、市場動向にも影響を及ぼします。

セグメント分析

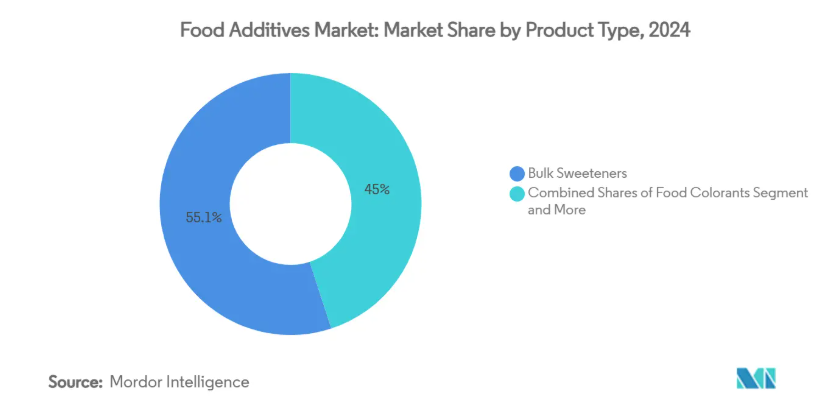

製品の種類別:バルク甘味料が市場を支配する一方、着色料がイノベーションを牽引

バルク甘味料は2024年に55.05%の市場シェアを占め、焼き菓子や加工食品を含む食品・飲料の配合において必須の原料として機能しています。食品着色料は、視覚的に魅力的な製品への消費者嗜好の高まりと、合成品から天然代替品への移行を背景に、2025年から2030年にかけて年平均成長率(CAGR)6.90%という最も高い成長率を示しています。これらの着色料は、科学的検証と明確な1日許容摂取量(ADI)設定を通じて、確立された安全基準を維持しています。保存料は、食品安全要件と抗菌保護を必要とする延長されたサプライチェーンにより、安定した需要を継続して示しています。乳化剤は、高度な食感制御を必要とする植物由来食品や加工食品の拡大に伴い、重要性を増しています。

天然着色料は、コストや加工上の課題があるにもかかわらず、合成化学物質を含まない製品を好む消費者が増加していることから、市場価値を高めています。酵素は製品ポートフォリオにおいて強い成長可能性を示しています。固結防止剤と酸味料は粉末食品や加工食品用途で特定の機能を果たしており、シリコンとリン酸カルシウムは食品カテゴリーを問わず広く認可された固結防止剤として使用されています。ハイドロコロイドは食感改良において重要性を増しており、特に低脂肪製品や植物性製品において、メーカーが改良された口当たりと安定性を追求する中でその需要が高まっています。

形態別:液体添加物の成長にもかかわらず乾燥添加物が市場シェアをリード

乾燥形態添加物は、優れた貯蔵安定性、輸送効率、産業的食品加工工程における取り扱い容易さから、2024年に63.48%の市場シェアを占めています。液体添加物は、精密な投与量管理、即時溶解性、液体食品システムへの統合を必要とする用途に牽引され、2025年から2030年にかけて年平均成長率(CAGR)6.15%の成長率を示しています。乾燥添加剤の優位性は、製造上の実用的な観点に起因します。粉末形態は液体形態と比較し、長期保存性、輸送コストの低減、在庫管理の簡素化を実現します。固結防止剤は水分による固結を抑制し粉末の流動性を維持し、特に炭酸カルシウム系溶液は過酷な条件下での固結低減に有効性が示されています。

液体添加剤は、即時の分散と均一な分布が製品品質に不可欠な飲料用途や特殊食品加工分野で採用が増加しています。機能性飲料や液体栄養製品の拡大に伴い、味・外観・安定性に影響を与えずに効果的に統合できる液体添加剤形態の需要が高まっています。レシチンなどの乳化剤は、水系と油性原料の結合に重要な役割を果たし、乳児用調製粉乳から焼き菓子・スプレッドに至る製品群で均一な食感を維持します。カプセル化技術と徐放システムの進歩により、乾燥添加物は粉末形態の取り扱い利点を維持しつつ液体同等の性能を実現。機能性と操業効率を両立するハイブリッドソリューションが生まれています。

原料別:合成添加物の優位性に天然添加物が挑戦

合成添加物は、コスト効率性、安定した性能、世界市場での確立された規制承認により、2024年に66.66%の市場シェアを占めます。天然添加物は、認識可能な原料への消費者需要の高まりと規制面での支援傾向に後押しされ、2025年から2030年にかけて年平均成長率5.44%で成長すると予測されています。合成セグメントは、最適化された製造プロセス、品質管理、食品用途全般における実証済みの機能性能により、その地位を維持しています。合成食品着色料は天然代替品に比べてコスト面と安定性の面で優位性がありますが、潜在的な変異やアレルギー反応を含む健康上の懸念を引き起こしています。

天然添加物は、合成代替品と同等の性能を実現するため、高度な抽出手段と安定化処置が求められます。クリーンラベル食品原料への消費者嗜好の高まりにより、植物・動物・微生物由来代謝物を潜在的資源とする研究が進み、バイオ保存料の需要が増加しています。天然原料は原材料コストが高くサプライチェーンも複雑ですが、健康志向市場ではプレミアム価格設定と差別化が可能となります。天然増粘・ゲル化剤、特にカラギーナン、寒天、アルギン酸塩などの藻類由来水溶性多糖類は、特定の用途における安全性に関する議論が続く中でも、市場での受容が進んでいます。

用途別:ベーカリー分野の主導性と乳製品分野の革新性

2024年時点で、ベーカリー・菓子分野の用途は26.45%の市場シェアを占めています。これは、食感向上から保存期間延長まで、様々な機能目的のために高濃度の添加物が必要とされるためです。ベーカリー分野の重要性は、焼き菓子における特定の食感、体積、保存性を実現するために必要な複雑な添加物要件に由来します。乳化剤、酵素、保存料は製品品質に不可欠です。モノグリセリドおよびジグリセリドは、アイスクリームや焼き菓子における主要な乳化剤として機能し、食品の安定化と保存期間の延長に寄与します。これらはFDAの一般に安全と認められる物質(GRAS)の地位を有しています。

乳製品・デザート分野は、植物由来代替品や機能性乳製品の開発を背景に、2025年から2030年にかけて年平均成長率(CAGR)5.23%で最も急速に成長する応用分野です。飲料分野、特に機能性・強化カテゴリーでは、添加物による栄養強化や風味最適化が可能となるため、大きな成長潜在性を有しています。強化・機能性飲料への需要増加は、製品の安定性を維持しつつ健康効果を提供する特殊添加物配合の機会を生み出しています。食肉・肉製品分野では保存性や食感向上のために添加物が利用され、植物由来肉分野では従来型肉製品の特性を実現するための高度な添加剤システムが求められます。スープ・ソース・ドレッシング分野では、乳化剤や安定剤が粘度維持と保存安定性の確保に活用され、クリーンラベル志向の高まりにより天然増粘剤や保存システムの需要が増加しています。

地域別分析

北米は2024年に31.24%の市場シェアを占めており、先進的な食品加工インフラ、包括的な安全基準、プレミアム添加物ソリューションに対する消費者の受容性が牽引しています。同地域の確立された規制枠組みは製品開発を促進すると同時に、天然・機能性原料におけるイノベーションを奨励しています。FDAによる食品化学物質の市販後評価強化は、同地域の安全への取り組みを示す一方、新規合成添加物の参入を制限する可能性があります。北米の食品メーカーはクリーンラベル処方への注力を示しており、カーギル社の高甘味度甘味料ポートフォリオ(EverSweet®、Truvia®、ViaTech®など)がその好例です。バイオテクノロジーと精密発酵技術における同地域の専門性は、高コストや規制要件による市場参入障壁があるにもかかわらず、先進的な添加物開発を可能にしています。

アジア太平洋地域は2025年から2030年にかけて年平均成長率4.60%と最も高い成長率を示しており、都市化、中産階級の拡大、加工食品消費の増加がこれを支えています。中国国家衛生健康委員会が2024年に30の新規食品添加物を承認したことは、同地域主要市場における強力な規制支援を示しています。日本の食品加工業界は1900億米ドル規模であり、調理済み食品への需要拡大や安全基準の強化といった地域的な傾向を反映しています。製造効率と原材料の安定供給を強みとする同地域は、国内外市場に向けた戦略的生産拠点としての地位を確立しています。

ヨーロッパは厳格な規制、天然原料への嗜好、持続可能な食品生産手法により市場における独自性を維持しています。欧州委員会による各種発酵技術を含むバイオベース技術革新への支援は、同地域の持続可能な添加物開発を強化しています。EU域内の規制調和は、厳格なコンプライアンス基準にもかかわらず市場参入の利点を提供します。有機・天然製品への地域の注目は、機能要件と持続可能性基準の両方を満たす添加物に機会を創出しています。

競争環境

食品添加物市場は、集中度指数10段階中3を維持しています。この構造により、大手多国籍企業と専門企業双方が、独自のポジショニング戦略を通じて効果的に競争できます。市場リーダー企業は、研究開発におけるグローバルな存在感、規制遵守能力、広範な流通ネットワークの恩恵を受けています。これらの強みにより、品質基準の維持、革新的なソリューションの開発、世界規模での安定した製品供給が実現されています。中小規模企業は、特定の用途や新技術に焦点を当てることで成功を収めており、地域市場のニーズや新たな消費者嗜好への対応において、より高い機敏性を発揮することが多いです。

市場機会は、精密発酵技術、植物由来添加物代替品、複数の消費者ニーズに対応する多機能性原料に存在します。精密発酵分野は持続可能なタンパク質代替品と生物活性化合物の生産に注力しています。植物由来代替品は、自然由来・クリーンラベル製品への高まる需要に対応します。産業における技術導入には、原料最適化のための人工知能、サプライチェーン透明化のためのブロックチェーン、持続可能な生産のための先進発酵システムが含まれます。

これらの技術導入により、企業は生産効率の向上、製品品質の確保、規制要件への対応が可能となります。欧州委員会によるフィルメニック・インターナショナルSAとロイヤルDSM N.V.の合併承認は、香料・ビタミン分野における市場統合の継続を示す一方、統合後の市場シェアが中程度に留まることで競争的な市場構造を維持しています。この統合は、統合ソリューションと強化された事業運営能力への産業の進化を反映しています。

最近の産業動向

- 2025年3月:カーギル社は、インドの製菓、乳児用粉ミルク、乳製品産業からの需要増加に対応するため、マディヤ・プラデーシュ州グワリオールに新たなトウモロコシ製粉工場を開設しました。同工場はインドの製造業者サートヴィク・アグロ・プロセッサーズ社が運営します。

- 2024年8月:テート・アンド・ライル社は、メーカー向けにコスト効率に優れた甘味料代替品を提供する新ステビア配合製品「オプティマイザー・ステビア8.10」を発表しました。本製品は砂糖置換比率を高めた場合でも砂糖の味わいを忠実に再現します。このステビア製品はより経済的であり、他のプレミアムステビア甘味料と比較して高い付加価値を提供します。

- 2024年6月:特殊化学品・食品原料分野の主要企業であるアゼリス社は、BASF社との販売代理店契約を締結いたしました。BASF社は持続可能な高品質栄養原料の開発で知られております。本契約により、アゼリス社は即日よりBASF社の中鎖トリグリセリド(MCT)、フィトステロールエステル、共役リノール酸(CLA)ならびに乳化剤製品群の販売を担当いたします。これらの原料は主に、小売業および外食産業向けのベーカリー製品、飲料、栄養補助食品に使用されます。

- 2024年6月:特殊化学品および食品原料分野における主要なイノベーションサービスプロバイダーであるアゼリス社は、テイト・アンド・ライル社との新たな販売契約を発表しました。この提携により、トルコのお客様を対象とした、食品・飲料向けのより健康的な原料ソリューションを提供します。

食品添加物産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品およびコンビニエンスフードの需要増加

4.2.2 ナチュラルおよびクリーンラベル製品の需要拡大

4.2.3 保存期間の延長および保存性向上の必要性

4.2.4 食品加工技術の発展

4.2.5 強化・機能性飲料の需要増加

4.2.6 味と食感に対する消費者嗜好の変化

4.3 市場の制約要因

4.3.1 厳格な規制枠組み

4.3.2 高額な研究開発・イノベーションコスト

4.3.3 表示課題と透明性への圧力

4.3.4 食品添加物の悪影響

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 防腐剤

5.1.2 バルク甘味料

5.1.3 砂糖代替品

5.1.4 乳化剤

5.1.5 抗結剤

5.1.6 酵素

5.1.7 ハイドロコロイド

5.1.8 食品香料および増強剤

5.1.9 食品着色料

5.1.10 酸味料

5.2 形態別

5.2.1 固形

5.2.2 液体

5.3 原料別

5.3.1 天然

5.3.2 合成

5.4 用途別

5.4.1 ベーカリー・菓子

5.4.2 乳製品・デザート

5.4.3 飲料

5.4.4 肉および肉製品

5.4.5 スープ、ソース、ドレッシング

5.4.6 その他の用途

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 スペイン

5.5.2.4 フランス

5.5.2.5 イタリア

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 南アフリカ

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 企業ランキング分析

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill Incorporated

6.4.2 Archer Daniels Midland Company

6.4.3 BASF SE

6.4.4 International Flavors and Fragrances Inc.

6.4.5 Tate & Lyle PLC

6.4.6 Kerry Group PLC

6.4.7 Ajinomoto Co. Inc.

6.4.8 Givaudan SA

6.4.9 Corbion NV

6.4.10 Eastman Chemical Company

6.4.11 Ingredion Incorporated

6.4.12 Chr. Hansen Holding A/S

6.4.13 DSM-Firmenich

6.4.14 Symrise AG

6.4.15 Jungbunzlauer Suisse AG

6.4.16 Roquette Frères S.A.

6.4.17 Celanese Corporation

6.4.18 Lycored Corp.

6.4.19 Kemin Industries

6.4.20 GNT Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***