タンパク質代替品の世界市場(2025-2030):植物性タンパク質、微生物由来タンパク質、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

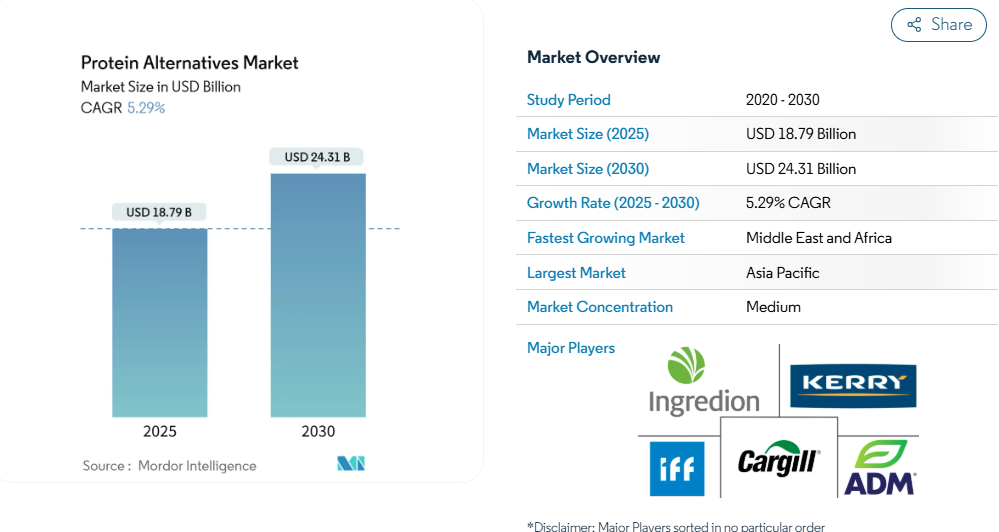

代替タンパク質市場は2025年に187億9,000万米ドルに達し、2030年までに243億1,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.29%で成長しています。

市場の成長は、精密発酵技術の進歩、持続可能な食品選択肢に対する消費者需要の増加、新規食品承認を促進する規制変更によって牽引されています。

メーカー各社はパイロット生産から商業生産へ移行し、バイオリアクター容量の拡大によるキログラム当たりのコスト削減や再生可能エネルギー利用による運営コストの低減を図っております。消費財メーカーは従来型肉・乳製品の味や食感を再現した製品の投入を増加させており、レストランチェーンはより多くの一般消費者層にリーチするため、植物由来メニューの拡充を進めております。

精密発酵によるタンパク質生産の成長

精密発酵技術は、エンジニアリングされた微生物を用いて動物由来と同一のタンパク質を生産することを可能にし、代替タンパク質製造を変革しています。パーフェクトデイ社がユニリーバ社と提携し、ブレイヤーズの乳糖フリー製品を製造していることは、この技術の商業的潜在力を裏付けるものです。このプロセスは、従来の乳製品生産方法と比較して、水使用量と温室効果ガス排出量を大幅に削減します。FDAのGRAS(一般に安全と認められる)認定プロセスは、EUの新規食品規制と比較して市場参入を迅速化するため、企業にとって規制上の優位性をもたらします。オネゴ・バイオ社が精密発酵により生産する生体同一性卵タンパク質は、鳥インフルエンザ関連のサプライチェーン混乱への解決策を提供すると同時に、従来の卵白に代わるクリーンラベル製品を実現します。精密発酵分野における特許件数の増加は、バイオテクノロジー企業間の継続的な技術革新と戦略的ポジショニングを示しています。

ファストフード店における植物由来オプションの採用拡大

ファストフード店は戦略的に植物由来メニューの拡充を進めており、バーガーパティ、チキン代替品、非乳製品チーズなどの肉代替品を投入しています。この拡大により、消費者の認知度と採用率が大幅に上昇しています。米国におけるマクドナルドの「McPlant」バーガー販売終了決定にもかかわらず、専門的なヴィーガンレストランチェーンは著しい成長を遂げており、メーカーは製品の味覚プロファイルと競争力のある価格設定において顕著な改善を実現しています。クイックサービスセグメントは、主流市場での受容性を測る重要な試験場であり続けています。レストランにおける厳格な業務効率基準と消費者の価格期待を満たすことに成功した製品は、小売市場拡大に向けた強い可能性を示しているからです。

乳糖不耐症およびアレルギーの増加

成人における乳糖吸収不良の広範な蔓延は、乳製品不使用のタンパク質代替品に対する需要を継続的に牽引しております。精密発酵カゼインおよびホエイプロテインは、従来の乳製品と同一の栄養プロファイルと機能性を提供しつつ完全に乳糖フリーである、実用的な代替品として台頭してまいりました。この技術的進歩により、メーカーはプレミアムチーズ代替品、植物性ヨーグルト、特殊なパフォーマンス栄養パウダーなど、複数のカテゴリーにわたり革新的な製品を開発することが可能となりました。さらに、メーカーは製造プロセス全体で厳格なアレルゲン監視プロトコルを実施し、最も一般的なアレルゲン化合物を排除した特殊なバリエーションの開発に投資することで、より広範な消費者へのアクセスを確保しています。

持続可能な食品源への需要の高まり

環境持続可能性が代替タンパク質の採用を推進しています。消費者が従来の農業の高いカーボンフットプリントと資源要件を認識しているためです。ライフサイクルアセスメントによれば、代替タンパク質は従来の畜産と比較して温室効果ガス排出量を最大97%削減しますが、これらの代替品を加工するためのエネルギー需要は依然として考慮すべき点です[1]。欧州連合のグリーンディールおよび農場から食卓までの戦略は、持続可能なタンパク質開発を支援する規制枠組みを提供しています。グッドフード機関によれば、2023年の政府投資は世界全体で5億2300万米ドルに達し、この分野に対する政策支援を示しています。消費者は持続可能な製品に対してより高い価格を支払う意思を示していますが、市場での広範な普及にはコストの均衡達成が依然として重要です。特に外食産業や小売プライベートブランド分野において、持続可能性への配慮が企業間取引の調達決定にますます影響を与えています。

エルニーニョ現象による収量変動が引き起こすタンパク質豆類のサプライチェーン不安定性

カナダとオーストラリアにおける厳しい気象条件は豆類作物の生産に重大な影響を与え、加工用エンドウ豆およびソラマメの供給量を大幅に減少させています。こうした供給制約により、受託製造チェーン全体で価格上昇が広範囲に発生し、特に植物性タンパク質分離物の生産コストに影響が及んでいます。これに対応し、食品メーカーは気候変動関連の供給混乱への曝露を最小化するため、原料調達先の地理的多様化や、微生物発酵・細胞農業などの代替タンパク質生産手段への投資拡大といった戦略的措置を実施しています。

規制上の制約が昆虫タンパク質導入に影響

昆虫タンパク質に関する規制枠組みは、特に消費者の受容が既に課題となっている欧米市場において、依然として断片的で制限的です。英国のEU規制からの移行により要件が厳格化され、2024年までに有効な申請を維持できる昆虫種は4種のみとなり、その他の食用昆虫は認可待ちの状態では市場から撤去されなければなりません[3]。特に甲殻類との交差反応性に関するアレルゲン性の懸念が、規制評価や表示要件に影響を与えています。これにより、製造業者はアレルギー試験、文書化、消費者向け安全警告に関する厳格なプロトコルを実施する必要が生じ、コンプライアンス上の課題が増大しております[4]。

セグメント分析

原料別:植物性タンパク質が規模を維持する一方、微生物由来タンパク質が加速

植物性タンパク質は2024年に71.43%という圧倒的なシェアを占めており、大豆、エンドウ豆、米が世界的な製造業者との強力な調達契約を維持しております。植物由来の代替タンパク質市場規模は着実に拡大する一方、精密発酵のコスト曲線を背景に年平均成長率7.82%で急成長する微生物由来原料に相対的シェアを譲る見込みです。ヘンプやひよこ豆タンパク質への多様化はアレルゲンフリー主張や地域別作物戦略を支え、微生物由来のマイコプロテインはヨーロッパで小売流通網を拡大中です。

大豆分離タンパク質は依然として肉代替品の主力機能素材ですが、企業はアミノ酸プロファイルの完全性と味覚改善のためエンドウ豆とのブレンドを進めています。マイコプロテイン供給業者は制御発酵技術を活用し農業リスクを回避、年間を通じた生産能力を確保しています。今世紀後半には藻類由来タンパク質の規制承認が予想され、原料選択肢のさらなる拡大と豆類供給への負荷軽減が期待されます。

形態別:分離タンパク質が主導権を維持する一方、テクスチャードタンパク質が台頭

2024年における市場支出の44.22%をタンパク質分離物が占めており、その優れた溶解性と中性の風味特性から、主に即飲飲料や粉末形態で利用されています。テクスチャード・ベジタブル・プロテイン(TVP)は6.36%の年平均成長率(CAGR)を示しており、バーガーやチキンストリップなどの肉代替品向けに筋組織を模した繊維構造を形成する高水分押出技術が牽引役となっています。

製造企業は、食感と水分保持性を向上させるため、高度な押出装置や冷却ダイシステムへの投資を進めています。プロテインアイソレートはスポーツ栄養製品で強い市場シェアを維持する一方、メーカーは乳糖を含まず乳製品の機能性を再現する精密発酵アイソレートの採用を進めています。加水分解物は、迅速な吸収が不可欠な臨床栄養・乳児栄養用途において特殊な地位を維持しています。

用途別:食品・飲料が主導、サプリメントが急成長

2024年には食品・飲料用途が売上高の53.94%を占め市場を牽引しました。これはメーカーが革新的な植物由来代替品で製品ポートフォリオを拡大したためです。肉不使用バーガー、ソーセージ、乳製品不使用チーズ、ミルク代替品の主流小売チャネルへの導入は、持続可能なタンパク質選択肢に対する消費者需要の高まりを反映しています。栄養補助食品およびスポーツ栄養分野は7.39%のCAGRで堅調な成長を見せており、従来ホエイプロテイン製品に依存していたフィットネス愛好家の間で、透明なプロテイン飲料や粉末ブレンドの人気が高まっています。

植物性原料と培養成分を戦略的に組み合わせたハイブリッド肉代替品は、高級外食産業で注目を集めています。これらの革新的な製品は、特に保水性と調理時の損失低減において優れた技術的性能を示し、従来の肉製品により近い食感と風味プロファイルを提供しています。

生産技術別:分画法が主流、細胞農業が急成長

2024年には、大豆や小麦加工向けに最適化された既存インフラを活用した乾式・湿式分画技術が、タンパク質生産量の56.71%を処理しました。細胞培養農業は、培養鶏肉・牛肉のプロトタイプを生産する大規模バイオリアクターの導入により、8.17%のCAGRで最高成長率を示しました。

生産施設はバッチ時間を短縮し汚染リスクを最小化する連続プロセスシステムへ移行中です。細胞培養農業セグメントは代替タンパク質市場において現時点では小規模ながら、政府資金支援や新興企業の資本要件を軽減する共同製造施設により後押しされています。無血清培地の効率化が進むことで、今後のコスト削減が期待されます。

地域別分析

アジア太平洋地域は2024年の代替タンパク質市場価値の33.89%を占めており、都市化、所得向上、食品技術製造ゾーンに対する政府支援が牽引しています。中国の5カ年計画には「未来の食品」イニシアチブが含まれ、発酵パイロット施設への資金提供が行われています。中国の乳製品企業は、輸入依存度を低減するため、動物由来でないカゼインの開発を進めています。インドの代替タンパク質エコシステムはベンガルールを中心に展開しており、契約製造業者(CMO)が国内外市場向けに植物性タンパク質濃縮物を生産しています。

北米市場の成長は、FDAの効率的なGRAS(一般に安全と認められる)評価プロセスに起因し、精密発酵乳製品・卵タンパク質が迅速に市場参入を可能としています。同地域ではベンチャーキャピタル投資が活発な一方、多国籍企業は生産施設拡大のため共同製造契約に参加しています。Z世代は肉代替品への受容度が高い反面、高齢層はコストと慣れ親しんだ製品を優先します。

ヨーロッパでは代替タンパク質がグリーンディール枠組みに組み込まれ、細胞農業の開発支援や低炭素原料を優遇する持続可能性報告要件が実施されています。新規食品の承認には米国より時間を要しますが、承認製品はEU全域で統一された表示の恩恵を受けます。中東・アフリカ地域、特にUAEとサウジアラビアは、食料安全保障イニシアチブと発酵技術へのソブリンファンド投資を原動力に、6.43%という地域最高成長率を達成しています。

競争環境

カーギル、ADM、イングレディオンなどの農業企業は、既存の調達・物流ネットワークを活用し、代替タンパク質メーカーへエンドウ豆分離タンパク質、キャノーラ濃縮物、機能性澱粉を供給しています。これらの企業は規模の優位性を活かしつつ、自社での押出成形技術開発を進めています。ビヨンドミートやパーフェクトデイといった企業はイノベーションに注力し、高度なバーガー配合技術や心臓健康基準を満たす乳糖フリー乳タンパク質の開発に取り組んでいます。

戦略的提携が市場を形作る:カーギルはENOUGH社とマイコプロテイン代替肉に関する複数年供給契約を締結し、ビリーバー・ミーツ社はGEA社と提携して世界最大級の培養肉施設を建設中です。特に酵素経路やバイオリアクター設計技術における特許出願の増加から、産業の成熟度が高まっていることが伺えます。

戦略的提携が市場を形作る:カーギルはENOUGH社と多年にわたる供給契約を締結し、マイコプロテイン肉代替品を供給。一方、ビリーバー・ミーツ社はGEA社と提携し、世界最大級の培養肉施設を建設中です。特許出願件数の増加、特に酵素経路やバイオリアクター設計技術分野での活発化が、産業の成熟度向上を示しています。

最近の産業動向

- 2024年12月:グリフィス・フーズは、植物由来の肉代替品、豆類ベースのタンパク質、革新的なタンパク質配合を特徴とする、同社初の代替タンパク質ポートフォリオを発表しました。このポートフォリオには、持続可能なタンパク質代替品に対する消費者の需要の高まりに応えるために設計された、市場投入準備の整った食品コンセプトが含まれています。

- 2024年4月:高品質の動物飼料、ペットフード、植物栄養のための昆虫原料メーカーである InnovaFeed は、イリノイ州ディケーターに北米昆虫イノベーションセンター(NAIIC)を開設しました。このパイロットプラントは、同社が北米で計画している産業拡大の第一歩です。同社は、アメリカにおける昆虫タンパク質の生産と商業化の拡大を目指しています。

- 2024年1月:デンマークのペットフード・おやつスタートアップ企業グローブバディは、昆虫由来タンパク質を配合した超プレミアムドッグフード「グローブバディブラウン」を発表しました。同製品に使用されている昆虫タンパク質は、デンマークの昆虫タンパク質生産企業エノーム社から供給されるクロオニバエの幼虫を原料としているとされています。

タンパク質代替品産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 精密発酵タンパク質生産の成長

4.2.2 ファストフード店における植物由来オプションの採用拡大

4.2.3 乳糖不耐症およびアレルギーの増加

4.2.4 持続可能な食品源への需要拡大

4.2.5 食品加工における技術進歩

4.2.6 ヴィーガン、ベジタリアン、フレキシタリアンの人口増加

4.3 市場の制約要因

4.3.1 カナダおよびオーストラリアにおけるエルニーニョ現象による収量変動に伴う、タンパク質豆類のサプライチェーンの不安定性

4.3.2 規制上の制約が昆虫タンパク質採用に影響

4.3.3 精密発酵タンパク質におけるアレルゲン安全性および交差反応性

4.3.4 新興市場における消費者認知度の低さ

4.3.5 味と食感に関する課題

4.4 バリューチェーン分析

4.5 規制動向

4.6 5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 原料別

5.1.1 植物性タンパク質

5.1.1.1 大豆タンパク質

5.1.1.2 小麦

5.1.1.3 エンドウ豆

5.1.1.4 米

5.1.1.5 ヘンプ

5.1.1.6 その他

5.1.2 微生物由来タンパク質

5.1.2.1 マイコプロテイン

5.1.2.2 藻類タンパク質

5.1.3 昆虫由来タンパク質

5.1.3.1 コオロギ

5.1.3.2 ブラックソルジャーフライ幼虫(BSFL)

5.1.3.3 その他

5.2 形態別

5.2.1 タンパク質分離物

5.2.2 タンパク質濃縮物

5.2.3 テクスチャードプロテインおよびTVP

5.2.4 加水分解物およびペプチド

5.3 生産技術別

5.3.1 乾燥および湿式分画

5.3.2 押出成形およびテクスチャリング

5.3.3 精密発酵

5.3.4 細胞農業(足場ベース、懸濁培養)

5.4 用途別

5.4.1 食品・飲料

5.4.1.1 植物由来の肉代替品

5.4.1.2 乳製品および乳製品代替品

5.4.1.3 ベーカリーおよび菓子

5.4.1.4 飲料

5.4.1.5 その他の包装食品

5.4.2 栄養補助食品およびスポーツ栄養

5.4.3 動物飼料およびペットフード

5.4.4 パーソナルケアおよび化粧品

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 ADM

6.4.2 Cargill Inc.

6.4.3 International Flavors & Fragrances Inc.

6.4.4 Kerry Group plc

6.4.5 Ingredion Inc.

6.4.6 The Scoular Company

6.4.7 Avebe

6.4.8 Roquette Frères

6.4.9 Mycotechnology Inc.

6.4.10 Bühler Group

6.4.11 Corbion N.V.

6.4.12 Perfect Day Inc.

6.4.13 DuPont

6.4.14 Glanbia plc

6.4.15 Ÿnsect SAS

6.4.16 Calysta Inc.

6.4.17 Eden Brew Pty Ltd.

6.4.18 Novameat Tech SL

6.4.19 Proeon

6.4.20 AGT Food and Ingredients Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***