掘削&完井作業用流体の世界市場(2025-2030):オンショア、オフショア

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

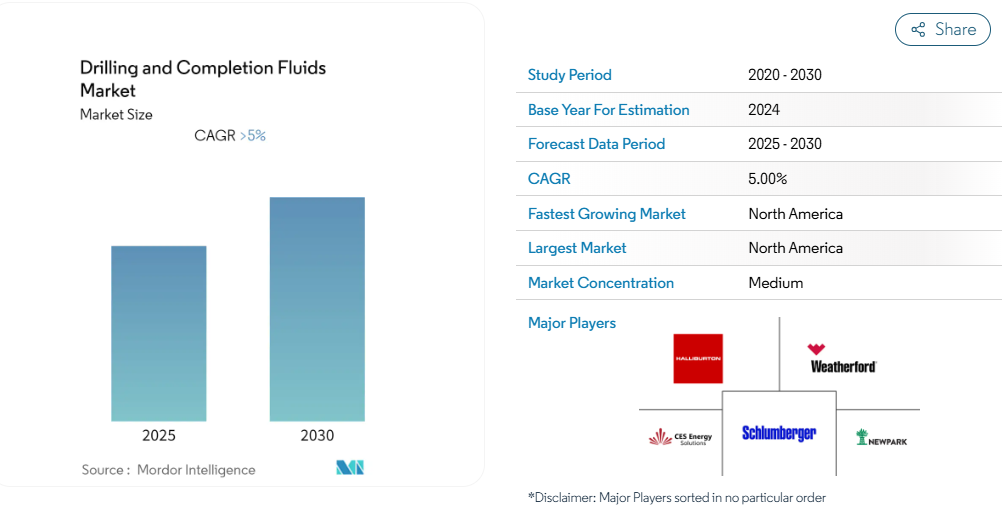

掘削・完成用流体市場は、予測期間中に5%を超える年平均成長率(CAGR)を記録すると見込まれております。

陸上セグメントは2020年に最大の市場シェアを占めておりました。陸上掘削は陸地に位置する全ての掘削現場を含み、世界の石油生産量の70%を占めております。

近年、陸上から離れた海域や、従来よりも深い場所での掘削が増加していることから、今後数年間において掘削・完成用流体に対する需要が高まると見込まれます。

- 北米は掘削・完成用流体市場において最大の市場であり、市場シェアの40%以上を占めております。さらに、主にシェールプレイの開発により、予測期間において最も急速に成長する市場となることが見込まれております。

掘削・完成用流体市場の動向

陸上セグメントが市場を主導

- 陸上掘削は陸地に位置する全ての掘削現場を含み、世界の石油生産量の70%を占めております。陸上掘削は海洋掘削と類似しておりますが、プラットフォームと油層の間に深海が存在しない点が異なります。

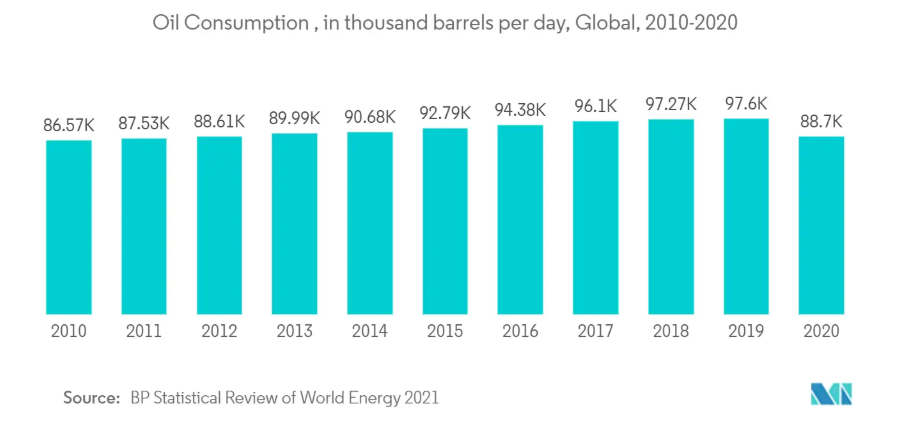

- 石油・ガス需要は絶えず増加しており、これにより世界中で新たな油田発見に向けた掘削活動が活発化しております。これに伴い、世界的に掘削・完成用流体への需要が高まっております。

- 世界の石油消費量は2010年の日量86,568千バレルから、2020年には88,696千バレルに達しました。このように石油需要が増加する中、今後数年間で新たな油井の掘削が予想され、世界的に掘削・完成用流体への需要が増加すると見込まれます。

- 現在、油井は以前よりも深く掘削され、より複雑化しています。これにより、掘削・完成用流体市場の成長が促進されると見込まれます。

- 2021年、サイペム社は中東および南米アメリカにおいて新たな陸上掘削契約を獲得しました。新規契約の総額は7,000万米ドルに上ります。さらに2021年5月には、サウジアラビアとの間で2億5,000万米ドル規模の陸上掘削契約を締結しました。

- したがって、陸上石油・ガス産業への新規投資、非在来型資源の探査増加、原油価格の安定化により、世界的に掘削・完成用流体への需要が増加すると予想されます。

北米が市場を主導

- 北米は掘削・完成用流体市場を主導すると予想され、予測期間中に著しい成長が見込まれます。

- 北米では、効率性の向上とサプライチェーンの強化により、オフショア石油・ガスプロジェクトの競争力が高まっており、これがオフショア掘削コストの低下につながっています。

- 政策および政府支援の観点では、アメリカ連邦政府は2021年、石油・ガス生産向けに8090万エーカー以上の土地を政府がリースする入札を開始しました。

- さらに、シェールプレイの開発、水平掘削、フラッキング技術の進展により、同国の掘削・完成用流体に対する需要が大幅に増加しました。例えば2020年には、主に米国コロラド州ユインタ盆地における水平坑井掘削事業者により、9,200万バレルの新たな確認原油埋蔵量の延長・発見が報告されています。

- したがって、沿岸油ガス投資の増加や地域におけるシェール開発といった要因が、予測期間中の掘削・完成用流体市場の成長を牽引すると見込まれます。

掘削・完成用流体産業の概要

掘削・完成用流体市場は中程度の分散状態にあり、数多くの大小企業が市場で事業を展開しています。この市場の主要企業には、Schlumberger Limited, Baker Hughes Company, Halliburton Company, CES Energy Solutions Corp., Tetra Technologies, and Scomi Energy Services BHD.などが含まれます。

掘削・完成流体市場ニュース

- 2021年11月、デンマークの海洋掘削請負業者であるマースク・ドリリング社は、アメリカ競合他社ノーブル・コーポレーションとの合併に関する最終合意に達したことを発表しました。主に株式交換による取引となり、これにより20基のフローティングリグと19基のジャッキアップリグを保有する統合会社が誕生します。

- 2021年10月、CWCエナジー・サービス社は、完全子会社であるCWCエナジー・サービス(USA)社が、米国ワイオミング州キャスパーに本拠を置く非公開契約掘削会社から、稼働中の高スペックトリプルドリルリグ10基および関連するすべての付属設備・在庫を取得する最終合意を締結したと発表しました。

掘削・完成用流体市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2027年までの市場規模および需要予測(単位:10億米ドル)

4.3 2021年までの陸上および海洋の稼働リグ数

4.4 陸上および海洋別の上流設備投資(CAPEX)の過去実績および需要予測(単位:10億米ドル、2022-2027年)

4.5 水深別オフショア設備投資(CAPEX)の過去実績と需要予測(2022-2027年、10億米ドル単位)

4.6 地域別オフショア設備投資(CAPEX)の過去実績と需要予測(2022-2027年、10億米ドル単位)

4.7 今後の主要上流プロジェクト

4.8 最近の動向と進展

4.9 市場動向

4.9.1 成長要因

4.9.2 抑制要因

4.10 サプライチェーン分析

4.11 ポーターの5つの力分析

4.11.1 供給者の交渉力

4.11.2 消費者の交渉力

4.11.3 新規参入の脅威

4.11.4 代替製品・サービスの脅威

4.11.5 競争の激しさ

5. 市場セグメンテーション

5.1 用途

5.1.1 陸上

5.1.2 海上

5.2 流体タイプ

5.2.1 水系

5.2.2 油系

5.2.3 その他の流体タイプ

5.3 井戸種類

5.3.1 従来型

5.3.2 高圧高温(HPHT)

5.4 地域別

5.4.1 北米

5.4.2 ヨーロッパ

5.4.3 アジア太平洋

5.4.4 南米アメリカ

5.4.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業プロファイル

6.3.1 Baker Hughes Company

6.3.2 CES Energy Solutions Corp.

6.3.3 Chevron Phillips Chemical Company LLC

6.3.4 Halliburton Company

6.3.5 Newpark Resources Inc.

6.3.6 Schlumberger Limited

6.3.7 Tetra Technologies Inc.

6.3.8 Weatherford International PLC

6.3.9 National Oilwell Varco Inc.

※記載は一部抜粋となります

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***