スクラバー装置の世界市場(2025-2030):湿式スクラバー、乾式スクラバー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

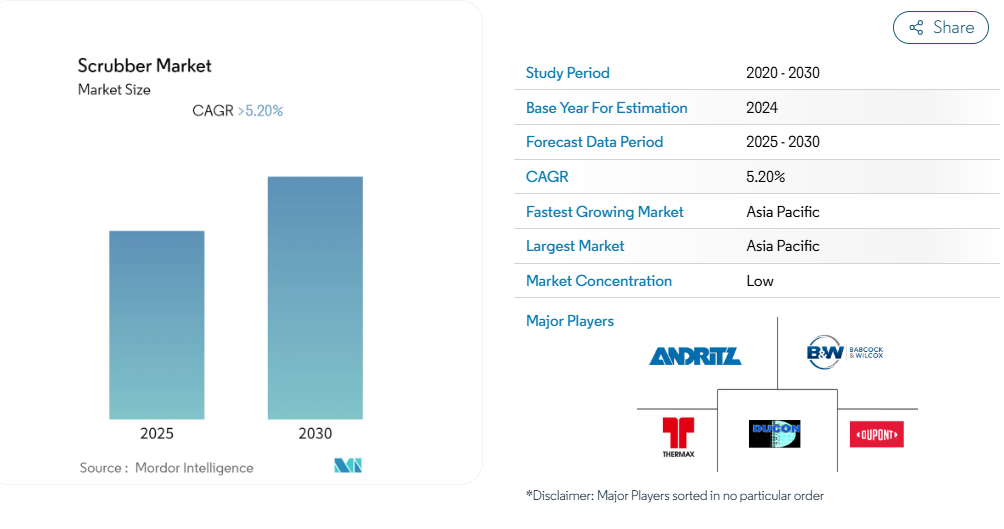

スクラバー市場は、予測期間中に5.2%を超える年平均成長率(CAGR)を記録すると見込まれております。

セメント産業は、セメント製造プラントからの排出物を制御するためのスクラバー需要の高まりにより、最も急速に成長するエンドユーザー産業となる見込みです。

2019年12月31日までは、排出規制区域外を航行する船舶の燃料油における硫黄含有量の上限は質量比3.50%でした。2020年1月1日からは質量比0.50%の上限が適用されています。これにより、今後数年間でスクラバーシステムメーカーおよびサプライヤーにとって、非常に多くのビジネスチャンスが生まれると予想されます。

- 2018年、アジア太平洋地域は世界のスクラバー市場を主導し、その需要の大部分は中国、インド、日本から生じております。

スクラバー市場の動向

セメント産業が最も急速な成長を遂げる見込み

- セメント産業は主要な汚染産業の一つです。排出される主な汚染物質には、粒子状物質、二酸化硫黄(SO2)、二酸化窒素(NO2)が含まれます。セメントプラント運営者が環境基準を遵守していることを確認するため、各国の政府はプラント施設において検査を実施しております。

- セメントプラントでは、主に湿式スクラバーを用いてプラントの二酸化硫黄(SO2)排出量を削減しております。このスクラバーは、予熱器およびアルカリバイパスシステムから排出されるガスを処理します。

- インド政府は、中央及び州機関による監視体制の強化を目的として、セメント産業に対し24時間365日の監視装置の設置を指示しました。米国では、環境保護庁(EPA)が有害大気汚染物質国家排出基準(NESHAP)を通じて環境規制を定めており、アスベスト繊維の取り扱いを含む各種活動における排出量の最小化を目指しています。このような規制基準の導入により、セメント産業におけるスクラバーの需要拡大が期待されます。

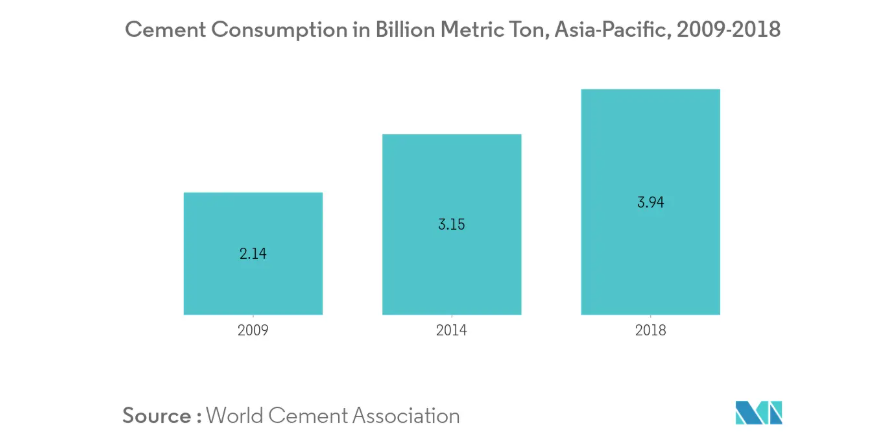

- 2018年の世界のセメント消費量は51億9000万トンに達し、2014年比で25%以上の増加を示しました。世界的な都市化の進展や建設産業の成長といった要因がセメント需要を継続的に牽引しており、これにより新たなセメント工場の設立が進んでいます。これにより、予測期間中にセメント産業におけるスクラバー、特に湿式スクラバーの需要がさらに高まると見込まれます。

アジア太平洋地域が市場を主導

- アジア太平洋地域は2018年にスクラバー市場を主導し、今後数年間もその優位性を維持すると予想されます。主要国における大気汚染への懸念の高まりや厳格な排出規制などの要因が、同地域の市場を牽引しています。

- 中国では「大気汚染対策国家行動計画」と呼ばれる一連の規制が実施されています。これにより全国的な石炭使用量の上限が設定され、各省に割り当てられたため、例えば北京市では2013年から2018年にかけて石炭消費量を50%削減する必要がありました。この計画により新規石炭燃焼設備の建設が禁止され、国内でのフィルターやスクラバーの導入が加速されました。

- 世界的に、海運会社は重油を燃料とする船舶の排ガスから硫黄排出量を削減するため、スクラバーの装備に数十億ドルを投じています。2018年12月には、インド石油公社が硫黄排出を除去するスクラバー装備のタンカーを調達する入札を実施し、パナマ船籍の超大型原油タンカー(VLCC)「ブライト・パイオニア号」が日額3万~3万2千米ドルで落札されました。日本をはじめとする主要国でも同様の傾向が確認されています。

- さらに、地域全体の経済状況の好転に伴う産業活動の活発化により、大気汚染レベルが上昇しています。これにより、予測期間中に同地域の主要国におけるスクラバーの需要がさらに高まると見込まれます。

スクラバー産業の概要

スクラバー市場は部分的に細分化されています。この市場における主要企業には、Thermax Ltd, Babcock & Wilcox Enterprises Inc., Ducon Technologies Inc., Andritz AG, and DuPont de Nemours Incなどが挙げられます。

スクラバー市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2025年までの市場規模および需要予測(単位:10億米ドル)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 種類別

5.1.1 湿式スクラバー

5.1.2 乾式スクラバー

5.2 エンドユーザー産業

5.2.1 石油・ガス

5.2.2 発電

5.2.3 船舶

5.2.4 製薬

5.2.5 その他

5.3 地域

5.3.1 北米

5.3.2 ヨーロッパ

5.3.3 アジア太平洋

5.3.4 南米

5.3.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業が採用する戦略

6.3 企業概要

6.3.1 Thermax Ltd

6.3.2 Babcock & Wilcox Enterprises Inc.

6.3.3 Ducon Technologies Inc.

6.3.4 Andritz AG

6.3.5 Alfa Laval AB

6.3.6 CECO Environmental Corp.

6.3.7 DuPont de Nemours Inc.

6.3.8 Wartsila Oyj Abp

6.3.9 GEA Group AG

6.3.10 Fuji Electric Co Ltd

※リストは網羅的なものではありません

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***