バイオエネルギーの世界市場(2025-2030):固体バイオマス、バイオガス、再生可能廃棄物、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオエネルギー市場の設置ベース規模は、予測期間(2025-2030年)において年平均成長率(CAGR)5.82%で成長し、2025年の175.81ギガワットから2030年までに233.28ギガワットに達すると見込まれております。

バイオエネルギー産業は、技術革新と持続可能な廃棄物管理ソリューションへの関心の高まりを原動力として、大きな変革を経験しております。この分野における顕著な進展として、生物学的廃棄物処理におけるドイツ発の革新技術である「Dendro Liquid Energy(DLE)」の登場が挙げられます。

これは「ゼロ・ウェイスト」技術に近づくものであり、廃棄物からエネルギーへの変換効率において大きな飛躍を意味しております。この技術的進化は、バイオエネルギー施設におけるスマート監視システムと高度な制御機構の統合が進んでいることで補完され、最適化された性能と運用コストの削減を実現しています。産業では、特にガス化と熱分解の分野において、より洗練され効率的な変換技術への移行が進んでいます。

当該分野では、複数の地域においてプロジェクト開発とインフラ拡張が著しい勢いで進んでいます。2024年3月には、ブラジルのIBSエナジー・グループが中国電力建設集団(Power China)と提携し、推定投資額1億900万ユーロのバイオマス火力発電所の建設に着手しました。これは産業の持続的な成長軌道を示す事例です。同施設はクリーンエネルギー、持続可能な認証エネルギーを供給する設計となっており、約13万世帯分の電力供給能力を有します。この開発は、世界的に産業規模のバイオエネルギープロジェクトが増加している広範な傾向を示すものです。

政策枠組みと国際協力は、バイオエネルギー市場の形成においてますます重要な役割を果たしています。2024年1月、米国エネルギー省はバイオエネルギー技術の研究開発に対し、約1億米ドルに上る大規模な資金投入を発表しました。これはドロップイン型バイオ燃料の価格低減とバイオ発電コスト削減に焦点を当てたものです。この研究開発への取り組みは世界的に広がりを見せており、各国がバイオエネルギー導入と技術進歩を促進するため、支援政策やインセンティブ制度を実施しています。

産業では、統合型バイオリファイナリー構想と循環型経済原則への顕著な移行が進んでいます。2023年9月にはクリーンエネルギー閣僚会議(CEM)が新たな「バイオフューチャー・プラットフォーム構想」を立ち上げ、持続可能なバイオエネルギー・バイオマテリアル生産を世界的に推進する包括的枠組みを確立しました。この構想は、持続可能なバイオエネルギー開発に向けた標準化されたアプローチ構築に向けた重要な一歩であり、産業がより統合的で持続可能な運営モデルへ移行していることを示しています。本プラットフォームは、持続可能なバイオエネルギーソリューションの導入加速と効率的なサプライチェーン構築に向け、官民セクター間の連携を重視しております。

バイオエネルギー市場の動向

バイオ燃料混合比率の増加が市場を牽引

先進国・発展途上国を問わず、義務的なバイオ燃料市場政策と混合比率の導入拡大が、バイオマスエネルギー市場を大きく前進させております。複数の国々が、エネルギー安全保障の強化、気候変動緩和への貢献、農業部門の発展を目的として、これらの政策を実施しています。バイオエタノールやバイオディーゼルを化石燃料と混合する義務付けやインセンティブは、バイオ燃料の生産と消費に大きな勢いをもたらしています。これらの政策は、特に運輸部門をはじめとする様々な分野で必要なバイオ燃料の割合を規制すると同時に、作物残渣やその他のバイオマス資源の活用を通じて農業部門の発展を支援するため、特に効果的です。

バイオ燃料混合比率の引き上げに向けた取り組みは、複数の地域における最近の政策動向やインフラ投資からも明らかです。例えば2023年6月、スペインは2030年までにバイオガス生産目標を20テラワット時(TWh)へ倍増させる計画を発表し、国家エネルギー戦略におけるバイオ燃料統合の重要性が高まっていることを示しました。欧州連合(EU)が掲げる「2030年までにエネルギーミックスにおける再生可能エネルギー比率45%達成」という野心的な目標は、バイオ燃料混合政策の重要性をさらに強化しています。こうした取り組みは生産能力への大規模投資によって補完されており、米国における高密度バイオマス燃料の生産能力が2023年3月に1,336万トンに達したことがその証左です。同能力は混合需要への安定供給を確保するため、複数地域に分散配置されています。

廃棄物エネルギー化技術の普及拡大が市場を牽引

廃棄物エネルギー化(WTE)技術の急速な普及は、廃棄物管理と再生可能エネルギー生成という二重の解決策を提供し、再生可能エネルギー市場の重要な推進力として台頭しています。現在世界で最大の再生可能エネルギー源である現代バイオエネルギー(再生可能エネルギーの55%を占める)は、都市ごみ、産業廃棄物、農業廃棄物を貴重なエネルギー資源に変換するため、先進的なWTE技術をますます活用しています。この技術的進歩は、環境問題とエネルギー安全保障の双方のニーズに対応しつつ、都市部における廃棄物管理の持続可能な解決策を提供するという点で特に重要です。

市場では、様々な地域でWTEプロジェクトに対する多額の投資と政策支援が進んでいます。2023年6月には、インド政府によるバイオマス混焼政策の見直しが、廃棄物エネルギー化への取り組みに対する注目の高まりを示す好例となりました。これにより発電所はバイオマスペレットを基準価格で調達できるようになり、持続可能な廃棄物管理の実践が促進されています。同様に、2023年6月に発表されたイタリアにおけるエンターラ社の3,800万米ドル規模のバイオマス発電所や、2023年2月のバイオエナジー・ドイツ社による56MWelバイオガスプラント契約といった重要プロジェクトは、WTEソリューションの商業的実現可能性と技術的成熟度の向上を示しています。これらの進展は、再生可能エネルギー目標達成におけるバイオエネルギーの役割が世界的に認識されつつあることも後押ししています。2022年の世界設置容量は148.9GWに達し、前年比5%増となったことがその証左です。

セグメント分析:種類別

バイオエネルギー市場におけるバイオマスおよび再生可能都市廃棄物セグメント

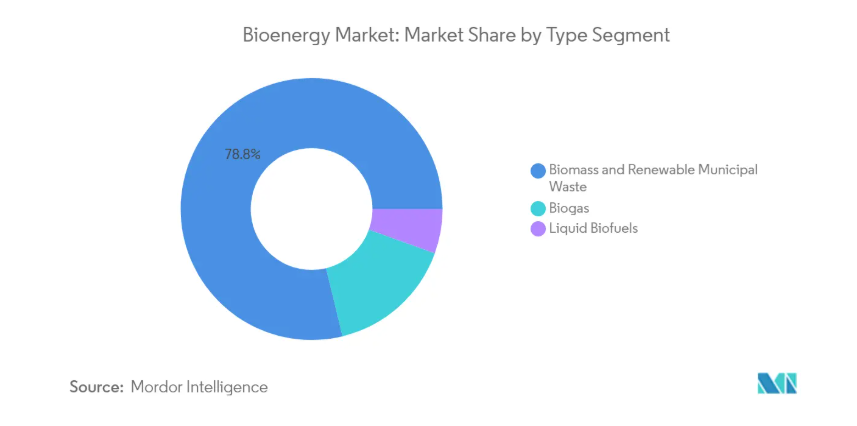

バイオマスおよび再生可能都市廃棄物セグメントは、2024年の総設置容量の約79%を占め、引き続き世界のバイオエネルギー市場を支配しています。このセグメントの優位性は、廃棄物エネルギー化技術の採用拡大と、特にコージェネレーション(CHP)プラントにおけるペレットなどのバイオマス電力への需要増加によって推進されています。このセグメントの強固な地位は、廃棄物エネルギー化プロジェクトを促進する様々な政府施策と、木材、農業残渣、一般廃棄物など多様な原料源の確保によって支えられています。中国、ヨーロッパ、北米などの主要経済圏では、バイオマスガス化発電所や廃棄物エネルギー化施設への大規模な投資が進められており、このセグメントの市場における主導的立場をさらに強化しています。

バイオエネルギー市場におけるバイオガスセグメント

バイオガスセグメントは、2024年から2029年にかけてバイオエネルギー市場で最も急速に成長するセグメントとして台頭しています。この成長は主に、嫌気性消化技術の採用拡大、バイオガスプロジェクトへの投資増加、そして世界的な政府支援政策によって牽引されています。特にヨーロッパとアジア太平洋地域では、発電とバイオメタン市場向け生産の両方を目的とした数多くのバイオガスプラントが開発されており、このセグメントは著しい拡大を遂げています。さらに、温室効果ガス排出削減への注目の高まりや、発電・暖房・輸送用燃料など多様な用途におけるバイオガスの汎用性が、この成長を後押ししています。

バイオエネルギー市場におけるその他のセグメント(種類別)

液体バイオ燃料セグメントは、設置容量の面では小規模ながら、特に輸送部門においてバイオ燃料市場で重要な役割を担っています。このセグメントには、バイオエタノール、バイオディーゼル、先進バイオ燃料など様々な製品が含まれます。このセグメントの発展は、米国、ブラジル、欧州連合(EU)諸国などの主要市場における、輸送用燃料へのバイオ燃料混合に関する政府の義務付けと密接に関連しています。生産プロセスの技術進歩や新たな原料源の出現により、このセグメントは進化を続けています。

セグメント分析:技術別

バイオエネルギー市場における発酵セグメント

発酵技術は世界のバイオエネルギー市場を支配しており、2024年には総市場シェアの約34%を占めています。この技術の優位性は、世界的に成熟し広く受け入れられている応用技術であることに起因します。発酵プロセスは、微生物による生分解性物質の嫌気性分解を伴い、特にセルロースやヘミセルロース成分から発酵可能な糖類を含むバイオマス残渣をバイオエタノールへ変換するのに効果的です。本セグメントの主導的地位は、農業廃棄物から専用エネルギー作物まで多様な原料を処理できる汎用性と、液体バイオ燃料とバイオガスの両方を生産できる能力によって強化されています。米国やブラジルなどの主要市場は、大規模なエタノール生産施設と発酵ベースのバイオエネルギープロジェクトへの継続的な投資を通じて、このセグメントの優位性に大きく貢献しています。

バイオエネルギー市場におけるガス化セグメント

バイオマスガス化セグメントは、2024年から2029年にかけてバイオエネルギー市場で最も急速に成長する技術として台頭しています。この成長は、同技術の高い応用柔軟性と持続可能な性能特性に起因しています。ガス化技術は、700℃から1600℃の範囲の温度で様々な種類のバイオマスを生産ガスまたは合成ガス(シンガス)に変換できるため、産業用途において特に魅力的です。さらに、アジア太平洋地域、特にインドなどの国々における採用拡大がセグメントの成長を支えております。インドでは小規模バイオマスガス化技術が農村電化において注目を集めております。木材チップやペレットから農業副産物まで多様な原料を処理できる技術の能力と、高いエネルギー変換効率が相まって、今後数年間にわたる持続的な成長が見込まれております。

バイオエネルギー技術市場のその他のセグメント

熱分解およびその他の技術セグメントがバイオエネルギー技術の全体像を構成しており、それぞれが独自の市場ニッチに対応しています。高速熱分解技術は、特にバイオマス資源が豊富な地域において重要な役割を担う技術として確立されており、バイオオイル生産における優位性と、350°Cから700°Cの温度範囲で様々な有機材料を処理できる能力を提供しています。嫌気性消化やエステル交換などの革新的プロセスを含むその他の技術セグメントは、特定の地域的・産業的ニーズに対応することで、市場の多様化に貢献し続けております。これらのセグメントは、特に廃棄物エネルギー化用途や特殊な産業プロセスにおいて、バイオエネルギー市場の能力拡大に重要な役割を果たしております。

バイオエネルギー市場の地域別セグメント分析

北米のバイオエネルギー市場

北米バイオエネルギー市場は、2024年時点で世界市場の約13%を占め、グローバルな景観において重要な地位を維持しております。同地域の市場は、特に米国とカナダにおける支援的な政府政策と再生可能エネルギー義務化政策によって主に牽引されております。豊富なバイオマスエネルギー原料を提供する広大な農業資源、先進的な技術インフラ、確立された廃棄物エネルギー化施設が市場の強みとなっております。米国はバイオ発電施設への多額の投資と先進的なバイオ燃料生産能力により、地域市場をリードしています。温室効果ガス排出削減とクリーンエネルギー源への移行に向けた同地域の取り組みが、市場成長を継続的に推進しています。さらに、主要業界プレイヤーの存在とバイオエネルギー技術における継続的な研究開発活動が、北米の世界市場における地位を強化しています。既存の発電インフラへのバイオエネルギー統合と、持続可能な廃棄物管理ソリューションへの注目の高まりが、ヨーロッパの市場発展をさらに促進しています。

ヨーロッパのバイオエネルギー市場

ヨーロッパは世界で最も成熟した高度なバイオエネルギー市場であり、2019年から2024年にかけて約32%という顕著な成長を示しています。同地域の成功は、強固な規制枠組み、野心的な再生可能エネルギー目標、そして持続可能なエネルギーソリューションに対する広範な市民の支持に支えられています。ドイツ、英国、イタリアなどの国々は、先進的なインフラと革新的な技術により欧州バイオエネルギー分野を牽引しています。バイオマスエネルギー原料の整備された供給網や、バイオエネルギーを活用した広範な地域暖房ネットワークが市場を支えています。欧州諸国は既存施設の近代化と新規バイオエネルギープロジェクトの開発に継続的に投資しており、特に未開拓の潜在力が大きい東欧諸国でその動きが顕著です。循環型経済の原則と廃棄物エネルギー化ソリューションへの取り組みが、この分野における継続的な革新を推進しています。さらに、バイオエネルギーと他の再生可能エネルギー源の統合、およびスマートグリッドシステムの開発は、持続可能なエネルギー転換に向けたヨーロッパの包括的なアプローチを体現しています。

アジア太平洋地域のバイオエネルギー市場

アジア太平洋地域のバイオエネルギー市場は、2024年から2029年にかけて年間約5%の成長率が予測されるなど、堅調な成長可能性を示しています。同地域の市場は、急速な工業化、増加するエネルギー需要、高まる環境意識によって特徴づけられています。中国とインドは主要な成長エンジンとして、豊富な農業資源を活用し、バイオエネルギー開発を支援する政策を実施しています。廃棄物エネルギー化プロジェクトへの投資増加や、伝統的なバイオマス利用手段の近代化が市場に恩恵をもたらしています。バイオマス処理技術の進歩と変換効率の向上は、市場拡大を継続的に牽引しております。農村部の電化や持続可能な農業実践への注力は、バイオエネルギー導入のさらなる機会を創出しています。加えて、大気汚染削減や国際的な気候変動対策への取り組み強化が市場見通しを後押ししております。統合型バイオリファイナリーの開発と革新的なビジネスモデルの出現が、同地域の活気ある市場環境に貢献しております。

南米のバイオエネルギー市場

南米のバイオエネルギー市場は、主にブラジルがバイオエタノール生産とバイオマス発電において主導的立場にあることから、大きな可能性を示しています。同地域は豊富な天然資源、バイオマス生産に適した気候条件、確立された農業インフラの恩恵を受けています。市場の特徴は、特にサトウキビベースのバイオエタノールにおいて、農業部門とバイオエネルギー生産の強い連携にあります。地域各国政府は、バイオエネルギー開発の促進と当該分野への投資誘致を目的とした支援政策を強化しております。化石燃料への依存度低減とエネルギー安全保障の強化への注力が市場成長を牽引しています。加えて、持続可能な農業および森林管理手法への取り組みが、バイオマスベースのエネルギーソリューションに機会を創出しております。先進的なバイオ燃料技術の開発と既存施設の近代化が、市場構造を形作り続けております。さらに、官民セクター間の連携強化が、地域のバイオエネルギーエコシステムを強化しております。

中東・アフリカにおけるバイオエネルギー市場

中東・アフリカのバイオエネルギー市場は、未開拓の潜在力が大きい新興市場として注目されています。再生可能エネルギーの利点に対する認識の高まりと、持続可能な廃棄物管理ソリューションの必要性により、同地域の市場は拡大しています。各国ではバイオエネルギー導入を促進するため、規制枠組みやインセンティブプログラムの整備が徐々に進められています。都市化の進展とそれに伴う有機廃棄物発生量の増加は、廃棄物エネルギー化プロジェクトの機会を創出し、市場に好影響を与えています。農業残渣と一般廃棄物がバイオエネルギー生産の主要原料源となっています。特に農村地域向けの分散型バイオエネルギーソリューション開発において、この地域は大きな可能性を秘めています。国際協力と技術移転は市場発展において極めて重要な役割を果たします。さらに、バイオエネルギープロジェクトと既存の産業インフラの統合は相乗効果を生み出す機会を創出します。また、バイオエネルギー技術を現地の条件に適応させることに焦点を当てた研究開発活動への投資増加も、市場にとって有益です。

バイオエネルギー産業の概要

バイオエネルギー市場における主要企業

バイオエネルギー市場には、三菱重工業株式会社、MVV Energie AG、A2A SpA、日立造船株式会社、BTG Biomass Technology Group、Babcock & Wilcox Enterprises、Biomass Engineering Ltd、Orsted A/S、Enerkem、Fortum Oyjなどの有力企業が参画しております。これらのバイオエネルギー企業は、廃棄物エネルギー変換、バイオメタン生産、先進的バイオマス処理システムなどの分野で技術革新を積極的に推進しております。戦略的提携や共同事業は、特に統合型バイオガス・バイオメタンソリューションの開発において、ますます一般的になってきています。各社は有機的成長と買収の両方を通じて地理的プレゼンスを拡大しており、新興市場への注力が顕著です。プラントの近代化、効率改善、独自技術の開発への投資により、オペレーショナル・エクセレンスが達成されています。産業では垂直統合の傾向が見られ、各社は原料サプライチェーンの管理を確立すると同時に、下流用途の開発を進めています。

統合と戦略的提携が成長を牽引

バイオエネルギー市場は、グローバルなエネルギー複合企業と専門バイオエネルギー供給業者が混在する、中程度の分散構造を示しています。特にヨーロッパやアジアの大手多国籍企業は、確立されたインフラと技術力を通じて重要な市場存在感を維持しています。戦略的買収による統合が進んでおり、特にヨーロッパのような成熟市場では、企業が技術ポートフォリオと地域的な存在感を拡大するため、小規模事業者を買収する動きが見られます。一方、地域プレイヤーは、現地の原料調達可能性や規制枠組みへの理解を背景に、特定地域で強固な地位を維持しています。

産業では、特に技術提供者とプラント運営者間の戦略的提携が相次いでいます。これらの連携は、より効率的な変換技術の開発と新規地域市場への進出を目的としています。合併・買収活動は主に、補完的な技術の獲得と安定した原料供給網の確保に焦点を当てています。再生可能エネルギー産業の資産でポートフォリオの多様化を図る伝統的エネルギー企業の参入が増加しており、これにより業界内の競争と革新が活発化しています。

イノベーションと持続可能性が市場の成功を牽引

バイオエネルギー市場における成功は、持続可能な原料供給チェーンを確保しつつ、費用対効果の高い効率的な変換技術を開発する企業の能力にますます依存しています。既存企業は、特に高度なガス化や熱分解技術などの分野において、研究開発投資を通じて技術能力の拡大に注力しています。市場リーダー企業はまた、発電と廃棄物管理サービスを組み合わせた統合ソリューションを開発し、追加的な価値創出を実現することで、自らの地位を強化しています。長期的な原料供給契約の確保、厳格な環境基準を満たしつつ運営効率を維持する能力は、市場での地位を維持する上で極めて重要となっております。

新規参入企業や中小規模のプレイヤーは、ニッチな用途や特定の地理的地域に焦点を当て、現地での強固な存在感を確立することで市場シェアを獲得できます。産業顧客向けの分散型発電ソリューションなど、特定の顧客ニーズに対応する革新的なビジネスモデルの開発は、大きな機会をもたらします。企業は複雑な規制環境を適切に管理するとともに、太陽光や風力発電など他の再生可能エネルギー源による代替リスクに対処しなければなりません。市場での成功には、技術開発・運営効率・ステークホルダー管理のバランスを保ちつつ、変化する市場環境や規制要件に適応する柔軟性を維持することがますます求められています。持続可能なエネルギー産業は、こうした進歩を推進し、長期的な持続可能性と環境コンプライアンスを確保する上で極めて重要な役割を担っています。

バイオエネルギー市場ニュース

- 2023年6月:カナダ天然資源大臣は、サスカチュワン州キャロットリバーに新設されるバイオリファイナリーに対し、BCバイオカーボンとダンクリー・ランバー社の合弁事業であるバイオレスナ・カーボン・テクノロジーズLPへ1,000万米ドルの拠出を発表しました。

- 2023年6月:オーストラリア・ビクトリア州政府は、同州史上最大規模となる800万米ドルのバイオエネルギー基金を設立すると発表しました。この基金は地域のバイオエネルギー生産能力を大幅に強化することを目的としており、24のプロジェクトを支援します。これにより、食用油、乳製品の余剰分、野菜の端材など、農業および食品生産過程で発生する廃棄物が、電力、熱、ガス、液体燃料へと転換されることが保証されます。

バイオエネルギー市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 バイオエネルギー設備容量の過去実績と予測(2028年まで)

4.3 最近の動向と進展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 再生可能エネルギーへの移行

4.5.1.2 バイオエネルギーによる発電コストの低減

4.5.2 抑制要因

4.5.2.1 高い初期投資

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 種類

5.1.1 固体バイオマス

5.1.2 バイオガス

5.1.3 再生可能廃棄物

5.1.4 その他の種類

5.2 技術

5.2.1 ガス化

5.2.2 高温熱分解

5.2.3 発酵

5.2.4 その他の技術

5.3 地理(地域別市場分析 {2028年までの市場規模および需要予測(地域のみ)})

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 アジア太平洋その他

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 チリ

5.3.4.4 南米その他

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 南アフリカ

5.3.5.4 カタール

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業が採用する戦略

6.3 企業概要

6.3.1 Mitsubishi Heavy Industries Ltd

6.3.2 MVV Energie AG

6.3.3 A2A SpA

6.3.4 Hitachi Zosen Corp.

6.3.5 BTG Biomass Technology Group

6.3.6 Babcock & Wilcox Volund AS

6.3.7 Biomass Engineering Ltd

6.3.8 Orsted AS

6.3.9 Enerkem

6.3.10 Fortum Oyj

※リストは網羅的なものではありません

7. 市場機会と将来の動向

7.1 先進技術

*** 本調査レポートに関するお問い合わせ ***