太陽光発電の世界市場(2025-2030):単結晶シリコン、多結晶シリコン、薄膜、タンデム/ペロブスカイト

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

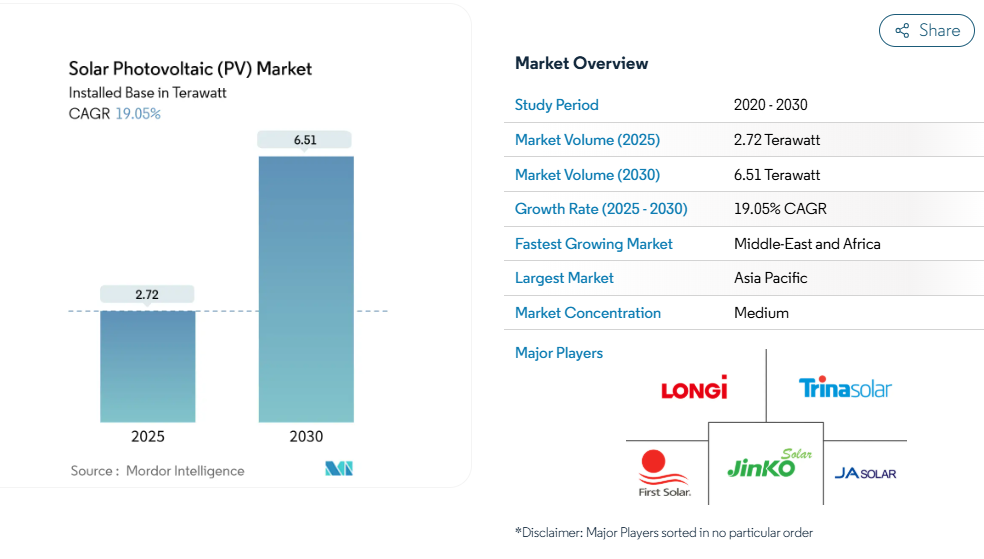

太陽光発電市場の設置ベース規模は、予測期間(2025-2030年)において年平均成長率(CAGR)19.05%で拡大し、2025年の2.72テラワットから2030年には6.51テラワットに達すると見込まれております。

モジュールコストの低下、セル効率の過去最高記録、支援政策により、この技術は多様な地域において従来型発電を価格面で下回ることを可能にしました。

製造能力は1.8テラワットまで上昇し、需要が加速する中でも堅調な供給を支えています。単結晶セルは依然として基準となっていますが、タンデムセルやペロブスカイト技術などの革新が現状を打破しようとしています。

米国インフレ抑制法、EUネットゼロ産業法などの施策に牽引された戦略的サプライチェーンの回帰は、新たな地域成長軸をもたらすと同時に、単一地域への生産依存を緩和します。

系統連系の障壁、ポリシリコン価格の変動性、貿易体制の変化が短期的なリスク要因となる一方、企業の24時間クリーン電力契約の増加やグリーン水素への意欲が長期需要を支えます。

セグメント全体では、現在太陽光発電市場をユーティリティ規模の資産が占めておりますが、土地制約とエネルギー自律性への志向が強まる中、住宅用および浮体式システムが拡大するシェアを獲得しております。

モジュール単価の下落によりグリッドパリティ地域が拡大

2024年にモジュール価格は前年比51.8%下落し、複数の中国メーカーが損益分岐点を下回ったため供給削減が進み、さらなる下落傾向が安定化しました。現在では世界の電力市場の70%でグリッドパリティが達成され、従来は採算が取れないと考えられていた地域でも太陽光発電の市場浸透が進んでいます。サウジアラビアでは平均発電コストが10.4米ドル/MWhを記録し、高い日射量下でのコスト優位性を示しました。[1] サハラ以南アフリカでは、コスト削減とミニグリッド需要の増加が相まって恩恵を受ける見込みです。貿易措置や地域別調達規則により地域間の価格差が生じる可能性がありますが、効率性の向上に伴い、2026年まで世界的な価格中央値は低下傾向が続くでしょう。

米国における太陽光発電製造の国内回帰(IRA主導)

1000億米ドルを超える投資公約により、米国のセル・モジュール生産量は4倍に拡大し、グローバル供給網の再編が進みます。ハンファQセルズはインゴットからモジュールまでの一貫生産施設を建設中であり、ファーストソーラーのアラバマ州新薄膜ラインは国内生産能力を11GWに拡大します。国内調達優遇措置によりプロジェクトコストが10~20%削減され、従来のアジアのコスト優位性が相殺されます。本施策は地政学的リスクを軽減しますが、持続的な政策継続性と段階的な規模拡大による学習曲線に依存します。

AIを活用した太陽光発電予測が調整コストを削減

機械学習モデルによる日射量予測精度は89%を達成し、送電網運営者は調整予備力を15~25%削減可能となり、追加貯蔵設備なしで変動出力の増加に対応できます。[2] CAISOは2024年、こうしたツールの導入により274,000MWhの出力抑制を回避しました。発電調整の効率化に加え、生成AIは予知保全を支援し、プラント稼働率の向上とO&M費用の10~15%削減を実現します。新興市場ではデータインフラの不足により導入が遅れており、段階的なグローバル展開が示唆されます。

グリーン水素電解装置プロジェクトの需要

電解装置計画では、一般的に水素生産能力1MWあたり4~6MWの専用太陽光発電が必要であり、ギガワット規模の太陽光発電構想と産業脱炭素化アジェンダが連動しています。オマーンのグリーンアンモニア向け450MW太陽光発電所はこの相乗効果を象徴しています。[3] 2024年には世界プロジェクトパイプラインのわずか7%がスケジュール上のマイルストーンを達成しており、実行リスクが浮き彫りとなりました。しかしながら、プレミアム価格での電力買取契約や新たな炭素価格制度の導入によりプロジェクトの実行可能性は高まっており、改革が加速すれば太陽光発電市場に将来的に大きな需要が見込まれます。

高普及地域における送電網の混雑と出力抑制

カリフォルニア州では2024年に340万MWhの出力抑制が発生し、前年比29%増となりました。これは発電量の増加と送電網拡張の間に生じたミスマッチを浮き彫りにしています。テキサス州では、大規模な送電網アップグレードがなければ、2035年までに太陽光発電の出力抑制率が19%に達する可能性があります。欧州の再送電量は2040年までに6倍に増加し、事業者・消費者双方にコスト負担をもたらす見込みです。西部エネルギー不均衡市場(WEIM)などの地域連携枠組みは出力抑制削減の可能性を示していますが、新規送電線の建設には通常7~10年のリードタイムを要するため、投資家にとって制約要因は依然として喫緊の課題です。

ポリシリコン価格の急激な変動が生産者の利益率を圧迫

2024年の51.8%という価格暴落は、高コスト炉を市場から排除し、供給合理化を引き起こしました。[4] 下流の買い手は恩恵を受けましたが、生産者の利益率の低下は債務不履行リスクを高め、秩序ある供給を脅かしています。先物契約や調達先の多様化によってリスクは部分的に軽減されますが、低コストのリーダー企業が価格決定権を握り続けるため、周期的な変動が生じています。

セグメント分析

技術別:単結晶シリコンの優位性が効率性革新に直面

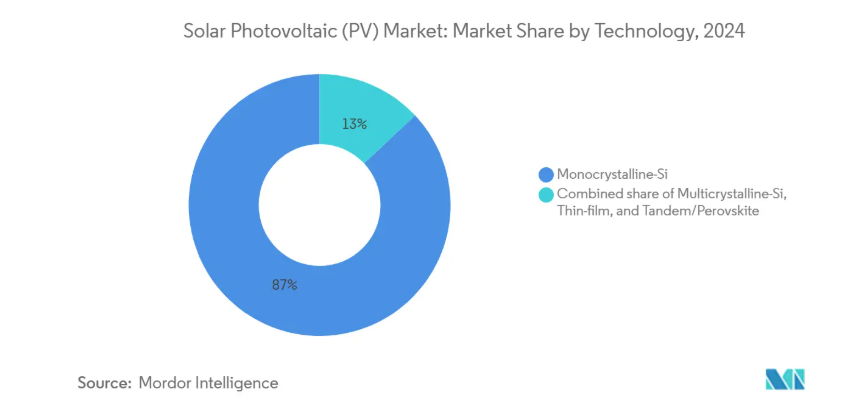

単結晶シリコンモジュールは2024年の生産能力の87%を占め、システムレベルの学習曲線効果によりコスト優位性を強化しました。この技術は太陽光発電市場規模の中核を成し、技術セグメント全体では2030年まで年平均成長率19.05%で拡大が見込まれます。TOPConセルは、大規模な設備投資を伴わずに効率を向上させるため、新規生産ラインの70%を占めました。CdTeやCIGSなどの薄膜ソリューションは、スペース制約のある用途や高温環境用途においてニッチ市場を維持しています。タンデム構造やペロブスカイト構造は、ロンジ社の実験室レベルで30.1%、Qセルズ社のモジュールで28.6%という効率を達成し、ベンチャー資金を惹きつけています。これによりパイロットラインが加速され、理論上の収量上限がさらに高められています。ヘテロ接合は高い開放電圧を提供しますが、メタライゼーションコストの障壁に直面しています。一方、バックコンタクトセルは、建築物一体型太陽光発電(BIPV)における美観を追求しています。技術競争は効率向上、材料調達可能性、生産スケーラビリティに焦点が移り、これらの要素が太陽光発電市場全体の調達判断を総合的に導きます。

継続的な研究開発により性能向上がシステム全体のコスト削減につながり、短期的には単結晶技術の優位性を強化します。ただし効率が1%向上するごとに有効面積が約2%削減され、都市部やアグリボルト設置環境ではこの節約が極めて重要です。タンデムセルへの投資勢いは市場変革の可能性を示しており、2027年以前の商業出荷開始も現実的です。普及速度は耐久性の実証と設備投資の集約度にかかっています。それまでは、銀含有率効率の高いメタライゼーションペーストや両面発電性能の向上といった段階的な改良により、現行ラインの競争力を維持します。

エンドユーザー別:住宅用市場の加速がユーティリティ規模の主導権に挑戦

ユーティリティ規模のアレイは2024年設置量の63%を占め、優れた土地利用効率、プロジェクトファイナンス構造、系統サービス提供の恩恵を受けています。企業の24時間365日クリーン電力契約は予測可能な電力購入を保証し、大規模プラントのリスクを低減するため、ハイパースケーラー企業は太陽光発電市場に大きな影響力を有しています。しかしながら、住宅用導入は融資商品の改善と支援的なネットメータリング制度に後押しされ、22%の年平均成長率(CAGR)で拡大中です。住宅セグメントは2024年に太陽光発電市場規模の21%を占め、デジタルプラットフォームによる顧客獲得コスト削減や、エネルギー自立の訴求が住宅所有者に響くことで着実にシェアを拡大しています。

商業・産業用屋根設置は中間に位置し、税制優遇とリースファイナンスを組み合わせた形態が主流です。2024年末には金利上昇により住宅需要が鈍化しましたが、融資ポートフォリオの証券化により貸し手の意欲は安定しています。電力会社ポートフォリオでは24時間365日の供給義務に対応するため蓄電システムの統合が進み、コミュニティソーラープログラムは賃貸住宅居住者や低所得層へのアクセスを拡大しています。多様なエンドユーザー動向が相まって、太陽光発電市場全体にわたり幅広い成長が持続しています。

導入形態別:地上設置型が主流、浮体式が革新を牽引

地上設置型システムは2024年の導入量の76%を占め、大規模発電の基盤であり続けています。高効率杭打ち技術、ストリングインバーター、自動清掃システムが設備投資の優位性を維持しています。浮体式太陽光発電は一桁台のシェアながら、貯水池・採掘跡地・水力ダムの遊休水面活用により年平均成長率30%で拡大中です。比較研究によれば、蒸発冷却効果によりエネルギー収量は陸上型を最大15%上回ります。JinkoSolar社が提案する1,440MWhの浮体式太陽光+蓄電プロジェクトは、その規模の可能性を裏付けています。屋根設置型および建築物一体型アレイは、土地が限られる地域での需要増加に対応し、垂直設置は防火性や積雪除去の利点を提供します。

アグリボルタイクスはエネルギーと農業を融合させ、2024年までに62,000エーカー(約25,000ヘクタール)の土地を活用し10GWを供給します。農業生産性指標と許可承認を連動させる政策枠組みはプロジェクトの進捗に影響を与える一方、相乗効果の信頼性を保証します。地上設置型が主流である状況は続くものの、浮体式およびアグリボルタイクスモデルは新たな市場を開拓し、太陽光発電市場の進化を確実に継続させます。

地域別分析

アジア太平洋地域は2024年に世界の設置量の64%を占め、中国の統合サプライチェーンと持続的な政策支援が牽引しました。中国国内の増設に加え、東南アジアの組立拠点への輸出により、世界のモジュール供給は豊富に維持されました。インドの生産連動型インセンティブ制度は、企業が米国やEUの貿易障壁を回避するため、ギガワット規模の工場を誘致しています。日本では灌漑用池上での浮体式太陽光発電の試験運用が進み、オーストラリアでは屋根設置型導入が加速し分散型容量を拡大しています。こうした動向が、アジア太平洋地域が太陽光発電市場の歴史的かつ継続的な中核としての役割を確固たるものにしています。

中東・アフリカ地域は「ビジョン2030」枠組みとグリーン水素戦略に後押しされ、2030年まで年平均成長率22%で拡大しています。サウジアラビアの58ギガワット目標、アラブ首長国連邦の14ギガワット構想、オマーンのグリーンアンモニアプロジェクトは、パイロット事業からギガワット規模の建設への移行を示しています。アフリカは2023年に累積容量16ギガワットを超え、優遇融資を条件に2030年までに100ギガワットを超える投資計画が進行中です。現地モジュール組立ラインと鉱業企業との二国間電力購入契約は、通貨リスクを軽減し銀行融資可能性を強化します。

北米はIRA優遇措置を活用し、国内生産の回復と下流投資の誘致を図っています。企業調達はこの地域の主要な需要ドライバーであり、ハイパースケーラー向けデータセンターの成長がベースロード再生可能エネルギー需要を押し上げています。欧州ではエネルギー安全保障と中国依存リスクの低減に注力。協調入札により屋根設置型導入と蓄電システムを組み合わせたハイブリッド発電所が加速。南米は優れた日射量を活かし、チリのアタカマ砂漠では30%超の設備利用率を記録し、史上最低水準の料金を実現。各地域において、政策立案・資源賦存量・資金調達環境が相まって太陽光発電市場の普及軌道を形成しています。

競争環境

市場集中度は中程度です。中国企業がポリシリコン、インゴット、モジュールを支配する中、上位5社の合計シェアは50%超に迫ります。貿易救済措置や国内調達義務により、米国、インド、中東では地域新興企業の参入余地が生まれています。新規ラインの70%を占めるTOPCon技術が示す技術的優位性が差別化を推進しています。訴訟(例:Maxeon社のTOPCon特許訴訟)は、知的財産の重要性と競争優位性の流動性を浮き彫りにしています。

垂直統合が進展:Hanwha Qcells社は25億米ドルを投じ米国における完全統合型バリューチェーンを構築中。DAS Solar社のフランス3GW工場はEU戦略技術目標に沿った投資です。ポリシリコンの価格変動は、一流メーカーによる上流統合を促進し、原料価格の急変に対する耐性を高めています。新興企業はニッチ市場——浮体式太陽光発電、農業と太陽光発電を組み合わせた追尾システム、AI搭載の性能管理プラットフォーム——に注力し、サービス提供の積み重ねによりモジュールそのもののコモディティ化を超えた利益率を実現しています。ベンチャーキャピタルはソフトウェア定義資産を、従来のプロジェクトファイナンスは実績ある部品サプライヤーをそれぞれ重視しています。全体として、上流の統合と下流の多様化が交錯する中で競争は激化しています。

最近の業界動向

- 2025年6月:ハンファQセルズは米国において、寿命を迎えた太陽光パネルの廃棄管理を専門とする新事業部門「EcoRecycle by Qcells」を発表いたしました。この取り組みは太陽光モジュールのリサイクルを通じ、太陽光産業の環境負荷軽減を目指しております。EcoRecycleはジョージア州カーターズビルの施設で事業を開始し、全米展開を視野に入れております。

- 2025年4月:コーニング社はミシガン州のウェハー工場への投資を15億米ドルに拡大し、先進的なウェハー生産を拡大しました。

- 2025年4月:ボヴィエト・ソーラーはノースカロライナ州に2ギガワット(GW)規模のモジュール工場を開設し、2026年までに生産能力を倍増させる計画です。

- 2025年4月:カナディアン・ソーラーは、チリのコルブン社プロジェクト向けに228メガワット(MW)/912メガワット時(MWh)の蓄電システム契約を獲得し、SolBank 3.0技術を導入します。

太陽光発電(PV)業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 モジュール平均販売価格(ASP)の下落によるグリッドパリティ圏の拡大

4.2.2 IRA(インフレ抑制法)による米国での太陽光発電製造の国内回帰

4.2.3 AIを活用した太陽光発電予測による系統調整コストの削減

4.2.4 グリーン水素電解装置プロジェクトからの需要

4.2.5 企業による24時間365日クリーン電力PPA契約の取り組み

4.2.6 アグリボルタイクスによる土地の二重利用による収益創出

4.3 市場の制約要因

4.3.1 高普及地域における送電網の混雑と出力抑制リスク

4.3.2 ポリシリコン価格の急激な変動が生産者の利益率を圧迫

4.3.3 ダンピング防止貿易措置がサプライチェーンを分断

4.3.4 屋根火災規制の強化がシステム外設備(BOS)コストを増加

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

4.8 設置容量と出荷量の動向

4.9 価格とLCOEの動向

4.10 主要プロジェクト計画

5. 市場規模と成長予測

5.1 技術別

5.1.1 単結晶シリコン

5.1.2 多結晶シリコン

5.1.3 薄膜(CdTe、CIGS、a-Si)

5.1.4 タンデム/ペロブスカイト

5.2 エンドユーザー別

5.2.1 住宅用

5.2.2 商業・産業用

5.2.3 ユーティリティ規模の独立系発電事業者(IPP)

5.3 導入形態別

5.3.1 地上設置型

5.3.2 屋根設置型/建築物一体型(BIPV)

5.3.3 浮体式太陽光発電

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 ロシア

5.4.2.6 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 ASEAN諸国

5.4.3.6 オーストラリア

5.4.3.7 アジア太平洋地域その他

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米その他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 南アフリカ

5.4.5.4 ナイジェリア

5.4.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、提携、電力購入契約)

6.3 市場シェア分析(主要企業の市場順位・シェア)

6.4 企業プロファイル(グローバル概要、市場概要、中核事業分野、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 LONGi Green Energy Technology Co. Ltd.

6.4.2 Trina Solar Co. Ltd.

6.4.3 JinkoSolar Holding Co. Ltd.

6.4.4 JA Solar Technology Co. Ltd.

6.4.5 First Solar Inc.

6.4.6 Canadian Solar Inc.

6.4.7 Hanwha Q Cells Co. Ltd.

6.4.8 SunPower Corporation

6.4.9 Risen Energy Co. Ltd.

6.4.10 Sharp Corporation

6.4.11 Suntech Power Co. Ltd.

6.4.12 REC Solar Holdings AS

6.4.13 GCL System Integration Technology

6.4.14 Maxeon Solar Technologies

6.4.15 Yingli Solar

6.4.16 Adani Solar

6.4.17 Axitec Energy GmbH

6.4.18 FuturaSun Srl

6.4.19 Waaree Energies Ltd.

6.4.20 Meyer Burger Technology AG

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***