産業用ガスタービンの世界市場(2025-2030):1~40MW、41~120MW、121~300MW、300MW以上

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

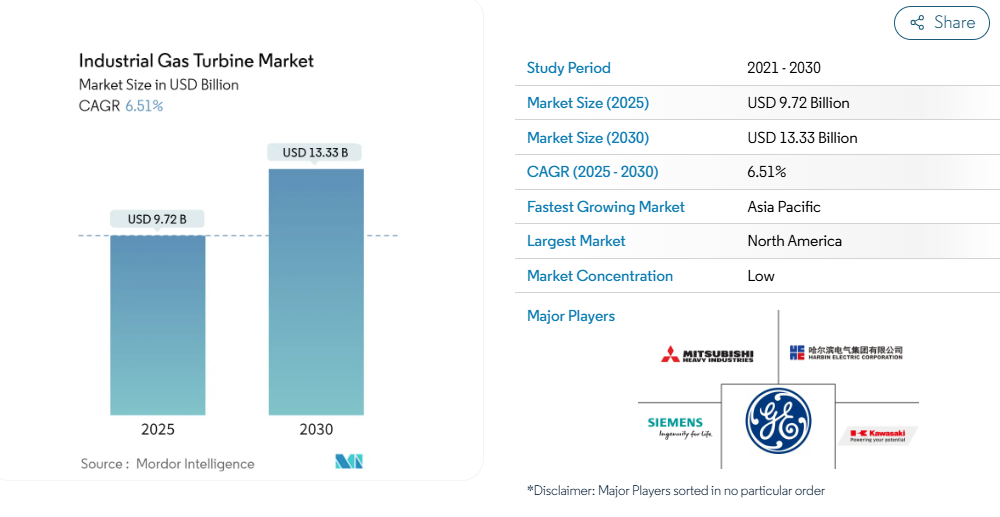

産業用ガスタービン市場の規模は、2025年に97億2,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)6.51%で推移し、2030年までに133億3,000万米ドルに達すると見込まれております。

中期的には、急速な都市化、電力需要の増加、ならびに石炭火力発電による環境影響への懸念から、ガスタービンによるクリーンエネルギー需要の高まりが、予測期間中の産業用ガスタービン市場を牽引する見込みです。

- 太陽光や風力などの再生可能エネルギーによる発電への移行が進んでいることが、市場の成長を妨げています。

- しかしながら、世界的な発展を維持するための電力需要の増加に伴い、電力供給設備への継続的な大規模投資が必要とされています。これにより、ガスタービン市場は近年著しく成長しており、予測期間中もこの傾向が続くと見込まれます。これは近い将来、市場に新たな機会をもたらす可能性が高いでしょう。

- アジア太平洋地域は、新興国の経済成長、ガス火力発電所の増加、産業活動の活発化といった要因により、中国とインドが需要の大部分を占め、市場の成長を主導すると予想されます。

産業用ガスタービン市場の動向

電力セグメントが市場を牽引すると予想されます

- 天然ガス生産量の増加により、世界の焦点はガス火力発電所の開発へと移行しています。石炭火力発電所と比較して、ガス火力発電所は比較的少ない温室効果ガスを排出します。さらに、ガスベースの発電は、世界的に高まるピーク電力需要を満たす最も効率的な方法となり得ます。

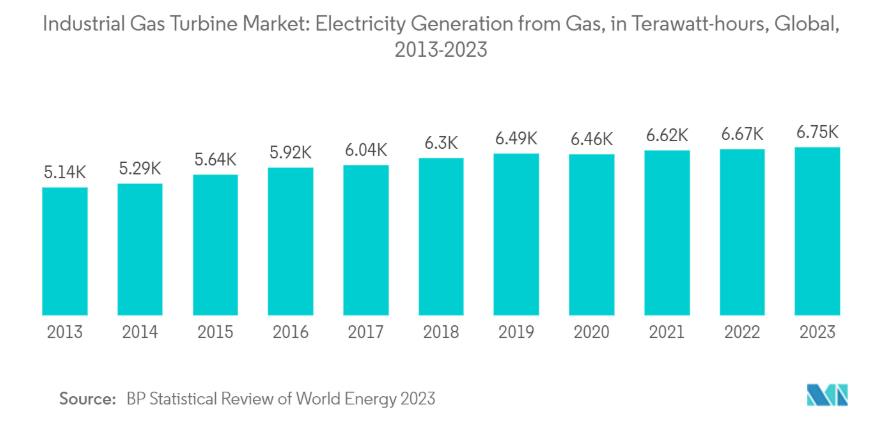

- ガスタービン発電は従来の発電方式よりも効率的であり、この技術に優位性をもたらしています。2023年、天然ガスによる発電量は世界の総発電量の22.5%を占め、石炭による発電量のシェアは着実に減少しています。

- 世界エネルギー統計レビューによれば、2023年の世界の一次エネルギー消費量は前年比2%増加しました。電力需要はエネルギー全体の成長率を上回る伸びを示し、より多くの人々が電力を利用できるようになりました。

- さらに、交通機関の電化により、将来の電力需要は増加すると予想されます。多くの国々が、化石燃料を使用する乗用車の販売を段階的に廃止する目標を設定しています。ノルウェーとコスタリカは、それぞれ2021年と2025年を期限として、いち早く目標を設定した国々です。

- 2023年、世界のガスによる発電量は1.2%増加しました。2023年のガス発電量は6746.3テラワット時であり、2022年の6668.9テラワット時と比較して増加しました。さらに、将来的に電力需要は継続的に増加すると予想されており、これに伴い発電用天然ガスの使用が急増し、電力部門におけるガスタービンの利用を促進すると見込まれます。

- 国際エネルギー機関(IEA)によれば、世界の電力需要は2023年の2.5%から2024年には約4%増加すると予測されています。また同機関の分析では、世界の電力消費量は2025年にかけても継続的に増加し、再び約4%の成長が見込まれています。

- したがって、電力へのアクセス拡大、電気自動車の台数増加、石炭火力発電所からの温室効果ガス排出に対する懸念の高まりといった要因が、予測期間中の市場拡大に寄与すると見込まれます。

アジア太平洋地域が市場を牽引すると予測

- アジア太平洋地域は、同地域におけるエネルギー需要と天然ガス使用量の増加により、予測期間中最も急速に成長する市場となる見込みです。同地域では、温室効果ガス排出量の削減を目的として、発電や輸送分野におけるガス利用が大幅に増加しています。

- 中国のガス需要は、2022年の約3,776億立方メートルから2023年には約4,048億立方メートルへと増加し、その需要の大部分は産業部門と輸送部門から生じています。中国のガス消費量は2023年に7.2%増加し、世界のガス消費量の10.1%を占めました。

- 工業化に伴う世界的な汚染懸念の高まり、特にアジア太平洋地域において、ガスタービンによるクリーンエネルギー発電への移行が大きな勢いを増しています。同地域ではアンモニアガスを用いたクリーンで安定した発電の可能性も模索されています。

- 例えば、2024年3月には、三菱重工業の子会社である三菱重工業アジアパシフィック株式会社が、タイにおける100%アンモニア燃料のガスタービン発電技術に関する予備実現可能性調査の実施に向け、PTTパブリックカンパニーリミテッドと覚書を締結いたしました。

- さらに、将来に向けて同地域では、温室効果ガス排出削減のため石炭火力発電所への依存度低減に注力しております。こうした優先事項は天然ガス使用量の大幅な増加につながり、発電用産業用ガスタービンの需要を牽引する見込みです。GECF(グローバル・エナジー・コーリション・フォー・フューエル)の「グローバル・ガス・アウトルック2050」によれば、同地域のガス需要は2021年から2050年までに78%増加し、1,620億立方メートルに達すると予測されています。

- したがって、上記の要因は、近年見られた傾向と同様に、予測期間中の市場を牽引すると予想されます。

産業用ガスタービン業界の概要

産業用ガスタービン市場は分散化されており、多数の企業が市場で活動しています。主要企業としては、General Electric Company, Siemens AG, Harbin Electric International Company Limited, Kawasaki Heavy Industries Ltd, and Mitsubishi Heavy Industries Ltd.などが挙げられます。

産業用ガスタービン市場ニュース

- 2024年3月:川崎重工業株式会社は、子会社の川崎ガスタービンアジア社を通じて、マレーシアのサイムダービー・エナジーソリューションズ社より、ガスタービンコージェネレーションシステムに関する2件連続の受注を獲得しました。同社は、マレーシア中部のセランゴール州にあるデンキル工場およびポートクラン工場において、この新型高効率ガスタービンコージェネレーションシステムを導入する予定です。

- 2024年1月:GEバーノバ社のガス発電事業部門と株式会社IHIは、発電用燃料としてアンモニアを効果的に利用可能な新型ガスタービン燃焼器の開発に向けた共同開発契約を締結いたしました。本燃焼器はGEバーノバ社の6F.03、7F、9Fガスタービンとのシームレスな統合を特に考慮した設計となっており、技術とエンジニアリングの進歩における重要な一歩となります。

- 2023年4月:エネルギー技術企業ベイカー・ヒューズは、JGCおよびサムスン重工業の下請け業者であるブラック・アンド・ベッチ社より受注を獲得しました。受注内容は、マレーシア・サバ州のペトロナス近海液化天然ガス施設向けLM9000駆動コンプレッサー・トレイン2基を含みます。

産業用ガスタービン市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(10億米ドル)

4.3 最近の動向と発展

4.4 市場動向

4.4.1 推進要因

4.4.1.1 電力需要の増加

4.4.1.2 石炭火力発電所からガス火力発電所への発電の移行

4.4.2 抑制要因

4.4.2.1 太陽光や風力などの再生可能エネルギーへの移行の増加

4.5 サプライチェーン分析

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 消費者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替製品・サービスの脅威

4.6.5 競争の激しさ

5. 市場セグメンテーション

5.1 容量

5.1.1 1~40 MW

5.1.2 41~120 MW

5.1.3 121~300 MW

5.1.4 300 MW超

5.2 タイプ

5.2.1 複合サイクル

5.2.2 単純サイクル

5.3 用途

5.3.1 電力

5.3.2 石油・ガス

5.3.3 その他の用途

5.4 地域

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 フランス

5.4.2.3 ドイツ

5.4.2.4 イタリア

5.4.2.5 ロシア

5.4.2.6 トルコ

5.4.2.7 北欧諸国

5.4.2.8 ヨーロッパその他

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 インドネシア

5.4.3.5 マレーシア

5.4.3.6 シンガポール

5.4.3.7 タイ

5.4.3.8 韓国

5.4.3.9 ベトナム

5.4.3.10 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 南アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 アラブ首長国連邦

5.4.5.2 サウジアラビア

5.4.5.3 カタール

5.4.5.4 南アフリカ

5.4.5.5 エジプト

5.4.5.6 ナイジェリア

5.4.5.7 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 General Electric Company

6.3.2 Siemens AG

6.3.3 Mitsubishi Heavy Industries Ltd

6.3.4 Harbin Electric International Company Limited

6.3.5 Bharat Heavy Electricals Limited

6.3.6 Kawasaki Heavy Industries Ltd

6.3.7 Ansaldo Energia SpA

6.3.8 Solar Turbines

6.3.9 Man Diesel and Turbo SE

6.3.10 MTU Aero Engines AG/Vericor Power Systems LLC

6.3.11 Centrax Industries Ltd

※記載は一部抜粋となります

6.4 その他の主要企業一覧

6.5 市場ランキング分析

7. 市場機会と将来動向

7.1 グローバルな発展を支える電力需要の増加

*** 本調査レポートに関するお問い合わせ ***