石油・ガス用コンプレッサーの世界市場(2025-2030):往復動式、スクリュー式

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

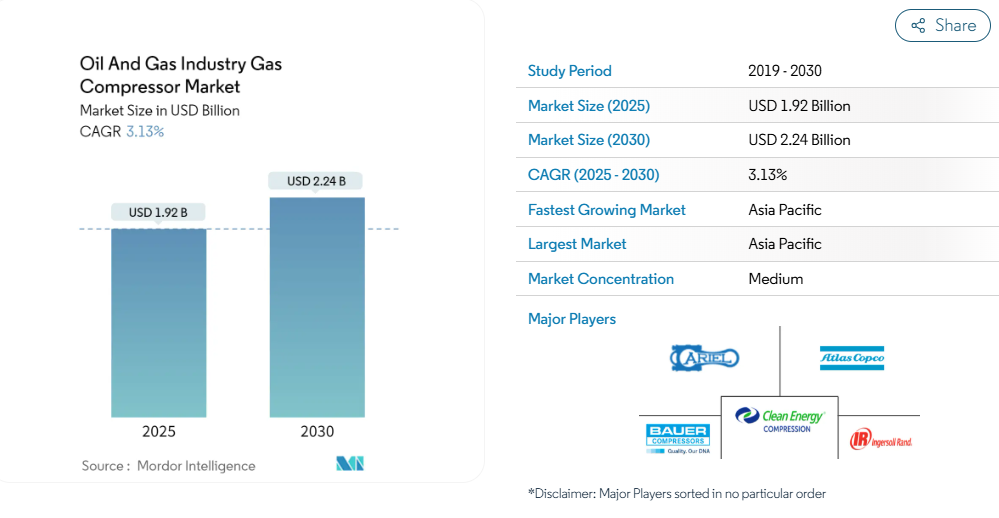

石油・ガス用ガスコンプレッサー市場の規模は、2025年に19億2,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)3.13%で推移し、2030年までに22億4,000万米ドルに達すると見込まれております。

長期的には、様々な用途における天然ガス消費量の増加が市場の主な推進力となっております。これにより、ガス生産・輸送プロジェクトが増加し、現状では天然ガス価格が適正水準にあるため、上流部門に好影響を及ぼしております。

- 一方、エネルギー分野における再生可能エネルギーの浸透が進むことで、天然ガス消費量に厳しい競争が生じており、その結果、多くの用途におけるガスコンプレッサーの導入拡大が妨げられています。

- しかしながら、天然ガスの確認埋蔵量の増加、特に近年の海洋ガス田における増加は、ガスコンプレッサー市場にとって大きな機会をもたらします。ロシアのルクオイル社がメキシコ沖で発見した石油・ガス田がその好例です。新たに生産が開始されるこれらの油田は、ガス集配ライン向けのガスコンプレッサーのさらなる導入を促進するでしょう。

石油・ガスコンプレッサー市場の動向

中流部門が市場を主導すると予想

- 中流石油・ガス産業で使用されるガスコンプレッサーは、ガス輸送パイプライン網内または圧縮ガス貯蔵施設に設置されます。パイプライン内を流れるガスは、流速と配管長に比例して増加する圧力損失の影響を受けます。そのため、約80~160キロメートルごとに圧縮ステーションを設置し、ガスを再圧縮して圧力損失を補う必要があります。

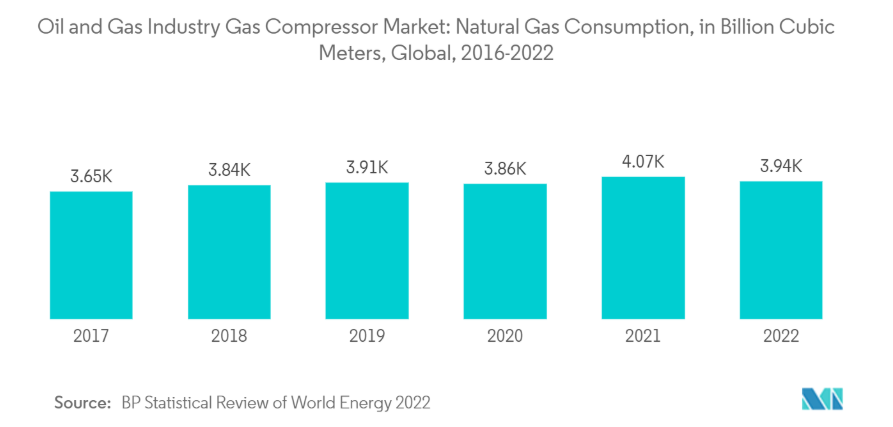

- 天然ガス消費量は過去10年間で継続的な増加傾向を示し、2022年には約3941.3億立方メートルに達しました。多くの国で政府がクリーンなエネルギー生成方法を推進していることから、今後数年間で需要はさらに拡大すると予想されます。今後数年間で、多くの中流企業の完成プロジェクトリストに、数多くのパイプラインおよびLNGプロジェクトが追加される見込みです。

- 例えば、アデルフィア・ゲートウェイ・プロジェクトは、米国連邦エネルギー規制委員会(FERC)より第二段階の建設承認を取得しました。本プロジェクトでは、既存の84マイル(約135km)の石油パイプラインをガス供給パイプラインへ転換し、フィラデルフィア地域への供給を計画しています。開発元であるアデルフィア・ゲートウェイ社は、2023年末までに本パイプラインからの初ガス供給を開始できる見込みです。

- さらに、2023年2月には、インドの国営炭化水素大手である石油天然ガス公社(ONGC)が、同社の西海岸主要油田からの生産にとって極めて重要な、大規模なパイプライン更新プロジェクトを開始しました。総額4億4600万米ドルのこのプロジェクトにより、西海岸沿いの4万平方キロメートルに及ぶONGC油井からの石油・ガスの安定供給が確保されます。圧縮機は天然ガスの圧力を高め、生産現場からの輸送を可能にするため、石油・ガス産業において極めて重要な役割を担っています。したがって、このようなプロジェクトは業界全体での圧縮機の利用促進につながります。

- こうした動向は、予測期間中に石油・ガス産業におけるガスコンプレッサー市場に確実に好影響をもたらすでしょう。

アジア太平洋地域が市場成長を牽引する見込み

- アジア太平洋地域では、運輸・産業部門の消費増加により、近い将来のガス需要増加分の半分を占めると予測されます。発電業界をはじめとする天然ガス需要に対応するため、同地域では主にインドや中国などでパイプライン網の拡張が進んでいます。

- 中国のLNGおよびパイプラインによる天然ガス輸入量は2022年に過去最高を記録し、過去10年間でLNG輸入量は16.6%以上増加しました。一方、ガスパイプラインによる月間輸入量は400万メトリックトンというピーク水準に近づいています。輸入量の急増は、国内の支援パイプラインインフラの拡充につながります。さらに、インドでは2023年までに34,384キロメートルに及ぶ新規パイプラインの稼働開始が見込まれております。

- 2023年3月には、サウジアラムコと合弁パートナーである盤錦新成工業集団、ノリンコ集団が、中国北東部における大規模な統合製油所・石油化学コンビナートの建設開始計画を発表いたしました。この複合施設には、日量30万バレルの製油所と、年間165万トンのエチレンおよび200万メートルトンのパラキシレンを生産する石油化学プラントが組み合わされます。プロジェクトが行政承認を取得後、2023年第2四半期に建設が開始される見込みです。2026年までに完全稼働が予定されています。

- また、急速に拡大するCNG給油ステーション網が、アジア太平洋地域におけるガス圧縮機市場の発展を牽引しています。例えば、2023年4月にはインド政府が、2030年までに全国で約17,700ヶ所のCNGステーションを設置する目標を掲げました。

- こうした動向により、調査期間中、ガスコンプレッサー市場はアジア太平洋地域において最も大きく成長すると予想されます。

石油・ガスコンプレッサー産業の概要

石油・ガス産業におけるガスコンプレッサー市場は、ある程度統合が進んでいます。主要企業(順不同)としては、アトラスコプコAB、アリエル・コーポレーション、バウアー・コンプレッサー社、クリーン・エナジー・フューエルズ社、インガーソル・ランド社などが挙げられます。

アトラスコプコAB社は、研究開発への注力、市場カバレッジの拡大、業務効率の向上、より優れた価値とエネルギー効率を提供する新たな持続可能な製品・ソリューションの開発など、数多くの戦略を採用しています。例えば、2023年2月には次世代型GAおよびGA+固定速度スマート産業用空気圧縮機を発表しました。このような技術革新により、同社は多様な製品ポートフォリオで産業顧客の変化するニーズに適切に対応することが可能となります。これらの新型コンプレッサーは、天然ガス処理や水素製造といったクリーンエネルギー用途にも活用可能です。

石油・ガスコンプレッサー市場ニュース

- 2023年4月:油田サービス専門企業のベイカー・ヒューズは、カタール国営エネルギー企業カタールエナジーとの契約を獲得し、カタール北ガス田南部(NFS)プロジェクト向けに2基のメイン冷凍コンプレッサー(MRC)を供給します。拡張プロジェクトはカタールガス社が実施します。各MRCトレインは、2つのLNGトレインにまたがる3基のフレーム9E DLN超低NOxガスタービンと6基の遠心圧縮機で構成され、合計6基のガスタービンが12台の圧縮機を駆動する供給範囲となります。

- 2022年1月:産業ガス技術専門企業のバークハート・コンプレッション(Burckhardt)は、TECNIMONT SpAおよびTecnimont Private Ltd.より、インド・ビハール州に建設予定のIOCLポリプロピレンプラント向けガス圧縮機供給契約を獲得しました。同社は圧縮システムに関するEPC(設計・調達・建設)および試運転サービスを提供する予定です。

石油・ガスコンプレッサー市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 成長要因

4.5.1.1 様々な用途における天然ガス消費量の増加

4.5.2 抑制要因

4.5.2.1 エネルギー分野における再生可能エネルギーの浸透拡大

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 タイプ

5.1.1 往復式

5.1.2 スクリュー式

5.2 用途

5.2.1 上流

5.2.2 下流

5.2.3 中流

5.3 地域

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 スペイン

5.3.2.4 イギリス

5.3.2.5 その他のヨーロッパ諸国

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 マレーシア

5.3.3.4 インドネシア

5.3.3.5 アジア太平洋地域その他

5.3.4 南アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 南アメリカその他

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 ナイジェリア

5.3.5.4 南アフリカ

5.3.5.5 中東・アフリカその他

6. 競争環境

6.1 M&A、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Ariel Corporation

6.3.2 Atlas Corporation AB

6.3.3 Bauer Compressors Inc.

6.3.4 Burckhardt Compression Holding AG

6.3.5 Clean Energy Fuels Corp.

6.3.6 General Electric Company

6.3.7 HMS Group

6.3.8 Howden Group Ltd

6.3.9 Ingersoll Rand PLC

6.3.10 Siemens AG

*リストは網羅的なものではありません

7. 市場機会と将来の動向

7.1 天然ガス確認埋蔵量の増加、特に海洋ガス田における増加

*** 本調査レポートに関するお問い合わせ ***