フロー電池の世界市場(2025-2030):バナジウム・レドックス・フロー電池、亜鉛・臭素・フロー電池、鉄・フロー電池、亜鉛・鉄・フロー電池

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フロー電池市場の規模は、2025年に10億2,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)15.41%で成長し、2030年までに20億8,000万米ドルに達すると見込まれています。

フロー電池市場は、原材料の動向とサプライチェーンの発展に牽引され、大きな変革を経験しています。中国はバナジウム供給チェーンにおいて支配的な地位を維持しており、世界生産量の約66%を占めております。

これはフロー電池の製造と価格設定に重大な影響を及ぼします。バナジウム生産は世界的に主要生産者がごく少数に集中している性質上、フロー電池メーカーと材料サプライヤー間のサプライチェーン多様化と戦略的提携への注目が高まっております。電池メーカーとバナジウム生産者間の最近の提携関係からも明らかなように、各社は原料供給を確保するため垂直統合戦略を積極的に推進しております。

技術革新によりフロー電池の分野は再構築されつつあり、メーカー各社はエネルギー密度とシステム効率の向上に注力しております。2022年7月、ドバイ電力水道庁(DEWA)の研究開発センターは、より高い電力密度と製造コスト削減を可能とする先進的なレドックスフロー電池スタック設計の特許を出願しました。この革新技術は、電解液の分布とシステム全体の性能を向上させることで、フロー電池技術の主要課題の一つに対処しています。また、企業は電池性能の向上とコスト削減を目的とした新たな電解液化学組成やセル設計の開発も進めています。

フロー電池の商業的導入は、特に大規模エネルギー貯蔵用途において著しい進展を見せております。顕著な事例として、2022年9月に中国で稼働を開始した大連融科電力の100MWレドックスフロー電池貯蔵システムが挙げられ、現在は200MWへの拡張が進められております。約2億6600万米ドルの投資を要した本プロジェクトは、ユーティリティ規模の応用におけるフロー電池技術への信頼の高まりを示しております。さらに、ESS社は完全自動化生産ラインによる年間750MWhの生産能力達成計画を発表しており、フロー電池市場の堅調な成長を示しています。

生産能力の拡大と戦略的提携が業界成長を牽引しています。2022年11月にはH2社が韓国に年間330MWh生産能力の新規バナジウムレドックスフロー電池工場の建設を開始しました。同様に、Tdafoq Energy社はDelectrik Systems社と提携し、サウジアラビアにギガワット時規模のバナジウムフロー電池工場を設立。2025年までに稼働開始が見込まれています。これらの動きは、需要拡大に対応しつつ規模の経済によるコスト削減を図るため、業界が自動化製造プロセスと地域生産能力への移行を進めていることを反映しています。

フロー電池市場の動向

再生可能エネルギーの導入拡大

世界的な再生可能エネルギー設備の急速な拡大に伴い、効率的なエネルギー貯蔵ソリューション、特にフロー電池に対する需要が大幅に高まっています。太陽光や風力などの再生可能資源は間欠的に、かつ変動するレベルで発電するため、信頼性の高いエネルギー貯蔵システムは、電力系統の安定性と継続的な電力供給にとってますます重要となっています。2021年の世界の再生可能エネルギー設備容量は3063.93GWに達し、前年比9.1%の大幅な増加を記録しました。この再生可能エネルギー導入の驚異的な成長により、現代のエネルギー貯蔵システム(ESS)は、発電量の変動を効果的に管理し、安定したエネルギー供給を確保する上で、再生可能エネルギープロジェクトに不可欠な構成要素となりました。

フロー電池は、長時間用途における独自の利点から、再生可能エネルギー貯蔵の理想的な解決策として台頭しています。これらのシステムは、容易な輸送性、高いモジュール性、優れた効率性を提供し、キロワット級からメガワット級までの用途にスケールアップする能力を備えています。業界の最近の動向では、フロー電池と再生可能エネルギープロジェクトの統合が進んでいることが明らかになっております。その一例として、2023年12月にエバーデュラ社がインフィニティ・エナジー・システムズ社から受注した15MWh規模の案件が挙げられます。さらに、住宅・商業・産業用太陽光屋根設置型PVシステムとエネルギー貯蔵システムの組み合わせが普及していることは、市場がより高度な貯蔵ソリューションへと進化していることを示しております。フロー電池は、高回数の充放電サイクルへの耐性、不燃性、リサイクル可能性、出力と容量の両面での容易な拡張性を備えており、再生可能エネルギー統合を支えるグリッドレベルエネルギー貯蔵用途に特に適しています。この傾向は、フロー電池エネルギー貯蔵システム市場においてこれらの技術が重要となるにつれ、フロー電池市場の成長可能性を裏付けています。

セグメント分析:タイプ

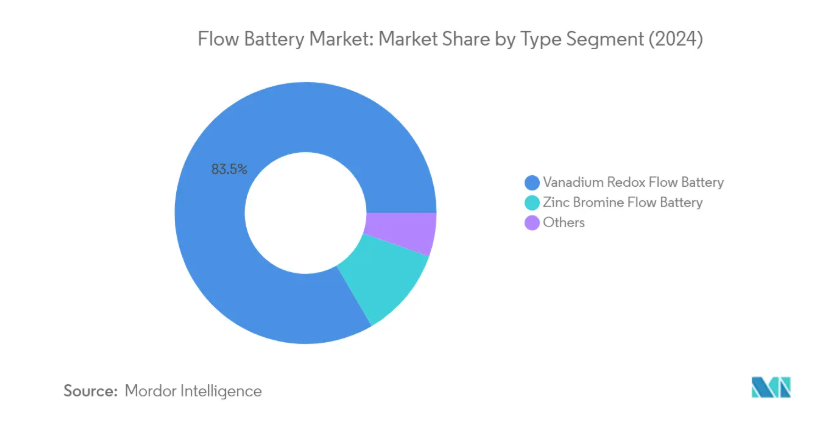

フロー電池市場におけるバナジウムレドックスフロー電池セグメント

バナジウムレドックスフロー電池(VRFB)セグメントは、2024年に約83%の市場シェアを占め、世界のフロー電池市場を支配しています。この顕著な市場地位は、VRFBが提供するいくつかの主要な利点に起因しています。これには、20年を超える寿命、系統連系環境とオフグリッド環境の両方への適応性、電池損傷なしに100%放電できる能力、不燃性特性などが含まれます。このセグメントの優位性は、電力会社向け市場およびオフグリッド市場からの需要増加によりさらに強化されており、VRB Energy、Rongke Power、住友電気工業などの主要企業が本技術の商業化を積極的に推進しています。本技術は、高頻度の充放電サイクルへの対応能力に加え、リサイクル可能性、出力と容量の両面での容易な拡張性を備えており、グリッドレベルのエネルギー貯蔵用途において特に魅力的です。

フロー電池市場における亜鉛臭素フロー電池セグメント

亜鉛臭素フロー電池セグメントは、2024年から2029年の予測期間中に大幅な成長が見込まれています。この成長は、材料コストの低さ、65~75 Wh/kgという高いエネルギー密度(VRFBsの25~35 Wh/kgと比較)、容量劣化が最小限の100%放電深度能力など、いくつかの技術的優位性によって推進されています。低出力密度や往復効率といった制約はあるものの、研究開発への投資増加や、他のフロー電池技術に対するコスト効率の高い代替手段としての可能性が、このセグメントの成長を支えています。RedFlow社などの企業は、世界最小級の商用亜鉛-臭素フロー電池であるZBM3電池などの革新技術により本技術を推進しており、小規模商業施設から数メガワット時の蓄電システムまで、本セグメントの可能性を示しています。

フロー電池市場のその他のセグメント

フロー電池市場のその他のセグメントは、主に鉄フロー電池と亜鉛鉄フロー電池で構成されており、市場提供の多様化において重要な役割を果たしています。鉄フロー電池は、コスト効率と環境持続可能性を特徴とし、無毒性であることや追加冷却が不要といった実用上の利点から注目を集めています。亜鉛鉄フロー電池は市場参入が比較的新しいものの、グリッド規模の応用可能性や原料である鉄の豊富な供給源から注目されています。これらのセグメントでは、様々なエネルギー貯蔵用途に向けた性能特性と商業的実現可能性の向上に焦点を当てた研究開発活動が活発化しています。

フロー電池市場の地域別セグメント分析

北米におけるフロー電池市場

北米フロー電池市場は、2024年に世界市場シェアの約8%を占め、グローバル市場において重要な役割を担っています。同地域の市場は、再生可能エネルギーインフラへの大規模な投資と、エネルギー貯蔵ソリューションを促進する有利な政府政策によって主に牽引されています。米国は野心的なクリーンエネルギー目標と送電網近代化イニシアチブへの注力により、地域市場をリードしています。高度な研究開発能力、強固な技術的専門知識、主要なフロー電池メーカーの存在が市場を後押ししています。送電網の安定性とエネルギー安全保障への重点が、ユーティリティ規模の用途におけるフロー電池の採用拡大につながっています。さらに、特に遠隔地やオフグリッド用途における長時間エネルギー貯蔵ソリューションへの需要増加が、市場成長を継続的に牽引しています。確立された流通ネットワークの存在と、技術プロバイダーと公益事業会社との戦略的提携が、北米における市場ポジションをさらに強化しています。

欧州におけるフロー電池市場

欧州のフロー電池市場は著しい成長を示しており、2019年から2024年にかけて約17%の成長率を達成しました。これは、同地域の積極的な再生可能エネルギー目標とエネルギー転換への取り組みが原動力となっています。市場は、特にドイツ、英国、スペインなどの国々における強力な研究開発イニシアチブが特徴です。欧州諸国が炭素排出量の削減とエネルギー自立の達成に取り組んでいることが、フロー電池導入に有利な環境を生み出しています。同地域の産業脱炭素化と送電網近代化への注力は、フロー電池導入の新たな機会を開拓しました。クリーンエネルギー貯蔵ソリューションを促進する強力な規制支援と資金調達メカニズムが市場を後押ししています。特に風力・太陽光発電設備との連携において、フロー電池の再生可能エネルギープロジェクトへの統合が地域全体で急速に普及しています。さらに欧州連合(EU)が持続可能な電池バリューチェーン構築を重視していることが、フロー電池技術と製造プロセスの革新を促進しています。

アジア太平洋地域のフロー電池市場

アジア太平洋地域のフロー電池市場は、2024年から2029年にかけて約21%の成長率が見込まれるなど、著しい成長が予測されています。同地域は世界最大のフロー電池市場であり、中国がこれらのシステムの導入と製造を主導しています。この市場は、急速な工業化、再生可能エネルギーの統合拡大、信頼性の高いエネルギー貯蔵ソリューションへの需要増加といった特徴を有しています。日本と韓国は、特にバナジウムレドックスフロー電池において、フロー電池技術開発の重要なプレイヤーとして台頭しています。この地域は豊富な原材料、特に中国のバナジウム資源に恵まれており、製造における競争優位性を提供しています。政策やインセンティブを通じた強力な政府支援が、市場拡大に有利な環境を創出しています。特に発展途上国における電力系統の安定性とエネルギー安全保障への関心の高まりが、市場成長を継続的に牽引しています。さらに、同地域における通信分野およびデータセンター産業の成長が、フロー電池の新たな応用機会を生み出しています。

その他の地域におけるフロー電池市場

中東、アフリカ、南米を含むその他の地域は、フロー電池技術にとって成長可能性の高い新興市場です。この市場は主に、サウジアラビアやアラブ首長国連邦などの国々における再生可能エネルギーインフラへの投資増加によって牽引されています。同地域がエネルギー源の多様化と化石燃料への依存度低減に注力していることが、フロー電池導入の機会を生み出しています。これらの地域の各国では、電力系統の安定化と再生可能エネルギー統合のための長時間エネルギー貯蔵ソリューションの価値がますます認識されています。市場は、産業発展の進展と遠隔地における信頼性の高い電力供給への需要増加の恩恵を受けています。国際的な技術プロバイダーと現地企業との戦略的提携が市場発展を促進しています。さらに、同地域の豊富な太陽光資源と太陽光発電プロジェクトへの投資拡大は、フロー電池貯蔵ソリューションとの自然な相乗効果を生み出しています。インフラの改善と持続可能なエネルギー貯蔵ソリューションへの認識の高まりに伴い、市場は進化を続けております。

フロー電池業界の概要

フロー電池市場の主要企業

フロー電池市場では、VRB Energy、ESS Tech、RedFlow、Invinity Energy Systems、大連融科電力などの確立された企業が、技術革新と市場拡大を主導しております。各社は、エネルギー貯蔵容量と運用効率の向上を図るため、先進的なバナジウムレドックスフロー電池および亜鉛臭素フロー電池技術の開発に注力しております。市場での存在感と技術力を強化するため、電力会社や再生可能エネルギー供給業者との戦略的提携・協業がますます一般的になっております。メーカー各社は、電池性能の向上、コスト削減、より持続可能なソリューションの開発に向け、研究開発に投資を続けております。地理的拡大、特に再生可能エネルギー導入率の高い地域への進出は、市場リーダーにとって引き続き重要な焦点領域であり、一方でバナジウムなどの重要原材料の確保とサプライチェーンのレジリエンスを確保するため、垂直統合戦略が追求されております。

戦略的提携が拡大するダイナミックな市場

フロー電池市場は、グローバル技術企業と専門メーカーが市場シェアを争う中程度に分散した構造を示しています。大規模複合企業は、再生可能エネルギー貯蔵分野におけるフロー電池技術の成長可能性を認識し、買収や戦略的投資を通じて市場参入を加速させています。特に補完技術や地域強みを持つ企業間での合併・買収活動が活発化しており、redT energyとAvalon Batteryの合併によるInvinity Energy Systemsの設立がその実例です。

競争環境は、北米、欧州、アジア太平洋などの主要市場における強力な地域プレイヤーによって特徴づけられており、中国メーカーは大きな生産能力を有しています。企業は、市場での地位を強化し持続可能な成長を確保するため、原材料サプライヤーからエンドユーザーに至るバリューチェーン全体で戦略的提携を結んでいます。業界では、フロー電池メーカーと再生可能エネルギー開発業者との連携が活発化しており、ユーティリティ規模のエネルギー貯蔵プロジェクト向けの統合ソリューションが生み出されています。

イノベーションと統合が将来の成功を牽引

フロー電池市場における成功は、技術革新、コスト最適化、統合型エネルギー貯蔵ソリューションの提供能力にますます依存しています。企業は、より効率的で費用対効果の高い電池システムの開発に注力すると同時に、電力会社や再生可能エネルギー供給業者との強固な関係を構築する必要があります。特にバナジウムなどの重要材料の安定供給を確保する能力は、競争優位性を維持する上で極めて重要です。メーカーは、先進的な製造能力への投資と、多様なアプリケーションにおける様々な顧客要件に対応可能なモジュール式で拡張性のあるソリューションの開発が求められます。

市場参入企業は、ニッチな用途や特定の地域市場に焦点を当てることで、強固な顧客関係と技術的専門性を構築し、優位性を確立できます。電力セクターにおける比較的低い買い手集中度は、新規参入企業が革新的な技術やビジネスモデルを通じて地位を確立する機会を提供します。ただし、企業は代替エネルギー貯蔵技術からの競争圧力に対処しつつ、特にエネルギー貯蔵政策や環境基準に関する規制変更の可能性に対応する必要があります。既存企業と新規参入企業の双方にとって、強固なサービス・サポート体制の構築と、長期的な信頼性・性能の実証が、この進化する市場で成功するための鍵となります。レドックスフロー電池メーカーの存在は競争環境をさらに多様化し、フロー電池市場のシェア拡大に寄与しています。

フロー電池市場ニュース

- 2022年9月:オーストリアに本社を置く技術プロバイダーEneroxの子会社であるCellCubeは、同国の長時間エネルギー貯蔵市場への進出を見据え、オーストラリアで研究開発パートナーシップを締結しました。両社は、オーストラリアにおける24時間365日の低炭素エネルギー需要に対応するため、CellCubeのバナジウムレドックスフロー電池(VRFB)の統合に共同で取り組みます。まずは2MW/8MWhのVRFBシステムによるパイロットプロジェクトの展開から開始されます。

- 2022年11月:サウジアラビア・リヤドに本拠を置くTdafoq Energyは、インドのDelectrik Systemsグループと販売・製造ライセンス契約を締結したことを発表しました。本契約に基づき、Tdafoq EnergyはDelectrikがインドで製造するバナジウムレドックスフロー電池製品を、クウェート、バーレーン、オマーン、サウジアラビア、カタール、アラブ首長国連邦(UAE)といった湾岸諸国で販売します。Tdafoq社はさらに、湾岸地域向けにサウジアラビア国内にフロー電池の現地製造工場を設立する計画を発表しました。2025年までに、サウジアラビアの工場ではギガワット時単位の電力生産が可能となる見込みです。

フロー電池市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 市場規模と需要予測(2028年までの百万米ドル)

4.3 最近の動向と発展

4.4 政府政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 タイプ別

5.1.1 バナジウム・レドックス・フロー電池

5.1.2 亜鉛・臭素フロー電池

5.1.3 鉄フロー電池

5.1.4 亜鉛鉄フロー電池

5.2 地域別

5.2.1 北米

5.2.2 欧州

5.2.3 アジア太平洋

5.2.4 南米

5.2.5 中東・アフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 VRB Energy

6.3.2 ESS Tech Inc.

6.3.3 Vanadis Power GmbH

6.3.4 Primus Power Corporation

6.3.5 RedFlow Ltd.

6.3.6 Invinity Energy Systems PLC

6.3.7 Dalian Rongke Power Co. Ltd.

6.3.8 CellCube Energy Storage Systems Inc.

6.3.9 Stryten Energy

6.3.10 H2, Inc.

※記載は一部です

7. 市場機会と将来動向

*** 本調査レポートに関するお問い合わせ ***