水素コンプレッサーの世界市場(2025-2030):単段式、多段式

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

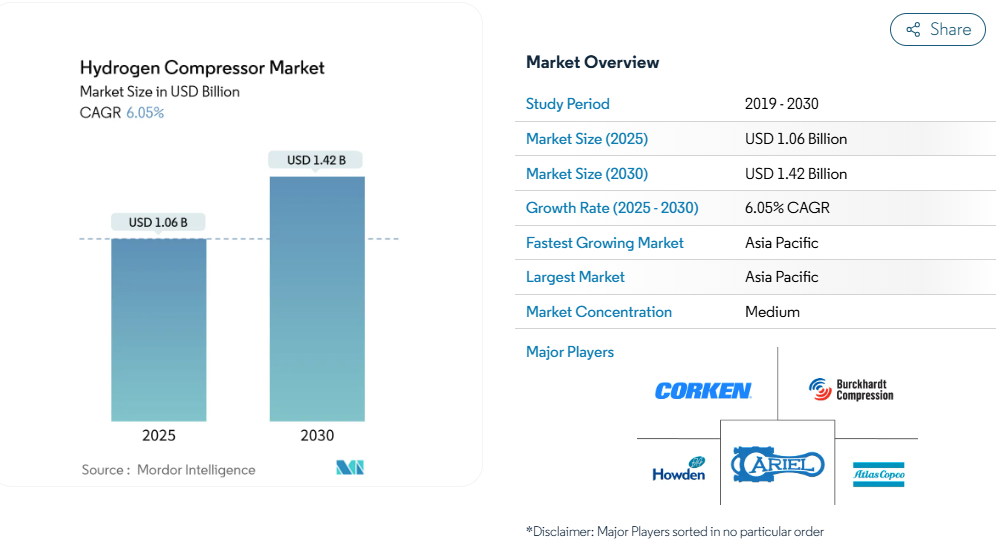

水素コンプレッサー市場の規模は、2025年に10億6,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)6.05%で成長し、2030年までに14億2,000万米ドルに達すると見込まれております。

中期的に、肥料や石油精製所などのエンドユーザー産業における水素需要の増加、ならびに輸送目的での水素パイプラインインフラの世界的な導入拡大といった要因が、予測期間中の水素コンプレッサー市場の成長を牽引すると見込まれます。

- 一方、製造業活動と世界貿易の急激な減少、関税の引き上げ、長期化する貿易政策の不確実性による産業活動および経済活動の減速は、水素を利用する産業からの資本財需要を減少させ、調査対象市場の成長を抑制すると予想されます。

- しかしながら、技術進歩と、太陽光や風力などのクリーンなエネルギー源と組み合わせた電解による水素製造の新規供給源の出現は、市場の成長に十分な機会をもたらす可能性が高いと考えられます。

- 予測期間中、アジア太平洋地域が水素コンプレッサー市場を牽引すると見込まれており、需要の大部分は中国、インド、日本から発生する見込みです。

世界の水素コンプレッサー市場の動向と洞察

エンドユーザー産業における水素需要の増加

世界各国では、特に尿素およびアンモニア生産において、多様な産業分野で水素の利用が拡大しています。この方法では、水素と窒素を融合させてアンモニアを生成し、その後二酸化炭素で処理して尿素を製造します。

水素は、半導体、特殊金属、炭素鋼の製造において極めて重要な役割を果たしています。電子分野では主に還元剤として使用され、高純度水素はガスクロマトグラフィーのキャリアガスとして応用されています。

石油精製や医薬品から製造業に至るまで、水素は小規模から大規模まで、数多くの産業プロセスにおける基盤技術です。冶金分野では還元剤として、化学産業では基礎原料として機能します。特に、肥料やメタノールの主要原料であるアンモニア製造において水素は不可欠であり、メタノールはさらに多様なポリマーの生産に用いられます。

製油所では中間石油製品の精製に水素を活用しています。ニュージーランドに本拠を置く水素協議会(Hydrogen Council)のデータによれば、世界の水素生産量の約55%がアンモニア合成に、25%が製油所に、10%がメタノール生産に割り当てられており、残りの10%がその他の用途に充てられています。

さらに、水素はメタノール(CH3OH)生産においても極めて重要です。メタノールは一酸化炭素の触媒水素化によって合成されます。メタノール需要の増加に伴い、今世紀後半には数多くの大規模プロジェクトが開始される見込みです。具体例として、2025年5月にはデンマーク南部のカッソで世界初の商業規模eメタノールプラントが稼働を開始しました。総投資額1億5000万ユーロ(約167億円)のこの施設は、年間4万2000トン(5300万リットル相当)のeメタノール生産を目指しています。

多くの経済の基盤である鉄鋼産業は、グローバルバリューチェーンにおいて極めて重要な役割を担っています。鉄鋼・鉄生産において水素の重要性が増す中、その需要は大幅な成長が見込まれています。例えば、世界鉄鋼協会(World Steel Association)の2025年3月報告書によると、アラブ諸国における2025年2月の粗鋼生産量は353万1000トンで、前年同月比5.4%の増加となりました。エジプトが89万3600トン(6.4%増)で生産を牽引し、サウジアラビアが81万2800トン(6.3%減)、アルジェリアが46万トン(31.4%増と顕著な伸び)で続きました。アラブ諸国全体の粗鋼生産量は、2025年1月から2月にかけて累計で1.5%増加し、710万トンに達しました。

結論として、様々な最終ユーザー産業における水素需要の増加は、予測期間中の市場成長に大きく影響すると見込まれます。

セグメント分析

化学産業が市場を主導

- 水素コンプレッサーは化学産業において、特にアンモニア・メタノール製造、水素化プロセス、製油所用途で極めて重要な役割を果たします。これらのコンプレッサーは水素ガスの圧力を上昇させ、様々な化学製造に不可欠です。特にグリーン用途における水素需要の急増が、水素コンプレッサー市場の成長を牽引しています。

- 水素は化学産業の中核プロセス、特にアンモニアとメタノールの合成において不可欠です。通常、水素は天然ガスの水蒸気改質法(SMR)により現地で生成され、パイプライン供給は比較的稀です。水素と窒素を結合させて合成されるアンモニアは、肥料や爆発物などの主要原料です。

- インド肥料協会のデータによると、同国の肥料栄養素生産量は着実に増加しています。2022-23年度の48,698.6千トンから、2023-2024年度には50,505.4千トンへと生産量は増加しました。農業を基盤とするインドは、世界有数の肥料生産国かつ消費国として、この分野の重要性を浮き彫りにしています。

- 世界的に農業用肥料の需要は増加傾向にあります。国際肥料工業協会(IFIA)の報告によれば、2018/2019年度の1億8,590万トンから2023/2024年度には1億9,540万トンへと増加しており、同セクターの持続的な成長が裏付けられています。

地域別分析

水素コンプレッサー市場は、技術進歩とクリーンエネルギー源としての水素採用拡大を背景に著しい成長を遂げております。これらのコンプレッサーは、エネルギー、自動車、化学など多様な産業における水素の貯蔵、輸送、利用において重要な役割を担っております。持続可能なエネルギーソリューションとしての水素推進を目的とした政府施策や、世界的な効率的な水素インフラ需要の高まりが、市場をさらに後押ししております。加えて、脱炭素化への注目の高まりと再生可能エネルギー源への移行が、革新的な水素コンプレッサー技術の開発機会を創出しています。また、コンプレッサーの効率性、信頼性、コスト効率を向上させるための研究開発投資が増加しており、予測期間中の市場拡大をさらに後押ししています。

アジア太平洋地域における水素コンプレッサー市場

アジアの水素コンプレッサー市場は、グリーン政策イニシアチブへの政府投資の増加を背景に、著しい成長を遂げています。これらの施策は、水素をクリーンエネルギー源として推進し、世界の持続可能性目標に沿うことを目的としています。中国、日本、韓国などの国々は、多額の資金と戦略的政策に支えられ、水素技術の採用において地域をリードしています。この投資の急増は、水素の生産、貯蔵、流通インフラを強化し、それによって地域全体での水素コンプレッサーの需要を押し上げることが期待されています。

中国における水素コンプレッサー市場

中国は化学、石油、ガス、製造業における力強い成長に支えられ、急成長する水素コンプレッサー市場における主導的地位を確固たるものとしています。これにより、今後数年間にわたる着実で緩やかな拡大が見込まれます。

2024年12月、中国国家統計局は2024年1月から11月までの化学原料・製品製造業の成長率が9.5%であったことを発表しました。政府の財政刺激策に支えられ、この成長は化学業界にとって2025年がより安定した年となることを示唆しています。

中国のプロパン脱水素(PDH)設備容量は、2024年および2025年に大幅な増加が見込まれています。この拡大を推進する要因には、初期資本支出の削減、プロピレン収率の向上、信頼性が高く費用対効果の高いプロピレン供給が含まれ、これらはすべて国のクリーンエネルギー目標と調和しています。OilChem社は、2024年までに年間726万トンの新規PDHユニットが累積で追加され、2025年にはさらに年間605万トンが追加されると予測しています。この生産能力の急増は、水素コンプレッサー市場にとって明るい見通しを示しています。

2025年半ばまでに、中国の精製業界において重要な役割を担う中国石油化工(シノペック)は、内モンゴル自治区において大規模なグリーン水素イニシアチブを主導しております。総額8億3100万米ドルの巨額投資により、年間3万トンのグリーン水素生産を目標としています。この取り組みは、隣接する化学プラントにおける石炭由来の「ブラック水素」への依存度を大幅に低減させ、持続可能性に向けた重要な一歩となるでしょう。

中国の石油化学産業は、石油化学分野における自給自足を目指す国の野心に後押しされ、成長を続けています。この流れを受け、アラムコ、中国石油化工(シノペック)、福建石油化工公司(FPCL)のコンソーシアムは2024年11月、福建省における総合的な製油・石油化学ハブの着工を開始しました。2030年の完成を目指し、年間1600万トンの石油精製ユニット、エチレン生産施設、パラキシレン製造能力、専用原油ターミナルを備えた複合施設となる予定です。

欧州における水素コンプレッサー市場

欧州の水素コンプレッサー市場は、同地域における脱炭素化とクリーンエネルギー源への移行への注目の高まりを背景に、著しい成長を見せております。水素コンプレッサーは水素の貯蔵、輸送、利用において重要な役割を担っており、水素インフラ整備に不可欠な存在です。欧州連合(EU)が2050年までのネットゼロ排出達成を公約していることから、コンプレッサーを含む水素技術への投資は増加が見込まれます。さらに、グリーン水素生産を促進する政府主導の施策や資金支援プログラムが市場の拡大を後押ししています。輸送、エネルギー、製造などの産業における水素の採用拡大も、欧州全域で先進的な水素コンプレッサーソリューションの需要に貢献しています。

フランスにおける水素コンプレッサー市場

水素コンプレッサーは化学・石油ガス分野に留まらず、自動車産業や発電業界でも注目を集めております。さらに、水素パイプライン、地下貯蔵施設、輸出入ターミナルといった国際的な取り組みが、水素貯蔵インフラプロジェクトの開発を牽引しております。低排出水素や水素系燃料に重点を置いたこれらの取り組みは、世界的な脱炭素化の目標と合致するものでございます。

自動車用小売燃料分野において、水素コンプレッサーは水素ガスを加圧し、車両給油ニーズに適合させるために不可欠です。給油システムの要件に応じて、圧縮レベルは一般的に250~700バールの範囲に及びます。運輸部門が脱炭素化へ転換する中、圧縮水素は特に欧州や北米の主要市場において、重要なエネルギーキャリアとしての地位を確固たるものとしています。

2024年9月までに、H2 MOBILITY、ホービガー、アリエルのコンソーシアムは、デュッセルドルフに欧州初となる水素充填ステーションを立ち上げ、水素充填の基準を再定義する予定です。1日あたり5トンを超える供給能力を誇るこのステーションは、水素燃料トラックやバスからの急増する需要に対応する見込みです。

水素セクターのダイナミックなニーズに応えるべく、ARIELとHOERBIGERは協力し、コンパクトで高性能なコンプレッサーを開発いたしました。この最先端技術は、スロバキア・トルナヴァにあるHOERBIGER社の最新鋭施設で生産予定の「HCP 500」水素コンプレッサーパッケージの中核をなすものです。ホービガー独自の「eHydroCOM」システムを搭載したHCP 500は、広範な調整範囲において精密な流量制御を実現し、業界にとって不可欠な資産としての地位を確立しています。

北米における水素コンプレッサー市場

北米における化学産業の拡大は、水素コンプレッサー市場の成長を大きく牽引しております。水素インフラへの投資増加とクリーンエネルギー源としての水素採用拡大に伴い、同地域における水素コンプレッサーの需要は大幅な成長が見込まれます。この傾向は、水素エネルギーを推進する政府施策や水素製造技術の進歩によってさらに後押しされております。北米は、確立された産業基盤と持続可能性への注目の高まりから、世界の水素コンプレッサー市場において重要な地位を占めております。水素の主要消費産業である同地域の化学産業は急速に拡大しており、水素コンプレッサーの需要をさらに押し上げています。加えて、主要市場プレイヤーの存在と継続的な研究開発活動により、同地域における水素コンプレッサーの技術能力が向上することが期待されます。予測期間中は、化学、石油・ガス、エネルギーなど様々な産業における水素の採用拡大を背景に、着実な成長が見込まれます。

米国における水素コンプレッサー市場

水素コンプレッサーは石油・ガス産業において不可欠であり、水素分解や脱硫などのプロセスを支援します。2024年、米国エネルギー情報局(EIA)は石油精製における純水素投入量が2020年比で2.3%増加したと報告しており、精製分野における水素コンプレッサー需要の高まりが浮き彫りとなりました。

化学産業においても、特にアンモニアやメタノールの製造において水素コンプレッサーへの依存度が高まっています。水素はこれらの化学物質の製造や工業用熱源として重要な役割を果たすため、効率的な圧縮システムへの需要が増加しています。

米国水素コンプレッサー市場は、アトラスコプコ、日立製作所、ネル・ハイドロジェンといった主要企業が主導しており、多様な産業ニーズに対応した先進的なコンプレッサー技術を提供しています。これらの企業は、様々な分野における水素圧縮ソリューションの需要拡大に対応し、イノベーションを推進しております。

2024年4月、三井物産エンジニアリング・システムズ株式会社は、水素ステーション施設および生産設備向けに設計された高流量水素コンプレッサーを導入いたしました。本コンプレッサーは、水素を50MPaまで圧縮し、流量95kg/hを実現する能力を有し、水素の貯蔵および流通効率の向上を約束するものでございます。

2025年1月、ヒューストン港湾局はテキサス州及びメキシコ湾岸地域のサプライチェーン成長促進を目的として、米国運輸省より2,500万ドルの助成金を受領いたしました。本助成金はベイポート地区への水素充填ステーション設置に充てられ、トラック向けパイプライン供給ソリューションを提供いたします。

2023年、米国石油精製部門における水素需要は約650万トンに達し、他の全部門を上回り、水素の主要な最終需要部門としての地位を確立しました。これに対し、運輸・燃料部門の水素消費量はわずか10万トンに留まりました。

競争環境

水素コンプレッサー市場は半ば分散状態にあります。主要企業としては(順不同)、Bauer Compressors Inc., Ariel Corporation, Burckhardt Compression AG, Howden Group Ltd, and Atlas Copco Group.などが挙げられます。

最近の業界動向

- 2025年3月:アトラスコプコグループは、プネのタレガオンに27万平方フィート(約2万5,400平方メートル)の先進的な製造工場を開設しました。新施設では、CNG、バイオガス、水素用の空気・ガスコンプレッサーをはじめ、エアドライヤーや医療用フィルターなど、幅広い製品の製造が予定されています。この開発は、クリーンエネルギー源としての水素採用拡大に伴い需要が増加している水素コンプレッサー市場に大きく貢献すると見込まれます。インダストリー4.0の原則を取り入れた同工場は、先進技術と持続可能な実践をシームレスに融合させています。特に、1.3MWの屋上太陽光発電システムが工場のエネルギー需要の約80%を賄い、残りは系統電力で補完されます。

- 2024年4月:三井物産エネルギーシステム株式会社は、水素ステーション設備および水素製造装置向けに特化した高流量水素コンプレッサーの販売開始を発表しました。本コンプレッサーは、流量95kg/hで最大50MPaまで水素を圧縮することが可能です。

水素コンプレッサー産業レポート目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2030年までの市場規模と需要予測(米ドル)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 エンドユーザー産業における水素需要の増加

4.5.1.2 輸送用水素パイプラインインフラの展開拡大

4.5.2 抑制要因

4.5.2.1 製造業活動および世界貿易の急激な減少による産業・経済活動の減速

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

4.8 投資分析

5. 市場セグメンテーション

5.1 技術

5.1.1 単段式

5.1.2 多段式

5.2 タイプ

5.2.1 油ベース

5.2.2 オイルフリー

5.3 エンドユーザー産業

5.3.1 化学

5.3.2 石油・ガス

5.3.3 その他のエンドユーザー産業

5.4 地理(地域別市場分析 {2028年までの市場規模と需要予測(地域のみ)})

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 欧州

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 ロシア

5.4.2.6 北欧諸国

5.4.2.7 スペイン

5.4.2.8 欧州その他

5.4.3 アジア太平洋地域

5.4.3.1 インド

5.4.3.2 中国

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 マレーシア

5.4.3.6 インドネシア

5.4.3.7 タイ

5.4.3.8 アジア太平洋地域その他

5.4.4 中東およびアフリカ

5.4.4.1 サウジアラビア

5.4.4.2 南アフリカ

5.4.4.3 カタール

5.4.4.4 アラブ首長国連邦

5.4.4.5 ナイジェリア

5.4.4.6 エジプト

5.4.4.7 中東・アフリカその他

5.4.5 南アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 コロンビア

5.4.5.4 南米その他

6. 競争環境

6.1 M&A、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Corken Inc.

6.3.2 Ariel Corporation

6.3.3 Burckhardt Compression AG

6.3.4 Hydro-Pac Inc.

6.3.5 Haug Sauer Kompressoren AG

6.3.6 Sundyne Corp.

6.3.7 Howden Group Ltd

6.3.8 Indian Compressors Ltd

6.3.9 Atlas Copco Group

6.3.10 Ingersoll Rand Inc.

*リストは網羅的なものではありません

6.4 市場で事業を展開するその他の主要企業一覧(詳細付き)

6.5 市場順位/シェア(%)分析

7. 市場機会と将来の動向

7.1 水素製造における技術的進歩と新たな供給源

*** 本調査レポートに関するお問い合わせ ***