石油・ガス用ドローンの世界市場(2025-2030):北米、アジア太平洋地域、欧州、南米、中東・アフリカ

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

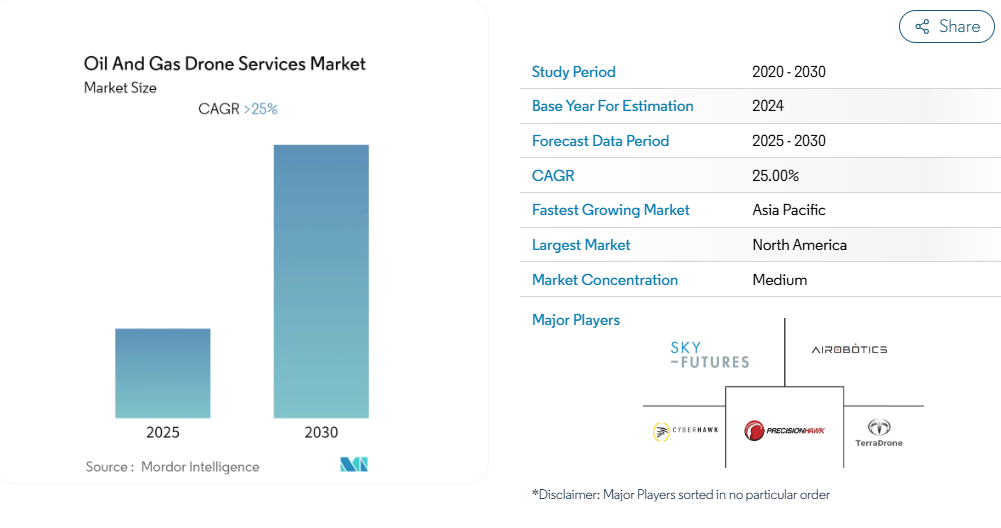

石油・ガスドローンサービス市場は、予測期間中に25%を超える年平均成長率(CAGR)を記録すると見込まれております。

2020年には新型コロナウイルス感染症(COVID-19)の影響により市場はマイナス成長となりましたが、現在はパンデミック前の水準まで回復しております。

中期的には、人工知能(AI)とドローンの統合・導入に加え、メタンガス検知技術やサーマルイメージング技術の発展が、石油・ガス事業者によるドローンの採用拡大を牽引する主要因となっております。これにより、予測期間中に市場がさらに成長することが見込まれます。

- 一方、低速、飛行時間の短さ、ハッカーへの脆弱性、天候への影響を受けやすいといった技術的制約が市場成長を抑制しています。しかしながら、エネルギー需要の急増により、パイプラインや精製所などの石油・ガスインフラへの需要は増加が見込まれ、これにより石油・ガスドローンサービスプロバイダーにとってより大きなビジネスチャンスが生まれるでしょう。

- 北米は予測期間中、主要な石油・ガスドローンサービス市場となる見込みです。上流、中流、下流の全3セクターにおけるドローンの採用拡大により、近い将来、収益面で最大の市場となる見込みです。さらに、地域全体での海洋石油・ガス活動の活発化が、予測期間中の市場成長を牽引すると予想されます。

石油・ガスドローンサービス市場の動向

ドローンと人工知能(AI)の統合が市場を牽引すると予想

- 従来、ドローンは現場内での作業に限定されていました。石油・ガス事業者によるドローン活用は、ドローンへの人工知能(AI)統合、および熱画像技術・メタンガス検知技術の発展によって大きく影響を受けています。こうした進歩により、ドローンの活動範囲は視認範囲(BVLS)を超えた飛行が可能となり、可視領域のみに限定されなくなりました。

- しかしながら、AI技術の発展により、ドローンは視界外でのホバリングが可能となりました。AIの統合により、ドローンは視界外飛行(BVLS)を実現し、人的労力を要さずより多くのデータを収集できるようになりました。収集されたデータはより正確であることが実証されており、石油・ガス事業者が操業中の事故や漏洩を防止するのに役立ちます。

- 現代のドローンは、資産から得られる膨大なデータをより迅速かつ高度に処理します。AIの進化に伴い、これらのドローンは自律的に判断し、さらなる行動を決定する可能性もあります。

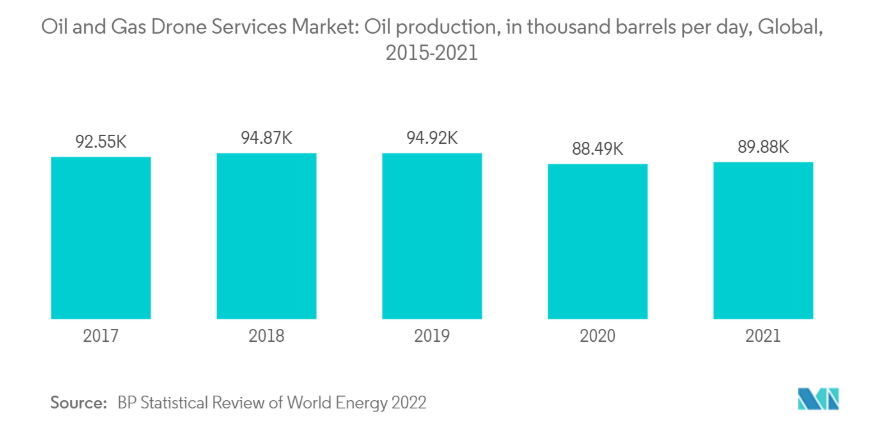

- 2021年の世界の石油生産量は1日あたり8,990万バレルでした。石油生産量は2019年に約9,500万バレルと過去最高を記録しましたが、新型コロナウイルス感染症のパンデミックと輸送用燃料需要への影響により、翌年には顕著な減少が見られました。石油生産量の増加は、石油・ガスドローンサービス市場の成長を促進すると予想されます。

- さらに、石油・ガス企業は人工知能(AI)を活用し、ガソリン製造に必要な未加工炭化水素やその他の資源の掘削・採掘を行っています。AIは、陸上・海上を問わず掘削作業を正確に誘導する精密な知見を提供するアルゴリズムの開発を支援します。精密掘削は貫通率を高めると同時に、事故・火災・油流出の危険性を低減します。

- さらに、AI統合型センサーは、人間の操作なしでも閉鎖された建物内を容易に移動でき、壁との衝突リスクが低減されました。これらの技術の継続的な進化に伴い、ドローンの応用範囲は拡大し、市場を牽引すると予想されます。

- したがって、上記の要因に基づき、予測期間中にドローンと人工知能(AI)の統合が市場を牽引する可能性が高いと考えられます。

北米が市場を主導

- 北米はドローンサービスの主要市場であり、予測期間中も最大の市場シェアを維持すると見込まれます。米国が北米を主導しており、同地域における海洋石油・ガス活動の増加が予測期間中の市場成長を牽引すると予想されます。

- メキシコ湾深海での最近の発見により、深海および超深海サイトでの探査活動が増加すると予想される一方、浅海域の埋蔵量は期間中に減少すると見込まれます。これにより、米国における深海活動向けの石油・ガスドローンサービスの需要が促進されると予想されます。

- シェル・カナダ社とBPカナダ社による二つの別個の掘削計画は完了しましたが、商業的発見の兆候は見られません。この結果、カナダにおける石油・ガスドローンサービス市場は縮小する可能性が高いと結論づけられます。これは、12件の有効な探査ライセンスが近く更新されない場合、石油・ガス探査活動の減少が見込まれるためです。さらに、セーブル・オフショア・エナジー計画およびディープ・パヌーク計画の廃止作業が進行中です。十分な市場アクセス不足、規制不確実性の増加、および前述の2プロジェクトの廃止は、今後数年間でカナダの海洋石油・ガス産業の競争力を低下させ、ひいては石油・ガス用ドローンサービスの需要に影響を与える可能性が高いです。

- さらに、米国には90万箇所以上の石油・ガス井戸パッドと50万マイル以上のパイプラインが存在し、これら全てが定期的な点検と監視を必要としています。アメリカン・ロボティクス社は、石油・ガス分野向けドローン・イン・ア・ボックス市場の全世界TAM(総市場規模)を220億米ドルと予測しています。これにより、予測期間中に石油・ガス向けドローンサービスの需要が創出される見込みです。

- したがって、外国企業による国内上流部門への投資増加と石油・ガス探査活動の拡大が、同地域の石油・ガスドローンサービス市場需要を牽引すると見込まれます。

石油・ガスドローンサービス業界の概要

石油・ガスドローンサービス市場は中程度の分散状態にあります。市場における主要プレイヤー(順不同)には、Terra Drones, Airobotics Ltd, PrecisionHawk, and Cyberhawk Innovations Limited.などが挙げられます。

石油・ガスドローンサービス市場ニュース

2022年7月:American Robotics社は、自律型Scout Systemドローンに新機能を追加し、石油・ガス施設の視覚検査を自律的に実施可能と発表しました。高解像度RGBカメラとサーマルカメラを搭載することで、上流・中流石油・ガス資産の定期的かつ高付加価値な検査を実現します。

2022年10月:ヴォラトゥスはシナジー社との戦略的提携により、カナダ西部で急成長中の石油・ガス産業市場へ即時参入する見込みです。この協業により、ヴォラトゥスの最先端ドローンハードウェア、包括的サービス、専門パイロット訓練プログラムのポートフォリオが大幅に拡充されます。同社は本契約が独立した合意に基づくものであり、両社がそれぞれの利益を追求しつつも相互に補完し合い、連携によって事業基盤を強化することを目的としていると述べています。

石油・ガスドローンサービス市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(百万米ドル)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.2 抑制要因

4.6 サプライチェーン分析

4.7 業界の魅力度 – ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 地域別

5.1.1 北米

5.1.2 アジア太平洋地域

5.1.3 ヨーロッパ

5.1.4 南アメリカ

5.1.5 中東およびアフリカ

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Precisionhawk

6.3.2 Airobotics Ltd

6.3.3 Cyberhawk Innovations Limited

6.3.4 Sky-Futures Limited

6.3.5 Phoenix LiDAR Systems

6.3.6 Viper Drones

6.3.7 SkyX Systems Corp.

6.3.8 Terra Drone Corporation

※記載は一部です

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***