石油・ガス下流の世界市場(2025-2030):製油所、石油化学プラント

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

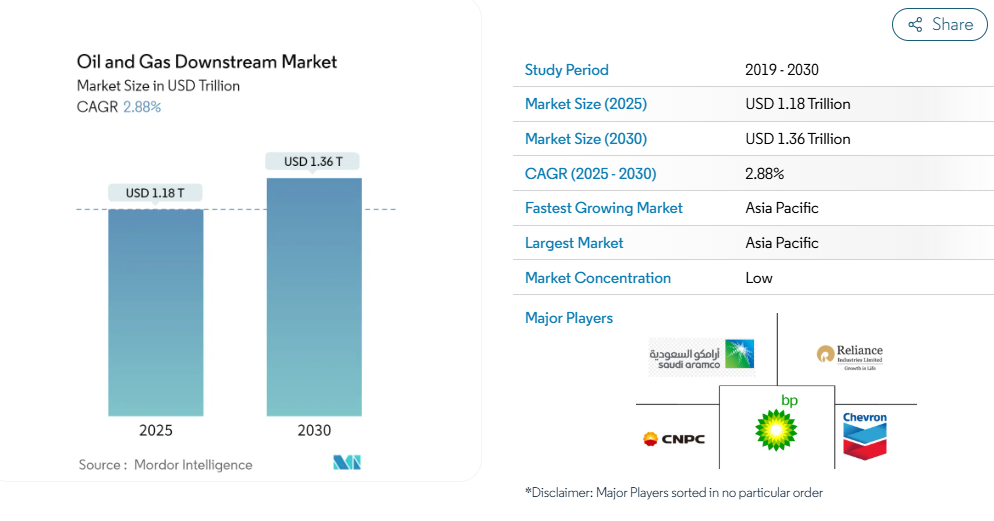

石油・ガス下流市場の規模は、2025年に1兆1800億米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)2.88%で推移し、2030年までに1兆3600億米ドルに達すると見込まれております。

中期的には、アジア太平洋地域および中東における精製能力の増加、ならびに発展途上国における工業化の進展といった要因が、予測期間中の石油・ガス下流市場を牽引すると見込まれます。

一方、先進国および新興経済国における低燃費車のシェア拡大と電気自動車の普及率向上は、予測期間中の市場成長を阻害する要因となる見込みです。

- しかしながら、精製および石油化学セクターのデジタル化と近代化により、精製コストとプロセス損失の削減が見込まれます。これにより、予測期間中に市場に新たな機会が生まれると予想されます。

- アジア太平洋地域は石油・ガス下流市場を主導しており、需要の大部分は中国、東南アジア、インドから生じています。

石油・ガス下流市場の動向

製油所セグメントが市場を主導すると予想されます

- 製油所とは、原油を処理し、ガソリン、ディーゼル燃料、ジェット燃料、暖房用油、石油化学製品などの精製製品に変換する産業施設です。製油所は、エネルギーおよび化学製品の需要を満たす精製製品を供給することで、石油・ガス産業の下流部門において重要な役割を果たしています。

- 製油所は、石油生産地域、主要な輸送ルート、主要な需要拠点の近くに戦略的に立地しています。主要な精製拠点は、北米、ヨーロッパ、アジア太平洋、中東・アフリカなどの地域に存在します。

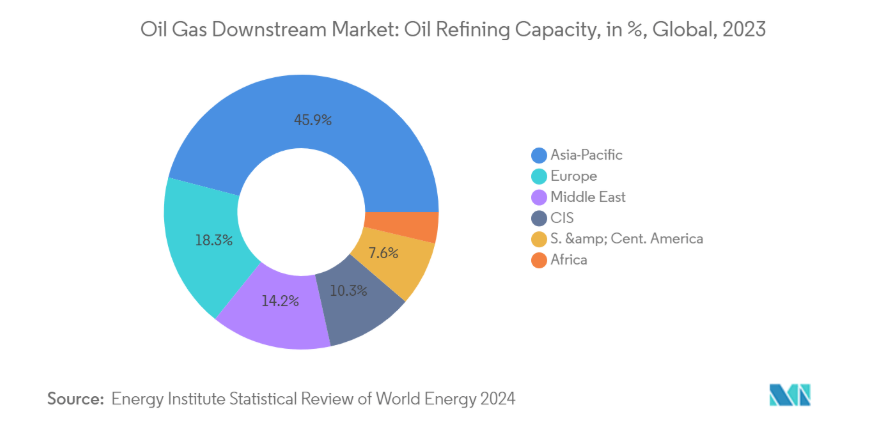

- さらに、各国は処理能力向上のため製油所の強化に注力しています。例えば、エネルギー機関の「世界のエネルギー統計レビュー」によれば、2023年時点でアジア太平洋地域は世界の精製能力の約36.2%を占め、北米は21.2%となっています。

- 複数の企業が既存製油所への投資を通じて精製能力の拡大を図っています。例えば2023年3月、タイ石油公社(Thai Oil Public Company Limited)は、シラチャ製油所の精製能力を現行の28万バレル/日から40万バレル/日増強する計画を発表しました。本プロジェクトは約5億米ドルを投じ、2025年までの完成を予定しています。

- また、複数の企業が世界各地で製油所建設に投資しています。例えば2023年4月、インド大使はモンゴル初の石油製油所がインドの支援により建設中であり、2025年までに完成予定であると発表しました。同プロジェクトは12億米ドルのインド政府による低利融資により資金調達され、モンゴル石油精製所の第一段階は2023年末までに完成予定です。同精製所の年間処理能力は約150万トンとなる見込みです。

- さらに2023年3月には、タイ石油公社が2023年から2025年にかけて10億米ドルを首都圏に投資し、事業拡大を図る計画を発表しました。このうち5億米ドルは、クリーン燃料プロジェクト(CFP)戦略の一環として、製油所能力の拡張と高付加価値燃料製品への転換に充てられます。同社は、タイ・シラチャにおける石油精製能力を28万バレル/日から40万バレル/日に拡大し、燃料油をディーゼルやジェット燃料などの高付加価値製品へ転換する計画です。

- また、多くの国々で政府が新規製油所建設に向けた複数の取り組みを進めています。例えば、2023年2月にはインド政府がHPPCLラジャスタン製油所(HRRL)プロジェクトが2024年1月までに完成し、同年中に完全稼働を開始する見通しであると発表しました。エネルギー大臣によれば、政府はナレンドラ・モディ首相に対し、2024年1月に同製油所の開所式を執り行うよう要請する予定です。

- したがって、既存製油所の精製能力増強と新規製油所の設立は、世界の石油・ガス下流部門の成長を牽引すると予想されます。

アジア太平洋地域が市場を主導すると予想される

- アジア太平洋地域の石油・ガス下流市場は、同地域の新興経済国におけるエネルギー需要の増加を背景に、堅調な成長を見せています。人口増加と工業化が進む中国やインドなどの国々では、エネルギー消費量が急増しており、精製能力の拡大、既存製油所の近代化、石油化学コンビナートの開発など、下流事業への投資が活発化しています。

- 世界エネルギー統計レビューのデータによると、2023年時点でアジア太平洋地域の石油精製能力は1日当たり3,740万バレルに達しました。2023年時点で、インドは世界の石油精製能力の約4.9%を占めております。精製石油製品への需要増加を受け、下流企業は新規プロジェクトへの投資や既存施設の拡張を進めております。

- 例えば2023年9月には、インド首相がビナにおけるバーラト石油公社(BPCL)の製油所拡張および新規石油化学プロジェクトの起工式を行いました。この拡張プロジェクトにより、BPCLの製油能力は年間780万トンから1,100万トンへ増加する見込みです。さらに年間220万トン以上の石油化学製品を生産する製造複合施設も建設されます。プロジェクト費用は59億米ドルです。

- 2023年時点で、中国の石油精製能力は世界の17.9%を占めています。同国の石油化学・製油セクターは、予測期間中も好調が持続すると見込まれています。

- 2023年3月、サウジアラムコと中国パートナー企業は、中国北東部における石油化学・製油プロジェクトの全操業を2026年に開始し、同国の増加する石油化学製品・燃料需要に対応する方針を発表しました。遼寧省盤錦市に建設予定のこのプロジェクトは総額100億米ドル規模と見込まれ、アラムコにとって中国における2件目の大規模な製油・石油化学投資となります。

- さらに2023年3月には、韓国ロッテグループの子会社であるロッテケミカルインドネシアが、インドネシア・バンテン州における石油化学コンビナート建設のための資金調達に成功しました。LINEプロジェクトとして知られるこの事業は、PTロッテケミカルインドネシアにとって総額39億米ドルの重要な投資となります。2025年の完成時、LINE石油化学コンプレックスは年間100万トンのエチレンと52万トンのプロピレンを製造する能力を有します。

- したがって、各国の精製・石油化学セクターへの投資増加と既存のダウンストリームインフラの拡充により、予測期間中は同地域が石油・ガス下流市場を主導すると見込まれます。

石油・ガス下流産業の概要

石油・ガス下流市場は中程度の分散状態にあります。主要な市場プレイヤーには、Reliance Industry Limited, BP PLC, Saudi Aramco, China National Petroleum Corporation, and Chevron Corporation.などが挙げられます。

石油・ガス下流市場ニュース

- 2023年11月:インドを代表する石油・ガス生産企業であるONGCは、エネルギー転換に向けた汎用な準備の一環として、原油を直接高付加価値化学製品へ転換する2つの石油化学プラント建設に約1兆ルピーを投資する意向を発表しました。

- 2023年6月:SCGケミカルズは、ベトナムの石油化学プラント「ロンソン石油化学」において、2023年9月までに生産を開始すると発表しました。同プラントは約54億米ドルを投じて建設され、ポリエチレン、ポリプロピレン、その他の基礎化学製品などの生産が予定されています。

石油・ガス下流市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(米ドルベース)

4.3 石油・ガス生産シナリオ(2013年~2029年)

4.4 石油・ガス消費シナリオ(2013年~2029年)

4.5 精製処理能力(2013年~2029年)

4.6 主要プロジェクト情報

4.6.1 既存プロジェクト

4.6.2 計画中のプロジェクト

4.6.3 今後のプロジェクト

4.7 原油価格動向分析(2013年~2023年)

4.8 最近の動向と進展

4.9 政府の政策と規制

4.10 市場動向

4.10.1 推進要因

4.10.1.1 アジア太平洋地域および中東における精製能力の増加

4.10.1.2 発展途上国における工業化の進展

4.10.2 抑制要因

4.10.2.1 電気自動車の普及拡大

4.11 サプライチェーン分析

4.12 ポーターの5つの力分析

4.12.1 供給者の交渉力

4.12.2 消費者の交渉力

4.12.3 新規参入の脅威

4.12.4 代替製品・サービスの脅威

4.12.5 競争の激しさ

5. 市場セグメンテーション

5.1 種類別

5.1.1 精製所

5.1.2 石油化学プラント

5.2 地理(地域別市場分析 {2029年までの市場規模および需要予測(地域のみ)})

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 北米その他

5.2.2 ヨーロッパ

5.2.2.1 フランス

5.2.2.2 イタリア

5.2.2.3 ドイツ

5.2.2.4 イギリス

5.2.2.5 スペイン

5.2.2.6 北欧諸国

5.2.2.7 トルコ

5.2.2.8 ロシア

5.2.2.9 その他のヨーロッパ諸国

5.2.3 アジア太平洋地域

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 インドネシア

5.2.3.4 日本

5.2.3.5 韓国

5.2.3.6 マレーシア

5.2.3.7 タイ

5.2.3.8 ベトナム

5.2.3.9 アジア太平洋地域その他

5.2.4 南米

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 コロンビア

5.2.4.4 南米その他

5.2.5 中東およびアフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 ナイジェリア

5.2.5.5 カタール

5.2.5.6 エジプト

5.2.5.7 中東・アフリカその他

6. 競争環境

6.1 M&A、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Reliance Industries Ltd

6.3.2 Royal Dutch Shell PLC

6.3.3 The Dow Chemical Company

6.3.4 BP PLC

6.3.5 Saudi Aramco

6.3.6 Indian Oil Corporation Limited

6.3.7 China National Petroleum Corporation

6.3.8 Total SA

6.3.9 Chevron Corporation

*リストは網羅的なものではありません

6.4 その他の主要企業一覧

6.5 市場順位/シェア(%)分析

7. 市場機会と将来動向

7.1 精製・石油化学セクターのデジタル化と近代化

*** 本調査レポートに関するお問い合わせ ***