動力機器の世界市場(2025-2030):発電機、変圧器、開閉装置、遮断器、電力ケーブル、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

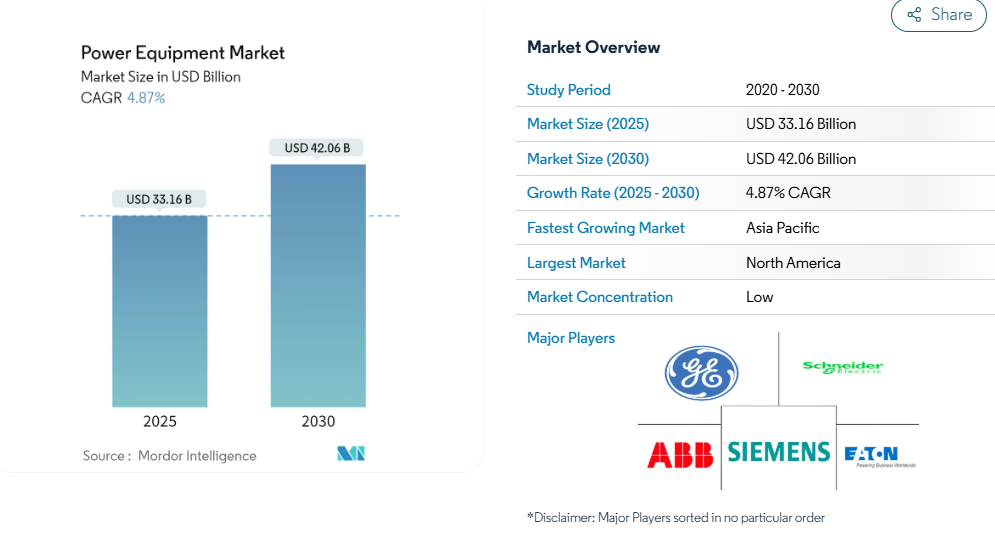

電力機器市場の規模は、2025年に331億6,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.87%で成長し、2030年までに420億6,000万米ドルに達すると見込まれております。

ラテンアメリカの電力設備市場は、主要経済圏における急速な工業化と都市化を背景に、大きな変革期を迎えております。ブラジル、アルゼンチン、メキシコ、チリなどの国々では、エネルギー需給ギャップを埋めるため、新たな送電線や変電所の建設を通じて送配電網の強化を積極的に進めております

この拡大傾向は特にコロンビアで顕著であり、2022年から2023年にかけて5%という目覚ましい発電量増加を記録し、チリを上回りました。これは同国の過去10年間の平均成長率3%を大幅に上回る数値です。インフラ開発への地域の取り組みは、ブラジルにおける電力消費量の予測からも明らかです。2027年までに590テラワット時(TWh)を超えると予想されており、電力設備および配電システムへの多額の投資が必要となる見込みです。

市場では、再生可能エネルギーの統合と送電網の近代化に向けた顕著な変化が起きております。チリの電力部門はこの移行を体現しており、2023年時点の設備容量は34.27ギガワットに達し、そのうち41%が再生可能エネルギー由来となっております。この変革は、主要産業プレイヤーによる多額の投資によって支えられており、2023年12月にWEG社が発表した、ブラジル、メキシコ、コロンビアにおける変圧器生産拡大のため3年間で2億4345万米ドルを投資し、生産能力を約50%増強する計画がその証左です。

風力エネルギー分野における最近の動向は、電力機器産業の構造を再構築しています。2023年12月には、明陽スマートエネルギーがブラジルにおける陸上風力発電プロジェクト向けに240MWの優先供給契約を獲得し、一方、アクシオナ・エネルギアはペルーのサン・フアン・デ・マルコナ風力発電所(135.7MW)の稼働に成功しました。これらの動きは、戦略的な設備供給契約によって補完されています。例えば、2024年6月にはエレトロブラス・フルナス社がリオデジャネイロの西部地区変電所拡張向けにWEG社から電力変圧器を購入するなど、同地域が送電網インフラ強化に注力していることを示しています。

電力設備の技術的高度化と効率改善が進む市場環境が特徴的です。ペルーの電力セクターもこの進展を示しており、2024年1月から7月までの発電量は30.22テラワット時(TWh)を記録、前期の29.46TWhから2.57%の増加となりました。この成長は、スマート変圧器、高効率風力タービン、近代的な固定式エンジンなど、電力設備における先進技術の導入によって支えられています。これらの技術は、地域の多様な地形において送電網の安定性を維持し、電力配電効率を向上させる上で極めて重要です。

電力設備市場の動向

増加する電力需要とインフラ開発

急速な人口増加、都市化、工業化に牽引される世界的な電力需要の拡大は、電力設備市場の主要な推進力であり続けています。この需要増加に伴い、送電設備や配電インフラへの大規模な投資が不可欠です。例えば2024年3月には、EIBグローバルとエクアドル国営企業であるエクアドル電力公社(CELEC EP)が、エクアドルとペルーを結ぶ電力連系プロジェクトのエクアドル区間開発に向け、1億2500万米ドルの融資契約を締結しました。本プロジェクトには、エクアドルのチョリージョス変電所からペルーのヌエバ・ピウラ変電所まで延びる550キロメートルの高圧送電線が含まれており、需要増大に対応するために必要なインフラ整備の規模を示しています。

ラテンアメリカ全域における送配電網の拡張は、この傾向をさらに裏付けるものです。2024年7月には、チリのトランスエレック・ホールディングス・レンタスがGEバーノバと提携し、チリ北部におけるアナ・マリア変電所およびモンテ・ミナ変電所プロジェクト向けに同期コンデンサと高圧変電所の納入を決定しました。同様に、2024年4月にはコロンビア国家環境許可庁(ANLA)が、150MWの発電容量を有するアマネセル太陽光発電所プロジェクトを承認しました。このプロジェクトには、国家連系システムに接続する230kV送電線が含まれています。こうした開発は、信頼性の高い電力供給を確保し、増加する需要に対応するための配電設備への継続的な投資を浮き彫りにしています。

再生可能エネルギー統合と送電網の近代化

再生可能エネルギー統合に向けた世界的な動きは、特に送配電インフラにおいて電力設備への大きな需要を生み出しています。国際再生可能エネルギー機関(IRENA)によると、2022年の世界の再生可能エネルギー設備容量は3,371.8GWに達し、2021年から9.5%という大幅な成長を示しました。この移行には、再生可能エネルギー源の間欠性を処理するための専門的な電力システムが不可欠です。例えば、2023年12月には明陽スマートエネルギーがブラジルにおける陸上風力発電プロジェクト向けに240MWの優先供給契約を獲得しました。これにはMySE 4.0-156モデル30基とMySE 6.25-172モデル19基が含まれており、再生可能エネルギープロジェクトにおける先進的な電力設備の需要拡大を示しています。

再生可能エネルギー源に対応するための送電網近代化の必要性は、スマートグリッド技術や電力設備のアップグレードへの投資を促進しています。2024年5月には、エクアドルのセントロスル社がグリッドスペルティーズ社と技術提携を結び、配電網の刷新とデジタル化を推進。スマートメーター導入や送電網インフラ整備に重点を置いています。同様に、2024年6月には、ENGIEチリ社がレンゴにおける送電プロジェクトの環境認可を取得し、同地域における同社初の送電プロジェクトとなりました。これらの進展は、送電網の安定性と信頼性を維持しつつ再生可能エネルギー源の統合を促進する上で、近代的な電力システムの重要性が増していることを示しています。

産業成長と都市化

ラテンアメリカ全域における急速な工業化と都市化の進展は、様々な分野で産業用電力機器に対する大きな需要を生み出しています。2024年2月には、フロイデンベルク・メディカル社がコスタリカに2500万米ドルを投資し、第2生産拠点の建設を開始しました。これは産業拡大が電力機器需要を牽引していることを示す事例です。さらに、2024年1月に発表されたアマゾン・ウェブ・サービス社によるチリ・サンティアゴでの2億500万米ドル規模のデータセンター計画に代表されるように、データセンターの急増は、デジタル変革を支える信頼性の高い商用電力機器への需要が高まっていることを示しています。

建設セクターの成長も、電力設備需要の重要な推進要因です。コスタリカ国内だけでも、国立統計・国勢調査機関(INEC)の報告によれば、2022年には44,265件の建設プロジェクトが実施され、前年比9.2%増となりました。このうち24,418戸の住宅建設が承認されています。この建設ブームには、変圧器、配電システム、バックアップ電源ソリューションを含む大規模な電力インフラ整備が不可欠です。同様に、パナマ海事局は2040年までの港湾インフラ開発に向けた30億米ドル規模のプロジェクトポートフォリオを発表しました。26の港湾を対象としたこの計画では、運営効率化のために大規模な電力機械設備の導入が求められています。

政府政策と投資動向

再生可能エネルギー導入と送電網近代化を支援する政府の施策・政策が、電力設備への大規模投資を牽引しております。コロンビアでは、2030年までに非従来型再生可能エネルギーの割合を1%から12%へ引き上げるという政府の公約が、数多くの電力インフラプロジェクトを促進しております。その一例として、エネル社が2023年12月に国際金融公社(IFC)から3億米ドルの融資を獲得し、コロンビアにおける送配電プロジェクト(高圧送電線4.1km、中圧配電線50kmの開発を含む)を実施することが挙げられます。

支援的な規制枠組みと投資インセンティブの導入が、市場の成長を継続的に牽引しています。例えば、エクアドルが2019年に発表した電力マスタープランでは、2031年までに1.4ギガワットの新規再生可能エネルギー容量を系統に組み込むという野心的な目標を掲げており、これには系統インフラへの大規模な投資が伴います。政府は2022年以降、国家送電システムに2億4100万米ドル、3つの新規高圧送電線プロジェクトに3億4000万米ドルを投資しています。同様に、チリが2030年までに電力の70%を再生可能エネルギーで賄うという公約を掲げたことで、電力設備インフラへの大規模な投資が進んでいます。チリ再生可能エネルギー協会(ACERA)は、2022年から2025年にかけて年間5.0ギガワット以上の再生可能エネルギーが追加されると予測しています。

セグメント分析:電力設備

電力設備市場における風力タービンセグメント

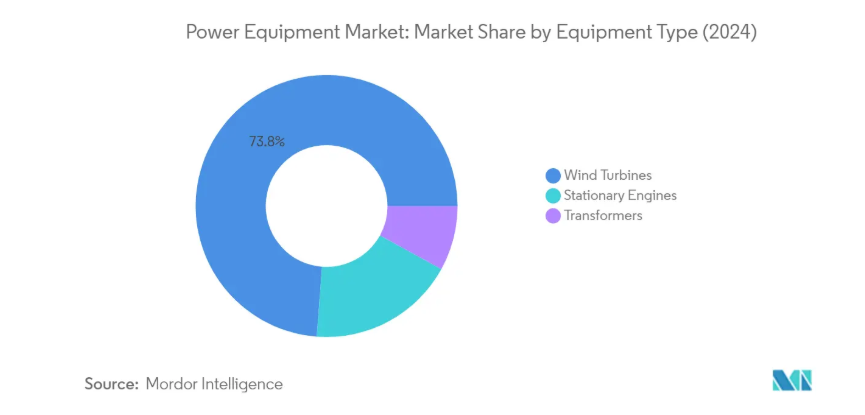

風力タービンセグメントは、2024年にラテンアメリカ電力設備市場の約74%を占め、市場を支配しています。この圧倒的な市場シェアは、主要な南米アメリカ諸国における野心的な再生可能エネルギー目標と、風力エネルギーインフラへの多額の投資によって支えられています。コロンビア、チリ、ブラジルなどの国々は、複数の大規模風力発電所プロジェクトを推進し、この動きを主導しています。タービン設計と効率性における技術的進歩により、風力発電は発電設備としてますます魅力的な選択肢となっており、このセグメントの優位性はさらに強化されています。さらに、このセグメントは、支援的な政府政策や、特に2030年までに電力の70%を再生可能エネルギーで賄うことを目指すチリなどの国々における、地域全体の風力エネルギー開発への民間セクターの参加増加の恩恵を受けています。

発電設備市場における固定式エンジンセグメント

固定式エンジンセグメントは、特に電力網へのアクセスが不安定な地域や産業用途において、ラテンアメリカの発電設備市場において重要な構成要素です。このセグメントは、鉱業、石油・ガス、製造業など様々なエンドユーザー産業からの需要増加に牽引され、着実な成長を遂げています。特に遠隔地の産業拠点や停電が発生しやすい地域において、信頼性の高いバックアップ電源ソリューションへの需要が高まっていることが、このセグメントの成長を支えています。ブラジルやメキシコなどの国々における製造施設の拡大、ならびにチリやペルーにおける鉱業セクターの成長が相まって、固定式エンジンの需要を継続的に牽引しております。加えて、エンジン効率や環境規制対応における技術的進歩が同セグメントで進み、これらの産業用動力機器ソリューションが産業ユーザーにとってより魅力的なものとなっております。

電力設備市場のその他のセグメント

変圧器セグメントは、ラテンアメリカ全域の送電・配電ネットワークにおける重要インフラとして、電力設備市場で極めて重要な役割を担っています。このセグメントは、送電網の近代化や再生可能エネルギー源の既存電力網への統合に不可欠です。ブラジルにおける送電網開発計画やチリの送電網強化イニシアチブなど、大規模な送電網拡張・近代化プロジェクトを実施している国々において、このセグメントの重要性は特に顕著です。変圧器セグメントは、地域の成長する産業部門や都市開発プロジェクトを支える上でも極めて重要であり、ユーティリティスケール電力配電から産業運営まで、様々な用途に必要な電圧変換機能を提供しています。

電力設備市場の地域別セグメント分析

南米の電力設備市場

南米の電力設備市場は、コロンビア、エクアドル、チリ、ペルーなどの主要国における再生可能エネルギーの導入拡大とインフラ開発に牽引され、堅調な成長を示しています。同地域では、風力発電プロジェクト、送電インフラ、送電網近代化イニシアチブへの大規模投資により、エネルギー環境が大きく変革しています。南米アメリカ各国は、特に風力発電を中心とした再生可能エネルギー開発を促進するため、支援政策や規制枠組みを実施しており、これが風力タービン、変圧器、定置用エンジンなどの電力設備の需要を牽引しています。

チリの電力設備市場

チリは南米アメリカにおける電力設備市場において主導的な存在として台頭し、2024年には地域市場シェアの約43%を占める見込みです。同国の主導的立場は、野心的な再生可能エネルギー目標と包括的なエネルギー転換戦略によって支えられています。チリの電力設備セクターは、クリーンエネルギー導入と送電網近代化を促進する政策を通じた強力な政府支援の恩恵を受けています。ホリゾンテ風力発電所やアントファガスタ地域における複数のプロジェクトなど、大規模な風力発電所プロジェクトへの多額の投資が実施されています。チリの強固な規制枠組みと、2040年までに石炭火力発電所を段階的に廃止するという公約が、近代的な電力設備の需要を継続的に牽引しています。

ペルーの電力設備市場

ペルーは南米アメリカで最も成長が著しい市場として際立っており、2024年から2029年にかけて約18%の成長率が予測されています。同国の電力設備分野における急速な拡大は、野心的な再生可能エネルギー目標と風力エネルギープロジェクトへの多額の投資によって推進されています。ペルーの成長は、特に沿岸地域における風力発電の戦略的な地理的優位性によって支えられています。同国は国際的な開発事業者から多額の投資を誘致しており、イグニス社などの企業が主要な風力発電プロジェクトを発表しています。エネルギーミックスの多様化と従来型電源への依存度低減に向けたペルーの取り組みは、発電設備メーカーやサプライヤーにとって継続的な機会を創出しています。

中米の発電設備市場

中米の発電設備市場は、グアテマラ、エルサルバドル、コスタリカ、ホンジュラスにおける再生可能エネルギーインフラへの投資拡大が特徴です。同地域では、風力発電の開発と送電網の近代化に重点を置いたエネルギー多様化戦略が積極的に推進されています。中央アメリカ諸国は、中央アメリカ電力系統連系システム(SIEPAC)を通じた地域統合の取り組みに支えられ、電力インフラの改善と再生可能エネルギー容量の拡大に向けた様々な施策を実施しています。

グアテマラの電力設備市場

グアテマラは中央アメリカの電力設備市場をリードしており、2024年には地域市場シェアの約33%を占めています。同国の優位性は、包括的なエネルギー開発戦略と電力インフラへの多額の投資によって支えられています。グアテマラは再生可能エネルギー容量の拡大、特に風力発電において著しい進展を遂げています。同国の電力機器セクターは、「2019-2032年農村電化政策」や「2013-2027年エネルギー政策」など、様々な施策を通じた強力な政府支援の恩恵を受けています。

グアテマラにおける電力設備市場の成長

グアテマラはまた、2024年から2029年にかけて約24%の成長率が予測される中米で最も成長の速い市場として浮上しています。同国の並外れた成長は、野心的な再生可能エネルギー目標と電力設備インフラ開発への多額の投資によって推進されています。グアテマラの電力設備分野における急速な拡大は、増加する電力需要、成長する産業開発、支援的な政府政策など、様々な要因によって支えられています。同国が掲げる99%の電化率達成と送電網拡張への取り組みは、電力機器メーカーにとって大きなビジネスチャンスを生み出しています。

カリブ海地域の電力機器市場

カリブ海地域の電力機器市場は、ドミニカ共和国、ジャマイカ、プエルトリコ、トリニダード・トバゴなど多様な経済圏で構成され、各地域が独自のエネルギー需要と開発優先事項を有しています。地理的特性と自然災害への脆弱性から、同地域は電力システムインフラ開発において特有の課題に直面しています。ドミニカ共和国は包括的な再生可能エネルギー施策と産業成長を背景に、地域最大の市場として台頭しています。ジャマイカは野心的な再生可能エネルギー目標と電力システムインフラ近代化の継続的取り組みにより、カリブ諸国の中で最も有望な成長可能性を示しています。

電力設備業界の概要

電力設備市場における主要企業

ラテンアメリカの電力機器市場には、グローバルな業界リーダーと地域専門企業が混在しており、WEG、ベスタス、ノルデックス、シーメンスガメサ、ゴールドウィンドなどの企業がこの分野をリードしています。これらの電力機器企業は、特に地域の要件に適応した先進的な風力タービンや変圧器の開発において、強力な製品革新能力を発揮しています。ブラジル、メキシコ、アルゼンチンなどの主要市場に製造拠点を戦略的に配置することで、市場対応力の向上と現地生産を実現し、優れた事業運営能力を証明しています。各社は技術革新、特にスマート変圧器や再生可能エネルギー統合ソリューションなどの分野に注力しています。現地企業との戦略的提携や協業は市場浸透と拡大に不可欠となり、研究開発センターへの投資は地域への長期的なコミットメントを示しています。また、顧客価値提案を強化するため、サービスネットワークとアフターサービス支援インフラの拡充に向けた継続的な取り組みも見られます。

グローバル技術リーダーが主導する市場

ラテンアメリカの電力機器市場は、多国籍企業の強力な存在感と新興地域プレイヤーが共存する中程度の統合レベルを示しています。グローバル複合企業は技術的専門性と広範な研究能力を活用して市場リーダーシップを維持し、一方、地域専門企業は地域の要件に対する深い理解と確立された流通ネットワークを強みとしています。市場構造は、競争力のある価格戦略と技術的提供を通じて存在感を拡大しているアジアメーカー、特に中国企業の参加増加に伴い変化しています。競争環境はさらに、発電設備と配電設備の包括的なポートフォリオを提供する統合ソリューションプロバイダーの存在によって形成されており、新規参入者にとって高い参入障壁が生じています。

市場では、主に地理的プレゼンスの拡大と技術の強化を目的とした、大規模な合併・買収活動が活発化しています。企業は特定の製品セグメントや地域市場における地位強化のため、戦略的買収を積極的に推進しています。サプライチェーンの重要部品を管理し、業務効率を高めるため、産業統合戦略がより一般的になりつつあります。競争環境は、国際的な専門知識と現地市場の知見・確立されたネットワークを組み合わせた、グローバル企業と現地企業間の合弁事業増加の傾向にも影響を受けています。こうした提携は、地域の規制要件への対応や大規模プロジェクトの確保において特に重要です。

イノベーションと持続可能性が将来の成功を牽引

ラテンアメリカ電力機器産業における成功は、地域の持続可能性目標と技術進歩のニーズに企業が対応できる能力にますます依存しています。市場リーダー企業は、グリーンテクノロジーソリューション、特に再生可能エネルギー統合能力や省エネルギー機器への投資を通じて地位を強化しています。スマートグリッド技術の開発と電力機器のデジタル化は、競争優位性を維持する上で不可欠となっています。企業はまた、予測保全や遠隔監視機能を含む包括的なサービスポートフォリオの構築に注力し、より強力な価値提案を創出しています。顧客関係管理と現地での存在感は重要な成功要因となっており、企業は地域トレーニングセンターや技術サポート施設の設立を進めています。

新興企業や挑戦者にとって、市場参入と成長戦略は、サービスが行き届いていない市場セグメントや地理的領域を特定し、それらに対応することに焦点を当てる必要があります。成功要因には、品質基準を維持しつつ地域仕様を満たす費用対効果の高いソリューションの開発が含まれます。規制要件、特に環境コンプライアンスやエネルギー効率基準に関連する要件を順守する能力は、ますます重要になっています。企業はまた、エンドユーザーが統合ソリューションを好む傾向の高まりや、アフターサービスネットワークの重要性増大も考慮しなければなりません。遠隔地向けマイクログリッドソリューションや再生可能エネルギー用途向け特殊変圧器など、特定のニッチ分野で革新的なソリューションを提供できる専門企業にとって、市場には機会が存在します。現地のエンジニアリング・調達・建設(EPC)請負業者やユーティリティとの強固な関係構築は、市場での成功に依然として不可欠です。

電力機器市場ニュース

- 2023年5月:キャタピラー(CAT)は新製品「CAT 60ボルト」シリーズを発表しました。これらの電動工具は、インテリジェント管理システムを搭載した先進的なCAT 60Vリチウムイオンバッテリーを採用しています。このシステムは充電・放電管理、電圧制御、温度報告、バッテリー状態監視など多岐にわたる機能を統括します。

- 2022年5月:インド連邦電力・新再生可能エネルギー省は共同で計画を提案しました。この計画では、2026-27年までにインド国内に3つの製造ゾーンを設立する事業への企業参加を呼びかけました。2つの製造ゾーンは既存開発地(ブラウンフィールド)に設置される見込みです。一方、残る1つの製造ゾーンは沿岸地域の未開発地(グリーンフィールド)に設立される予定です。

パワー機器市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模と需要予測(米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 人口増加とインフラ開発の進展

4.5.2 抑制要因

4.5.2.1 高い運用・保守コスト

4.6 サプライチェーン分析

4.7 産業の魅力度 – ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 設備の種類

5.1.1 発電機

5.1.2 変圧器

5.1.3 開閉装置

5.1.4 遮断器

5.1.5 電力ケーブル

5.1.6 その他の設備の種類

5.2 発電源

5.2.1 化石燃料ベース

5.2.2 太陽光

5.2.3 風力

5.2.4 原子力

5.2.5 水力

5.3 エンドユーザー

5.3.1 家庭用

5.3.2 産業・商業

5.3.3 ユーティリティ

5.4 用途

5.5 地域別 [2028年までの市場規模および需要予測(地域のみ)]

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ5.5.1.3 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 ロシア

5.5.2.5 ヨーロッパその他

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 オーストラリア

5.5.3.4 日本

5.5.3.5 アジア太平洋地域その他

5.5.4 中東およびアフリカ

5.5.4.1 サウジアラビア

5.5.4.2 アラブ首長国連邦

5.5.4.3 ナイジェリア

5.5.4.4 南アフリカ

5.5.4.5 中東およびアフリカ地域その他

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 チリ

5.5.5.4 南米アメリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 General Electric Company

6.3.2 Siemens AG

6.3.3 Schneider Electric SE

6.3.4 Mitsubishi Electric Corporation

6.3.5 Eaton Corporation plc

6.3.6 Toshiba Corporation

6.3.7 Honeywell International Inc.

6.3.8 Bharat Heavy Electricals Limited

6.3.9 Crompton Greaves Ltd.

6.3.10 Larsen & Toubro Limited

6.3.11 Fuji Electric Co., Ltd.

6.3.12 Rockwell Automation, Inc.

6.3.13 ABB Ltd.

※リストは網羅的なものではありません

7. 市場機会と将来の動向

7.1 再生可能エネルギーおよびスマートグリッドインフラ開発への技術投資の増加

*** 本調査レポートに関するお問い合わせ ***