SLIバッテリーの世界市場(2025-2030):浸水型バッテリー、VRLAバッテリー、EBFバッテリー

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

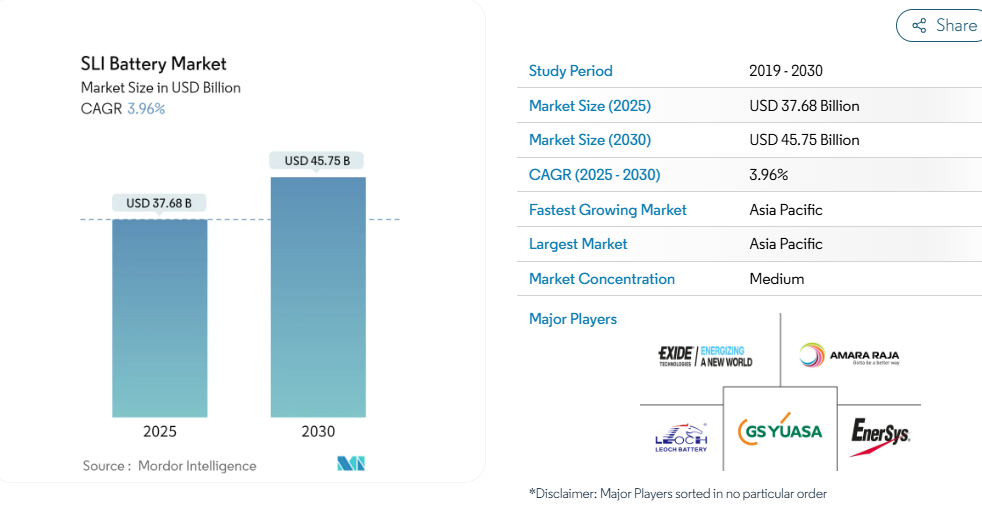

SLIバッテリーの市場規模は、2025年に376億8,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)3.96%で成長し、2030年までに457億5,000万米ドルに達すると見込まれております。

中期的に、自動車の普及拡大と産業・農業分野におけるSLIバッテリーの需要増加が、予測期間中のSLIバッテリー市場を牽引すると見込まれます。

- 一方、代替電池化学技術の普及拡大と政府の厳しい規制が、予測期間中の市場成長を阻害すると見込まれます。

- しかしながら、電池リサイクルへの注目の高まりと、新車およびアフターマーケット向け交換用電池の両方における新興市場の拡大が、SLI電池市場に新たな機会をもたらす可能性が高いでしょう。

SLIバッテリー市場の動向

自動車セグメントで著しい成長が見込まれる

- 自動車セグメントにおける始動・照明・点火(SLI)バッテリー市場は、拡大する自動車産業と信頼性の高い電源への継続的な需要に牽引され、顕著な成長が見込まれます。SLIバッテリーは自動車の必須部品であり、エンジンの始動、電気システムの稼働、適切な点火に必要な電力を供給します。

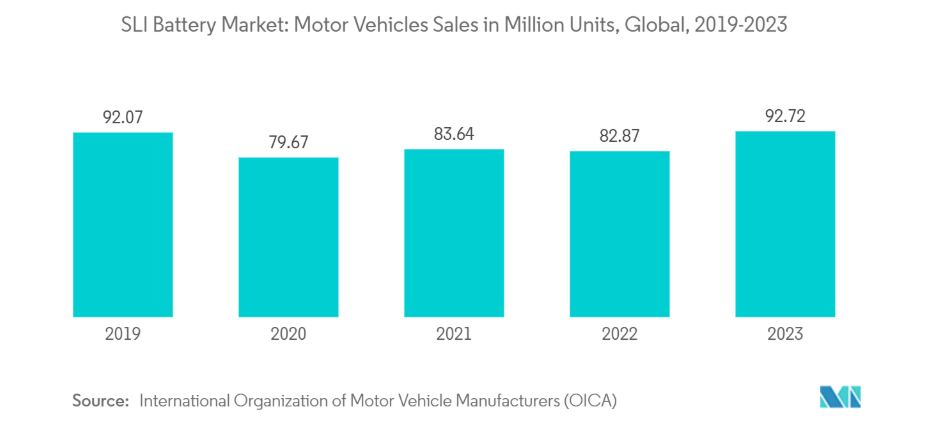

- 世界の自動車保有台数が増加を続ける中、SLIバッテリーの需要は堅調に推移しております。例えば、国際自動車工業連合会(OICA)の統計によれば、2023年の世界の自動車販売台数は約9,272万4,000台となり、前年度(2022年)比で11.89%以上の成長を記録しました。

- 2023年の世界自動車販売台数のうち、乗用車と商用車の販売台数はそれぞれ6,527万2,000台以上、2,745万2,000台以上となりました。このような傾向は短期的には継続すると予想され、予測期間中にSLIバッテリーに対する相当な需要を生み出す見込みです。さらに、強化型液式バッテリー(EFB)や吸収性ガラスマット(AGM)バッテリーなど、SLIバッテリー技術の進歩により性能と耐久性が向上しており、市場の成長をさらに促進しています。

- こうした明るい見通しにもかかわらず、SLIバッテリー市場は、電気自動車(EV)の普及拡大や、より持続可能なエネルギーソリューションへの移行に伴い、徐々に課題に直面し始めるでしょう。電気自動車は一般的にリチウムイオン電池を使用するため、長期的には従来型のSLIバッテリーの需要を減少させる可能性があります。

- しかしながら、今後数年間は短期的にはガソリン車およびディーゼル車の安定した普及が続く見込みです。例えば、2023年9月には英国首相が、計画されていた販売禁止時期を2030年から2035年へ5年延期することを確認しました。英国が政策転換を発表する以前、政府は2030年までに新規の純ガソリン車およびディーゼル車の販売を禁止する計画でした。現在では、禁止措置は2035年に開始される予定です。

- 政府によれば、この禁止措置により、2035年以降は電気バッテリー駆動車およびゼロエミッション車のみが新規購入可能となります。ただし、大半のドライバーは中古車を購入するため、この禁止措置の影響はほとんどありません。影響を受けるのは新車のガソリン車・ディーゼル車のみであり、既存車両は対象外です。さらに、禁止時期の延期により、英国は欧州連合(EU)の方針と歩調を合わせる形となりました。EUも2035年までに新車のガソリン車・ディーゼル車の販売を禁止する方針です。

- 全体として、SLIバッテリー市場は緩やかなペースではありますが、成長軌道を維持すると予想されます。自動車インフラへの継続的な投資と、バッテリー設計・製造における技術進歩が、市場成長において重要な役割を果たすと見込まれます。加えて、エコフレンドリーなSLIバッテリーの開発とリサイクルの取り組みは、世界の持続可能性目標に沿うものであり、進化する自動車業界において市場の重要性を確かなものとするでしょう。

アジア太平洋地域が市場を牽引する見込み

- アジア太平洋地域では、SLI(始動・照明・点火)バッテリー市場が著しい成長を遂げると予測されます。この成長は、急速な都市化、自動車生産の増加、自動車に対する消費者需要の高まりといった複数の要因が複合的に作用することで促進される見込みです。中国、インド、日本、韓国といった国々は、大規模な自動車市場と自動車製造インフラへの多額の投資により、この成長の主要な牽引役となっています。

- 国際自動車工業連合会(OICA)によれば、2023年の自動車生産台数は中国で約3,016万1,000台、日本が899万台超、韓国が424万3,000台、インドが585万台超となりました。これにより、同地域は世界的に重要なSLIバッテリー市場の一つとなっています。さらに、走行中の車両台数が多いため、SLIバッテリーの交換市場も非常に大きいです。

- 最近では、主要自動車メーカー数社が、ガソリン・ディーゼル車向けの自動車製造施設を同地域に開発・拡張する計画も進めております。例えば2023年11月には、日本を代表する自動車メーカーの一つであるトヨタが、カルナータカ州政府と覚書(MoU)を締結し、インド国内に3つ目の製造工場を設立することで合意いたしました。これにより年間生産能力が10万台増加する見込みです。新設工場は既存2工場に近いバンガロール郊外のビダディに立地し、約330億ルピーの投資が見込まれています。

- ビダディの既存工場は年間合計約40万台を生産しており、2026年稼働予定の新工場によりトヨタの生産能力は約30%増加する見込みです。この発表は、同ブランドがインド進出25周年を迎えたことを受けて行われました。同社によれば、新工場は今後発売予定の3列シートSUVの主要生産拠点となる予定です。トヨタは年間6万台の生産を計画しており、2026年までの発売が見込まれています。このような自動車製造分野の進展は、今後数年間でSLIバッテリーの採用拡大を促進すると期待されています。

- さらに、主要なSLIバッテリーメーカーであるGSユアサ株式会社は、子会社GSユアサインターナショナル株式会社(GSユアサ)の持分法適用関連会社であるインド現地法人タタ・オートコンプGYバッテリーズ・プライベート・リミテッド(TGY)が、二輪車用鉛蓄電池の年間生産能力を840万台に倍増させる計画を発表しました。2005年10月に設立されたTGYは、アジア最大のオートバイ生産国であるインドでの市場シェア拡大を目指しております。

- TGYは2021年に工場に新設された棟で生産を開始し、2022年には新たな生産ラインを追加して本格的な量産を開始いたしました。これにより、TGYは生産能力の継続的な拡大を図り、拡張前の420万台から倍増した年間840万台のオートバイ用鉛蓄電池を生産可能な体制を確立する方針です。今回の工場拡張により、製造する電池モデルの種類を拡充することが期待されています。さらに、TGYは自動車用鉛蓄電池の生産強化も図る見込みで、特に今後数年間で需要拡大が予想されるスタート&ストップ車向けなど、環境対応車向け高性能鉛蓄電池に注力する方針です。

- 以上の要因により、予測期間中にアジア太平洋地域ではSLI電池市場が顕著な成長を遂げると見込まれます。

SLI電池産業の概要

SLI電池市場は半分散状態にあります。市場における主要企業(順不同)には、GSユアサインターナショナル株式会社、エクサイドテクノロジーズ、アマララジャエナジー&モビリティリミテッド、エナシス、レオックインターナショナル技術リミテッドなどが挙げられます。

SLIバッテリー市場ニュース

- 2023年6月:ドイツに本拠を置く自動車部品メーカー、シェフラー社は「TruPower 2W」と称する新型自動車用鉛蓄電池の発売を発表しました。本電池はVRLA(バルブ式鉛蓄電池)技術を採用し、効率的かつ安全な電池動作を保証します。

- 2024年1月:インド環境森林気候変動省(MoEFCC)は、鉛スクラップ/使用済み鉛蓄電池のリサイクルに関する標準作業手順書(SOP)を発表しました。本SOPは、鉛含有廃棄物の輸入・輸送・リサイクルを規制するとともに、環境・健康リスクの最小化を目的としています。環境森林気候変動省傘下の法定機関である中央公害管理局が1月に公表したSOPによれば、スクラップ処理に従事する全ての事業者は、2016年有害廃棄物等(管理及び越境移動)規則に基づき、該当する州公害管理局または公害管理委員会から有効な認可を取得する必要があります。加えて、これらの電池の輸送には厳格な包装要件も求められます。輸入された使用済み鉛蓄電池については、輸送中にセルのキャップが適切に締め付けられていることも必要です。

SLIバッテリー市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模と需要予測(米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 自動車の普及拡大

4.5.1.2 産業・農業用途におけるSLIバッテリーの需要増加

4.5.2 抑制要因

4.5.2.1 代替電池化学の浸透拡大

4.6 サプライチェーン分析

4.7 産業の魅力度 – ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 種類

5.1.1 液式バッテリー

5.1.2 VRLAバッテリー

5.1.3 EBFバッテリー

5.2 エンドユーザー

5.2.1 自動車

5.2.2 その他

5.3 地域

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 北欧諸国

5.3.2.7 ロシア

5.3.2.8 その他のヨーロッパ諸国

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 タイ

5.3.3.6 マレーシア

5.3.3.7 インドネシア

5.3.3.8 ベトナム

5.3.3.9 アジア太平洋地域その他

5.3.4 中東およびアフリカ

5.3.4.1 サウジアラビア

5.3.4.2 アラブ首長国連邦

5.3.4.3 南アフリカ

5.3.4.4 エジプト

5.3.4.5 ナイジェリア

5.3.4.6 カタール

5.3.4.7 中東・アフリカその他

5.3.5 南アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 チリ

5.3.5.4 南米アメリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による採用戦略およびSWOT分析

6.3 企業概要

6.3.1 GS Yuasa International Ltd.

6.3.2 Exide Technologies

6.3.3 Amara Raja Energy & Mobility Limited

6.3.4 EnerSys

6.3.5 Leoch International Technology Limited? Inc.

6.3.6 East Penn Manufacturing Company

6.3.7 C&D Technologies Inc.?

6.3.8 Clarios International Inc.?

6.3.9 Trojan Battery Company

6.3.10 Crown Battery Manufacturing Company

6.4 その他の主要企業一覧(会社名、本社所在地、関連製品・サービス、連絡先など)

6.5 市場ランキング分析

7. 市場機会と将来動向

7.1 バッテリーリサイクルへの注目の高まり

7.2 新規車両およびアフターマーケット向け交換品の両分野における新興市場での拡大

*** 本調査レポートに関するお問い合わせ ***