水力発電の世界市場(2025-2030):大規模水力発電(100MW以上)、小規模水力発電(10MW以下)、その他規模(10~100MW)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

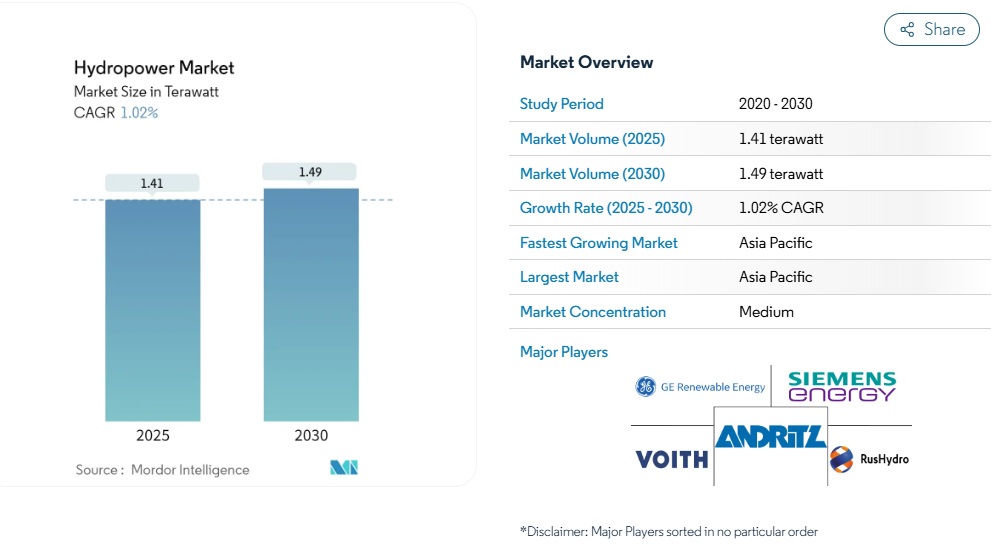

水力発電市場の規模は、2025年に1.41テラワットと推定されており、予測期間(2025-2030年)において年平均成長率(CAGR)1.02%で推移し、2030年までに1.49テラワットに達すると見込まれております。

水力発電業界は、世界的な再生可能エネルギーインフラの基盤として進化を続けており、技術的進歩と政策動向がその発展を形作っています。水力発電は再生可能エネルギー分野において依然として主導的な存在であり、北米では設置容量の約40%、発電量の約50%を占めており、地域電力システムにおける重要な役割を浮き彫りにしています。

産業では既存施設の近代化への移行が進んでおり、多くの国々では新規大規模プロジェクトの開発よりも老朽化した水力発電インフラの更新に注力しています。この傾向は、大規模水力発電設備の最適な立地が既に活用されている先進国市場において特に顕著です。

市場では、特に成熟市場において、小規模水力発電プロジェクトや揚水式水力発電施設への顕著な移行が進んでおります。世界の小規模水力発電の潜在能力は約229ギガワットに達し、未開発資源を有する地域において大きな開発機会を提供しております。小水力発電開発を支援する固定価格買取制度(FIT)は現在、世界50カ国で導入されており、この分野に対する強力な政策支援が示されています。この変化は、環境への配慮と、他の再生可能エネルギー源との統合性を高める分散型発電システムの必要性によって推進されています。

技術革新は水力発電分野に革命をもたらしており、運用効率の向上と保守コストの削減を目的とした先進的なデジタルソリューションや自動化システムが導入されています。主要なインフラプロジェクトでは最先端の技術が導入されており、中国の武東徳水力発電所やオーストラリアのスノーウィー・ハイドロ2.0プロジェクトの承認などがその好例です。これらのプロジェクトは、水力発電の最適化と環境影響の最小化を両立させる先進的ソリューションへの産業の取り組みを示しています。

開発の焦点は地理的に大きく移行しており、新興市場が新規プロジェクト実施の主導権を握りつつあります。特にアフリカは有望な機会を提供しており、技術的水力発電ポテンシャルのわずか11%しか現在利用されておらず、これは世界で最も高い未開発ポテンシャル比率を示しています。この未開発ポテンシャルと、発展途上地域におけるエネルギー需要の増加が相まって、新たな水力発電インフラへの大規模な投資を促進しています。また、再生可能水力発電と他の再生可能エネルギー源を組み合わせたハイブリッドプロジェクトへの関心も高まっており、より強靭で柔軟な発電システムの構築が進められています。

水力発電市場の動向

大規模水力発電プロジェクトへの投資拡大

水力発電市場は、新規プロジェクトおよび水力発電インフラ近代化への多額の資本投資により、大きな勢いを見せています。国際再生可能エネルギー機関(IRENA)によれば、2022年の世界の水力発電投資額は75億5,000万米ドルに達し、水力発電開発への強いコミットメントが示されています。この投資動向は、2022年5月にドラックス・グループがクルーアカン発電所に6億1600万米ドルを投資し、600MWの地下揚水式水力発電容量を追加する計画を発表したなど、主要プロジェクトの発表によってさらに裏付けられています。こうした投資規模は、信頼性の高い再生可能エネルギー源としての水力発電への信頼の高まりと、増加する電力需要に対応する能力を反映しています。

2023年の最新動向もこの投資傾向をさらに強化しており、様々な地域で重要なプロジェクトが発表されています。例えば2023年5月には、中国国家発展改革委員会(NDRC)がチベット自治区における新規水力発電所の建設を承認しました。総投資額は約84億3000万米ドルで、年間112億8000万キロワット時以上の発電が見込まれています。同様に、2023年2月にインドが承認した総投資額39億米ドルのディバン水力発電プロジェクト(2,880MW)も、大規模水力発電開発への継続的な取り組みを示しています。これらの投資は特に、従来型の水力発電ダムと揚水発電施設の双方に重点を置いており、これらはピーク時の電力需要を満たし、送電網の安定性を確保する上で極めて重要です。

クリーンエネルギー源への移行

世界的な炭素排出量削減とクリーンエネルギー源への移行の必要性は、水力発電市場成長の重要な推進力として浮上しています。大規模水力発電施設は、膨大な量のクリーンな電力を生成できると同時に、一日を通じて変動する電力需要に対応する柔軟性を提供できるため、ますます魅力的になっています。この利点は、世界各国が野心的なクリーンエネルギー目標を設定し、化石燃料ベースの発電を段階的に廃止する中で、特に価値のあるものとなっています。例えば、中国が2060年までのカーボンニュートラル達成を公約し、2025年までに石炭消費量をピークアウトさせる目標を掲げたことが、水力発電インフラへの投資と開発拡大に直接寄与しています。

クリーンエネルギー源としての水力発電の信頼性と拡張性により、水力発電は各国の再生可能エネルギー戦略の重要な要素となっています。風力や太陽光などの不安定な再生可能エネルギー源とは異なり、大規模水力発電施設は容易に稼働開始および停止が可能であるため、ピーク時の電力需要に対応するための信頼性が高くなっています。この運用上の柔軟性と、揚水発電システムによるエネルギー貯蔵能力が相まって、水力発電はクリーンエネルギーへの移行を可能にする重要な要素となっています。この技術は、ベースロード電力と系統安定化サービスの両方を提供できることから、エネルギーの安全保障を維持しながら化石燃料への依存度を低減しようとしている国々にとって、特に貴重な存在となっています。

支援的な政府政策と地域協力

政府政策と地域協力の取り組みは、特に未開発の可能性が大きい地域において、水力発電市場の発展を推進する重要な要因となっています。支援的な規制の枠組みと国境を越えたエネルギー貿易協定の実施は、水力発電の開発に有利な条件を生み出しています。例えば、ラオス政府は 2030 年までに約 20,000 MW の電力を近隣諸国に輸出するという戦略的計画を立てており、総出力 1,950 MW の 12 の水力発電ダムプロジェクトを完成させる計画など、複数の水力発電プロジェクトの開発を推進しています。こうした取り組みは、政府の支援が水力発電の開発を通じて、国内のエネルギー安全保障と地域経済統合の両方を促進できることを示しています。

長期的なエネルギー政策と投資枠組みの確立は、大規模な水力発電プロジェクトに必要な安定性を提供しています。こうしたプロジェクトは通常、多額の資本投資と長期にわたる建設期間を要します。各国政府は、エネルギー安全保障、気候変動緩和、経済発展といった複数の政策目標達成における水力発電の役割をますます認識しています。こうした認識に基づき、許可手続きの効率化、投資優遇措置、電力購入契約など様々な支援策が実施され、水力発電投資の魅力が総合的に高まっています。また、政府機関や地域当局間の連携強化により、プロジェクト実施の効率性が向上し、開発リスクも低減されました。

未開発の水力発電ポテンシャルの広範性

様々な地域に存在する未開発の水力発電ポテンシャルは依然として大きく、市場拡大と投資機会を牽引し続けています。特に東南アジアや発展途上地域を含む多くの国々では、増加するエネルギー需要を満たすために開発可能な未利用水力資源が豊富に存在します。これらの未開発資源の技術的実現可能性と、進歩する水力発電技術・建設手段が相まって、従来は困難とされたプロジェクトの実現可能性が高まっています。この潜在性は大規模プロジェクトに留まらず、既存の水力発電インフラの近代化や、系統安定化を支援する新たな揚水発電施設の開発機会にも及びます。

未開発水力資源の開発は、急速な経済成長と都市化が進む地域において特に重要です。これらの地域では、産業発展を支えつつ環境持続可能性を維持できる、信頼性が高く拡張性のある発電ソリューションが求められています。大規模な従来型ダムから流れ込み式発電施設まで、様々な規模の水力発電プロジェクトを開発できる能力は、発電能力を地域のニーズや地理的条件に柔軟に適合させることを可能にします。さらに、先進国市場における老朽化した水力発電インフラの近代化は、容量拡大と効率改善の追加的な機会を提供し、水力発電セクター全体の成長に貢献しています。

セグメント分析:規模

世界水力発電市場における大規模水力発電セグメント

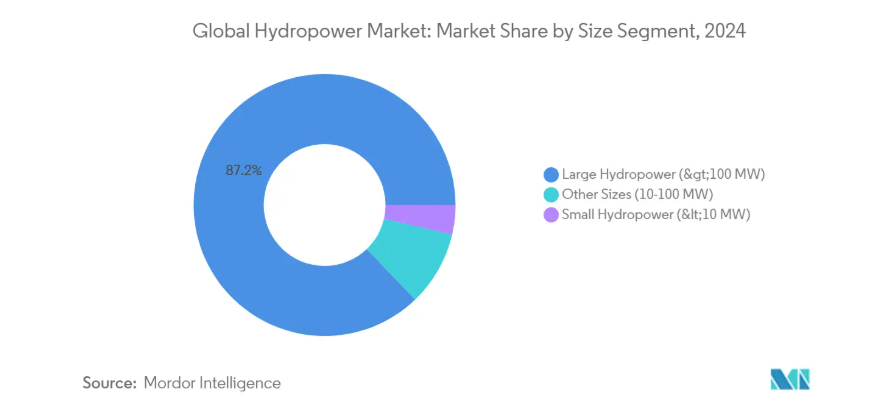

100MWを超える容量を有する大規模水力発電設備は、2024年時点で総設備容量の約87%を占め、世界水力発電市場を依然として主導しております。このセグメントの優位性は、特に大都市圏において、低運営コストで大量の電力を生成できる能力に主因があります。高効率サイトにおける大規模水力発電プロジェクトの均等化発電原価(LCOE)は、1kWhあたり0.020米ドルと非常に低く抑えられるため、最もコスト効率の高い再生可能エネルギー源の一つとなっています。中国、ブラジル、米国、カナダ、インド、日本などの国々は、大規模水力発電の主要プレイヤーであり、現在も複数の重要プロジェクトが開発または拡張中です。

世界の水力発電市場における小規模水力発電セグメント

10MW以下の設備容量で構成される小規模水力発電セグメントは、2024年から2029年にかけて水力発電市場で急速な成長を遂げております。この成長は主に、各地域における固定価格買取制度(FIT)やその他のインセンティブ制度を通じた政府支援の拡大によって牽引されております。特にアジア太平洋地域では、各国が小水力発電の可能性を積極的に開発しており、このセグメントの拡大が顕著です。大規模水力発電プロジェクトと比較して、環境への影響が小さく、建設コストが抑えられ、実施までの期間が短いという利点があります。さらに、多くの国では森林伐採や土地の開墾に関する要件が免除されるため、環境的に敏感な地域での開発においてより魅力的な選択肢となっています。

規模別セグメントの残りの区分

中規模水力発電セグメント(10~100MW)は、大規模と小規模の水力発電設備の間の重要な橋渡し役として機能し、特に中規模の都市人口中心地に適しています。このセグメントは、大規模プロジェクトと比較して比較的低い環境影響を維持しながら、十分な発電容量を提供するバランスの取れたアプローチを提供します。中規模水力発電所は、アジア太平洋地域、ヨーロッパ、北米などの地域において、水力発電ポートフォリオの多様化や系統安定化のための柔軟な発電オプションを提供する役割から、ますます重要性を増しています。

水力発電市場の地域別セグメント分析

北米の水力発電市場

北米は成熟した確立された水力発電市場であり、2024年時点で世界の設備容量の約15%を占めています。同地域の水力発電インフラは、大規模施設と揚水発電プロジェクトが混在する特徴を持ち、米国とカナダ全域に重要な設備が設置されています。太平洋岸北西部やケベック地域に代表される広大な河川システムが水力発電に理想的な条件を提供しており、市場の発展に寄与しています。老朽化したインフラの近代化や既存施設のアップグレードに向けた技術革新は、市場関係者の重点課題となっています。同地域の規制枠組みは再生可能エネルギー開発を強力に支援しており、水力発電はクリーンエネルギー目標達成において重要な役割を担っています。市場動向は、送電網の信頼性要件、再生可能エネルギー貯蔵ソリューションへの需要増加、他の再生可能エネルギー源を補完する柔軟な発電の必要性などの要因に影響を受けています。環境保護と先住民族の権利への配慮が重視され続けており、新規プロジェクトの開発や既存施設の運営に影響を与えています。

ヨーロッパの水力発電市場

ヨーロッパの水力発電市場は着実な発展を示しており、2019年から2024年にかけて約8%の成長を記録しています。同地域の市場は、既存施設の近代化と送電網安定化を支える揚水発電能力の開発に重点を置いていることが特徴です。ノルウェー、トルコ、フランスなどの国々は、大規模な設備容量とインフラ開発への継続的な投資により、地域市場をリードしています。欧州市場は、先進的な技術導入と水力発電運営における環境持続可能性への強い注力によって他と差別化されています。他の再生可能エネルギー源との統合が重要な優先事項となっており、水力発電施設は柔軟な発電資産としての役割をますます果たしています。同地域の規制枠組みは、持続可能な開発手法と国境を越えた電力取引能力を重視しています。市場参加者は、運用効率と系統連系能力の向上に向け、デジタル化および自動化技術への積極的な投資を進めています。カーボンニュートラルへの取り組みが、特に小規模プロジェクトや揚水発電プロジェクトにおける水力発電インフラ投資を継続的に牽引しています。

アジア太平洋地域の水力発電市場

アジア太平洋地域は水力発電開発における世界的なリーダーとしての地位を維持しており、2024年から2029年にかけて年間約2%の成長が見込まれています。同地域の市場は、中国、インド、東南アジア諸国などにおける大規模プロジェクトへの多額の投資が特徴的です。インフラ開発は、急速な都市化、電力需要の増加、再生可能エネルギー構想に対する政府の強力な支援によって引き続き推進されています。市場では、新規大規模プロジェクトの開発と、農村電化のための小規模水力発電設備の促進との間でバランスの取れたアプローチが示されています。技術革新は効率性の向上と環境負荷の低減に焦点を当てており、持続可能な開発手法への注目が高まっています。特にメコン川流域において、国境を越えた水力発電プロジェクトにおける地域協力の重要性が増しています。市場は、有利な政策や投資インセンティブを通じた強力な政府支援の恩恵を受ける一方、プロジェクト開発における環境的・社会的配慮にも取り組んでいます。

南米アメリカの水力発電市場

南米アメリカの水力発電市場は、同地域のエネルギーインフラにおける重要な構成要素として進化を続けており、ブラジルが開発の主導的役割を担っています。この地域は豊富な水資源と水力発電に適した地理的条件に恵まれています。市場の発展は、大規模プロジェクトと遠隔地コミュニティ向けの小規模設備の設置とのバランスが取れたアプローチが特徴です。環境配慮と先住民族の権利は、プロジェクトの計画と開発において重要な役割を果たしています。同地域の市場では、新規プロジェクトによる慎重な容量拡大と並行して、既存施設の近代化への注力が強まっています。送電網の安定性と信頼性の高い電力供給を確保するため、他の再生可能エネルギー源との統合が重要な優先事項となっています。電力需要の増加と再生可能エネルギー開発への政府の取り組みに支えられ、市場は将来の成長に向けた強い可能性を示しています。

中東・アフリカ地域の水力発電市場

中東・アフリカ地域は、世界の水力発電市場において未開拓の潜在力を有する新興市場です。各国で開発レベルに差が見られるものの、エチオピアやアンゴラなどの国々では顕著な進展が認められます。開発は、都市部向けの大規模プロジェクトと農村電化向けの中小規模設備の両方に重点が置かれています。河川流域管理における地域協力は、持続可能な市場発展にとってますます重要になっております。インフラ開発への投資増加と、再生可能エネルギー目標達成における水力発電の役割に対する認識の高まりが、市場に好影響をもたらしております。技術的進歩は、持続可能な開発手法を確保しつつ、現地の状況に適応したソリューションの開発に重点が置かれております。電力需要の増加と再生可能エネルギー容量拡大に向けた政府の取り組みに支えられ、同地域は将来の成長に向けた強い可能性を示しております。

水力発電産業の概要

水力発電市場の主要企業

世界の水力発電市場では、ゼネラル・エレクトリック、シーメンスAG、アンドリッツAG、フォイトGmbH、中国長江電力、ロシア水力発電、EDF、イベルドローラSAなどの有力企業が、継続的な革新と戦略的拡大を通じて産業をリードしています。これらの水力発電企業は、運用効率とプラント性能の向上を図るため、デジタル化と自動化ソリューションに注力しており、特に予知保全とスマート監視システムに重点を置いています。産業では、先進的な水力発電技術の開発や既存インフラの近代化を目的として、設備メーカーとユーティリティとの間で定期的な協力関係が構築されています。企業は戦略的提携や合弁事業を通じて、特に未開発の水力発電ポテンシャルを有する新興市場において地理的プレゼンスを拡大しています。環境持続可能性と規制順守は、製品開発と運営戦略の主要な推進要因であり、企業は生態系への影響を最小限に抑えつつ発電効率を最大化するため、研究開発に多額の投資を行っています。

市場構造は地域主導が顕著

水力発電市場は、グローバルな技術提供者と地域事業者が共存する独特の構造を示しており、バリューチェーンの各セグメントで異なるプレイヤーが主導権を握っています。GEやシーメンスなどの設備メーカーはグローバルに事業を展開し、タービンからデジタルシステムまで包括的なソリューションを提供しています。一方、中国長江電力やロシア水力発電(RusHydro)などの地域ユーティリティは、豊富な運営ノウハウと政府との関係性を背景に、強いローカル市場ポジションを維持しています。水力発電設備製造分野では中程度の統合が進んでいますが、発電・運営分野では比較的分散状態が続いており、特に国有企業が重要な役割を担う発展途上地域で顕著です。

産業では、技術獲得と市場拡大を主眼とした大規模な合併・買収活動が活発化しています。主要な複合企業は、デジタル能力の強化と製品ラインの近代化を目的として、専門的な水力発電技術企業を買収しています。合弁事業や戦略的提携は、特にプロジェクト開発において現地知識と政府関係が重要な新興市場において、ますます一般的になってきています。統合の傾向は、中小規模の水力発電セグメントにおいて特に顕著であり、大手企業が地域プレイヤーを買収し、ポートフォリオと地理的プレゼンスを拡大しています。

イノベーションと持続可能性が将来の成功を牽引

既存企業が市場シェアを維持・拡大するためには、技術革新、運営の卓越性、戦略的提携を組み合わせた多面的なアプローチが不可欠です。企業は先進的なデジタルソリューションや自動化技術の開発に投資すると同時に、政府機関やユーティリティとの強固な関係を維持しなければなりません。環境問題への配慮と運営効率の最大化を両立させる包括的ソリューションを提供できる能力が、今後ますます重要となるでしょう。市場リーダー企業は、多様なプロジェクト規模や地域条件に適応可能な柔軟かつ拡張性の高いソリューションの開発に注力するとともに、強力なアフターサービスネットワークの維持が求められます。

新規参入企業や挑戦企業は、強固な地域基盤と専門性を構築できる特化市場セグメントや地理的領域に焦点を当てることで、地歩を固めることが可能です。成功要因としては、中小規模プロジェクト向けの費用対効果の高いソリューション開発、技術アクセスを目的とした既存企業との戦略的提携構築、地域ステークホルダーとの強固な関係構築が挙げられます。環境保護や社会的影響への重視が高まる中、規制環境は進化を続けており、企業には強力なコンプライアンス能力と持続可能な実践の証明が求められます。ユーティリティセクターにおけるエンドユーザーの集中化は、長期的な関係構築と、プロジェクト遂行・運用信頼性における確かな実績を必要とします。

水力発電市場ニュース

- 2023年5月:インドのサトルジ・ジャル・ヴィディユット・ニガム(SJVN)は、ネパール国内で2件目の水力発電プロジェクト開発の許可を取得しました。同社は現在、ネパール東部アルン川に位置する900MWのアルンIII水力発電プロジェクトを開発中です。本プロジェクトは2024年の完成を予定しております。ネパール投資委員会(IBN)は、ネパール東部における669MWのローワー・アルン水力発電プロジェクトの建設を承認いたしました。

- 2022年12月:中国は、長江上流支流に位置する国内第2位の規模を誇る白鶴灘水力発電所の完成を発表いたしました。本施設には16基の1GW級タービンが設置される予定です。

水力発電市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2029年までの設置容量と予測(GW単位)

4.3 最近の動向と進展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 信頼性の高い電力への需要増加

4.5.1.2 水力発電に対する政府支援の強化

4.5.2 抑制要因

4.5.2.1 水力発電プロジェクトの環境への悪影響

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 規模

5.1.1 大規模水力発電(100MW以上)

5.1.2 小規模水力発電(10MW未満)

5.1.3 その他規模(10-100MW)

5.2 地域別

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 北米その他

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 ヨーロッパその他

5.2.3 アジア太平洋

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 韓国

5.2.3.5 アジア太平洋地域その他

5.2.4 南米アメリカ

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 南米アメリカその他

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 GE Renewable Energy

6.3.2 Siemens Energy AG

6.3.3 Andritz AG

6.3.4 Voith GmbH & Co. KGaA

6.3.5 China Yangtze Power Co. Ltd

6.3.6 PJSC RusHydro

6.3.7 Électricité de France SA (EDF)

6.3.8 Iberdrola SA

*リストは網羅的なものではありません

6.4 市場ランキング/シェア分析

7. 市場機会と将来の動向

7.1 水力発電量増加を目指す新興技術トレンド

*** 本調査レポートに関するお問い合わせ ***