世界の尿路感染症(UTI)治療市場予測2025-2033:病院、婦人科・泌尿器科クリニック、ドラッグストア、小売薬局、オンライン薬局

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

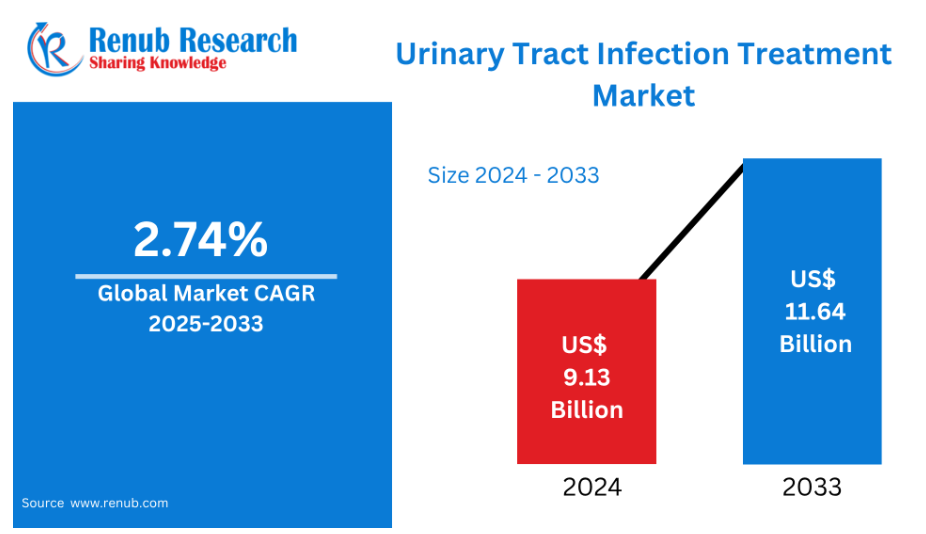

世界の尿路感染症(UTI)治療市場は、2024年の91億3,000万ドルから2033年までに116億4,000万ドルへ成長し、2025年から2033年までの年間平均成長率(CAGR)は2.74%と予測されております。

この成長は、特に女性や高齢者をはじめとするUTIの罹患率の増加、ならびに抗菌治療の進歩によって牽引されております。

尿路感染症治療産業の展望

尿路感染症(UTI)は、腎臓、膀胱、尿道を含む尿路系で最も一般的な感染症です。UTIの最も一般的な原因菌は細菌であり、中でも大腸菌(Escherichia coli)が最も頻度の高い病原体です。治療には通常、原因菌を標的として除去する抗生物質が処方されます。抗生物質の種類は、感染の重症度、部位、および患者の病歴によって異なります。

抗生物質は、フェナゾピリジンなどの鎮痛剤と併用されることがあり、これにより尿路系の痛みを和らげることができます。患者様には通常、細菌感染を洗い流すために水分を多く摂取するようお勧めします。再発性尿路感染症や合併症を伴う尿路感染症では、より長期の抗生物質投与や追加の薬剤が必要となる場合があります。腎臓への感染拡大などの合併症を防ぐため、治療は迅速に行う必要があります。これらの治療法は、急性期および慢性期の両方で用いられます。主に女性、高齢者、その他の併存疾患を持つ患者様がこの治療を受けられます。

尿路感染症治療市場の成長要因

尿路感染症の増加傾向

世界的な尿路感染症の蔓延により、UTI治療の需要が高まっています。高齢化、座りがちな生活習慣、糖尿病などの合併症の増加といった要因も、UTIリスクを悪化させ、症例増加に寄与しています。特に、解剖学的構造上、女性と高齢患者が最も影響を受けやすい傾向にあります。尿路感染症に対する認識の高まりと、タイムリーな医療処置の重要性への理解が、効果的な治療法に対する市場需要を増加させています。尿路感染症は世界で最も一般的な細菌感染症の一つであり、年間約1億5000万件の感染が報告されています。主に低・中所得地域において、人口増加がUTI感染率上昇の重要な要因とされています。1990年から2019年にかけて、UTIの総感染者数は60.40%増加し、2億5225万件から4億461万件へと拡大しました。この著しい増加は、UTIという公衆衛生上の課題が深刻化していることを示しています。

抗生物質療法の革新

新規抗生物質の開発は、UTI治療市場における主要な成長要因です。製薬企業は抗生物質耐性菌の予防を目的とした新規抗生物質を生産しており、UTI治療における重要な需要を満たしています。標的療法や併用療法は、治療反応性と治療成果を改善する効果的な治療法として台頭しています。こうした進展に加え、継続的な研究と臨床試験が市場に新たな道を開き、様々な患者層に対して効果的な治療法が提供されることを保証しています。2024年10月、米国食品医薬品局(FDA)は、代替となる経口抗菌薬治療の選択肢が限られている、あるいは存在しない成人女性における特定の細菌による単純性尿路感染症(UTI)の治療薬として、経口錠剤「Orlynvah」を承認いたしました。

認識の向上と診断技術の進歩

尿路感染症の症状や合併症に対する認識が高まるにつれ、早期診断と治療が進んでいます。迅速尿培養検査や分子診断などの診断技術の向上により、病原体を迅速かつ正確に特定できるため、治療開始の遅延を防ぎ、患者の回復をより効果的に支援することが可能となりました。政府や医療による尿路感染症の予防・管理に関する啓発活動も市場成長をさらに促進し、人々が迅速かつ効果的な治療を求めるよう促しています。

米国における尿路感染症治療市場

米国は北米の尿路感染症(UTI)治療市場をリードしております。同国は優れた医療制度を有し、特に女性や高齢者層において尿路感染症の罹患率が高いことが背景にあります。先進的な診断機器が地域に普及していることから、適切な抗生物質治療の選択肢が市場成長を後押ししております。抗生物質耐性の増加を受け、新たな治療法の研究開発が継続的に進められております。再発性および薬剤耐性感染症への政府対策が市場を強化し、米国はUTI治療研究における有力な存在となっています。2024年4月に承認されたピビヤは、20年以上ぶりにFDAが承認した非合併症性UTI治療用抗生物質です。大腸菌、プロテウス・ミラビリス、腐生ブドウ球菌によるUTIの治療に使用されます。同薬剤は他国では40年以上にわたり使用されてまいりました。

ドイツにおける尿路感染症治療市場

ドイツは、強固な医療インフラと精密診断への重点的取り組みを背景に、欧州尿路感染症治療市場において最も重要な国の一つです。高齢化が進む同国では尿路感染症の発生率が高まっており、高度な治療法への需要を後押ししております。またドイツは医薬品イノベーションの拠点でもあり、新規抗生物質や薬剤耐性感染症に関する研究が継続的に行われております。早期診断と抗菌薬適正使用の取り組みが、公衆衛生キャンペーンと市場成長を支えています。2024年1月には、ウェルネスアプリ「Vivoo」から新たなデジタル尿路感染症検査製品がリリースされました。このアプリは、自宅で実施する尿検査を通じて、カスタマイズされた栄養・生活習慣のアドバイスを提供します。

インドにおける尿路感染症治療市場

インドはアジア太平洋地域において、膨大な人口と主に女性を中心に増加する尿路感染症の発生率を考慮すると、尿路感染症治療の重要な成長市場です。健康意識の高まり、医療サービスへのアクセス改善、診断能力の向上により、市場成長が促進されています。しかしながら、インドにおける抗生物質耐性感染症の増加は、革新的な治療法の必要性をさらに高めており、衛生管理や早期医療処置に関する研究開発(R&D)および公衆衛生キャンペーンへの投資につながっています。2024年6月28日:オーキッド・ファーマ社は、複雑性尿路感染症(cUTI)、院内肺炎(HAP)、人工呼吸器関連肺炎(VAP)の治療に承認されたセフェピム・エンメタゾバクタムを発売いたしました。同社はシプラ社と提携し、この新規抗生物質配合剤をインド全土で広く提供することを確保しております。

ブラジルにおける尿路感染症治療市場

ブラジルは、医療インフラの改善と尿路感染症(UTI)の発生率増加により、ラテンアメリカ最大のUTI治療市場です。尿路健康への意識向上と手頃な価格の抗生物質により、治療率は向上しています。しかしながら、高い再発率により、的を絞った効果的な治療法への需要が高まっています。同国における市場の成長は、医療アクセスの改善とUTI予防・管理に関する公衆教育を推進する政府の取り組みにより、さらに促進されています。

サウジアラビアにおける尿路感染症治療市場

サウジアラビアの尿路感染症治療市場は、尿路健康への意識向上と、女性や高齢者における尿路感染症の発生率上昇により、着実な成長を遂げております。医療サービスへのアクセス改善と高度な診断ツールの導入が、早期発見と効果的な治療を促進しております。医療インフラの拡充と公衆衛生教育を推進する政府施策が、市場の成長を牽引しております。加えて、再発性感染症や薬剤耐性感染症に対処するための標的型抗生物質療法の導入増加が需要を後押ししています。サウジアラビアが医療の質向上に注力していることは、同国をこの地域における尿路感染症治療の重要な市場として位置づけています。

製品の種類 – 9つの観点からの市場分類:

1. ペニシリン及び配合剤

2. キノロン系

3. セファロスポリン

4. アミノグリコシド系抗生物質

5. スルホンアミド系(スルファメトキサゾール+トリメトプリム)

6. アゾール系及びアンフォテリシンB

7. テトラサイクリン系(ドキシサイクリン)

8. ニトロフラン系(ニトロフラントイン)

9. その他

適応症 – 2つの観点からの市場区分:

1. 複雑性尿路感染症

2. 非複雑性尿路感染症

エンドユーザー – 5つの観点からの市場区分:

1. 病院

2. 婦人科・泌尿器科クリニック

3. ドラッグストア

4. 小売薬局

5. オンライン薬局

国別 – 17カ国による分析:

1. 北米

1.1 アメリカ合衆国

1.2 カナダ

1.3 メキシコ

1.4 ブラジル

2. ヨーロッパ

2.1 イギリス

2.2 ドイツ

2.3 フランス

2.4 イタリア

2.5 スペイン

2.6 オランダ

3. アジア太平洋地域

3.1 中国

3.2 日本

3.3 インド

3.4 韓国

3.5 オーストラリア

4. 中東・アフリカ

4.1 アラブ首長国連邦

4.2 南アフリカ

全企業について、以下の3つの観点から分析しております:

• 概要

• 最近の動向

• 収益

企業分析:

1. AstraZeneca

2. Bayer AG

3. GlaxoSmithKline PLC

4. Johnson & Johnson

5. Novartis AG

6. Pfizer

7. Merck & Co. Inc,

8. Dr Reddy’s Laboratories Ltd,

9. Bristol-Myers Squibb Company

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の尿路感染症治療市場

6. 市場シェア

6.1 製品種類別

6.2 疾患別

6.3 エンドユーザー別

6.4 国別

7. 製品の種類

7.1 ペニシリン及び配合剤

7.2 キノロン系

7.3 セファロスポリン系

7.4 アミノグリコシド系抗生物質

7.5 スルホンアミド系(スルファメトキサゾール+トリメトプリム)

7.6 アゾール系およびアンフォテリシンB

7.7 テトラサイクリン(ドキシサイクリン)

7.8 ニトロフラン系(ニトロフラントイン)

7.9 その他

8. 適応症

8.1 複雑性尿路感染症

8.2 非複雑性尿路感染症

9. エンドユーザー

9.1 病院

9.2 婦人科・泌尿器科クリニック

9.3 薬局

9.4 小売薬局

9.5 オンライン薬局

10. 国

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.1.3 メキシコ

10.1.4 ブラジル

10.2 ヨーロッパ

10.2.1 イギリス

10.2.2 ドイツ

10.2.3 フランス

10.2.4 イタリア

10.2.5 スペイン

10.2.6 オランダ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 オーストラリア

10.4 中東・アフリカ

10.4.1 アラブ首長国連邦

10.4.2 南アフリカ

11. ポーターの5つの力分析

11.1 購買者の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 企業分析

13.1 アストラゼネカ

13.1.1 概要

13.1.2 事業戦略

13.1.3 財務分析

13.2 バイエルAG

13.2.1 概要

13.2.2 事業戦略

13.2.3 財務分析

13.3 グラクソ・スミスクラインPLC

13.3.1 概要

13.3.2 事業戦略

13.3.3 財務分析

13.4 ジョンソン・エンド・ジョンソン

13.4.1 概要

13.4.2 事業戦略

13.4.3 財務分析

13.5 ノバルティス AG

13.5.1 概要

13.5.2 事業戦略

13.5.3 財務分析

13.6 ファイザー

13.6.1 概要

13.6.2 事業戦略

13.6.3 財務分析

13.7 メルク・アンド・カンパニー

13.7.1 概要

13.7.2 事業戦略

13.7.3 財務分析

13.8 ドクター・レディー・ラボラトリーズ社

13.8.1 概要

13.8.2 事業戦略

13.8.3 財務分析

13.9 ブリストル・マイヤーズ スクイブ社

13.9.1 概要

13.9.2 事業戦略

13.9.3 財務分析

*** 本調査レポートに関するお問い合わせ ***