結核診断のグローバル市場予測(2025年-2032年): 核酸検査、塗抹顕微鏡検査、X線検査

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Tuberculosis Diagnostics Market Size, Share and Growth Forecast by Test Type (Nucleic Acid Testing, SMEAR Microscopy, Radiography Tests), End User (Hospitals & Clinics, Diagnostics Centres, Others), and Region for 2025 – 2032

結核診断市場規模とシェア分析

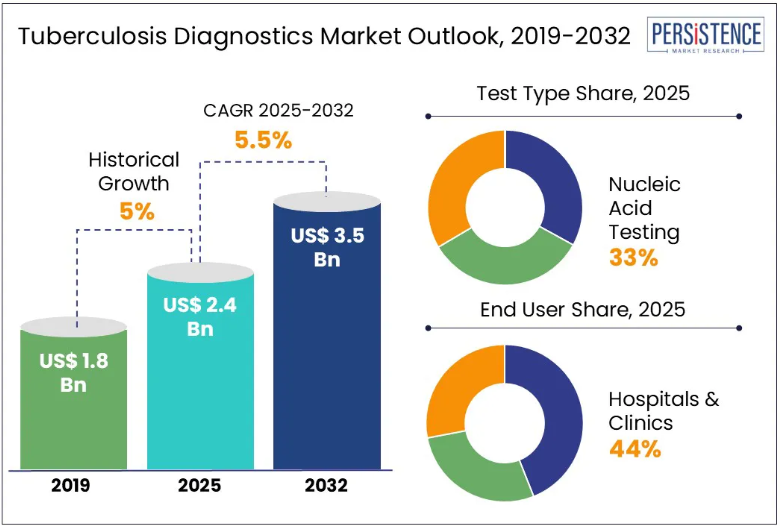

世界の結核診断市場規模は2025年に338億米ドルと評価される見込みであり、2032年までに501億米ドルに達すると推定される。予測期間2025-2032年において年平均成長率(CAGR)5.8%で成長する見通しである。

市場の拡大は主に、業界関係者による結核診断製品の承認取得と発売への注力強化、疾病認識の高まり、疾病負担の管理・軽減に向けた効果的な結核診断法への需要増加によって牽引されている。

市場の主なハイライト

- 世界的なポイントオブケア検査法の急速な拡大が、市場成長を推進する主要因であり続けている。

- アジア太平洋市場は市場シェアの約37.0%を占める見込み。

- 診断ツールの技術的進歩は、市場成長過程の主要な推進要因の一つである。

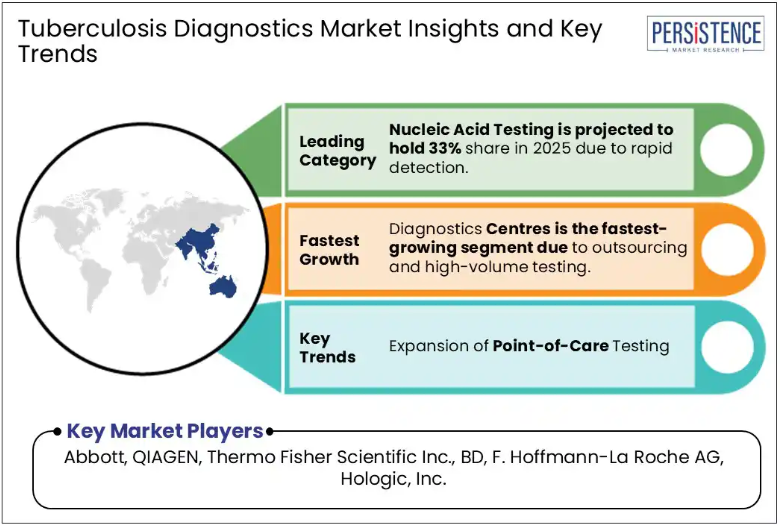

- 核酸検査(NAT)は、結核診断市場で広く採用されている検査タイプである。

- 最終用途別では、病院・診療所が市場を支配し、総市場シェアの約42.1%を占める見込み。

科学研究の拡大により収益性の高い市場として台頭するアジア太平洋地域

アジア太平洋地域の結核診断市場は2025年に37.0%の市場シェアを占める見込み。地域市場の成長を牽引する主な要因は、科学研究の拡大する展望、未充足医療ニーズという形態別の大きな未開拓機会、そして好調な経済成長である。

急速に発展する国々における医療規制環境の変化は、外国企業が既存の機会を活用し参入する誘因となると予想される。

市場拡大は、意識の高まり、政府提供の医療給付、医療診断の改善に対する需要増加といった好条件によって牽引されると見込まれる。結核(TB)の顕著な蔓延と多数の罹患者数が市場拡大を促進すると予測される。

北米市場は科学研究の拡大見通しで収益性の高い市場として台頭

北米結核診断市場は2025年に26.2%の市場シェアを占める見込み。北米は強力な公衆衛生システム、先進診断ツールの早期導入、結核撲滅に向けた政府の重点的な取り組みにより、結核(TB)診断市場における主要地域である。米国では、比較的低い発生率にもかかわらず、結核は依然として公衆衛生上の優先課題である。

CDCによれば、2022年には8,331件の結核症例が報告され(2021年比5%増)、これは一部新型コロナパンデミック中の診断遅延に関連している。USPSTFは、高負担国からの移民や免疫不全者などの高リスクグループに対する潜在性結核スクリーニングを推奨しており、インターフェロンガンマ放出試験(IGRA)などの検査需要を牽引している。カナダも結核対策プログラムを実施しており、2021年には主に先住民および外国生まれの人口層を中心に1,900件以上の新規症例が報告された。高い医療支出、広範な保険適用範囲、研究・診断技術への強力な投資を背景に、北米は結核診断技術の革新と導入において引き続き主導的立場にある。

核酸検査が市場全体の33%を占める見込み

種類別では、結核診断市場は核酸検査、塗抹顕微鏡検査、X線検査に分類される。このうち核酸検査セグメントが市場を支配している。

核酸増幅法は結核菌の検出・診断に広く用いられる技術として確立した。細菌DNA、またはDNAに転写されたリボソームRNAを酵素で増幅し、信号を生成するプローブを用いて検出する。この検出は適切な読取装置で行われる。

様々な酵素増幅戦略が世界市場で容易に入手可能である。PCR、TMA、SDAは分子生物学で頻繁に用いられる技術である。結核を正確に検出できる能力から、このNATアプローチの使用は予測期間中に増加すると予想される。

病院・診療所が最大の売上貢献源

最終用途別では、結核診断市場は病院・診療所と診断センターに分類される。このうち病院・診療所セグメントが市場を支配している。病院・診療所セグメントは予測期間中に大幅な拡大が見込まれる。HIV/AIDS、慢性腎不全、その他免疫系を弱体化させる疾患などの医療問題を抱える人々は、結核を発症する可能性が高い。

免疫関連疾患の増加傾向は、病院や診療所などの医療機関における検査件数の増加につながると予想される。政府および民間医療市場は、感染症の蔓延に対処するため数多くの施策を実施しており、これが当該セクターの成長過程を促進すると見込まれる。

結核診断市場 概要と動向分析

結核(TB)は結核菌(MTB)によって引き起こされる感染症である。結核は主に肺系に影響を与えるが、他の解剖学的部位にも発症する可能性がある。

結核感染の大半は症状を示さず、潜在性結核と呼ばれる状態となる。潜在感染の約10%が活動性疾患へと進行し、治療を受けない場合、罹患者の約50%が死亡する。

活動性結核の一般的な症状には、喀血を伴う慢性咳嗽、発熱、夜間発汗、意図しない体重減少が含まれる。結核診断で最も広く用いられる方法は皮膚テストであるが、血液検査の普及が進んでいる。

市場拡大の要因としては、結核症例の増加、疾患に対する認識の高まり、疾患の影響軽減に向けた結核診断ニーズの増大が挙げられる。

メーカーが結核診断ソリューションの承認取得と商業化に注力したことが、市場成長に大きく寄与した。

過去の成長過程と今後の見通し

2019年から2024年までの期間、世界的な認知度向上と結核検出・制御改善に向けた政府施策により、結核診断市場は着実な成長過程を遂げた。

分子検査や高度な画像診断技術などの診断技術革新が市場拡大に寄与した。世界保健機関(WHO)やその他の保健機関は、高負担地域における診断の拡大に注力し、迅速かつ正確な診断ツールの導入を促進した。

市場は、人工知能や次世代シーケンシングなどの先進技術を診断プラットフォームに統合することで、成長過程を継続すると予測される。また、資源不足環境における結核対策の取り組みや、新規診断法への資金・研究の増加が市場拡大を牽引する。

ポイントオブケア検査や分子診断の継続的な開発は、早期発見と患者管理を強化し、さらなる市場成長を促進すると期待される。官民セクターの投資増加は、結核診断における革新性とアクセシビリティを支援する可能性が高い。

市場の成長過程の推進要因

アクセス制限とインフラ課題

市場の主要な制約要因の一つは、低資源環境におけるアクセス制限とインフラ課題である。多くの高負担地域、特に低・中所得国では、先進的診断技術を支える必要十分な医療インフラが欠如している。

分子検査や高度画像診断装置などの高度な診断ツールの高コストが、この問題をさらに悪化させている。不十分な検査施設、訓練を受けた人材の不足、限られたサプライチェーンは、これらの診断ツールの効果的な導入と活用を妨げる可能性があります。このアクセスとインフラの格差は、現代的な診断法の普及を制限し、早期発見と治療成果に影響を与えます。

その結果、これらのインフラとアクセシビリティの問題に対処することは、市場成長過程と、医療サービスが行き届いていない地域における結核対策の全体的な効果にとって極めて重要です。

高度診断技術の高コスト

結核診断技術の高度化に伴う高コストは、市場のもう一つの重大な制約要因である。分子検査や次世代シーケンシングといった革新的診断ツールは、開発・購入・維持に多額の費用がかかる場合が多い。このコスト障壁は、特に結核負担が最も高い資源制約環境において、その手頃さとアクセス可能性を制限する。

高コストは医療予算を圧迫し、新技術の導入を遅らせる可能性もあり、進歩が必要な人々へ届く速度に影響を与えます。高度な診断技術の長期的な利点には、検出率の向上や患者転帰の改善が含まれますが、初期投資と継続的なコストは広範な導入にとって課題となっています。

コスト削減戦略、補助金、または代替資金調達モデルを通じて財政的障壁に対処することは、高度な結核診断へのアクセスを拡大し、この市場制約を克服するために不可欠です。

市場プレイヤーにとっての将来の機会

診断ツールの技術的進歩

結核診断市場の主要な成長過程要因の一つは、診断技術の急速な進歩である。ポリメラーゼ連鎖反応(PCR)やGeneXpert MTB/RIFなどの分子診断技術は、結核検出の精度と速度を大幅に向上させた。これらの技術は、塗抹顕微鏡検査や培養などの従来法よりも高い感度と特異性を提供し、より早期かつ信頼性の高い診断を可能にする。

分子検査は結核菌の存在と薬剤耐性をより精密に検出でき、効果的な治療と管理に不可欠である。診断プラットフォームへの人工知能(AI)と機械学習の統合は、診断精度と効率をさらに向上させ、市場成長を促進する。

診断技術における継続的な研究開発は、新規かつより効果的なツールの導入に貢献し、市場拡大と世界的な結核管理の改善をもたらす。

資金増強と政府主導の取り組み

資金増強と政府主導の取り組みは、結核診断市場の成長過程を牽引する上で極めて重要な役割を果たしている。世界保健機関(WHO)やグローバルファンドを含む国際保健機関は、特に高負担地域において結核対策プログラムと診断インフラへの投資を拡大している。各国政府や国際機関は、先進的診断ツールの開発・調達・普及に向けた財政支援を提供している。

公衆衛生キャンペーンや国家結核対策プログラムも、診断へのアクセスと能力の向上に焦点を当てています。これらの取り組みは、早期発見率の向上、診断遅延の削減、医療サービスが行き届いていない地域での高品質な診断サービスの確保を目的としています。その結果、資金増額と支援政策は、市場拡大と結核対策の全体的な効果に大きく貢献しています。

市場成長を阻害する要因

アクセス制限とインフラ課題

市場における主要な制約要因の一つは、資源不足環境におけるアクセス制限とインフラ課題である。多くの高負担地域、特に低・中所得国では、先進的診断技術を支える必要十分な医療インフラが欠如している。

分子検査や高度画像診断装置などの精密診断ツールの高コストが、この問題をさらに悪化させている。不十分な検査施設、訓練を受けた人材の不足、限られたサプライチェーンは、これらの診断ツールの効果的な導入と活用を妨げる可能性があります。このアクセスとインフラの格差は、現代的な診断法の普及を制限し、早期発見と治療成果に影響を与えます。

結果として、こうしたインフラとアクセシビリティの問題に対処することは、医療サービスが行き届いていない地域における市場成長過程と結核対策の全体的な効果にとって極めて重要です。

高度診断技術の高コスト

結核診断技術の高度化に伴う高コストは、市場の成長過程におけるもう一つの重大な制約要因である。分子検査や次世代シーケンシングといった革新的診断ツールは、開発・購入・維持に多額の費用がかかる場合が多い。このコスト障壁は、特に結核負担が最も高い資源制約環境において、その手頃さとアクセス可能性を制限する。

高コストは医療予算を圧迫し、新技術の導入を遅らせる可能性もあり、進歩が必要な人々へ届く速度に影響を与えます。高度な診断技術の長期的な利点には、検出率の向上や患者転帰の改善が含まれますが、初期投資と継続的なコストは広範な導入にとって課題となっています。

コスト削減戦略、補助金、または代替資金調達モデルを通じて財政的障壁に対処することは、高度な結核診断へのアクセスを拡大し、この市場制約を克服するために不可欠です。

市場プレイヤーにとっての将来の機会

ポイント・オブ・ケア検査の拡大

結核診断市場における重要な機会の一つは、ポイント・オブ・ケア(POC)検査の拡大である。POC検査とは、中央検査室ではなく診療所や地域保健センターなど患者ケア現場またはその近くで実施可能な診断検査を指す。このアプローチは、特に資源不足環境における結核診断の課題解決において複数の利点を提供する。

迅速分子検査や横流免疫測定法を含むPOC検査は、迅速かつ正確な結果を提供するように設計されており、結核の早期発見と適時治療を大幅に改善できる。POC診断法の開発と導入は、医療インフラの格差を埋めることで、医療サービスが行き届いていない層への検査アクセスを向上させることができる。

専門的な検査施設や訓練された人材の必要性を減らすことで、POC検査は遠隔地や農村地域を含む様々な医療環境に統合できる。医療の分散化が進む傾向と、世界の医療格差改善への注目の高まりが、POC診断の拡大を後押ししている。

技術の革新により、より手頃で使いやすいPOC検査の開発が進み、経済的・物流的障壁の克服に貢献できる。こうした検査の普及と費用対効果の向上により、結核の検出率向上、症例管理の改善、そして最終的には結核感染の減少につながる可能性がある。

ポイントオブケア検査の拡大は、早期発見の強化、患者転帰の改善、医療アクセス格差の解消というグローバルヘルス優先課題と合致する市場にとって貴重な機会である。この機会を活用することで市場成長を促進し、世界的な結核対策の効率化に貢献できる。

結核診断市場における競争環境

確立された企業と新興イノベーターが混在する市場競争環境が特徴である。主要市場のリーダーには、分子検査や迅速検査などの先進的診断技術を提供するロシュ、セフィード、ベクトン・ディッキンソンなどの企業が名を連ねる。これらの企業は、強力な研究開発能力、広範な流通ネットワーク、医療提供者との確立された関係から恩恵を受けている。

新興企業は、費用対効果の高いポイントオブケアソリューションや新規診断プラットフォームの開発に注力している。スタートアップや中小規模の企業も、バイオセンサーやデジタル診断技術において革新を進めている。

市場は極めてダイナミックで、技術革新が頻繁に起こり、公衆衛生機関と民間企業の間で診断能力の向上と世界的なアクセス拡大に向けた協力が続いている。

結核診断市場における最近の業界動向

- 2025年2月、QIAGENはQuantiFERON-TBの主要特許を再確認する有利な裁判判決を受けた。この判決は、QIAGENのQuantiFERON-TB診断技術に関連する中核特許の有効性を支持するもので、最近発表された。

- 2024年4月、QIAGENは結核関連製品群を拡充し、リアルタイム監視と抗菌薬耐性対策を支援する新たな次世代シーケンシング(NGS)パネルを導入した。同社は次世代シーケンシング技術による結核検出と耐性モニタリングの強化に向けた継続的取り組みの一環として、このパネルを発売した。

- 2024年3月、ノゼは結核検出に焦点を当てた臨床試験開始のため180万ユーロの助成金を獲得した。

- 2023年11月、ラクナウで開催された第46回MICROCONにおいて、レヴィティはインド向け潜在性結核スクリーニング用T-SPOT TB検査を導入。同社は、FDA承認を取得したELISPOT技術を採用した唯一の市販IGRA(免疫学的反応測定法)であると強調している。

結核診断市場における主要企業

- Abbott

- QIAGEN

- Thermo Fisher Scientific Inc.

- BD

- F. Hoffmann-La Roche AG

- Hologic, Inc.

- Cepheid

- DiaSorin S.p.A.

- Hain Lifescience GmbH

- Oxford Immunotec

- その他

目次

- エグゼクティブサマリー

- 世界の結核診断市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、百万米ドル

- 主要市場動向

- 将来の市場予測

- プレミアム市場インサイト

- 業界動向と主要市場イベント

- PMR分析と推奨事項

- 市場概要

- 市場範囲と定義

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 課題

- 主要トレンド

- マクロ経済要因

- グローバルセクター別見通し

- 世界GDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

- 付加価値インサイト

- 製品採用分析

- バリューチェーン分析

- 規制シナリオ

- 主要取引と合併

- PESTLE分析

- ポーターの5つの力分析

- グローバル結核診断市場見通し

- 主なハイライト

- 市場規模(百万米ドル)と前年比成長率

- 絶対的機会規模

- 市場規模(百万米ドル)分析と予測

- 過去市場規模(百万米ドル)分析、2019-2024年

- 市場規模(百万米ドル)分析と予測、2025-2032年

- グローバル結核診断市場見通し:検査タイプ別

- はじめに/主な調査結果

- 試験タイプ別 過去市場規模(百万米ドル)分析、2019年~2024年

- 試験タイプ別 市場規模(百万米ドル)分析と予測、2025年~2032年

- 核酸検査

- 塗抹顕微鏡検査

- 放射線検査

- 市場魅力度分析:試験タイプ別

- 世界の結核診断市場展望:エンドユーザー別

- はじめに/主な調査結果

- エンドユーザー別、過去市場規模(百万米ドル)分析、2019年~2024年

- エンドユーザー別、市場規模(百万米ドル)分析および予測、2025年~2032年

- 病院・診療所

- 診断センター

- その他

- 市場魅力度分析:エンドユーザー

- 主なハイライト

- 世界の結核診断市場展望:地域別

- 主なハイライト

- 地域別歴史的市場規模(百万米ドル)分析、2019年~2024年

- 地域別市場規模(百万米ドル)分析と予測、2025年~2032年

- 北米

- 欧州

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米結核診断市場の見通し

- 主なハイライト

- 市場別 過去市場規模(百万米ドル)分析、2019年~2024年

- 国別

- 検査タイプ別

- エンドユーザー別

- 国別 市場規模(百万米ドル)分析および予測、2025年~2032年

- 米国

- カナダ

- 市場規模(百万米ドル)分析および予測、検査タイプ別、2025年~2032年

- 核酸検査

- 塗抹顕微鏡検査

- 放射線検査

- 市場規模(百万米ドル)分析および予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 診断センター

- その他

- 市場魅力度分析

- 欧州結核診断市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 検査タイプ別

- エンドユーザー別

- 市場規模(百万米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- 市場規模(百万米ドル)分析と予測、検査タイプ別、2025年~2032年

- 核酸検査

- 塗抹顕微鏡検査

- 放射線検査

- 市場規模(百万米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 病院・診療所

- 診断センター

- その他

- 市場魅力度分析

- 東アジア結核診断市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 検査タイプ別

- エンドユーザー別

- 市場規模(百万米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(百万米ドル)分析と予測、検査タイプ別、2025年~2032年

- 核酸検査

- 塗抹顕微鏡検査

- 放射線検査

- 市場規模(百万米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 病院・診療所

- 診断センター

- その他

- 市場魅力度分析

- 南アジア・オセアニア結核診断市場展望

- 主なハイライト

- 過去市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 検査タイプ別

- エンドユーザー別

- 市場規模(百万米ドル)分析と予測、国別、2025年~2032年

- インド

- ANZ

- 南アジア・オセアニアその他

東南アジア

- 市場規模(百万米ドル)分析と予測、検査タイプ別、2025年~2032年

- 核酸検査

- 塗抹顕微鏡検査

- 放射線検査

- 市場規模(百万米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 病院・診療所

- 診断センター

- その他

- 市場魅力度分析

- ラテンアメリカ結核診断市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 検査タイプ別

- エンドユーザー別

- 市場規模(百万米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他ラテンアメリカ

- 市場規模(百万米ドル)分析と予測、検査タイプ別、2025年~2032年

- 核酸検査

- 塗抹顕微鏡検査

- 放射線検査

- 市場規模(百万米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 病院・診療所

- 診断センター

- その他

- 市場魅力度分析

- 中東・アフリカ結核診断市場の見通し

- 主なハイライト

- 過去の市場規模(百万米ドル)分析、市場別、2019年~2024年

- 国別

- 検査タイプ別

- エンドユーザー別

- 市場規模(百万米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(百万米ドル)分析と予測、検査タイプ別、2025年~2032年

- 核酸検査

- 塗抹顕微鏡検査

- 放射線検査

- 市場規模(百万米ドル)分析と予測、エンドユーザー別、2025年~2032年

- 病院・診療所

- 診断センター

- その他

- 市場魅力度分析

- 競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争激化度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- アボット

- 概要

- セグメントと製品

- 主要財務指標

- 市場動向

- 市場戦略

- キアジェン

- サーモフィッシャーサイエンティフィック社

- BD

- F. ホフマン・ラ・ロシュ社

- ホロジック社

- セピード

- ディアソリン社

- ハイン・ライフサイエンス社

- オックスフォード・イミュノテック社

- その他

- アボット

- 付録

- 調査方法論

- 調査前提

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***