発電用蒸気タービンの世界市場(2025-2030):プラント種類別、容量別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

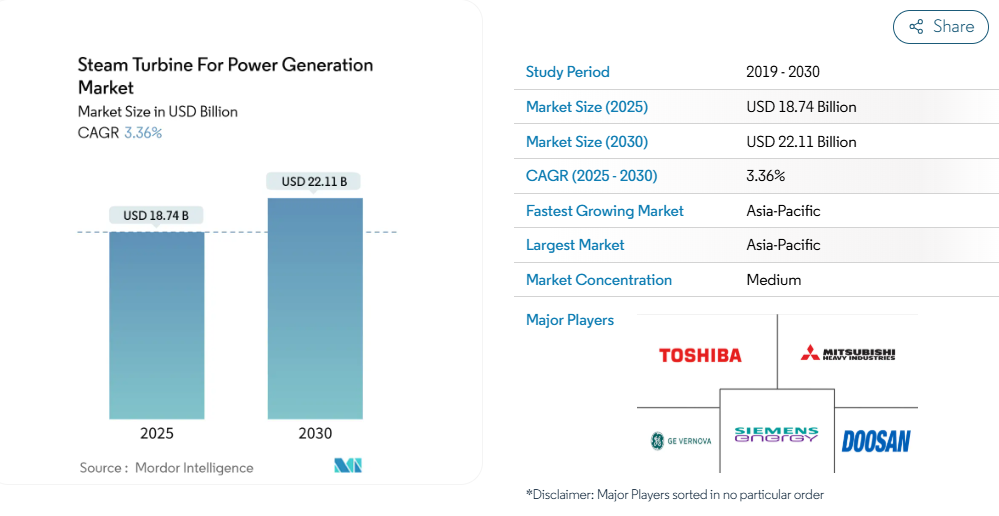

発電用蒸気タービンの市場規模は、2025年に187億4,000万米ドルと推定され、予測期間(2025~2030年)の年平均成長率は3.36%で、2030年には221億1,000万米ドルに達する見込みです。

中期的には、ガス輸送インフラの整備とともに、発電用天然ガスの普及が進んでおり、世界の蒸気タービン市場の大幅な成長が見込まれています。

一方、再生可能エネルギーを利用した発電の採用が増加していることが、発電用蒸気タービンの世界市場の大きな阻害要因となっています。持続可能でエコフレンドリーなエネルギー源を優先する国や産業が増えるにつれ、蒸気タービンへの依存度が低下する可能性があります。

- とはいえ、燃料源としてトリウムを利用することは、市場に重要な機会をもたらします。従来型のウラン原子炉よりも安全で効率的な代替手段を提供するトリウムベースの原子炉は、世界中で支持を集めています。これらの進歩は、よりクリーンなエネルギー生産をサポートするだけでなく、発電システムの持続可能性と信頼性を向上させます。

- アジア太平洋地域は、エネルギー需要の増加により、予測期間中に最も急成長する市場となる見込みです。この成長は、インド、中国、日本を含む国々における投資の増加に起因しています。

発電用蒸気タービンの市場動向

著しい成長を遂げるガスセグメント

- ガスコンバインドサイクル発電所(CCP)はガスを使用します。この種類の発電所の蒸気タービンは、従来型のシンプルサイクル発電所と比較して、同じ燃料で最大50%多い電力を生産することが期待されています。ガスタービンの廃熱は近くの蒸気タービンに送られ、余分な電力を生み出します。

- 石炭火力発電所と比べて、天然ガス複合発電所は二酸化炭素(CO2)などの温室効果ガスや二酸化硫黄(SO2)、窒素酸化物(NOx)などの汚染物質の排出量が大幅に少ない。そのため、よりクリーンな発電の選択肢となり、大気質の改善や環境への影響の低減に貢献します。

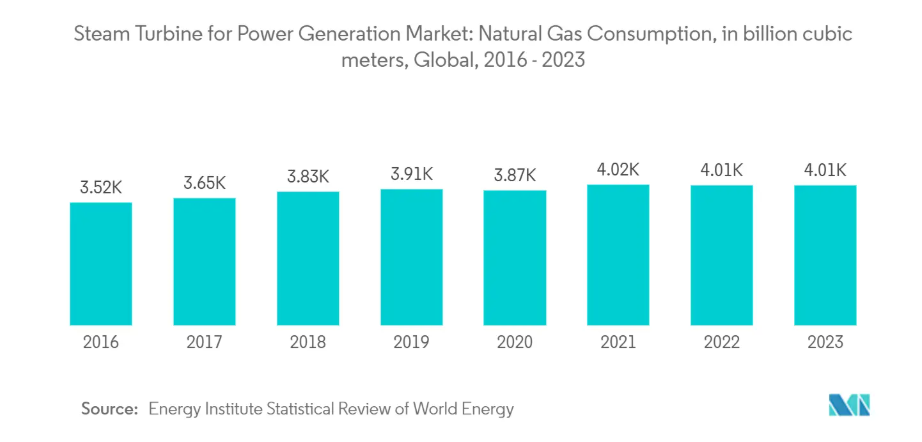

- 再生可能エネルギーに対する世界的な需要の高まりは、天然ガス発電所の人気を高めています。特にアジア太平洋地域では、石炭から天然ガスへのシフトにより、ガスの需要が増加しています。例えば、エネルギー機関統計局の世界エネルギー統計レビューによると、2023年の世界の天然ガス総消費量は約4兆102億立方メートルで、2022年の4兆087億立方メートルから微増を記録しました。これは、約0.04パーセントという緩やかな成長率に相当します。この着実な消費量の増加は、発電源としての天然ガスの大きな需要を生み出すと予想されます。

- 天然ガス・コンバインドサイクル発電所は、電力需要の変化に迅速に対応できる柔軟な運転が可能です。また、比較的短時間で発電量を増減させることができるため、太陽光や風力といった再生可能エネルギーの断続的な性質とのバランスを取るのに適しています。

- 都市化が進み、エネルギー需要は増大し、世界各国の政府は工業化とインフラ整備を推進しています。その結果、ガスコンバインド・パワーサイクルに対する世界的な需要が急増しています。こうした電力需要の高まりを受けて、多くの国がガスコンバインド発電設備への投資を進めています。

- 例えば、2024年10月、中国の広東エネルギー・グループは、2.4GWの東莞寧州ガス火力発電所を発表しました。中国最大級のこの発電所は、ハルビン電機製の蒸気タービンを利用し、ガスタービンの廃熱を回収することで効率を高めています。このイニシアチブは、石炭を天然ガスに置き換えるだけでなく、中国の広範な炭素削減の野心に沿うものです。

- 天然ガス・コンバインドサイクル発電所の多くは、天然ガス供給と送電のインフラを活用して、既存の場所に建設または改造することができます。これにより、新たな発電能力の展開を促進することができます。

- 例えば、2023年3月、アジア開発銀行はインドのトリプラ州に120MWのガス焚きコンバインドサイクル発電所を設置すると発表しました。同様に同月、モンテネグロ政府は、米国のEnerflex Energy Systems社やWethington Energy Innovation社などの企業と、液化天然ガス(LNG)ターミナルとガス火力発電所の建設に関するMoUに調印しました。CCGPプラントの容量は、おそらく240MWから440MWの間になるでしょう。

- そのため、天然ガス複合火力発電所は、効率、低排出ガス、柔軟性、信頼性、費用対効果のバランスが取れており、発電のための一般的な選択肢となっているため、世界中で蒸気タービンの需要が高まっています。

アジア太平洋地域が市場を支配する見込み

- アジア太平洋地域は、すでに蒸気タービンの最大市場であり、今後数年間で蒸気タービンの大きな需要を生み出すと予想されています。アジア太平洋地域の火力発電は、発電量の50%以上を占めています。

- 中国はアジア太平洋地域の主要国の一つであり、発電能力が最も高い国です。国土が広く、多くの人口に対応するため、国内での継続的な発電のために、継続的な燃料供給が可能な発電プラントを増やす必要があります。

- 2023年1月現在、中国は世界で最も多くの石炭火力発電所を稼働させています。2023年1月までに、中国には約3,092基の稼働中の石炭火力発電所、499基の建設中の石炭発電所、112基の発表済みの石炭発電所があります。したがって、このような傾向は、今後数年間の蒸気タービン市場を推進するでしょう。

- Centre for Research on Energy and Clean Air (CREA)とGlobal Energy Monitor (GEM)の共同レポートによると、2024年に中国は94.5GWの新規石炭火力発電所の建設を開始し、過去に中断されたプロジェクトを3.3GW復活させ、過去10年間で最高レベルの活動を記録しました。この増加は、主に石炭鉱業部門への投資によるもので、化石燃料からの脱却に対する中国のコミットメントに疑問を投げかけています。

- 中央電力局(CEA)によると、発電産業は成長。2022-23年度と2023-24年度において、火力発電所は2.77%増加し、再生可能エネルギーは約11.11%増加しました。これは、発電における化石燃料への依存を減らすために、再生可能エネルギー技術がますます成長していることを意味します。

- 中央電力局によると、インドでは今後5年間に31,040MW近くの建設中の火力発電所が稼働する予定。建設中の火力発電所のうち、約15,120MWは中央省庁が、14,320MWは州省庁が運営する予定です。したがって、このような今後の火力発電所は、今後数年間の発電市場における蒸気タービンの需要を増加させるでしょう。

- エネルギー研究所の「世界のエネルギー統計」が報告しているように、2023年には、化石燃料による日本の発電量は、2022年の72.4%から約65%に低下します。特に、液化天然ガス(LNG)による発電の割合は約29%に低下し、前年の29.9%からわずかに減少しました。こうした変化は、日本がよりクリーンなエネルギーに軸足を移し、化石燃料への依存度を減らしていくというコミットメントを強調するものです。

- さらに、環境エネルギー政策研究所によると、日本の石炭による発電は増加し、前年の27.8%から28.3%に上昇しました。また、原子力発電は7.7%で、前年の4.8%から増加しました。

- このように、上記の開発と今後の火力発電所により、予測期間中、アジア太平洋地域が市場を支配すると予想されます。

発電用蒸気タービン産業概要

発電用蒸気タービン市場は半独立市場です。同市場の主要企業(順不同)には、Siemens Energy AG、三菱重工業株式会社、株式会社東芝、Doosan Enerbility Co Ltd、GE Vernova Inc.などがあります。

発電用蒸気タービン市場ニュース

- 2024年5月 GE Vernova社は、Arabelle蒸気タービンを含む原子力、在来型島嶼技術およびサービスの一部をEDF社に売却。アラベル・ソリューションズはEDFの完全子会社。アラベル・ソリューションズはEDFの完全子会社で、新規原子力発電所への機器供給と既存原子力発電所の機器の保守・アップグレードを行う予定。同社の蒸気タービンはEPR、EPR2、SMR(小型モジュール炉)シリーズで使用される予定。

- 2024年4月 バルメットは、オーストリアのヴェルスにあるEnergie AGの廃棄物リサイクルプラントに蒸気タービン制御システムを納入すると発表しました。同社は現在のタービン制御をバルメットのDNAオートメーションシステムに移行し、プラント全体を完全に統合した制御システムを構築しようとしています。23.5MWの蒸気タービンに対するValmetの納入品には、冗長化されたValmet DNAタービン制御、新しいタービン保護システム、新しい過速度保護システムが含まれます。

発電用蒸気タービン市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2030年までの市場規模と需要予測

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 発電用天然ガスの普及拡大

4.5.1.2 ガス輸送インフラの発展

4.5.2 阻害要因

4.5.2.1 再生可能エネルギーによる発電の普及拡大

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

4.8 投資分析

5. 市場区分

5.1 プラントの種類

5.1.1 ガス

5.1.2 石炭

5.1.3 原子力

5.1.4 その他の種類

5.2 発電容量

5.2.1 40MW以下

5.2.2 40MW以上

5.3 地域別市場分析(2028年までの市場規模・需要予測(地域別のみ

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 アジア太平洋

5.3.2.1 中国

5.3.2.2 インド

5.3.2.3 韓国

5.3.2.4 日本

5.3.2.5 その他のアジア太平洋地域

5.3.3 ヨーロッパ

5.3.3.1 ドイツ

5.3.3.2 フランス

5.3.3.3 その他のヨーロッパ

5.3.4 中東・アフリカ

5.3.4.1 アラブ首長国連邦

5.3.4.2 サウジアラビア

5.3.4.3 南アフリカ

5.3.4.4 その他の中東・アフリカ

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の採用戦略とSWOT分析

6.3 企業プロフィール

6.3.1 Siemens Energy AG

6.3.2 Mitsubishi Heavy Industries Limited

6.3.3 Bharat Heavy Electricals Limited

6.3.4 GE Vernova Inc.

6.3.5 Dongfang Turbine Company Limited

6.3.6 Toshiba Corporation

6.3.7 Doosan Enerbility Co. Ltd

6.3.8 Elliott Company

6.3.9 WEG SA

6.3.10 MAN Energy Solutions SE

*リストは網羅的ではありません

6.4 その他の著名企業リスト(会社名、本社、売上高、関連製品・サービス、事業分野、最近の動向、技術またはプロジェクト、連絡先など)(簡潔な表形式)

6.5 市場ランキング分析

7. 市場機会と将来動向

7.1 発電用燃料としてのトリウム利用

*** 本調査レポートに関するお問い合わせ ***