水素生成の世界市場(2025-2030):発生源別、技術別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

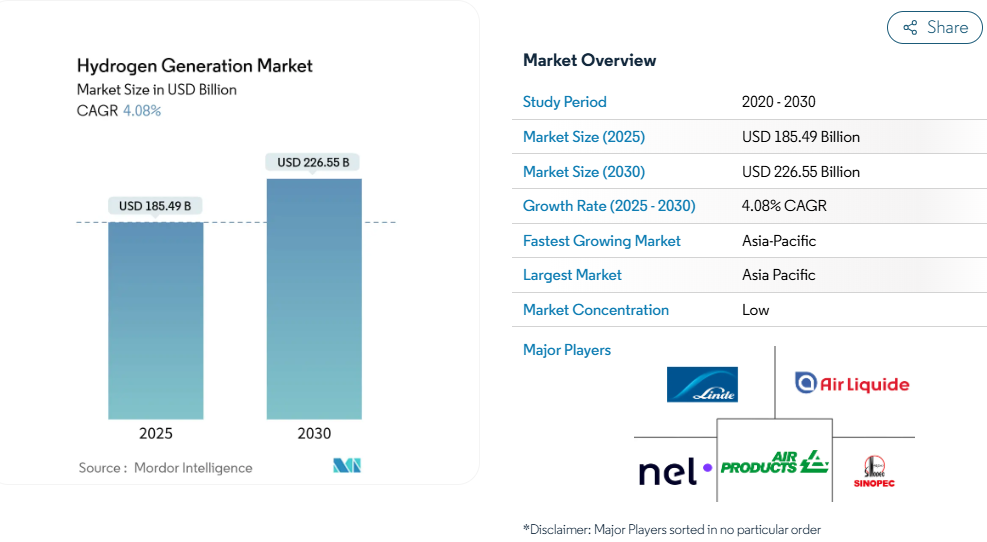

水素生成市場の市場規模は、2025年に1,854億9,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は4.08%で、2030年には2,265億5,000万米ドルに達する見込みです。

この拡大は、低炭素分子に対する政策的な需要が化石由来の供給を代替し、電気分解と炭素捕捉改修への投資が加速することで起こります。

欧州連合の非生物起源の再生可能燃料(RFNBO)規則や米国の第45V条生産税額控除などの規制メカニズムは、自主的な脱炭素化の努力を遵守義務に変え、水素生成市場に予測可能な収益基盤を与えます。

再生可能エネルギーの価格が下落し、電解槽のギガファクトリーの規模が拡大する一方で、炭素価格規制が灰色分子とクリーン分子のコスト格差を拡大するため、技術コストはリセットされます。同時に、鉄鋼、アンモニア、メタノールなどの産業部門は、ギガワット規模のプロジェクトのリスクを軽減する長期引取契約を締結し、水素生成市場の多様化を図ります。

レポートの要点

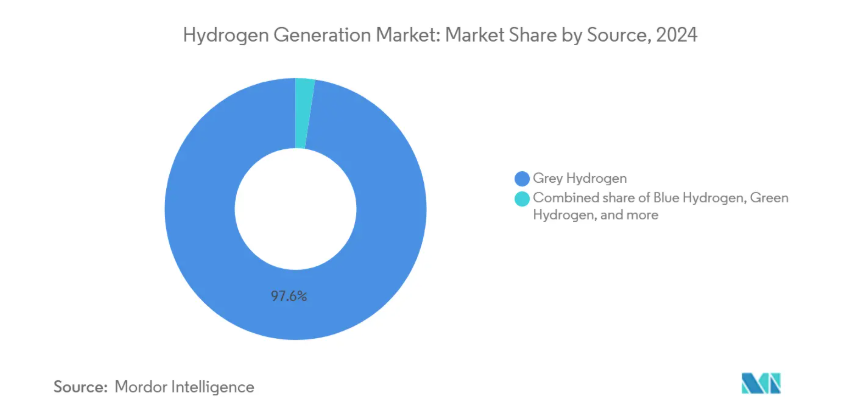

- 供給源別では、灰色水素が2024年の水素生成市場シェアの97.62%を占めトップ、グリーン水素は2030年まで年平均成長率34.3%で拡大予測。

- 技術別では、水蒸気メタン改質が2024年の売上高の61.9%を占め、電解は2030年までCAGR 10%で成長すると予測。

- 用途別では、化学処理が2024年の水素生成市場規模の50.05%を占め、輸送用燃料が2030年までの年平均成長率20%で最速の伸びを示します。

- 地域別では、アジア太平洋地域が2024年の世界売上高の54.54%を占め、ヨーロッパは拘束力のあるRFNBO指令に支えられた最も積極的な拡大軌道を記録。

認定グリーン水素需要に火をつけるEUのRFNBO義務化

RFNBOの枠組みは、製油所、化学工場、鉄鋼メーカーに、検証済みの再生可能水素の調達を義務付け、グリーン分子をコンプライアンス商品に変えるものです。初回の7億2,000万ユーロのオークションは、化石燃料による供給と再生可能エネルギーによる供給のコスト差を縮め、ギガワットスケールの電解槽アレイの最終的な投資決定を可能にしました。付加性と時間的相関性に関する認証ルールは、プレミアム製品グレードを差別化し、再生可能エネルギー専用PPAの引き金となります。EWEなどのユーティリティ企業は、陸上風力発電所と連 携した280MWの電解槽を設置中で、2027年の運転開始を予定しています[1]。

国内電解槽の建設を加速する米国45V条税額控除

2025年1月に最終決定された第45V条は、4kg CO₂-e/kg未満で製造された水素に対して1kgあたり最大3米ドルを交付するもので、多くの米国プロジェクトを即座に採算に乗せることができます。この3段階のインセンティブは、再生可能エネルギーとのマッチングを時間単位で行い、系統規模の貯蔵と高度なエネルギー管理システムを育成するもの。ネルASA社は、ミシシッピ州の電解槽工場を拡張するための連邦政府資金を確保し、プラグ・パワー社は、オーストラリアのグリーン・アンモニア・スキーム向けに3GWの設備を受注しました。10年間の信用保証により、長期PPAが可能になりますが、開発者は政治変動シナリオをモデル化して下振れリスクをヘッジしています。

レガシー量を維持する中国の石炭・水素混合政策

北京のデュアルトラック戦略では、既存の石炭ガス化炉を稼動させる一方、ユーティリティ規模の電解を増強し、鉄鋼と化学製品への供給継続性を確保。内モンゴルは、2025年までに年産48万トンのグリーン生産を目標としており、水素専用バックボーンに接続された広大な風力・太陽光発電基地を活用しています[2]。国内の電解槽メーカーが急速に規模を拡大し、輸出需要が増加する中、中国は世界のサプライチェーンを支配する立場にあります。

中東のアンモニア・ハブがGW規模の輸出プロジェクトを促進

湾岸諸国が低コストの太陽光発電と風力発電を導入し、垂直統合型の水素アンモニア複合施設を構築。サウジアラビアのNEOMプラントは80%完成し、2027年から年産120万トンのグリーンアンモニアを出荷する予定。オマーンは、電解、アンモニア合成、専用輸出ターミナルを備えた2つのドファール・プロジェクトに110億米ドルを発注し、2027年から年産10万トンの引取契約を締結。紅海とアラビア海の航路に近接しているため、ヨーロッパと北東アジアへの直接輸送が可能であり、パイプライン中心のサプライチェーンに挑戦すると同時に、石油・ガスメジャーからEPCの専門知識を移転することができます。

GW電解用再生可能エネルギーPPAの希少性

ヨーロッパにある130GWの電解槽パイプラインのうち、融資が確定しているのはごく一部。データセンター、EV充電ネットワーク、従来型産業が同じ認証電力を追い求め、水素プロジェクトの利幅を削っています。ドイツのkWhあたり25ユーロの全国的な水素トランクライン関税とオランダの4%のグリーン使用義務化は、PPAプレミアムをさらに上昇させています。洋上風力発電のオークションが加速しない限り、多くのプロジェクトは2027年以降にずれ込み、短期的な納品スケジュールを圧迫することになるでしょう。

湾岸海岸の水ストレスがPEMの普及を抑制

水素1キログラムあたり52リットルの脱イオン水を必要とする固体高分子形燃料電池は、干ばつに見舞われやすいテキサス州・ルイジアナ州沿岸部では難しい。学術的なモデリングによると、水素の積極的な利用は、2050年までに地域の淡水の最大7%を消費する可能性があります[3]。産業クラスターは、オンサイト脱塩とゼロ液体排出システムを追加しますが、資本支出は水素の供給コストを上昇させます。事業者は、生態系へのペナルティーを避けるために、夏のピーク時に出力を抑制する可能性があり、併設された再生可能エネルギーの配電スケジュールを複雑にし、資金調達のハードルを上げています。

セグメント分析

供給源別 灰色の根、緑の芽

灰色水素は2024年に世界需要の97.62%を供給し、蒸気メタン改質と石炭ガス化に対するこれまでの依存を確固たるものにします。この優位性は、電解水素供給の躍進を覆い隠しており、2030年までにグリーン水素の供給量は年平均成長率34.3%で増加すると予測されています。この急増は、コンプライアンスを重視する顧客が再生可能エネルギーのみの契約プールを切り分けることで、調達パターンをシフトさせます。グリーン出力の水素発電市場規模が最も拡大すると予想されるのはヨーロッパと北米で、政策的インセンティブによって平準化コストの上昇が相殺されるからです。レガシー資産所有者は、低炭素証明書を確保するために、一部のプラントに炭素回収装置を取り付け、プロジェクト開発者は、再生可能エネルギーPPAとパイプラインアクセスを長期供給契約にバンドルします。

青い水素は、特にガスが豊富な地域では、CO₂貯蔵のための枯渇した貯留層を活用することができる暫定的な橋です。ターコイズブルーの水素は、固形炭素の副産物を生産するもので、ベンチャー企業の資金を集めていますが、商業化には至っていません。ピンク色の水素は、原子力の能力が高く、再生可能な土地の利用可能性が限られている国々の間でニッチを維持し、ユーティリティに間欠性リスクのないベースロード脱炭素化オプションを提供します。各経路の成熟スケジュールは投資順序に影響し、水素生成市場における多様なポートフォリオのオプション性を生み出します。

技術別 電解のスケールアップ、SMRの永続化

水蒸気メタン改質は、数十年にわたる操業経験と天然ガスの統合物流に支えられ、2024年の設備容量の61.9%を占めています。しかし、アルカリ性およびプロトン交換膜ユニットは、スタックコストの低下と記録的な再生可能エネルギーの建設を背景に、年平均成長率10%で成長しています。ヨーロッパ、中国、北米におけるギガファクトリーへの投資は、標準化されたバランス・オブ・プラント設計と自動化されたスタック組み立てをもたらし、納入コストを急な学習曲線に乗せています。固体酸化物電解は、廃熱の流れが豊富な場所で関心を集め、90%を超える電気効率を提供します。

プロセス統合の傾向としては、風力と太陽光のハイブリッド発電にモジュール式電解を併設することで、送電ロスを削減し、アンシラリーサービス収入を得ることができます。自動熱改質や部分酸化は、超高純度水素や合成ガスの同時生産を必要とするニッチな石油化学原料に適しています。資本市場がスコープ1排出量で企業を差別化する中、技術選択は水素生成市場全体で取締役会レベルの決定事項となっています。

用途別 産業アンカー、モビリティ・モメンタム

2024年の世界市場の50.05%を化学処理が占め、アンモニア、メタノール、精製が引き続きベースロードのオフテーカーであることから、このシェアは安定的に維持される見込み。長期的な燃料需要が頭打ちになる中でも、硫黄規制の強化と原油の重質化により、製油所内の水素集約度は高いまま維持されます。これと並行して、輸送用燃料は年平均成長率20%を記録し、商業用燃料電池トラック、沿岸貨物船、合成航空燃料パイロットが牽引します。水素ベースの直接還元鉄は、パイロット段階から初期商業段階へと移行し、鉄鋼セクターを顧客ミックスに引き込みます。

グリッド規模のエネルギー貯蔵とピーク電力タービンは、水素の価値提案を分子販売以外にも拡大し、季節的バランシング資産を求めるユーティリティを引き付けます。家庭用暖房の試みは、ネットワーク変換コストが高いため慎重なままであり、ヒートポンプが政策的に優先されています。このように需要が多様化することで、どのセクターの景気後退にも対応できるようになり、水素発電市場の回復力が高まります。

地域分析

アジア太平洋地域は、2024年の世界売上高の54.54%を占め、中国の大規模な石炭ガス化設備と電解槽の普及加速がその柱。内モンゴルと沿岸工業地帯を結ぶ世界最大の水素専用パイプラインを引き受けながら、既存の灰色生産を維持する北京のデュアルトラックモデル。バイアビリティ・ギャップ資金と電解槽スタックの輸入関税免除に支えられたインドの国家グリーン水素ミッションは、同国を次の大きな成長フロンティアとして位置づけています。インドネシアやマレーシアをはじめとする、太陽放射照度の高いASEAN諸国は、日本や韓国のバイヤーにつながる輸出志向のアンモニア回廊を開発。

ヨーロッパは市場規模では第2位ですが、政策の強さでは第1位です。RFNBO割当、240億ユーロのドイツの基幹パイプライン、およびHYBRITのような水素ベースの鉄鋼ベンチャーが、この地域を大規模なクリーン分子導入へと向かわせます。プロジェクトのボトルネックは、主に低コストの再生可能エネルギーPPAの不足に起因していますが、洋上風力発電のオークションスケジュールの前倒しは、追加容量のロックを解除することを目指しています。北欧の水力発電は、スカンジナビアの電解槽プロジェクトに安定した低炭素電力を供給し、 大陸の同業他社に比べて水素供給コストを引き下げます。

北米は、45V 条の優遇措置、豊富な風力・太陽光資源、メキシコ湾岸と中西部で確立された産業クラスターの恩恵を受けています。カナダのカーボンプライシング政策と水力の豊富な州は、アジアとヨーロッパをターゲットとした輸出グレードのクリーン・アンモニア・プロジェクトを支援しています。米国、特に西部の乾燥した州では、水の管理体制と許認可のタイムラインが、依然として開発業者にとって重要な障害となっています。中東では、サウジアラビア、オマーン、アラブ首長国連邦でGW規模の統合ハブを開発し、競争力のある自然エネルギーを利用して、既存のタンカー航路に沿ってグリーン・アンモニアを出荷します。アフリカの初期のパイプラインはナミビアとモーリタニアに焦点を当てています。ナミビアでは、世界クラスの太陽光発電資源、土地の利用可能性、EU の近接性が組み合わさり、初期段階の資本を引き付けています。

競争環境

このセクターは細分化されています。エア・リキード、リンデ、エアプロダクツといったレガシー産業ガスメジャーは、広範な顧客フットプリントを保持し、灰色生産能力の大部分を運営しています。Nel ASA、ITM Power、Plug Power、McPhyなどの電解槽専業メーカーは、ギガファクトリーの設置面積を拡大し、スタックコストを1kWあたり250米ドルのしきい値に向かって押し上げています[4]。決定的なのは技術提携: シーメンス・エナジーがEWE社に280MWのシステムを供給したことで、タービン・電解槽の一体型システムの優位性が明らかになり、カミンズはGAILインドと組んで南アジアで装置をローカライズ。

石油・ガスエンジニアリング会社は、EPCのスキルを再利用して水素・アンモニア複合発電所の設計に参入。再生可能エネルギー開発企業は垂直統合を追求し、風力・太陽光発電と水素・誘導体製造をバンドルして下流の価値を獲得。初期段階のディスラプターは、メタン-加水分解とバイオマス-ガス化というニッチをターゲットにしていますが、まだ規模は小さいままです。既存企業が学習曲線を短縮し、知的財産を確保するためにスタック技術プロバイダーを買収し、水素生成市場内のバリューチェーンの境界を再構築しているため、統合が目立ちます。

過去1年間の戦略的な動きは、競争の激しさを裏付けています。McPhy社は、フランス初の電解槽ギガファクトリーをベルフォールに開設。プラグ・パワーはアライド・グリーン・アンモニアと3GWの供給契約を締結。リンデがダウのPath2Zeroプロジェクト向けにカナダで建設した20億米ドルのコンビナートは、化学分野における低炭素分子の役割の拡大を浮き彫りにしています。これらの動きは、規模、政策の整合性、バランスシートの強さが、いかにリーダーとフォロワーを分けるかを示しています。

最近の産業動向

- 2025年2月 インドにおけるグリーン水素製造を強化するため、カミンズ・インクはGAIL (India) Limitedと提携。この提携は、カミンズのゼロ・エミッション専門部門であるアクセラbyカミンズの専門知識と並んで、GAILの広範な天然ガスインフラを活用することを目的としています。両社は共同で、水素の製造、混合、輸送、貯蔵など、水素のさまざまな側面を掘り下げていきます。

- 2025年1月 米国財務省は、第45V条クリーン水素製造税額控除に関する規制をまとめました。インフレ抑制法に由来するこの規制は、クリーン水素の生産で税額控除を受けるために生産者が満たすべき基準を概説したもの。

- 2024年12月 欧州水素銀行構想の一環として、欧州連合(EU)は最近、再生可能水素に焦点を当てた12億ユーロのオークションを実施。革新基金(IF24)が資金提供するこのオークションは、欧州経済領域全体で再生可能水素の生産を強化することを目的としています。

- 2024年4月:オマーンのドファール州では、総額110億米ドルの2つのグリーン水素プロジェクトが始動。1つはEDF Renewables、J-POWER、YamnaCo、もう1つはActisとFortescue。

水素生成産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 グリーン水素オフテイク契約を加速させるEUのRFNBO義務化

4.2.2 IRAと米国第45V条税額控除による国内電解槽建設の促進

4.2.3 灰色と青色のプロジェクトを維持する中国の石炭-水素混合政策

4.2.4 中東のアンモニア輸出ハブがGW規模のグリーン水素需要を創出

4.2.5 北欧の鉄鋼メーカーのHySustainプログラム

4.2.6 日本とオーストラリアの液化水素サプライチェーン(HESC)

4.3 市場の阻害要因

4.3.1 ヨーロッパにおけるGW規模の電解用Tier-1再生可能エネルギーPPAの不足

4.3.2 PEM導入における米国メキシコ湾岸の水ストレス制約

4.3.3 韓国の既存SMRユニットの高いCO₂回収コスト

4.3.4 カリブ海諸島における限られた水素パイプラインコードと安全許可

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 供給源別

5.1.1 灰色水素

5.1.2 ブルー水素

5.1.3 グリーン水素

5.1.4 ターコイズ水素

5.1.5 ピンク水素

5.2 技術別

5.2.1 蒸気メタン改質(SMR)

5.2.2 石炭ガス化

5.2.3 オートサーマルリフォーミング(ATR)

5.2.4 部分酸化(POX)

5.2.5 電解(アルカリ電解、プロトン交換膜(PEM)、固体酸化物電解(SOE)

5.3 用途別

5.3.1 石油精製

5.3.2 化学処理(アンモニア、メタノール)

5.3.3 鉄鋼(DRI、H₂-BF)

5.3.4 輸送用燃料(FCEV、船舶、航空)

5.3.5 電力・エネルギー貯蔵

5.3.6 家庭用および商業用暖房

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 スペイン

5.4.2.5 北欧

5.4.2.6 トルコ

5.4.2.7 ロシア

5.4.2.8 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 ASEAN諸国

5.4.3.6 オーストラリア

5.4.3.7 その他のアジア太平洋地域

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 その他の南米アメリカ

5.4.5 中東・アフリカ5.4.5.1 アラブ首長国連邦

5.4.5.2 サウジアラビア

5.4.5.3 エジプト

5.4.5.4 南アフリカ

5.4.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Linde plc

6.4.2 Air Liquide

6.4.3 Air Products & Chemicals

6.4.4 Sinopec

6.4.5 Engie SA

6.4.6 Nel ASA

6.4.7 Cummins Inc.

6.4.8 ITM Power plc

6.4.9 Plug Power Inc.

6.4.10 Siemens Energy AG

6.4.11 McPhy Energy SA

6.4.12 FuelCell Energy

6.4.13 Enapter AG

6.4.14 Bloom Energy

6.4.15 Ballard Power Systems

6.4.16 Johnson Matthey PLC

6.4.17 Kawasaki Heavy Industries

6.4.18 Messer Group GmbH

6.4.19 Taiyo Nippon Sanso Corp.

6.4.20 Doosan Fuel Cell

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***