電力エンジニアリング・調達・建設(EPC)の世界市場(2025-2030):発電別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

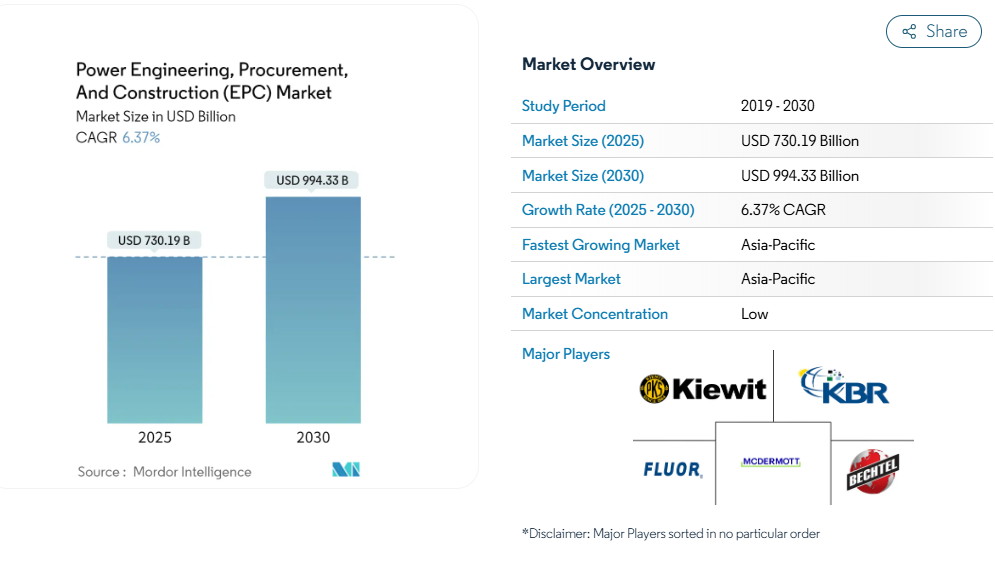

電力エンジニアリング・調達・建設市場の市場規模は、2025年に7,301億9,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は6.37%で、2030年には9,943億3,000万米ドルに達する見込みです。

電力EPC市場は、よりクリーンなエネルギー源への世界的なシフトと送電網の近代化によって大きな変革期を迎えています。2021年の世界の発電設備容量は28,466.3 TWhに達し、前年比6.2%の大幅増となりました。

この変革の特徴は、先進技術の統合、デジタル化への取り組み、主要国全体でのスマートグリッドインフラの展開です。産業界では、従来型エネルギー源と再生可能エネルギー源を組み合わせたハイブリッド電源ソリューションの開発が顕著な傾向を示しており、より信頼性の高い持続可能な発電を可能にしています。

各国がエネルギー安全保障の強化と二酸化炭素排出量の削減を目指す中、原子力はルネッサンスを迎えています。2022年2月に発表されたフランスの野心的な原子力計画は、最大14基の次世代原子炉と小型原子力発電所の建設を約束しており、その開始価格は570億米ドルと見積もられています。このような原子力エネルギーへの再注力は、送電網インフラの近代化に対する多額の投資によって補完されています。アラブ首長国連邦は、多様なエネルギーミックスを通じて持続可能な経済成長を確保しつつ、増大するエネルギー需要に対応するため、2050年までに6,000億AEDを投資するというコミットメントを掲げており、この傾向を象徴しています。

産業界では、従来型の火力発電所と並んで再生可能エネルギーEPCが脚光を浴びるなど、発電力学の大幅な変化が見られます。ドイツでは、再生可能エネルギーが同国の総発電量の約41%を占め、大規模な再生可能エネルギー統合の実現可能性を実証しています。この移行は、エネルギー貯蔵、スマートグリッドソリューション、送電インフラの改善などの技術的進歩によって支えられており、断続的な再生可能エネルギー源の管理を改善し、送電網の安定性を高めることができます。

電力EPC部門は、プロジェクト遂行と資産管理を最適化するために、デジタル化と自動化技術をますます取り入れています。これには、発電所エンジニアリングと送電インフラに対する高度制御システム、予知保全ソリューション、デジタルツイン技術の導入が含まれます。また、産業界では、品質基準を維持しながらプロジェクトのスケジュールとコストを削減するのに役立つ、モジュール式の建設アプローチと標準化された設計原則を求める傾向が強まっています。これらの技術的進歩は、革新的な資金調達モデルやリスク管理戦略の開発によって補完され、より複雑で大規模な電力インフラプロジェクトの実行を可能にし、効果的な電力プロジェクト管理と連携しています。

電力エンジニアリング・調達・建設(EPC)市場の動向

再生可能エネルギー導入の拡大と政府の支援政策

世界の電力セクターは、再生可能エネルギー源の採用拡大と政府の支援政策により、かつてない変革期を迎えています。国際再生可能エネルギー機関(International Renewable Energy Agency)によると、再生可能エネルギーの導入は、2021年から2022年にかけて総設備容量が9.5%増加するという著しい伸びを示し、よりクリーンなエネルギー源への移行が加速していることを浮き彫りにしています。この移行は、2023年4月にインドが2023会計年度の最初の2四半期に15GWの再生可能エネルギー・プロジェクトをオークションにかけると野心的な発表を行い、その後の四半期にはSolar Energy Corp.

有利な政策やユーティリティの実施により、さまざまな再生可能技術における発電所建設やユーティリティ建設プロジェクトのための強固な環境が整いました。これらの支援メカニズムには、固定価格買取制度、税額控除、補助金、再生可能エネルギー・ポートフォリオ基準などがあり、長期的な市場の安定をもたらし、再生可能エネルギー・インフラへの大規模な投資を促進しています。例えば、アラブ首長国連邦の2050年エネルギー計画では、自然エネルギーによる発電を44%、原子力による発電を6%にすることを目標としており、EPC市場の成長を促進する野心的な政策枠組みの一例となっています。同様に、フランスが2050年までに少なくとも6基の原子力発電所を建設すると発表したことは、クリーンエネルギーへの移行を支える大規模なインフラ整備の例です。

電力需要の増加とインフラ整備

急速な都市化と産業化と相まって、世界的な電力需要の高まりは、電力建設サービスやエネルギー・インフラ開発プロジェクトに大きなチャンスをもたらしています。新しい発電施設の必要性は、著しい経済成長と生活水準の向上を経験している発展途上地域で特に顕著です。このような需要の増加は、従来の火力発電所から再生可能エネルギー設備まで、さまざまな発電技術への投資を促進しており、プロジェクトを成功させるためには包括的なEPCサービスが必要です。

遠隔地への電力アクセスの拡大や様々な分野の電化は、電力インフラ開発の必要性をさらに高めています。この傾向は、2022年3月にバナン郡ジティ村で開始された中国のデジタル・インテリジェント「電力ポスト」プロジェクトなど、近代的な電力インフラと農村開発の統合を実証する取り組みに代表されます。産業拡大、商業開発、家庭用電化への注目が高まるにつれ、新しい発電所、送電線、配電網の建設が必要となり、電力セクターのバリューチェーン全体でEPCサービスに対する持続的な需要が生まれています。

送電網の近代化とスマートインフラ開発

送電網の近代化とスマートインフラ整備に向けた世界的な動きは、電力EPC市場の重要な推進力として浮上しています。世界の電力ユーティリティ企業は、システムの信頼性、効率性、再生可能エネルギー源の統合を改善するため、老朽化したインフラのアップグレードやスマートグリッド技術の導入に投資しています。この近代化の取り組みは、高度な計測インフラから高圧送電システムまで、さまざまなプロジェクトを包含しており、最新のグリッド技術に精通したEPC請負業者に大きなビジネスチャンスをもたらしています。

電力インフラにおけるデジタル技術とスマートソリューションの統合は、プロジェクト遂行と管理に対するこのセクターのアプローチに革命をもたらしています。例えば、ドバイ電力・水道局の2035年までの包括的なスマートグリッド戦略は、世界的に行われている近代化イニシアチブの規模を象徴しています。こうしたプロジェクトには通常、自動化された送電網からスマートメータリングシステムまで、複雑なエンジニアリングと統合要件が含まれるため、専門的なEPCサービスの需要が高まっています。送電網のデジタル化の傾向は、サムスンC&TとJan De Nulが総工費30億米ドルで受注したアラブ首長国連邦初のHVDCプロジェクトのようなプロジェクトによってさらに後押しされ、最新の送電網インフラに多額の投資が行われていることを示しています。

セグメント分析 発電事業

発電エンジニアリング・調達・建設(EPC)市場における再生可能エネルギー・セグメント

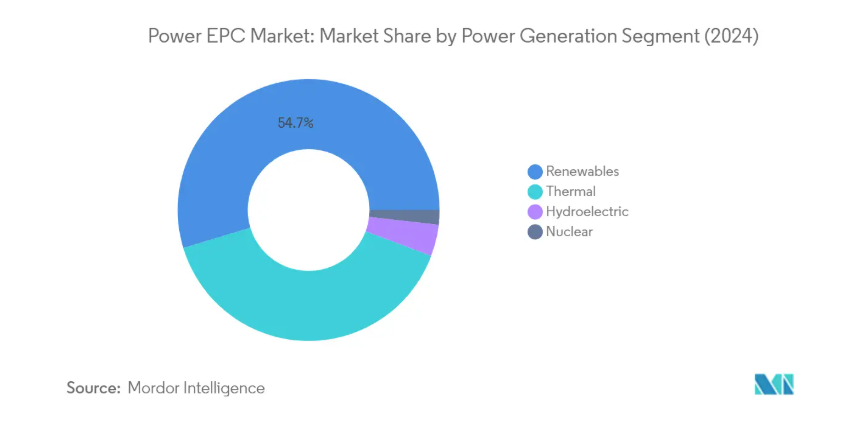

再生可能エネルギー分野は、世界の電力EPC市場を支配しており、2024年の総市場シェアの約55%を占めています。この重要な市場地位は、太陽光発電EPC、風力発電、その他の再生可能技術に対する主要経済圏での大規模な投資が原動力となっています。中国、米国、ドイツ、インドなどの国々は、政府の支援政策と野心的なクリーンエネルギー目標を通じて、再生可能エネルギー移行を主導しています。このセグメントの優位性は、太陽電池モジュールや風力タービンのコスト低下、有利な規制枠組み、再生可能エネルギー調達に対する企業のコミットメントの高まりによってさらに強化されています。ユーティリティ規模の太陽光発電所、洋上風力発電設備、総合的な再生可能エネルギーシステムなどの大規模な再生可能エネルギープロジェクトが、引き続きこの分野のEPCサービスの需要を牽引しています。

電力エンジニアリング・調達・建設(EPC)市場における火力部門

火力発電分野は、電力EPC市場において第2位のシェアを占めており、天然ガス火力発電所がこの分野の成長を牽引しています。特に先進国では、石炭からよりクリーンな天然ガスへの移行が、新しい発電所の建設や近代化プロジェクトを促進しています。アジア太平洋と中東の国々は、排出量を削減しながらベースロード電力の要件を満たすために、高効率ガス火力発電所の開発を続けています。ガスタービン複合発電所(CCGT)は、従来の火力発電所と比べて効率が高く、環境負荷が低いため、特に注目を集めています。また、ユーティリティ企業がより厳しい環境規制に対応するため、プラントの近代化や効率改善プロジェクトも活発化しています。

発電EPC市場の残りのセグメント

水力発電と原子力発電のセグメントは、市場シェアは小さいものの、世界の発電ミックスにおいて重要な役割を果たしています。水力発電分野は、大規模プロジェクトと小規模水力発電設備の両方に重点を置き、特に新興国で着実な発展を続けています。揚水発電プロジェクトは、再生可能エネルギーの普及率が高い市場において、そのグリッドバランシング機能が注目されています。原子力部門は、シェアこそ小さいものの、先進的な原子炉設計や小型モジュール炉(SMR)に焦点を当てた新規プロジェクトにより、いくつかの国のエネルギー政策において戦略的な位置を占めています。両セグメントとも、脱炭素化目標をサポートしながら、信頼性の高いベースロード電力を供給する能力から利益を得ています。

セグメント分析 送配電(T&D)

電力T&D EPC市場における送電セグメント

送電部門は、発電所から配電網への大規模なエネルギー移動に重点を置く、電力T&D EPC市場の重要な構成要素です。このセグメントでは、主に高圧送電線の建設と保守を行い、架空送電線と地下送電線の両方が使用されます。このセグメントには様々な電圧レベルの三相交流(AC)システムが含まれ、超長距離送電や海底送電ケーブルには高圧直流(HVDC)技術が採用されています。このセグメントの主な開発には、発電量と需要の正確なマッチングを確保するための高度な制御システムの導入や、送電効率と信頼性を高めるための各地域の送電網近代化プロジェクトへの多額の投資が含まれます。

電力T&D EPC市場における配電セグメント

配電分野は、電化率の上昇、スマートグリッドへの取り組み、分散型エネルギー資源の統合を背景に急成長を遂げています。このセグメントは、中低圧ネットワークを通じて最終消費者に電力を供給する最終段階に焦点を当てています。特に、配電網を拡大し、電力へのアクセスを改善するために多額の投資が行われている発展途上地域での成長が顕著です。この分野では、スマートメーター、配電自動化システム、高度な監視機能の導入による大幅な技術進歩が見られます。これらの開発は、複雑化する配電網を管理するために不可欠であり、特に再生可能エネルギー源の統合が進み、電気自動車の採用が増加しています。

電力T&D EPC市場の残りのセグメント

電力T&D EPC市場を支えるインフラ・セグメントには、変電所、変圧器、グリッド・オートメーション・システムなどがあります。これらのコンポーネントは、ネットワーク全体で効率的な送配電を確保する上で重要な役割を果たします。変電所は電力網の重要なノードとして機能し、電圧変換と電力フロー制御を促進します。グリッド・オートメーション・セグメントには、グリッドの安定性と信頼性を維持するために不可欠な、さまざまな制御および監視システムが含まれます。さらに、ユーティリティ企業が送電網の柔軟性を高め、再生可能エネルギー統合の増加に対応しようとしているため、エネルギー貯蔵とスマートグリッド技術の分野が注目を集めています。

電力エンジニアリング・調達・建設(EPC)市場の地域セグメント分析

北米の電力エンジニアリング・調達・建設(EPC)市場

北米の電力EPC市場は、2024年の世界市場シェアの約14%を占め、世界情勢における重要な地域としての地位を確立しています。同市場の主な要因は、電力需要の増加、発電ミックスにおける再生可能エネルギーEPCの統合の拡大、老朽化した電力インフラのアップグレードの必要性です。米国は、広範な公益事業規模の発電能力と、天然ガス、石炭、原子力、再生可能エネルギーにまたがる多様なエネルギーポートフォリオで、この地域市場をリードしています。この地域では、送電網の回復力、信頼性の向上、よりクリーンなエネルギー源への移行に重点が置かれており、EPC請負業者にとって大きなビジネスチャンスが生まれ続けています。水力発電と再生可能エネルギー開発に重点を置くカナダは、メキシコのエネルギー改革イニシアティブと再生可能エネルギー目標と相まって、この地域の市場ダイナミクスをさらに強化しています。この地域には大手EPC開発業者や相手先商標製品メーカーが存在し、政府の支援政策や技術の進歩も相まって、市場の成長が続いています。

ヨーロッパの電力エンジニアリング・調達・建設(EPC)市場

欧州の電力EPC市場は、同地域のエネルギー転換と脱炭素化への積極的な推進により、2019年から2024年にかけて年平均成長率約2%で安定した成長を示しています。同市場の特徴は、再生可能エネルギーインフラ、特に洋上風力発電、太陽光発電、グリーン水素プロジェクトへの大規模投資です。ドイツ、フランス、英国は、野心的な再生可能エネルギー目標と原子力発電開発で地域市場をリードしています。化石燃料への依存を減らすというこの地域のコミットメントは、EUの厳しい環境規制や気候変動目標と相まって、市場のダイナミクスを形成し続けています。現在進行中の送電網インフラの近代化、スマートグリッド技術の統合、国境を越えた相互接続の開発は、市場の成長をさらに促進します。特に地政学的な動向を踏まえたエネルギー安全保障への注力が、多様なエネルギー源と送電インフラへの投資を加速させ、EPCサービスに対する持続的な需要を生み出しています。

アジア太平洋地域の電力EPC市場

アジア太平洋地域の電力EPC市場は、2024年から2029年にかけて年率約4%で成長すると予測されており、世界情勢の中で最もダイナミックな地域としての地位を確立しています。この市場を牽引しているのは、急速な産業化、都市化、そして中国、インド、東南アジア諸国などの主要国における電力需要の増加です。この地域の電力部門は、増大するエネルギー需要を満たすために従来型の電源を維持する一方で、再生可能エネルギーの統合に重点を置き、大きな変革期を迎えています。中国の市場における優位性は、大規模な再生可能エネルギー容量の追加と送電網近代化の取り組みによって強化されています。インドの野心的な再生可能エネルギー目標と電力部門改革は、東南アジア諸国のエネルギー安全保障と送電網拡張への注力と相まって、EPC請負業者にとって大きなビジネスチャンスを生み出しています。この地域の技術進歩、スマートグリッドの導入、持続可能なエネルギーソリューションへの取り組みは、引き続き市場の成長を促進します。

南米の電力EPC市場

南米の電力EPC市場の特徴は、水力発電の開発と再生可能エネルギーの統合の促進に力を入れていることです。ブラジルは、大規模な水力発電インフラを有し、風力発電や太陽光発電プロジェクトへの投資が増加していることから、この地域の市場をリードしています。アルゼンチンやチリのような国では、再生可能エネルギー・プロジェクトを通じてエネルギー・ミックスの多様化を積極的に進めており、この地域の電力セクターは大きな変革期を迎えています。市場を牽引しているのは、送電網の信頼性を高め、遠隔地への電力アクセスを拡大し、老朽化したインフラを近代化する必要性です。再生可能エネルギー開発を支援する政府のイニシアチブは、民間セクターの参加の増加と相まって、EPC請負業者にとって引き続きチャンスを生み出しています。この地域は、特に水力発電や太陽エネルギーなどの豊富な天然資源に加え、支持的な規制の枠組みや電力需要の伸びを背景に、電力EPCセクターの持続的な成長が見込まれています。

中東・アフリカの電力EPC市場

中東・アフリカの電力EPC市場は、野心的な再生可能エネルギー目標や送電網近代化構想に後押しされ、大きな変革期を迎えています。アラブ首長国連邦とサウジアラビアは、太陽光発電プロジェクトとスマートグリッドインフラへの大規模投資で地域市場をリードしています。従来型の化石燃料依存から、よりバランスの取れたエネルギーミックスへと徐々にシフトしており、各国は太陽光発電、風力発電、原子力発電プロジェクトを積極的に推進しています。再生可能エネルギー開発を通じて電力供給の課題解決に注力している南アフリカと、送電網インフラや発電容量への投資を進めているエジプトは、EPC請負業者にとって多様な機会を生み出しています。経済の多様化、持続可能な開発、エネルギー安全保障に対するこの地域のコミットメントは、引き続き電力インフラへの投資を促進しています。この市場は、民間セクターの参入の増加、技術の進歩、電力セクターの近代化を目指す政府の支援政策から利益を得ています。

電力エンジニアリング・調達・建設(EPC)産業の概要

電力エンジニアリング・調達・建設(EPC)市場のトップ企業

電力EPC市場には、Fluor Ltd、McDermott International、Saipem SpA、Larsen & Toubro、Kiewit Corporation、Bechtel Corporationなどの大手企業や、General Electric、Siemens Energy、ABBなどのOEM大手企業が参入しています。これらの電力EPC企業は、特に再生可能エネルギー技術や電力インフラ向けデジタルソリューションなどの継続的な製品革新を通じて、市場での存在感を示しています。この産業は、技術力と地理的範囲を強化するための戦略的提携や合弁事業を目撃しており、各社は持続可能な低炭素ソリューションにますます注力しています。市場リーダーは、IoT統合、人工知能、高度な分析など、デジタル化への取り組みに多額の投資を行い、プロジェクトの実行効率を高めています。また各技術は、初期設計やエンジニアリングから長期的な保守・運用サポートまで、包括的なエンドツーエンド・ソリューションを含むサービス・ポートフォリオを拡充しており、同時にエネルギー貯蔵システムやスマートグリッド技術などの新興分野の専門知識を開発しています。

市場構造が示すダイナミックな競争環境

電力EPC市場は、世界的なエンジニアリングコングロマリットと、地域に特化したプレーヤーが混在する中程度の統合構造を示しています。グローバルリーダーは、幅広い技術的専門知識、資金力、確立された実績を活用して大規模プロジェクトを確保する一方、地域の専門家は、地域市場の知識と特定の発電技術に特化した能力を通じて競争上の優位性を維持しています。同市場は、高い資本要件、技術的専門知識の必要性、厳格な規制遵守基準により参入障壁が高く、実績と強固な財務力を持つ既存プレーヤーが有利です。

この産業は、特に新興市場や新技術分野での戦略的パートナーシップや提携が特徴です。各社は、サプライチェーンの管理強化やプロジェクトデリバリー能力の向上のため、産業統合戦略を追求する傾向を強めています。同市場では、地理的プレゼンスの拡大、技術力の獲得、サービス提供の強化を目的とした定期的な合併・買収活動が目撃されており、特に再生可能エネルギーとデジタル・トランスフォーメーション機能に重点が置かれています。地域のプレーヤーは、競争力を強化し、先進技術にアクセスするために、グローバルリーダーと提携を結んでいます。

イノベーションと適応性が市場の成功を促進

電力EPC市場における成功は、進化するエネルギー転換の需要と技術の進歩に適応する企業の能力によってますます左右されるようになっています。市場をリードする企業は、先進的な電力プロジェクト管理ツールやスマート建設技術など、包括的なデジタル機能の開発に注力すると同時に、再生可能エネルギー技術やエネルギー貯蔵ソリューションの専門知識を高めています。企業はまた、複雑化する市場環境において競争上の優位性を維持するため、人材育成や知識管理システムにも投資しています。複雑なプロジェクトを管理し、コスト競争力を維持し、環境の持続可能性を確保しながら革新的なソリューションを提供する能力は、市場で成功するために不可欠となっています。

将来、市場でリーダーシップを発揮するためには、規制遵守、環境への配慮、利害関係者の期待を管理する上で、企業が強力な能力を示すことが必要になります。企業は、市場の不確実性と変化する顧客の要求に対応するため、強固なリスク管理フレームワークと柔軟な業務モデルを開発する必要があります。持続可能なエネルギー・ソリューションとデジタル化への注目の高まりは、既存企業と新規参入企業の双方、特に再生可能エネルギー技術とデジタル・ソリューションに特化した能力を持つ企業にチャンスをもたらします。成功要因には、プロジェクトの複雑性を管理し、タイムリーな納品を確保しながら、戦略的パートナーシップを形成し、顧客との強固な関係を維持し、革新的な資金調達ソリューションを開発する能力も含まれます。

電力エンジニアリング・調達・建設(EPC)市場ニュース

- 2024年11月:韓国の現代建設がブルガリアの国営原子力発電所建設会社と原子力発電所のEPC契約を締結。現代建設が明らかにしたところによると、EPC契約はKozloduy NPP-New Builds Plc (KNPP NB)と締結され、Kozloduy原子力コンプレックスに原子炉2基を建設するもの。これらの原子炉の合計建設費は約145億米ドル。契約に従い、韓国企業は首都ソフィアから北へ約200キロに位置するコズロドゥイ原子力複合施設で、それぞれ2200メガワットの原子炉2基を設計します。韓国の大手自動車メーカー、ヒュンダイ・モーター・グループ傘下のヒュンダイE&Cは、アメリカに本社を置くウェスチングハウス・エレクトリック社と共同でエンジニアリング・プロジェクトを受注。

- 2024年7月:インドのMegha Engineering & Infrastructures (MEIL)が、インドのカルナタカ州にあるカイガ原子力発電所に70万kWの原子炉2基を建設する契約を15億3,000万米ドルで獲得。インドの原子力発電所を運営するインド原子力公社(NPCIL)がエンジニアリング・調達・建設(EPC)契約を受注しました。ウッタラ・カンナダ県に位置するカイガ原子力発電所は、22万kWの加圧水型重水炉(PHWR)4基を備えた880MWの容量を誇ります。新たに獲得した契約は、5号機と6号機と指定された2基のPHWR原子炉を追加する道を開くもの。

- 2024年7月 PowerChina Huadong Engineering Corporation Limitedがアブダビのアル・アジュバン太陽光発電所(Al Ajban Solar Photovoltaic Independent Power Plant)の設計・調達・建設(EPC)契約を獲得。このプロジェクトが稼動すれば、単一サイトとしては世界最大級の太陽光発電所となります。2026年第3四半期に運転を開始するこのプロジェクトは、持続可能なエネルギー・インフラを強化するというこの地域のコミットメントを強調するものです。4月初め、EDF Renewables社は、コンソーシアムのパートナーであるKOWEPO社および地元の利害関係者であるMasdar社と共同で、EWEC社と電力購入契約を締結しました。この契約により、コンソーシアムは発電所の設計、資金調達、建設、運営を監督することになります。アブダビの北東約70キロに位置するアル・アジュバンにあるこの発電所は、年間約240万トンの二酸化炭素排出量を削減し、約16万世帯に電力を供給することを目的としています。

電力エンジニアリング・調達・建設(EPC)市場レポート – 目次

1. 序論

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模と需要予測(単位:米ドル

4.3 2029年までの設備容量と予測

4.4 一次エネルギー消費量(単位:MTOE、2023年

4.5 最近の動向と発展

4.6 政府の政策と規制

4.7 市場ダイナミクス

4.7.1 推進要因

4.7.1.1 エネルギー需要の増大

4.7.1.2 再生可能エネルギー源の採用増加

4.7.2 阻害要因

4.7.2.1 従来の電力源の段階的廃止

4.7.2.2 高い初期投資コストと限られた天然資源

4.8 サプライチェーン分析

4.9 ポーターのファイブフォース分析

4.9.1 供給業者の交渉力

4.9.2 消費者の交渉力

4.9.3 新規参入者の脅威

4.9.4 代替製品・サービスの脅威

4.9.5 競争ライバルの激しさ

4.10 投資分析

5. 市場区分

5.1 発電

5.1.1 火力

5.1.2 原子力

5.1.3 再生可能エネルギー

5.2 送配電(T&D) – (定性分析のみ)

5.3 地域別市場分析{2028年までの市場規模と需要予測(地域別のみ)} 5.3.1 北米

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 イタリア

5.3.2.4 スペイン

5.3.2.5 フランス

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 韓国

5.3.3.6 その他のアジア太平洋地域

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 チリ

5.3.4.4 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 南アフリカ

5.3.5.4 ナイジェリア

5.3.5.5 エジプト

5.3.5.6 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 EPC Developers

6.3.1.1 Fluor Ltd

6.3.1.2 John Wood PLC

6.3.1.3 Kiewit Corporation

6.3.1.4 McDermott International Inc.

6.3.1.5 Bechtel Corporation

6.3.1.6 Saipem SpA

6.3.1.7 Larsen & Toubro Limited

6.3.1.8 KBR Inc

6.3.2 Original Equipment Manufacturers (OEMs)

6.3.2.1 General Electric Company

6.3.2.2 Siemens Energy AG

6.3.2.3 ABB Ltd

6.3.2.4 Schneider Electric SE

6.3.2.5 Eaton Corporation PLC.

*リストは網羅的ではありません

7. 市場機会と将来動向

7.1 送電網の近代化とスマート技術

*** 本調査レポートに関するお問い合わせ ***