熱交換器の世界市場(2025-2030):種類別、構造材料別、流動配置別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

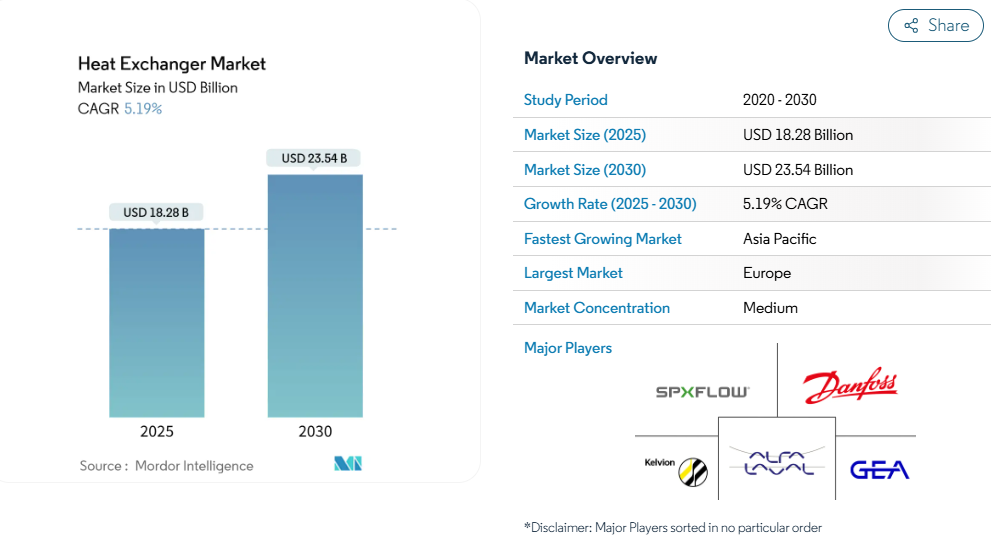

熱交換器の市場規模は2025年に182億8000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は5.19%で、2030年には235億4000万米ドルに達する見込みです。

成長の原動力は、LNGインフラの構築、データセンターの液冷採用、産業用ボイラーや地域エネルギーネットワークの効率アップを促す規制などがあります。

シェル・アンド・チューブ方式が高圧用途の主力であることに変わりはないものの、節水が調達決定を後押しする中、空冷装置が急速に拡大。水素パイロット・プロジェクトや超臨界CO₂パワー・サイクルに伴ってエキゾチック合金の需要が増加する一方、モジュール式プリント回路設計は、極端な圧力とスペースの制約が収束するところで牽引力を増しています。

グローバルな既存企業は幅広いポートフォリオとアフターマーケットに依存し、専門企業は極低温LNGトレインや200気圧水素ユニットなどのニッチをターゲットにしています。

レポートの要点

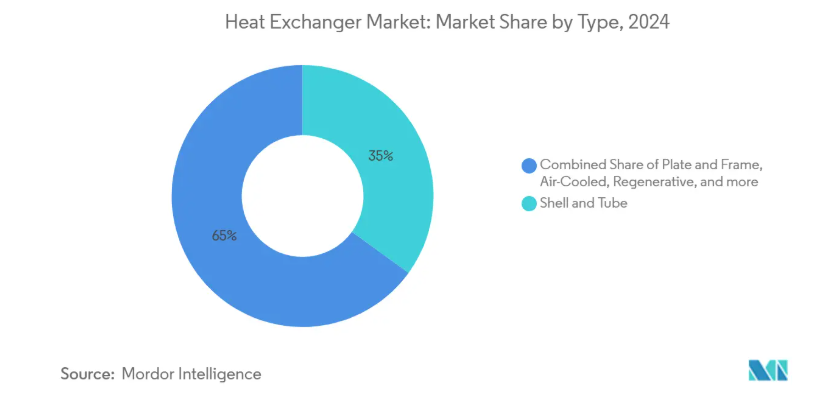

- 技術別では、シェルアンドチューブユニットが2024年の熱交換器市場シェアの35%を占めトップ。

- 材料別では、ステンレス鋼が2024年の熱交換器市場規模の30%を占め、チタンやニッケルを含むエキゾチック合金は2030年まで年平均成長率6.5%で拡大すると予測。

- 流れの配置別では、向流設計が2024年の熱交換器市場規模の65%を占め、クロスフロー構成は2030年までCAGR 6%で成長。

- 最終用途産業別では、化学・石油化学セクターが2024年に熱交換器市場シェアの30%を占め、2025~2030年のCAGRは6.5%で推移。

- 地域別では、ヨーロッパが2024年に33%の売上シェアを占め、2030年までのCAGRはアジア太平洋地域が5.9%で最速。

LNG液化プロジェクトの急増が極低温交換器の需要を押し上げ

中規模および大規模のLNGトレインの世界的な建設では、-150 °C以下で性能を発揮するコイル巻きユニットやプレートフィンユニットが必要とされる一方、厳しい熱的アプローチを維持するため、高品位ステンレス鋼やアルミニウム合金の調達が加速しています[1]。モジュール式交換器スキッドは、建設スケジュールを短縮し、コスト超過を抑制し、軽量化と乱流強化のために3Dプリントされたフロープレートを統合する製造業者に利益をもたらします。2025年から2026年にかけて、メキシコ湾岸とカタールのメガプロジェクトが熱交換器市場の中心になると予想され、アジア全域のブラウンフィールドのデボトルネックによる二次需要も見込まれます。ASMEセクションVIIIの認証を取得し、12週間の納期を提供するサプライヤーは、EPC企業が設備リストを標準化することでタイムラインのリスクを軽減するため、フレームワーク契約を確保するでしょう。

GCCと東南アジアにおける地域冷却の拡大がプレートフレーム販売を促進

ドバイ、リヤド、シンガポールなどの高湿度の都市部では、ピーク電 力負荷を削減するために地域冷房システムへの補助金が継続的に出 ており、ユーティリティ企業は、コンパクトな設置面積と容易な容 量拡張により、ガスケット式プレートフレーム交換器を指定するよう になっています[2]。このような配備では、塩水による腐食を軽減するためにステンレスやチタンのプレートが使用され、地域運営会社は99%の稼働率保証を求めています。コンディション・モニタリング・センサーをバンドルするOEMは、売電事業者がパフォーマンス・ベースのメンテナンス・モデルに軸足を移しているため、定期的なサービス収益を獲得することができます。

200バールのサービスにプリント回路交換器を採用した水素パイロットプラント

英国、ドイツ、およびカリフォルニア州の電解槽クラスターが PCHE を指定している理由は、マイクロ光化学的にエッチングされたチャネルが高い表面対体積比を実現し、バルク重量のペナルティなしに 200 バールの圧力に耐えるからです[3]。チタンとハステロイのプレートが水素脆化のリスクを軽減し、拡散結合ブロックがモジュール式の積み重ねを可能にします。早期に採用された企業では、光ファイバー温度センサーを組み込んで、デューティーサイクルを最適化するデジタルツインを実現しています。

データセンターにおける液冷の普及がマイクロチャネルの採用を加速

AIトレーニングクラスターにより、ラックの電力密度は80 kWを超え、ハイパースケールオペレータはリアドア熱交換器や1 mm以下の流体径のマイクロチャネルを使用するダイレクト・ツー・チップ・コールドプレートの採用を余儀なくされています。空冷と比較して、液冷システムはエネルギー使用量を20%以上削減し、PUEに余裕を持たせてコンピューティングの拡張を可能にします。クイックディスコネクトマニホールドや低GWP誘電体流体を提供するコンポーネントベンダーは、北米や東アジアでレトロフィットプロジェクトが急増する中、優位に立つことができます。

ニッケルとチタンの価格変動が耐食ユニットを押し上げ

クラス1ニッケルと航空宇宙グレードのチタン価格は、2024年以降、前四半期比で最大35%変動しており、材料をダウンスペックできない水素、船舶、オフショアプロジェクトの受注パイプラインを弱体化させています。ファブリケーターはEPCクライアントにサーチャージを渡しますが、予算超過がプロジェクト延期の引き金となり、熱交換器市場における短期的な数量は削減されます。ステンレス鋼クラッドプレートは露出を部分的に相殺するものの、異種金属の拡散接合は溶接の完全性認証を複雑にします。

バイオリファイナリーでの採用を制限するバイオプロセスのファウリング問題

水熱液化における複雑な有機物の流れは、伝熱面に多糖類や塩類を沈着させ、洗浄サイクルの間に全体のデューティーを最大25%低下させます。シェル側の化学洗浄は効果的ですが、小規模なバイオリファイナリーではダウンタイムが経済的な閾値を超えて長くなります。レーザーテクスチャー表面とフッ素樹脂ライナーは、潜在的な改善策を提供しますが、薄利多売で運営されている第一世代のバイオ燃料プラントにとっては、依然としてコスト的に困難です。

セグメント分析

種類別: シェルアンドチューブの優位が空冷の挑戦に直面

シェルアンドチューブ設計は、2024年に熱交換器市場シェアの35%を維持し、圧力が60バールを超え、ファウリングマージンが高い場合の既定の選択肢としての地位を維持しています。標準化されたTEMA分類により、製油所、LNG前処理トレイン、硫黄回収装置の仕様が簡素化され、アフターマーケットの収益を支えるチューブバンドルやガスケットのリピートオーダーを支えています。同時に、インド、テキサス、中東の水不足に悩むユーティリティ企業が液体排出ゼロ戦略を優先し、強制通風ファンと低騒音ギアボックスを搭載したユニットを牽引しているため、空冷タイプの年平均成長率は6%で上昇しています。

2025年から2030年にかけて、設計者が従来のシェルでは対応できないコンパクトなフットプリントを求めるため、プリント回路とスパイラル巻きの形式が高圧水素と超臨界CO₂サイクルのシェアをかじるでしょう。とはいえ、熱交換器市場は、既存のノズル位置が後付けバンドルに適合し、ライフサイクルコストを予測可能な状態に保つため、ブラウンフィールドの改修にはシェルアンドチューブが引き続き好まれるでしょう。船舶用スクラバーにステンレス・シェルと銅・ニッケル・チューブをブレンドするサプライヤーは、IMO2020のコンプライアンス予算を獲得し、数量に若干の上昇を加えるでしょう。

材質別: エキゾチック合金に挑戦されるステンレス鋼のリーダーシップ

ステンレス鋼は、耐食性とコスト効率のバランスが取れた316Lなどのグレードにより、2024年の熱交換器市場規模の30%を維持。食品、飲料、製薬ラインでは、サニタリー仕上げと低炭素含有量は、プレミアム合金の追加料金なしで規制要件を満たします。チタン、ニッケル、インコロイ、ハステロイなどのエキゾチッ ク合金は、2030年まで年平均成長率6.5%で推移し、塩化物 を多く含む塩水や水素脆化によってステンレスを選択で きない水素、海水淡水化、洋上風力コンバーターのプラッ トフォームを取り込みます。

ポリマーと複合材料は、PTFEとグラファイトブロックが、特に半導体のウェットエッチングとリチウムイオン電池のリサイクルにおいて、強酸性またはフッ化物を含む流れの下で金属よりも優れていることから、小さな基盤から成長します。アディティブ・マニュファクチャリングは、高合金材料を腐食が激しい部分にのみ配置し、コストと重量を削減するデュアルマテリアル格子を実現します。このような技術革新は、熱交換器産業が従来のステンレ ス・カタログに依存するのではなく、用途に特化した冶金に移行することを 確実にします。

フロー配列別: 向流の優位性とクロスフロー革新の融合

対向流は、対数平均温度差を最大化し、FCCユニットやコンバインドサイクルHRSGからの廃熱回収に不可欠なアプローチ温度を最小化するため、2024年の熱交換器市場規模において65%の圧倒的シェアを維持。クロスフロー機器は年平均成長率6%で拡大しており、設置面積の縮小と、砂漠にある石油化学プラントや肥料プラントのエアフィンバンドルでの洗浄を簡素化するシングルサイドアクセスを活用しています。

ハイブリッド・マルチパス設計は、特に小型モジュール炉(SMR)蒸気発生器において、圧力降下と出口温度要件のバランスをとるために、向流コアとクロスフロー拡張を組み合わせたものです。CFDによるワークフローが設計ループを短縮し、OEMがリードタイムを延長することなく性能を調整できるようになるため、こうした構成の成長は加速するでしょう。

最終用途産業別: 化学・石油化学部門が成長を牽引

化学・石油化学事業は、2024年の熱交換器市場シェアの30%を占め、CAGR 6.5%で成長する見込みです。連続触媒改質プラントやオレフィンプラントでは、エネルギー集約度を抑制するためにプレート式熱交換器に切り替える一方、運転休止時間を最小化するためにガスケット交換キットを素早く交換することが求められています。

化石燃料発電と再生可能エネルギー発電の両方のアプリケーションでは、熱エネルギー貯蔵とコンデンサーのアップグレードのためのコンパクトな熱交換器モジュールが引き続き指定されています。原子力分野では、ニッケル基超合金を使用した安全 クラスのユニットがSMRの展開を支えており、小型 化と受動的安全性を求める産業界の傾向を反映してい ます。食品・飲料業界では、サニタリー、CIP対応設計の需要が維持されています。一方、電気自動車のサーマルループは、マイクロチャンネルコンデンサーの新たな収益源となっています。

地域分析

ヨーロッパは2024年の世界売上高の33%を占め、EUのエコデザイン指令がボイラー改修と地域エネルギー展開を後押し。ドイツの総合水素戦略では、電解槽プラントのプリント回路試作品に資金を誘導し、熱交換器市場の高価値の一角を確保。フランスは、コンパクトな安全クラスの熱交換器を必要とするSMRプロジェクトを加速させ、北欧諸国は、周囲の海水を利用するチタンプレートパックを使用した低温地域ループを開拓しています。EN13445圧力容器認定を維持するOEMと地域内のスペアパーツハブが、アップタイム保証が入札採点の上位を占める中、シェアを獲得。

アジア太平洋地域の2030年までの年平均成長率は5.9%と最速で、中国の石油化学生産能力の増強、インドの電力フリートの拡大、ASEANの地区冷房利権が数量の伸びを下支え。国内メーカーは、コスト面で有利なサプライチェーンを活用してシェル・アンド・チューブの受注を獲得する一方、日本と韓国の企業はアンモニア分解パイロット用のチタンとニッケルPCHEに注力。地元のEPCは、10週間以内に出荷されるモジュール式スキッドを提供するサプライヤーを評価しており、グローバルブランドは、積極的な価格設定の中で、製造を現地化するか、関連性を失うリスクを余儀なくされています。

北米では、メキシコ湾岸のLNG輸出ターミナルや、バージニア州、テキサス州、ケベック州のデータセンター・キャンパスの拡張が進んでいます。アメリカ・エネルギー省の水素ハブは、拡散接合ニッケル合金を使用したPCHE実証試験に助成金を提供。カナダのオイルサンド事業者は、取水量を削減するためにエアフィン・ユニットを改修し、ファン・アシスト装置に二次的な吸引力を生み出しています。中南米では、採鉱精鉱と太陽熱発電所がブティックの受注を牽引し、中東では海水淡水化と石油化学のメガコンプレックスが需要を支えています。アフリカの勢いは、銅ベルトの製錬のアップグレードと結びついて、緩やかではあるが堅調なまま。

競争環境

熱交換器メーカーは、規模と専門性が優位性をもたらす、適度に細分化された分野で事業を展開しています。アルファ・ラバル、ダンフォス、GEAグループは、グローバルなサービス拠点、社内のプレートプレス能力、全体の熱伝達係数を高める独自の表面強化により、その地位を守っています。これらの既存企業は、ニッチなイノベー ターをより広範なサステナビリティ・プラットフォームに組み込 むというドーバー・コーポレーションの戦略を反映し、プリント回路 やマイクロチャネルの知的財産にアクセスするため、ボルトオンの買収 を追求しています[4]。

HeatricやThermexのような中堅スペシャリストは、従来の機械加工では達成不可能な複雑なチャネルのトポロジーを製造するために積層造形を活用することにより、水素と超臨界CO₂ニッチにおけるポジションを切り開きます。新興企業は、腐食性の高い半導体化学薬品用のポリマーとセラミック交換器に焦点を当て、超低汚染の利点が高い資本コストを上回ることに賭けています。中国とインドの地域メーカーは、コモディティ化したシェルアンドチューブ分野で価格と納期を競い、運転資金負担を軽減する国の支援融資の恩恵を受けています。

振動データとクラウド分析を組み合わせた予知保全ソフトウエアは、OPEX予算が多くのプロセスオペレーターのCAPEX支出を凌駕する中、付加価値のある収益源を解き放ちます。そのため、サイバーセキュアなセンサスイートは2026年から2028年にかけてテーブルステークとなり、OEMはIIoTゲートウェイを新設契約にバンドルします。カーボントラッキング規制により、バイヤーが地域ごとのサプライフットプリントを求めるようになるため、欧米ブランドの下で現地生産を許可するライセンスモデルが強化される見通しです。

最近の産業動向

- 2025年6月 カリフォルニア州エネルギー委員会が、金属製と比較して8~20%のコスト削減を約束するポリマーマイクロチャンネル交換体を採用した次世代ヒートポンプの研究開発に資金提供。

- 2025年4月 ASMEの研究者が、超臨界CO₂エネルギー貯蔵用のZ型炭化シリコンPCHEのシミュレーションを実施。

- 2025年3月 ドーバー・コーポレーションの気候・サステナビリティ別部門が、プレートフレーム式熱交換器のアフターサービス契約から16億米ドルの収益を計上。

- 2025年1月 ジョーンズ・ラング・ラサールは、世界のデータセンターのエネルギー需要が5年以内に倍増する可能性があり、リアドアおよびチップ直冷式熱交換器がAIワークロードの標準になると報告。

熱交換器産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 LNG液化プロジェクトの急増が極低温交換器の需要を後押し

4.2.2 GCCと東南アジアにおける地区冷房の拡大がプレート式熱交換器の販売を促進

4.2.3 水素パイロットプラントが200barサービスにプリント回路交換器を採用

4.2.4 EUの産業用ボイラーのアップグレード義務化がチューブバンドルのレトロフィットを促進

4.2.5 SMR(小型モジュール炉)展開には小型安全クラス交換器が必要

4.2.6 マイクロチャンネル採用が加速するデータセンター液冷化

4.3 市場の阻害要因

4.3.1 耐腐食ユニットを押し上げるニッケル・チタン価格の変動

4.3.2 バイオリファイナリーでの採用を制限するバイオプロセスのファウリング問題

4.3.3 エンジニアリング・トゥ・オーダー設計を抑制する12週間のリードタイムに対するEPCの需要

4.3.4 発電所での直接空冷が空冷式熱交換器と競合

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 種類別

5.1.1 シェル&チューブ

5.1.2 プレート&フレーム(ガスケットプレート、ろう付けプレート、溶接プレート)

5.1.3 空冷式(フィン・チューブ、プレート・フィン、マイクロチャネル)

5.1.4 回生式(ロータリーとプレート)

5.1.5 プリント回路

5.1.6 その他(ダブルパイプ、スパイラル、同軸)

5.2 構造材料別

5.2.1 ステンレス鋼

5.2.2 炭素鋼

5.2.3 非鉄(銅、アルミニウム)

5.2.4 エキゾチック合金(チタン、ニッケル、ハステロイ)

5.2.5 ポリマーと複合材料(PTFE、グラファイト、セラミック)

5.3 流れ配列別

5.3.1 向流

5.3.2 パラレル

5.3.3 クロスフロー

5.3.4 ハイブリッド/マルチパス

5.4 最終用途産業別

5.4.1 石油・ガス

5.4.2 化学・石油化学

5.4.3 発電(原子力を含む)

5.4.4 食品・飲料

5.4.5 パルプ・製紙

5.4.6 水・廃水処理

5.4.7 その他の産業(自動車・運輸、冶金、鉱業、HVACR、製薬、バイオテクノロジー)

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 北欧諸国

5.5.2.7 ロシア

5.5.2.8 その他のヨーロッパ諸国

5.5.3 アジア太平洋

5.5.3.1 中国5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 ASEAN諸国

5.5.3.6 オーストラリア

5.5.3.7 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 コロンビア

5.5.4.5 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Alfa Laval AB

6.4.2 Kelvion Holding GmbH

6.4.3 Danfoss A/S

6.4.4 SPX Flow Inc.

6.4.5 GEA Group AG

6.4.6 Hisaka Works Ltd.

6.4.7 Xylem Inc.

6.4.8 Thermax Ltd.

6.4.9 Mersen SA

6.4.10 API Heat Transfer Inc.

6.4.11 GE Vernova Inc.

6.4.12 Barriquand Technologies Thermiques SAS

6.4.13 Koch Heat Transfer Company LP

6.4.14 SWEP International AB

6.4.15 Heatric

6.4.16 Kobelco Steel Ltd.

6.4.17 Accessen Group

6.4.18 Funke WärmeaustauscherGmbH

6.4.19 Tranter Inc.

6.4.20 HRS Heat Exchangers Ltd.

6.4.21 Hamon Thermal Europe SA

6.4.22 Graham Corporation

6.4.23 United Heat Transfer Ltd.

6.4.24 KRN Heat Exchanger & Refrigeration Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***