水中ポンプの世界市場(2025-2030):ポンプ種類別、駆動方式別、揚程別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

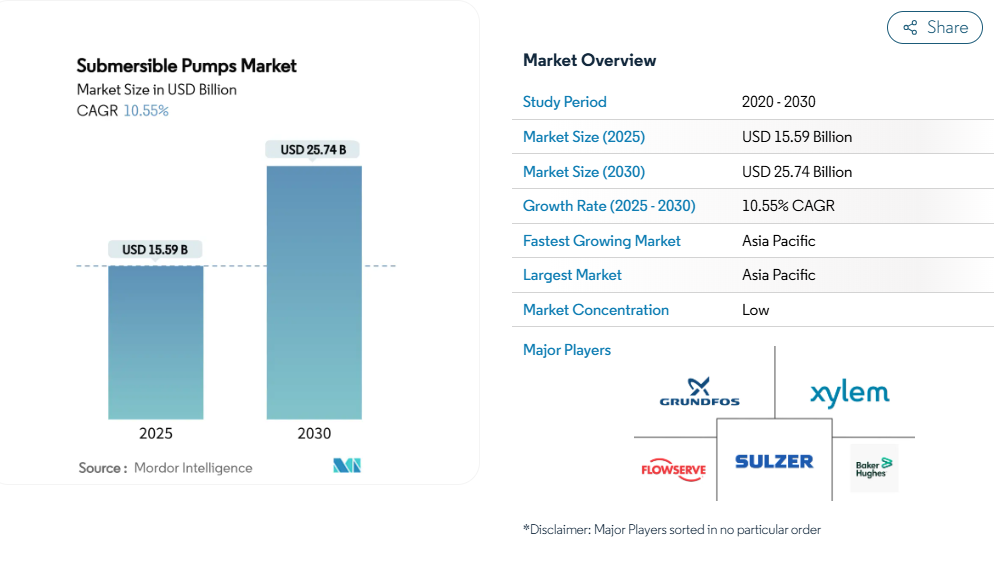

水中ポンプ市場規模は、2025年に155.9億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は10.55%で、2030年には257.4億米ドルに達する見込みです。

ユーティリティ企業、エネルギー企業、建設会社が、過酷な環境や浸水環境でも信頼性の高い性能を発揮するエネルギー効率の高い機器を優先するため、需要が拡大しています。

井戸の深層開発、大規模な洪水制御プログラム、農業灌漑の急速な電化が調達戦略を再構築する一方、スマートモニタリングツールが生涯運転コストを下げ、プレミアムシステムの価値提案を強化しています。

世界的に多様化したメーカーや地域の専門家が、油圧の専門知識とデジタル診断や再生可能エネルギー対応のパワートレインを組み合わせて競争しているため、競争の激しさは緩やかなままです。永久磁石モーターのサプライチェーン圧力と高度なダウンホール技術者の不足は、実行リスクを高めますが、モジュラーモータープラットフォーム、自動化、および現地組立パートナーシップの機会も開きます。

レポートの要点

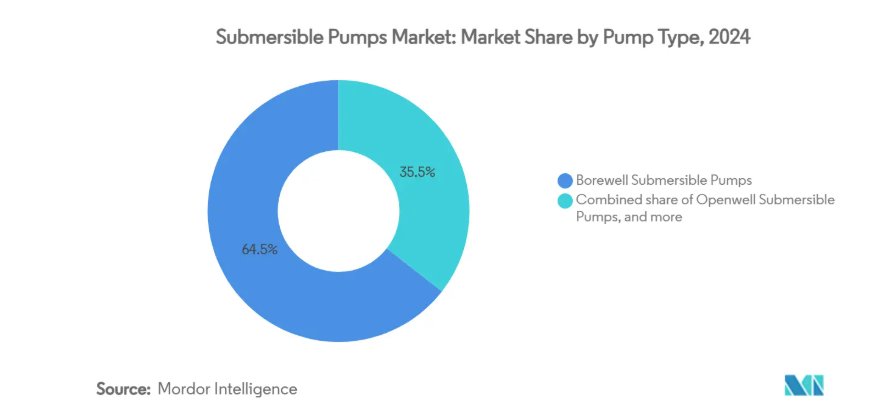

- ポンプの種類別では、2024年にボアウェルユニットが64.49%の収益シェアで首位、非閉塞汚水ポンプは2030年までCAGR 10.77%で拡大予測。

- 駆動タイプ別では、2024年に電気システムが水中ポンプ市場シェアの78.31%を獲得し、同セグメントは2030年までCAGR 11.01%で成長すると予測。

- 定格揚程別では、100m以上の製品が2024年の水中ポンプ市場規模の69.96%を占め、2030年までのCAGRは10.65%で推移。

- エンドユーザー別では、石油・ガス用途が2024年の需要の76.42%を占め、上下水道ユーティリティが2030年までの予測CAGR 11.27%で最速。

- 地域別では、アジア太平洋地域が2024年に39.78%の水中ポンプ市場シェアを占め、2030年まで11.62%のCAGRで拡大すると予測。

石油・ガスブラウンフィールドプロジェクトの回復

ブラウンフィールドの最適化により、事業者は高揚程の電動水中ポンプ(ESP)システムを必要とする成熟坑井に資本を再配分するため、人工揚程の経済性が再構築されます[1]。アゼルバイジャンのSOCARに150以上のESPストリングを供給する複数年契約は、レガシー貯留層が圧力の低下と減水率の上昇を相殺するために最新のESP技術に依存していることを示しています。SLBのコンパクトなワイドレンジESPシリーズは、同様の目標を追求し、より深い生産ゾーンを可能にすると同時に、完成時のフットプリントを最小限に抑えます。BPのカスキダ油田のようなプロジェクトにおける海底ブースト契約は、既存の資産からの回収を最大化することでキャッシュフローを保護し、探査リスクを低減するため、産業の掘削予算が横ばいになってもESPが不可欠であることをさらに裏付けています。

世界的な建設ブームと脱水ニーズ

加速するインフラ、トンネル、および地下輸送プログラムは、摩耗の激しい条件下で継続的に稼動する信頼性の高いサイト排水ポンプに対する需要を高めています。ニューヨークの11億米ドルのケンシコ-イーストビュー接続トンネルでは、掘削を乾燥した状態に保つために大容量の排水システムが必要です。スルザーのようなメーカーは、ポータブルサイト排水ユニットやヘビーデューティトンネルポンプなどの製品レンジを拡大し、頑丈なインペラ素材とスマートセンサーを組み合わせて、予期せぬダウンタイムを防止しています。アジア太平洋地域の土木工事、パイプライン、鉱業探査がさらに勢いを増しています。

気候による洪水対策投資

異常降雨の頻度が高まるにつれ、自治体は流入量のピークを管理するための大規模なポンプステーションと移動フリート の建設を余儀なくされています。英国では、複数の高スループット水中ポンプを必要とする1,000を超える洪水対策に26億5,000万英ポンドの予算を計上。ニューヨーク市のブッシュウィック下水道改修計画では、処理能力を約9倍の1日あたり19億ガロンに引き上げる予定であり、必要な機器の規模が明らかになりました。フローサーブのコンクリートボリュートポンプと産業用ウェットピットポンプは200,000 m³/hを超え、都市の洪水回復力の新たなベンチマークとなっています。

増加する地方自治体の上下水道CAPEX

規制の義務化と資産の老朽化により、北米と欧州のユーティリティ企業は、ポンプの交換と処理能力の拡張に数千億ドルを費やす必要があります。アメリカ環境保護庁は、20年間で1兆ドル以上の水インフラ投資が必要と予測しています。サンフランシスコの48億米ドルの水道システム改善プログラムには、深井戸の改修や、電力消費を削減し予知保全を可能にする可変周波数ドライブが含まれています。調査対象となった事業者のほぼすべてが、2025年に資本予算の維持または増額を計画しており、接続可能でエネルギー効率の高い水中システムの需要が加速しています。

高いライフサイクルエネルギーコストとサーフェスポンプの比較

エネルギー多消費型のユーザーは、揚水深度が浅く、より低いキロワット時で同様の水力性能が得られる場合、地上の代替品を好むことがよくあります。所有者の比較研究によると、水中ポンプの効率は、フランクリン・エレクトリックのサブドライブシリーズのような高級モーターおよび可変周波数ドライブと組み合わせた場合にのみ著しく向上します[2]。メーカー各社は、インペラーや断熱クラスを改良し続けていますが、特定の浅い環境では、固有の冷却損失がエネルギーペナルティを課しています。

熟練したダウンホールサービス労働者の不足

高度なESPの設置には、高電圧ケーブル、光ファイバーセンサー、圧力バランスシールを扱える技術者が必要です。経験豊富な作業員が退職するスピードが後継者の認定を上回るため、人材のパイプラインは細くなっています。ベーカー・ヒューズ社は、リグにかかる時間を最小限に抑える回収可能なシステムと、現場への訪問を減らす遠隔診断で対応しています。自動化によって負担は軽減されますが、現場での経験を完全に代替できるわけではないため、人工リフト・プロジェクトが加速している地域では、サービス能力が重要な要素となります。

セグメント分析

ポンプの種類別: 灌漑拡大を支えるボアウェルのリーダーシップ

ボアウェルユニットは2024年の売上高の64.49%を占め、インド、中国、アフリカの一部で電気灌漑またはソーラー補助灌漑の灌漑面積が増加するにつれて、CAGR 10.77%を記録すると予測。井戸用水中ポンプの市場規模は急拡大すると予測されています。これは、政府がハードウェアの初期費用を軽減する補助金を発行し、農家がディーゼルセットを効率的な電気駆動装置に交換するインセンティブを与えているためです。深井戸用ESPシステムは、最高250 °Cの油田で日産15万バレルを超える生産量に対応するプレミアム層を占めています。都市の成長は詰まりのない下水モデルをサポートする一方で、浅い帯水層が簡易な設置を可能にする場合には、開井戸ポンプが依然として有効です。

インドのPM-KUSUMのような国家スキームが、電気代を削減し、送電網のピーク負荷を軽減する太陽光発電ポンプキットを一括受注しているため、成長の勢いは太陽光発電の統合にかかっています。耐腐食性冶金と最大電力点追従コントローラを組み合わせたサプライヤーは、インペラの交換や電子機器のアップグレードを通じて経常収益を強化することができます。逆に、価格に敏感な農業市場への安価な輸入品は、国内製造業者のマージン圧力を高めます。

駆動装置の種類別: グリッド品質から電気式が優勢

電気式ドライブは2024年に78.31%の市場シェアを確保し、送電のアップグレードにより新興国全体の電圧安定性が向上するため、年平均成長率11.01%で拡大。太陽光発電対応のインバータが標準装備されるようになり、昼間の太陽光発電アレイと夜間の電力供給で同じモータを運転できるようになりました。油圧ドライブは、中央発電が現実的でないオフショアや遠隔地の鉱物プロジェクトで存続していますが、補助装置のためにライフサイクルコストは依然として高いままです。

永久磁石モーター、アクティブ冷却ジャケット、シリコンカーバイドパワーモジュールの技術革新により全体的な効率が向上し、水中ポンプ市場が直面している主要な抑制要因の1つが緩和されます。短期的なリスクは、磁石の供給を中断させるレアアース価格の変動から生じます。このため、研究開発はフェライトまたは同期リラクタンスの代替品に向かっています。高調波ひずみの少ない製品を認証しているサプライヤーは、不均一な波形を示す発電機セットに依存している鉱業キャンプでもシェアを獲得しています。

ヘッド定格別: 大揚程システムはプレミアム価格

揚程100m以上のポンプは2024年の売上高の69.96%を占め、CAGRは10.65%。この揚程の水中ポンプ市場規模は、それ以下の揚程よりも急速に成長します。これは、馬力、冶金、センサーオプションによって単価が急上昇するためです。

多段ディフューザスタックやダウンスラスト準拠ベアリングのようなエンジニアリングの進歩により、ポンプ停止までの運転時間が長くなります。コンパクトな永久磁石モーターは外径を縮小するため、同じケーシング内に大きなフローステージを収めることができます。50~100mの中距離製品は、ブースターステーションや小規模工業団地をターゲットとしており、50m未満の遠心式ウェットエンドは、低い購入コストが耐用年数を上回る家庭用ボーリング孔を支配しています。

エンドユーザー別:ユーティリティが石油部門との差を縮め開始

2024年には石油とガスが需要の76.42%を占めますが、上下水道ユーティリティは、連邦政府の補助金がパイプの更新と洪水軽減プロジェクトに投入されるため、年平均成長率は11.27%です。自治体では、シールの不具合によって排水が放出される前に作業員に警告を発する、振動と絶縁のオンラインモニタリングの導入が進んでいます。鉱業と建設業は、掘削中の脱水が依然としてミッションクリティカルであるため、安定したニッチ収益となっています。

太陽光が豊富な多くの地域でグリッドパリティに近づいているソーラーポンプキットのおかげで、農業灌漑は2番目に急速に増加しているユースケースです。農家は、水位が低下するにつれて、より深いボアウェル構成に引き寄せられ、ボウル、シャフト、スラストワッシャーのアフターマーケット需要を支えています。一方、洪水調節ステーションでは、非常に大型の軸流水中プロペラポンプを購入します。

地域分析

アジア太平洋地域は2024年の売上高の39.78%を占め、2030年までの年平均成長率は11.62%。農村部の水供給近代化を推進する中国と、補助金を活用した灌漑電化を進めるインドが、インドネシアの地下鉄拡張と相まって入札量を増加させています。Shakti PumpsやKirloskar Brothersのような地域のサプライヤーは、コスト競争力のある鋳造能力と地域の保証ネットワークを活用し、多国籍企業はリードタイムを短縮するために地域の契約製造業者から制御電子機器を調達しています。

北米は、タイトな石油流域で使用される高出力のESPストリングの量的ハブであり続けていますが、ケーブルスプライスとプルクル技術者の認定を受けた労働力不足が設置ペースを抑えています。インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)に基づく多額の水インフラ予算により、自治体の入札仕様がプレミアム効率格付けと予知保全ゲートウェイに誘導されています。カナダの遠隔鉱業地区では、可変速水中ポンプがステーションの負荷プロファイルを平準化するハイブリッドソーラーディーゼルマイクログリッドを採用。

ヨーロッパでは気候変動への耐性を優先し、公共調達に厳しいエネルギー効率ラベルを付けています。イギリスの26億5,000万英ポンドの洪水プログラムでは、大容量の雨水ステーションのための大規模なプロジェクトパイプラインが追加されています。ドイツ、フランス、ベネルクス地域では、地域暖房や地下水熱源ヒートポンプのループに可変速ボアホールポンプを導入しており、耐腐食性ステンレス合金を重視するニッチ市場となっています。スカンジナビアでは、循環性に重点を置いているため、全交換よりも改修契約を推進しており、モジュール式ポンプ設計が好まれています。

中東では、海水淡水化に投資しており、塩水の摩耗に耐える水中タービ ンポンプが採用されています。台湾の5億800万ユーロのプラントでは、 耐腐食性のウェットエンドを含むSUEZの機器受注が確保されました[3]。南米アメリカのプレソルト油田では、CO₂リッチ流体への化学的曝露に耐えるロングステップアウトESPモジュールを採用した海底ブーストシステムが採用されています。

競争状況

5大サプライヤーが幅広い技術ポートフォリオとインストールベースのサービス収入を兼ね備えているため、競争は緩やかですが、地域メーカーは低価格の農業およびビルサービス分野でシェアを守ることに成功しています。ベーカー・ヒューズ、SLB、グルンドフォスは、デジタル・ツイン、光ファイバーテレメトリー、複合材料の研究に資本を投入し、研究開発力をリードしています。グルンドフォスがカリガンの欧州商業部門を買収したことで、工場でプログラムされた水中ポンプと一緒に出荷される水処理スキッドへの垂直統合が強化されました[4]。

Kirloskar BrothersやCRI Pumpsのような地域的なチャンピオンは、エネルギー監査と現場サービスフリート を提供することで、政府入札を確保。Shakti Pumpsのソーラー対応コントローラへの進出は、グローバル大手がゆっくりと対処している製品ギャップを俊敏な企業がどのように埋めているかを例証しています。ホワイトスペースの参入企業は、振動や絶縁データに機械学習を重ねる分析プラットフォームを開発し、平均故障間隔を延ばすサブスクリプションサービスを販売しています。

戦略的提携は電化と低排出ガスを中心に展開。ベーカー・ヒューズの全電動セメンティング・ユニットとインターバル・コントロール・バルブの発売は、地上と地下の統合された電動化エコシステムへの動きを示しています。SLBが計画しているChampionX社の買収は、スケールと腐食を緩和して電気集塵装置の寿命を延ばす特殊化学薬品を追加するものです。資本配分のパターンは、診断の自動化と水素およびアンモニア適合性のためのコンポーネントの事前認証への持続的な投資を示しています。

最近の産業動向

- 2025年5月 英国は1,000を超える洪水防止計画に26億5,000万ポンドを投じ、超大型雨水ポンプの調達を推進。

- 2025年2月 2025年2月: SLBは独占禁止法上の認可を取得し、2025年第2四半期初頭までにChampionXの買収を完了。

- 2024年10月 Frontier-Kemper ConstructorsがニューヨークのKensico-Eastview接続トンネルで11億米ドルの契約を獲得。

- 2024年3月:INTECH社は中東の大手石油会社から、電動水中ポンプ(ESP)アプリケーション用電源スキッドの自動化プロジェクトを受注。契約の一環として、INTECHは10台以上のESP電源スキッドを自動化します。

水中ポンプ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 石油・ガスブラウンフィールドプロジェクトの回復

4.2.2 世界的な建設ブームと脱水ニーズ

4.2.3 気候による洪水対策投資

4.2.4 自治体の上下水道設備投資の増加

4.2.5 ソーラーポンプによるアフリカ灌漑の電化

4.2.6 AIを活用した予知保全によるOPEXの削減

4.3 市場の阻害要因

4.3.1 地表ポンプに比べてライフサイクルエネルギーコストが高い

4.3.2 熟練したダウンホールサービス労働者の不足

4.3.3 PMモーターBOMを襲う不安定なレアアース価格

4.3.4 故障の原因となる遠隔地送電網の電力品質の問題

4.4 サプライチェーン分析

4.5 規制の状況

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 ポンプ種類別

5.1.1 ボアウェル水中ポンプ

5.1.2 オープンウェル水中ポンプ

5.1.3 非閉塞・汚水用水中ポンプ

5.1.4 深井戸用電動水中ポンプ(ESP)

5.1.5 水中タービンポンプ

5.2 駆動種類別

5.2.1 電気式

5.2.2 油圧式

5.2.3 ソーラー式

5.3 揚程定格別

5.3.1 50m以下

5.3.2 50~100 m

5.3.3 100 m以上

5.4 エンドユーザー別

5.4.1 上下水道ユーティリティ

5.4.2 石油・ガス(人工揚水)

5.4.3 鉱業・建設脱水

5.4.4 農業と灌漑

5.4.5 自治体の洪水制御

5.5 地理

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 ASEAN諸国

5.5.3.6 その他のアジア太平洋諸国

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Baker Hughes Co.

6.4.2 Schlumberger Ltd.

6.4.3 Halliburton Co.

6.4.4 Weir Group PLC

6.4.5 Sulzer AG

6.4.6 Grundfos Holding A/S

6.4.7 Flowserve Corporation

6.4.8 Xylem Inc.

6.4.9 Atlas Copco AB

6.4.10 Ebara Corporation

6.4.11 Franklin Electric Co. Inc.

6.4.12 KSB SE & Co. KGaA

6.4.13 Wilo SE

6.4.14 Kirloskar Brothers Ltd.

6.4.15 CRI Pumps Pvt. Ltd.

6.4.16 Shakti Pumps India Ltd.

6.4.17 Pentair PLC

6.4.18 Gorman-Rupp Company

6.4.19 Borets International Ltd.

6.4.20 ITT Goulds Pumps

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***