船舶用発電機の世界市場(2025-2030):定格出力別、燃料種類別、用途別、船舶種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

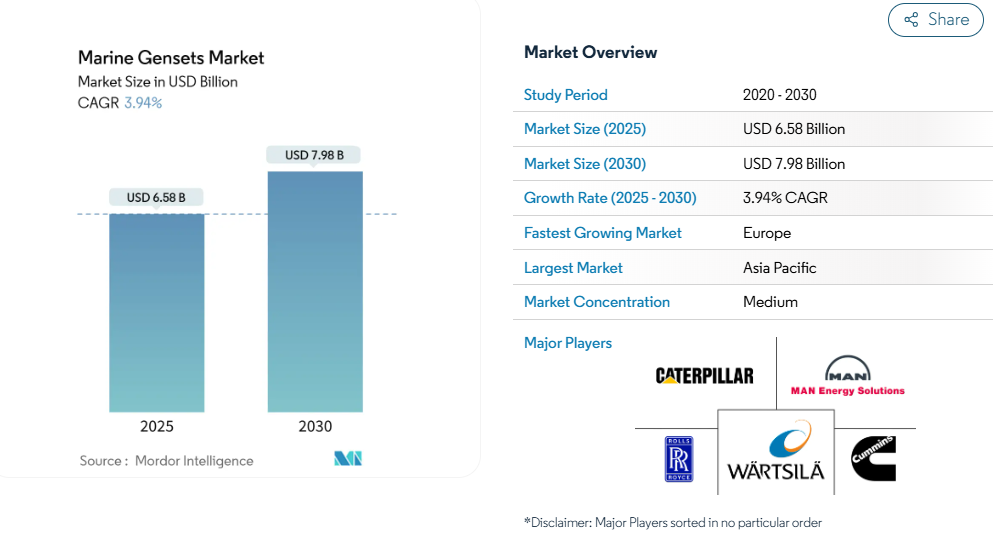

船舶用発電機の市場規模は2025年に65億8000万米ドルと推定され、予測期間中(2025年~2030年)の年平均成長率は3.94%で、2030年には79億8000万米ドルに達する見込みです。

2030年に向けた国際海事機関の炭素原単位40%削減目標に代表される規制圧力と、燃料柔軟性の高い電力システムへの投資の増加が、この緩やかながらも底堅い拡大を支えています。ハイブリッド・ディーゼル・エレクトリック構成が最も早い普及を記録し、よりクリーンな補助電源への現実的な移行が浮き彫りになっているにもかかわらず、ディーゼル・ジェットはその堅牢な信頼性で広くアピールし続けています。

1,001~3,000kWの中型出力定格が商業貨物船隊の新造仕様の大半を占め、500kW未満のユニットが急増するオフショア支援船の牽引役となっています。

地域的には、アジア太平洋地域が造船業の優位性により圧倒的な影響力を維持する一方、ヨーロッパは技術主導で代替燃料を推進しており、成長のペースメーカーとなっています。既存のエンジンメーカーは、排ガス規制がさらに強化される中、先行者利益を確保するため、研究開発予算をメタノール、アンモニア、水素対応ソリューションに振り向けています。

レポートの主なポイント

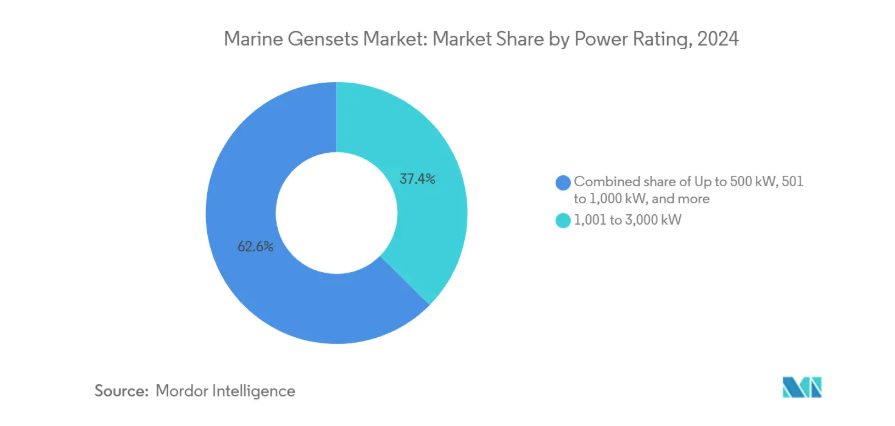

- 定格出力別では、2024年に1,001~3,000kWの帯域が船舶用ジェット機市場規模の37.4%を占め、最大500kWクラスは2030年までのCAGRが6.1%になる見通し。

- 燃料の種類別では、ディーゼルエンジンが2024年に舶用ジェット機市場シェアの70.9%を維持する一方、ハイブリッドディーゼル電気システムは2030年まで年平均成長率6.5%で推移すると予測。

- アプリケーション別では、補助およびホテル負荷が2024年の船舶用発電機市場規模の48.7%を占め、緊急およびバックアップ業務がCAGR 5.2%で最も急速に上昇。

- 船舶の種類別では、商業貨物船が2024年の売上シェア23.5%で首位。

- 地域別では、アジア太平洋地域が2024年に売上高の45.1%を占め、ヨーロッパが2030年までCAGR 4.8%で最も急速な拡大を記録すると予測。

船舶貿易活動の増加

2024年の容器貿易は2.7%拡大し、定期船隊の補助動力新設需要を刺激。バルチラは、2024年の船舶向け受注額を14%増の81億ユーロとし、これは船舶セクターのコンプライジェンスへの意欲を反映しています[2]。契約データによると、2024年に発注された船舶の49%が代替燃料用に指定されており、燃料にとらわれない船上動力への要求が高まっていることを示しています。2034年までの年間平均発注量は2,200隻で、その65%は代替トン数であり、中期的に船舶用ジェット機市場は維持されるでしょう。2024年の地政学的混乱の後、運賃は安定し、長距離航路における信頼性の高い補助電源の運用価値が強化されました。レトロフィットは引き続き活発で、世界のトン数の35%はすでにエネルギー効率のアップグレードを実施しており、より厳しい基準を満たすためにジェネセットの交換が頻繁に行われています。

ジェット機設計とハイブリッド化の技術的進歩

ディーゼル電気ハイブリッド包装は、事業者が信頼性と燃料節約のバランスをとることで、CAGR 6.5%の成長をリード。2024年、バルチラはTÜV SÜD認証を取得した初の100%水素対応エンジンを発表しました。エバーレンスは2025年中に中国でのデュアル燃料メタノール・ジェンセットの型式承認を取得し、キャタピラーは2026年までにメタノールの商業展開を目標としています。直流送電網の採用により可変速運転が可能になり、燃費が最大20%向上。ベルゲン・エンジニアリングとヤンマーはそれぞれ、水素のみで運転可能なプロトタイプを開発し、マルチパス脱炭素戦略を示しました。大手OEMは、2024年から2025年にかけて、代替燃料の研究開発に2億5,000万ドル以上を投じ、技術革新の勢いが持続していることを示しています。

厳しいIMO Tier IIIとCII排出規制

MEPC83は、2028年に発効するネットゼロ海事規則を2025年に承認し、この10年間は船舶の排出ガス規制にとって最も大きな変革期となりました。2024年から施行されるCII規制は、DまたはEランクの船舶に是正措置計画の提出を義務付けるもので、ジェネセットの改修スケジュールに直接影響します。Tier IIIの80%NOx削減要件は、新規およびアップグレードされたジェット機へのSCRおよびEGRモジュールの普遍的な採用を促進します。EUのFuelEU Maritimeは、2025年からメタンキャップを適用し、LNGに特化した古いエンジンの段階的廃止を加速。しかし、130 kWを超えるエンジンにはEIAPP認証が義務付けられ、統一された基準値が課せられます。その結果、ジェ ンセットメーカーは、マルチ燃料機能とモジュール式後処理装置の改修が認 証された「将来性のある」設計を優先することになります。

オフショア支援船(OSV)の需要増加

アジア太平洋地域におけるOSVの傭船料は2020年以降倍増しており、DPクラスの冗長性を備えた汎用性の高いジェ ンセット・パッケージに対する新たな需要が生まれています。PSVの新造船価格は2016年比で68%上昇し、大型ホテルとハイブリッド推進の統合を反映しています。アジア太平洋地域では、2033年までに中国国外で226GWの洋上風力発電の増設を目指しており、高負荷のジェネセットを搭載した据付・サービス船隊が必要です。Everllenceは、これらのプロジェクトをサポートする中国のCSOVに3重冗長8L21/31 MK2ジェネセットを供給し、自然エネルギーのロジスティクスにおけるOEM戦略を明確にしました。ノルウェーのEidesvik Offshoreは、メタノール対応エンジンとゼロ・エミッションの寄港に対応するバッテリーを組み合わせた8,780万米ドルのハイブリッド建設船を2026年の納品に向けて発注しました。マレーシアのコンテンツ政策と新たな探鉱発見により、現地での発電機組み立ての機会が増え、サプライヤーのエコシステムが広がっています。

高額な初期投資

先進的なデュアル燃料またはハイブリッド・ジェット機は、従来のディーゼル・ユニットに対して30~50%の価格プレミアムを要求する可能性があり、グリーン・ファイナンスへのアクセスが限られている事業者には負担がかかります。メタノール対応または水素対応の設備には、新たな燃料補給、検知、乗組員の訓練モジュールも必要となり、プロジェクト全体が膨れ上がります。DCマイクログリッドを統合するには、専門的なエンジニアリングが必要となり、小規模なオーナーにとってはさらにコストがかさみます。融資機関はますます環境面の信用を優先するようになっていますが、逆説的に、適合設備がない借り手にはより厳しい契約条項が適用され、資本アクセスのハードルが生じています。このような格差は、大規模な定期船会社が脱炭素化を急ぐ一方で、地方の運航会社が改修を遅らせるという、二層構造の船隊になる危険性をはらんでいます。EUのグリーン船舶基金による奨励金制度は、支出を部分的に相殺するものですが、その対象は市場によってばらつきがあります[3]。

不安定な船舶用ディーゼル燃料とLNG価格

バンカー燃料の地域的なスプレッドは依然として大きく、運航会社は変動を緩和するためにヘッジを行ったり、航海を制限したりしています。海運セクターの年間化石燃料需要3億5,000万トンは、航海運航コストの50~60%に相当するため、ジェネセットの燃料選択が極めて重要になります。メタノールとアンモニアは、船舶用ディーゼル燃料の2倍から3倍のプレミアムがついており、規制上のシグナルにもかかわらず導入が遅れています。地政学的な不確実性によって引き起こされるLNG価格の変動は、バンカリングインフラストラクチャが手薄なデュアルフューエルジェンセットの経済性をさらに悪化させます[4]。燃料の変動は、特に供給オプションが限られている排出規制地域で操業する船舶のOPEX予測を複雑にします。先見性のある船主は、価格ショックを緩衝するためにモジュール式後処理装置の改修を検討しますが、設置のタイミングは燃料スプレッドの実勢に左右されます。

セグメント分析

出力定格別: 小規模が成長する中、ミッドレンジが優勢

1,001~3,000kWの帯域は、荷役やホテル積載のために強力な補助動力に依存する中型コンテナ船、バルカー、製品タンカーに適しているため、2024年の船舶用ジェット機市場シェアの37.4%を獲得。この範囲での可変速運転の幅広い採用は、変動する負荷プロファイルの下で燃料節約を最大化します。複数の小型ユニットが冗長性と排出コンプライアンスを向上させる小型のオフショア船、沿岸フェリー、作業船での需要の高まりを反映し、最大500kWのブラケットは年平均成長率6.1%で他を上回ると予測されます。

501~1,000 kWクラスは、漁船やフィーダーコンテナ船向けを中心に堅調な伸びを維持。3,001~5,000kWおよび5,000kW以上のセグメントは、高密度出力とミッションクリティカルな信頼性を重視するクルーズおよび海軍プラットフォームに対応しています。米海軍がLM2500ベースの統合パワーシステムを採用したことは、高度な負荷解析とエネルギー蓄積バッファにますます依存するようになっているハイパワーアプリケーションの複雑化の一例です。ヤンマーのプレジャーボート用YF12eハイブリッドエンジンは、低出力帯域での電動アシスト技術の普及をさらに促進します。

燃料の種類別: ディーゼルの持続がハイブリッドの加速に挑戦

ディーゼルエンジンは、確立された供給網と実績のある信頼性により、2024年の船舶用発電機市場規模の70.9%を占めています。しかし、ハイブリッドが2030年までの年平均成長率6.5%と予測され、成長曲線のトップに位置しています。これは、オーナーが低負荷時の非効率を抑制し、港湾滞在中のホテル負荷の排出を削減するバッテリバックアップパッケージを設置するためです。ガス専用(LNG/LPG)セットは、燃料補給が日常的な低温輸送船や地域フェリーでニッチな採用を享受しており、LNGとディーゼルのデュアル燃料構成は、排出規制区域内での柔軟な運用を求めるオペレーターにアピールしています。

メタノールや水素のような代替燃料は、2028年以降の導入が予定されているカミンズのDNV承認のQSK60コンバージョンキットのような後付け可能なソリューションを通じて勢いを増しています。Everllenceの2025年メタノール・ジェット機型式承認は、大規模展開のための技術的準備を確認しました。長期的には、OEMのロードマップでは、固体酸化物燃料電池補機とスマートDCバックボーンの組み合わせが予想されており、これは将来的に船内電力がゼロ燃焼に移行することを意味しています。

用途別: 補助システムが非常用電源の成長を牽引

補助およびホテル機能が2024年の船舶用発電機市場規模の48.7%を占め、これは最新の船体に搭載されたHVAC、冷蔵容器、高度な船橋電子機器の電気食欲を反映しています。デジタル化と乗組員の福利厚生基準の高まりがこれらの負荷を高め、オペレーターは最適なユーティリティのために複数ユニットのアレイを指定するようになっています。船級協会が特に高度に自動化された船舶の冗長性規則を強化するにつれて、緊急時およびバックアップの役割は2030年までCAGR 5.2%で成長をリードします。

クルーズ・ライナーやDPクラスのOSVでは、ディーゼル電気主推進が依然として重要であり、可変速ジェンセットがDCグリッドを通じて接続され、最適化された燃料曲線が可能になります。統合研究によると、DC構成における可変速ジェンセツトの燃料効率は最大20%向上します。米海軍の電力負荷分析フレームワークは、徹底的な需要モデリングが、戦闘負荷下での回復力を維持するために、いかにジェネセットのサイジングとエネルギー貯蔵のペアを駆動するかを示しています。

船舶の種類別: 海軍近代化の中での商業貨物船のリーダーシップ

商業貨物船は2024年に23.5%の収益貢献率を維持。これはコンテナ会社がCII格付けと運航自動化のニーズを満たすために船隊の更新を加速しているため。最新のフリゲート艦、潜水艦、支援船は、弾力性のある船内発電容量を必要とする高密度の電気スイートを統合しているため、防衛・海軍調達はCAGR 5.7%と最も速い上昇を示します。

一方、オフショア支援船は、DP対応のハイブリッド・パッケージを重視するオフショア・エネルギー支出の増加に乗ります。クルーズ船や旅客船運航会社は、欧州の港湾でゼロエミッションのバースコンプライアンスを達成するために、バッテリーでサポートされたディーゼル電気プラントを導入し、技術のテストベッドとして機能しています。漁船や作業船は、沿岸地域付近でのアイドリング燃料消費と騒音を抑制するため、リチウムイオン蓄電池と組み合わせたコンパクトな可変速ジェンセットへのシフトを強めています。

地域分析

アジア太平洋地域は、中国、韓国、日本のヤード容量と広範な輸出金融に支えられ、2024年の船舶用ジェット機市場規模の45.1%を支配。中国の沿岸ECA拡張のような地域的イニシアチブは、低NOx補機への投資に拍車をかけ、量的リーダーシップを強化します。ヨーロッパは、2030年まで年平均成長率4.8%で成長し、欧州を上回ります。これは、厳しい排出規制と、ハイブリッドおよびメタノール対応ジェネセットを備えた特注の据付船を必要とする洋上風力発電の増強によるものです。

北米の中心は海軍とオフショアのハイスペック分野で、Caterpillar社がインディアナ州の大型エンジンセンターを7億2500万米ドルでアップグレードし、Rolls-Royce社がサウスカロライナ州で7,500万米ドルを投じて4000シリーズを拡張。南米では、ブラジルのプレソルト開発やチリのカボタージュ近代化で徐々に需要が高まり、中東・アフリカでは、UAEのコンテナハブや西アフリカのFPSOフリートで需要が拡大しています。2030年までにコンテナ船と旅客船に陸上電源の利用を義務付けるEUの規則は、コールドアイロンのダウンタイムをカバーしたり、船上バッテリーと組み合わせるように設計されたジェネセットの改修を促進します。

競争状況

競争は中程度に細分化されていますが、未来型燃料エンジンの技術革新は加速しており、差別化ギャップは縮小しています。バルチラは、2025年の「燃料にとらわれない」研究開発に向けて5,000万ユーロを計上し、水素、アンモニア、メタノール混合燃料のテストベッドを展開。Caterpillarは、メタノールとデュアル燃料の利用を2026年に予定しており、ターンキー推進パッケージにバッテリーとエネルギー貯蔵のパートナーを組み込んでいます。MANエナジー・ソリューションズからリブランディングされたエバーレンスは、総合的な脱炭素プロバイダーとして位置づけられ、ジェンセットの他に炭素回収や大型ヒートポンプにも進出。

M&Aは、制御とマイクログリッドへの軸足を反映しています: ジェネラックは2025年4月にディープ・シー・エレクトロニクスを買収して高度な監視制御を獲得し、ドイツは2024年にブルースター・パワー・システムズを買収して、コンポーネントだけでなく、完全なジェネセットを供給する意向を示しました。ロールス・ロイスがMTU施設を7,500万米ドルで改修し、高出力密度能力を拡大し、米国のフリゲート艦向けの防衛契約を獲得。

技術ロードマップでは、ライフサイクル最適化のためのモジュール式後処理、遠隔診断、デジタルツインがますます注目されています。参入障壁としては、EIAPP認証コストやグローバル・サポート・ネットワークなどがあり、長年にわたる階級社会的関係を持つ既存企業が有利。ニッチなディスラプターは、港湾船舶向けのバッテリーのみ、または燃料電池の補機類をターゲットにしていますが、パイロット・フリート以上の規模にするには、燃料補給インフラと2030年以降のコスト・パリティのマイルストーンにかかっています。

最近の産業動向

- 2025年7月 ロールス・ロイスは、サウスカロライナ州のmtu Series 4000ラインの拡張に7,500万米ドルを投資。

- 2025年6月 MANエナジー・ソリューションズは、より広範な脱炭素化ポートフォリオを反映させるため、エバーレンスへのブランド変更を完了。

- 2025年4月 バルチラは、水素、アンモニア、メタノールの汎用性を重視した将来の燃料対応エンジンの開発に向けて5,000万ユーロを拠出。

- 2025年3月 カミンズはメタノール対応のQSK60のDNV Approval-in-Principleを取得。

船舶用ジェット機産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 船舶貿易の増加

4.2.2 ジェンセット設計とハイブリッド化の技術進歩

4.2.3 厳しいIMO Tier IIIおよびCII排出規制

4.2.4 オフショア支援船(OSV)の需要増加

4.2.5 船上マイクログリッド/DC電源アーキテクチャの採用

4.2.6 負荷追従型LNG対応ジェネセットを促進するコールドアイアニング改造

4.3 市場の阻害要因

4.3.1 高い初期資本支出

4.3.2 不安定な船舶用ディーゼル燃料とLNG価格

4.3.3 各国における認証とコンプライアンスの複雑さ

4.3.4 高圧燃料噴射部品のサプライチェーンのボトルネック

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模と成長予測

5.1 定格電力別

5.1.1 500kWまで

5.1.2 501~1,000 kW

5.1.3 1,001~3,000 kW

5.1.4 3,001~5,000 kW

5.1.5 5,000 kW以上

5.2 燃料種類別

5.2.1 ディーゼル

5.2.2 ガス(NG/LPG)

5.2.3 ディーゼルと電気のハイブリッド

5.2.4 デュアルフューエル(LNG+ディーゼル)

5.2.5 燃料電池/バッテリーアシスト

5.3 用途別

5.3.1 主推進

5.3.2 補助/ホテル負荷

5.3.3 非常用/バックアップ電源

5.4 船舶種類別

5.4.1 商用貨物船

5.4.2 タンカー・バルクキャリアー

5.4.3 容器船

5.4.4 オフショア支援船

5.4.5 防衛・海軍船舶

5.4.6 レジャー・旅客船(クルーズ・フェリー・ヨット)

5.4.7 漁船・作業船

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 マレーシア

5.5.3.6 タイ

5.5.3.7 インドネシア

5.5.3.8 ベトナム

5.5.3.9 オーストラリア

5.5.3.10 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Caterpillar Inc.

6.4.2 MAN Energy Solutions

6.4.3 Mitsubishi Heavy Industries Ltd.

6.4.4 Wärtsilä Corporation

6.4.5 Rolls-Royce Holdings plc (Bergen Engines)

6.4.6 Cummins Inc.

6.4.7 Volvo Penta

6.4.8 John Deere Power Systems

6.4.9 Hyundai Heavy Industries Co. Ltd.

6.4.10 Yanmar Holdings Co., Ltd.

6.4.11 Daihatsu Diesel Mfg. Co., Ltd.

6.4.12 Anglo Belgian Corporation NV

6.4.13 Weichai Group

6.4.14 Doosan Infracore Co., Ltd.

6.4.15 Scania AB

6.4.16 Isotta Fraschini Motori S.p.A

6.4.17 Baudouin (Société Internationale des Moteurs Baudouin)

6.4.18 Kohler Power Systems

6.4.19 ABB Ltd (Turbogenerator & Hybrid Systems)

6.4.20 Aggreko plc

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***