電池リサイクルの世界市場(2025-2030):電池種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

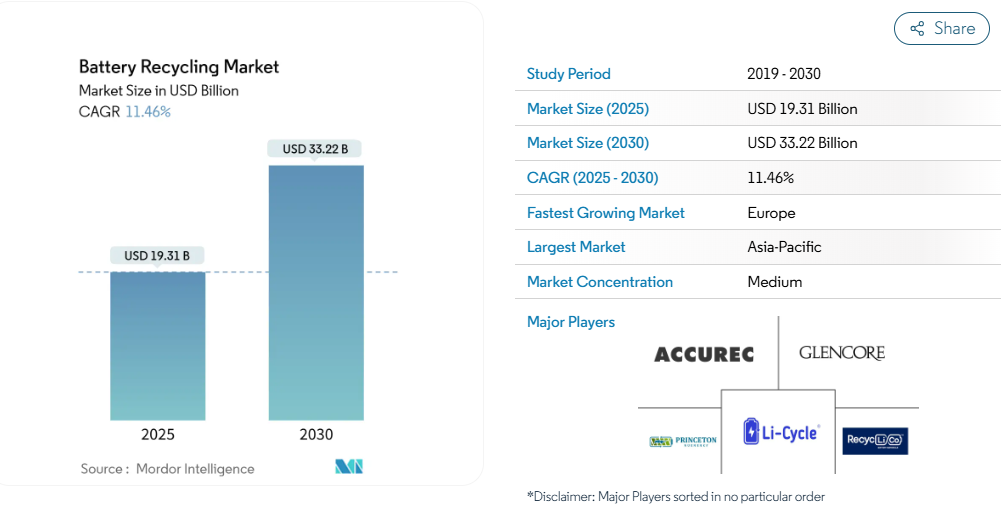

電池リサイクルの市場規模は2025年に193.1億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は11.46%で、2030年には332.2億米ドルに達する見込みです。

電気自動車の普及拡大、バッテリー廃棄物処理に対する懸念の高まり、政府の厳しい政策などの要因が、予測期間中のバッテリーリサイクル市場を牽引すると考えられます。

一方、コスト高、強固なサプライチェーンの欠如、バッテリーリサイクルに関連する歩留まりの低さが、今後数年間の市場成長の妨げになると予想されます。

とはいえ、バッテリーのリサイクル戦略における技術革新は、市場発展の大きなチャンスを生み出します。

ヨーロッパは、バッテリー用途の増加により、予測期間中に最も急成長する市場となる見込みです。この成長は、電気自動車(EV)でのバッテリー使用の増加によるものです。

バッテリーリサイクル市場動向

リチウムイオン電池セグメントが著しい成長を遂げる見込み

- リチウムイオン電池技術は、特に自動車(EV)と再生可能エネルギー産業で脚光を浴びています。低価格と良好な化学特性により、技術需要が拡大。リチウム電池の寿命は3~4年。

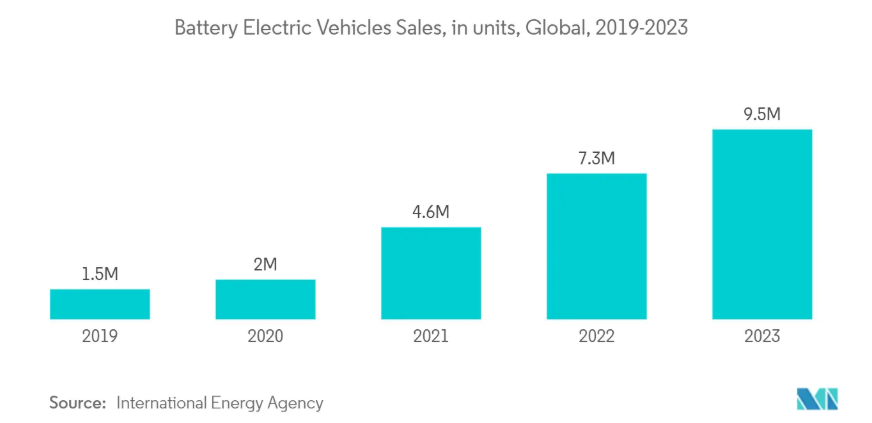

- 国際エネルギー機関(IEA)の電気自動車見通し報告書によると、2023年には世界で1,400万台以上の電気自動車(BEVとPHEV)が販売され、2024年にはさらに35%増加して1,700万台に達すると予想されています。自動車市場全体に占める電気自動車のシェアは、2020年の約4%から2023年には18%に上昇。予測期間中、リチウムイオン電池のリサイクルニーズがあるため、電気自動車の台頭は電池リサイクル市場に弾みをつけそうです。

- 世界中の企業は、バッテリーのリサイクルを強化するために様々なプロジェクトを立ち上げています。例えば、2023年6月、アメリカ・エネルギー省の先進材料・製造技術(AMMTO)部門は、アルゴンヌ国立研究所(ANL)のReCellセンターが運営するリチウムイオン電池の再生、リサイクル、再利用のためのプログラムに200万米ドルを割り当てることを発表しました。

- さらに、2023年12月には、UAEのエネルギー・インフラストラクチャー省、中東の革新的で持続可能なソリューションのプロバイダーであるBEEAH、インドのバッテリー・リサイクルのトップ企業であるLohum Cleantech Pvt. 共同開発契約の条件によると、Lohumはリチウム電池のリサイクルと改修を行う8万平方フィートの施設を設立します。この施設では、年間3000トンのリチウムイオン電池をリサイクルし、15MWhの電池容量を持続可能なエネルギー貯蔵システム(ESS)に変換することが期待されています。

- さらに、コストを削減し、リサイクルプロセスの効率を高めるために、ユミコア、グレンコアPLC、Cirba Solutions、Raw Materials Company Inc. これにより、将来的にバッテリーのリサイクルが増加すると予想されます。

- そのため、バッテリーのリサイクル活動を後押しする政府の取り組みや、電気自動車やエネルギー貯蔵システム向けのリチウムイオン電池の利用が、予測期間中の世界のリチウムイオン電池リサイクル市場を牽引すると予想されます。

ヨーロッパは成長が加速する見込み

- バッテリーリサイクル市場は、ヨーロッパにおける新興企業の躍進により、継続的な成長を遂げています。バッテリーリサイクルの他の大きな原動力は、この地域における電気自動車市場とエネルギー貯蔵プロジェクトの成長です。

- 国際エネルギー機関(IEA)によると、2023年のバッテリー電気自動車の販売台数は220万台を記録し、2019年と比較して4.95倍に増加しました。世界各国がNETゼロ炭素排出目標に焦点を当て、炭化水素をクリーン燃料エネルギー源に置き換えているため、この数は大幅に増加しています。

- 世界エネルギーデータ統計レビューによると、ヨーロッパでは、2022年の発電量は2021年に比べて3.5%減少しましたが、これは地域全体で複数の太陽光発電と風力発電の水路が整備されたためです。発電量の大半は再生可能エネルギー。発電量と消費量の差は年々大きくなっており、予測期間中に電池リサイクルの需要が増加すると考えられます。

- フランスのリチウムイオン電池リサイクル市場は、いくつかの要因によって大きな成長を遂げています。成長の主な要因の1つは、同国が持続可能なエネルギーと輸送の実践に力を入れていることです。例えば、2023年3月、Li-Cycle社はフランスのハルネスに年産1万トンのリチウムイオン電池リサイクル施設を建設する計画を発表しました。この施設は2024年までに完成する予定で、翌年には最大で年産2万5,000トンまで能力を増強する予定。

- 同様に、2023年3月、アルティリウム・メタルズは、年間約3万トンの能力を持つ同国最大のリチウムイオンリサイクル工場の開発を加速する計画を発表。英国の蓄電池容量は2022年時点で230万kW。国家的な蓄電池目標の一環として、2030年までに約20GWが導入される予定です。これは、様々な公共および民間のデベロッパーがバッテリーエネルギー貯蔵プロジェクトに投資する機会を意味します。

- スペインは、リサイクルのための携帯用バッテリー回収の目標を、2023年に45%、2027年に63%、2030年に73%に設定し、軽輸送手段からのバッテリーについては、2028年に51%、2031年に61%に設定しています。バッテリー回収の増加は、バッテリーの適切なリサイクルのために必要なステップです。

- ヨーロッパでエネルギー貯蔵市場が成長を続けるにつれ、バッテリーのリサイクル市場にも大きな影響が及ぶでしょう。太陽光発電の余剰エネルギーを貯蔵したり、ピーク時に使用したりするためにエネルギー貯蔵ソリューションに投資する家庭や企業が増えるため、電池の需要が増加し、リサイクルする必要のある電池の量が増加します。

- こうした動きを受けて、ヨーロッパは今後数年間で大きな成長を遂げる見込みです。

バッテリーリサイクル産業の概要

バッテリーリサイクル市場は適度に断片化されています。市場の主要企業(順不同)には、Umicore SA、Glencore PLC、Eco-Bat Technologies Ltd、Li-Cycle Holdings Corp.、Exide Industries Limitedなどがあります。

バッテリーリサイクル市場ニュース

- 2023年12月 トヨタ自動車とCriba Solutionは、成長する電気自動車(EV)産業をサポートするため、バッテリーの収集、保管、検査、取り扱いを含むリサイクルネットワークを拡大するパートナーシップを締結。その目的は、トヨタの使用済みバッテリーの輸送・物流コストを70%削減し、輸送に伴う排出ガスを削減すること。また、このプロセスにより、必須ミネラルを最大95%回収できる見込み。

- 2023年12月 インド有数の持続可能なエネルギー移行材料メーカーであるロームクリーンテックは、UAEエネルギー・インフラ省およびBEEAHと提携し、同国初のEVバッテリーリサイクル工場を設立することで、UAE市場に進出しました。これは、同国のCOP28アジェンダ、Net Zero by 2050戦略イニシアチブ、サーキュラー・エコノミー政策、エミッション・フリー・モビリティの目標をサポートするものです。

- 2023年10月 ACE Green Recycling(ACE)は、ACEのエコフレンドリーで安価なリチウムイオン電池リサイクル技術を強化・改良するため、米国エネルギー省の国立再生可能エネルギー研究所(NREL)と研究開発協力協定(CRADA)を締結しました。この提携は、グラファイト、リン酸鉄リチウム(LFP)、その他の正極活物質のリサイクルプロセスを改善するためのものです。

バッテリーリサイクル市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 市場の定義と調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2030年までの市場規模と需要予測(単位:10億米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 電気自動車の普及拡大

4.5.1.2 電池廃棄物処理への関心の高まりと厳しい政府政策

4.5.2 抑制要因

4.5.2.1 リサイクル事業の高コスト

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 電池の種類

5.1.1 鉛蓄電池

5.1.2 ニッケル電池

5.1.3 リチウムイオン電池

5.1.4 その他の電池種類

5.2 地理

5.2.1 南米アメリカ

5.2.1.1 米国

5.2.1.2 カナダ

5.2.1.3 その他の北米地域

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 イタリア

5.2.2.5 スペイン

5.2.2.6 ノルディック

5.2.2.7 トルコ

5.2.2.8 ロシア

5.2.2.9 その他のヨーロッパ

5.2.3 アジア太平洋

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 オーストラリア

5.2.3.5 マレーシア

5.2.3.6 タイ

5.2.3.7 インドネシア

5.2.3.8 ベトナム

5.2.3.9 その他のアジア太平洋地域

5.2.4 南米アメリカ

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 チリ

5.2.4.4 コロンビア

5.2.4.5 その他の南米アメリカ

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 カタール

5.2.5.5 エジプト

5.2.5.6 ナイジェリア

5.2.5.7 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Accurec Recycling GmbH

6.3.2 Aqua Metals Inc.

6.3.3 Battery Recycling Made Easy LLC

6.3.4 Call2Recycle Inc.

6.3.5 Eco-Bat Technologies Ltd

6.3.6 Exide Technologies

6.3.7 Neometals Ltd

6.3.8 Lohum Cleantech Private Limited

6.3.9 Contemporary Amperex Technology Co. Limited

6.3.10 Glencore PLC

6.3.11 Akkuser OY

6.3.12 Li-Cycle Holdings Corp.

6.3.13 Umicore SA

6.3.14 Princeton Nuenergy Inc.

6.3.15 Batx Energies Pvt. Ltd

6.3.16 TES-AMM Pte Ltd

6.3.17 Cirba Solutions

*リストは網羅的ではありません

6.4 市場ランキング分析

7. 市場機会と今後の動向

7.1 電池リサイクルにおける技術革新

*** 本調査レポートに関するお問い合わせ ***