風力タービンの世界市場(2025-2030):設置場所別、容量別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

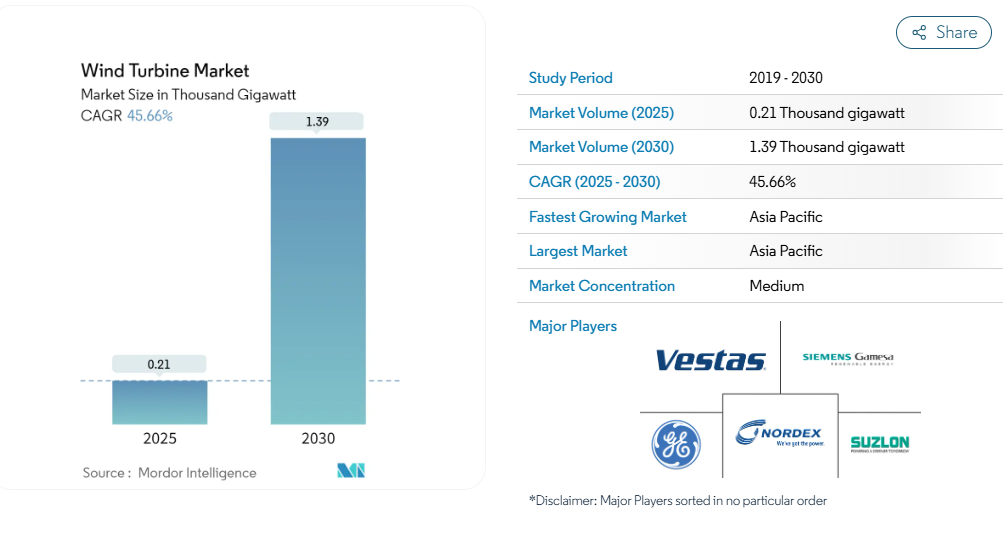

風力タービンの市場規模は、2025年には0.21万ギガワットと推定され、予測期間中(2025年~2030年)の年平均成長率は45.66%で、2030年には1.39万ギガワットに達する見込みです。

中期的には、発電ミックスにおける再生可能エネルギー、特に風力発電に対する需要の増加、化石燃料を利用した発電への依存を減らす取り組み、エネルギー効率に関する規制などの要因が、風力タービン産業の成長を促進すると予想されます。

一方、太陽光発電などの代替クリーンエネルギー源の採用は、市場成長を阻害し、風力タービン市場シェアに影響を与える可能性が高いです。当市場予測レポートでは、世界の風力タービンの市場規模を予測しています。

- 市場予測レポートでは、世界風力エネルギー協議会が2030年までに380GW、2050年までに2,000GWの洋上風力発電を世界で達成することを約束したことが明らかにされており、風力タービンの配備に間もなく大きな機会がもたらされる見込みです。

- 風力タービン産業分析レポートによると、風力発電の市場シェアが最も大きいこと、中国、インド、日本などの国に製造・技術拠点があることから、アジア太平洋地域が最大かつ最も急成長する市場になる見込みです。

風力タービン市場の動向

産業が大きく成長する洋上風力タービン

- エネルギー需要の増加に伴い、主要国や企業はクリーンなエネルギーを提供できる再生可能エネルギー、特に風力エネルギーの採用に目を向けています。先進技術を駆使した洋上風力発電の導入は、多くの国や企業を魅了し、多額の投資を行っています。

- 導入場所別では、コストの低下、技術の向上、世界的な洋上風力発電プロジェクトの開発と投資の増加により、予測期間中、洋上産業が世界の風力タービン産業投資において大きな成長率を示すと予想されています。

- 英国政府は、二酸化炭素排出量を削減しつつ、安価なエネルギー供給を大幅に増やすため、洋上風力発電業界と政府間のセクター間取引の一環として、電力の少なくとも3分の1を洋上風力発電から供給するという長期戦略を策定しました。英国の気候変動委員会が発表した産業調査報告書によると、英国は2050年に向けた「ネットゼロ」排出目標を法制化する最初の大経済国になる可能性があります。

- 風力タービン産業分析報告書によると、世界の風力発電会社は洋上風力発電産業のサプライチェーンを緩和する努力をしています。2024年4月、ヴェスタスはA.P. Moller-Maersk、全南道、木浦市の覚書を締結し、韓国における洋上風力エネルギー産業の発展のため、全南道木浦市へのサプライチェーン投資について協議しました。

- 再生可能エネルギー法(EEG)に従い、ドイツは洋上風力発電を大幅に増強する予定。連合協定の一環として、ドイツは2030年までに洋上風力発電の目標を30GWに引き上げると表明。

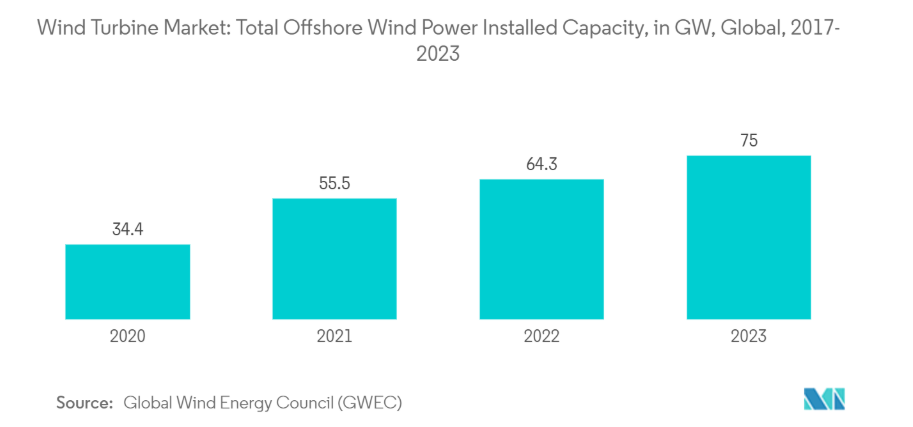

- GWEC(世界風力エネルギー会議)の統計によると、世界の洋上風力発電容量は2023年に7,500万kWに達し、1,080万kWの容量が追加されました。

- このほか、風力タービンの素材が改良され、より高い高度からの風を利用できるようになったことで、各社はより高い風力タービンを設置できるようになりました。これらの新しい風力タービンはブレードが大きいため、小型タービンよりも広い範囲を掃引することができます。風力タービンの大型化は風力エネルギーのコスト低減に貢献し、米国、ドイツ、フランスなど一部の地域では化石燃料の代替エネルギーと経済的に競争力を持つようになりました。このような最近の傾向は、予測期間中、洋上風力タービン産業の成長を促進すると予想されます。

世界の風力タービン市場シェアを独占するアジア太平洋地域

- アジア太平洋地域では、風力エネルギーは最も豊富なエネルギー資源の1つであり、同地域のエネルギー需要を満たすための理想的な供給源となっています。風力エネルギーの大きな成長の可能性を考慮し、中国、インド、日本などのアジア諸国は現在、このエネルギー資源の広範な導入に注力しています。

- 発電用の主流エネルギー源として、洋上風力エネルギーは代替エネルギー源から大きく変わりました。アジア諸国では洋上風力発電技術の開発が急ピッチで進められており、近年のタービン技術の進歩や政府の優遇措置により、風力エネルギーへの依存度が高まっています。

- GWECによると、世界の洋上風力産業は2023年に約11GWの新規容量を設置。さらに、中国では2023年に69.3GWの陸上風力発電容量が設置され、新規設置容量で連続して世界をリードしており、2023年には6.3GW以上の洋上風力送電網が接続され、最新の市場統計によると洋上風力発電の新規設置容量全体の58%を占めています。

- 2023年中、インドは約280万kWの新規風力発電を設置し、同年末までの総設備容量は4470万kWとなります。これらのプロジェクトは、主にインドの北部、南部、西部に広がっています。

- 2024年3月、インド太陽エネルギー公社は、来年までに総容量1,000メガワット(MW)の洋上風力発電プロジェクト開発の入札を行う計画を発表。この入札には、タミル・ナードゥ州とグジュラート州の沖合に洋上風力発電プロジェクトを立ち上げるための500メガワットずつの容量が含まれています。

- 世界銀行グループによると、フィリピンのEEZには、浮体式洋上風力発電を中心とする洋上風力発電の技術的資源ポテンシャルが約178GWあり、そのうち固定式洋上風力発電は18GW。これはフィリピンの総発電設備容量の7倍以上に相当し、脱炭素化とエネルギー安全保障の目標を達成する大きなチャンスです。

- 世界銀行グループのESMAP-IFC洋上風力開発プログラムとのパートナーシップのもと、フィリピンエネルギー省は洋上風力ロードマップを作成しています。ロードマップの草案では、洋上風力開発のための6つの異なるゾーンを特定し、2030年までに合計2.8GW、2050年までに58GWの洋上風力プロジェクトを主に浮体式洋上風力としています。

- 予測期間中、風力タービンに携わる市場関係者にとって、アジア太平洋地域は市場成長に寄与し、優れたビジネス先となることが期待されます。

風力タービン産業の概要

世界の風力タービン市場は適度に断片化されています。市場の大手企業(順不同)には、Vestas Wind Systems AS、Siemens Gamesa Renewable Energy SA、General Electric Company、Nordex SE、Suzlon Energy Limitedなどがあります。

風力タービン市場ニュース

- 2024年1月 スズロン・グループがエバーニュー・エナジー社から新たに225MWの風力発電を受注。この受注に基づき、同社はタミル・ナードゥ州トリシー県ヴェンガイマンダラムとトゥティコリン県オッタピダラムにあるエバーニュー・エナジーの拠点に、ハイブリッド格子管タワーと定格容量3 MWの風力タービン発電機をそれぞれ75基設置します。

- 2023年11月 インド・マハラシュトラ州の97MW風力発電プロジェクト向けに、GE Vernova社がO2 Power Private Limited社と、主力製品である2.7-132陸上風力タービン36基の供給、据付、試運転を行うことで合意。

- 2023年1月 ドイツの風力タービンメーカーBraun Windturbinen GmbHは、7.5キロワットの小型風力タービンの設置を発表。このシステムは、Smart Wind SW7.5によるグリッドへの3並列運転と、6.0 kWのヒーティングロッドによるバックアップ暖房システムとして稼働。系統並列運転で2.5kWに達すると、タービンの特性曲線に従ってヒーティングロッドが自動的にオンになります。家庭用温水温度の監視は調整可能で、小型風力タービンに設置されています。

風力タービン市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの風力タービン設置容量と予測(単位:GW

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 市場促進要因

4.5.1.1 再生可能エネルギー源の需要増加

4.5.1.2 化石燃料発電への依存度低減への取り組み

4.5.2 市場の阻害要因

4.5.2.1 代替クリーンエネルギー源の採用

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場セグメンテーション

5.1 展開場所

5.1.1 陸上

5.1.2 オフショア

5.2 容量

5.2.1 小型

5.2.2 中型

5.2.3 大規模

5.3 地理

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 スペイン

5.3.2.5 ロシア

5.3.2.6 ノルディック

5.3.2.7 イタリア

5.3.2.8 トルコ

5.3.2.9 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 タイ

5.3.3.6 ベトナム

5.3.3.7 マレーシア

5.3.3.8 インドネシア

5.3.3.9 その他のアジア太平洋地域

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 サウジアラビア

5.3.5.3 南アフリカ

5.3.5.4 エジプト

5.3.5.5 カタール

5.3.5.6 ナイジェリア

5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Vestas Wind Systems AS

6.3.2 Siemens Gamesa Renewable Energy SA

6.3.3 General Electric Company

6.3.4 Nordex SE

6.3.5 Suzlon Energy Limited

6.3.6 Xinjiang Goldwind Science & Technology Co. Ltd

6.3.7 Eaton Corporation PLC

6.3.8 Enercon GmbH

6.3.9 Hitachi Ltd.

6.3.10 Vergnet

*リストは網羅的ではありません

6.4 市場ランキング/シェア(%)分析

7. 市場機会と今後の動向

7.1 今後の設置に向けた世界風力エネルギー協議会の支援目標

*** 本調査レポートに関するお問い合わせ ***