石油・ガス用設備投資の世界市場(2025-2030):分野別、所在地別、資産種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

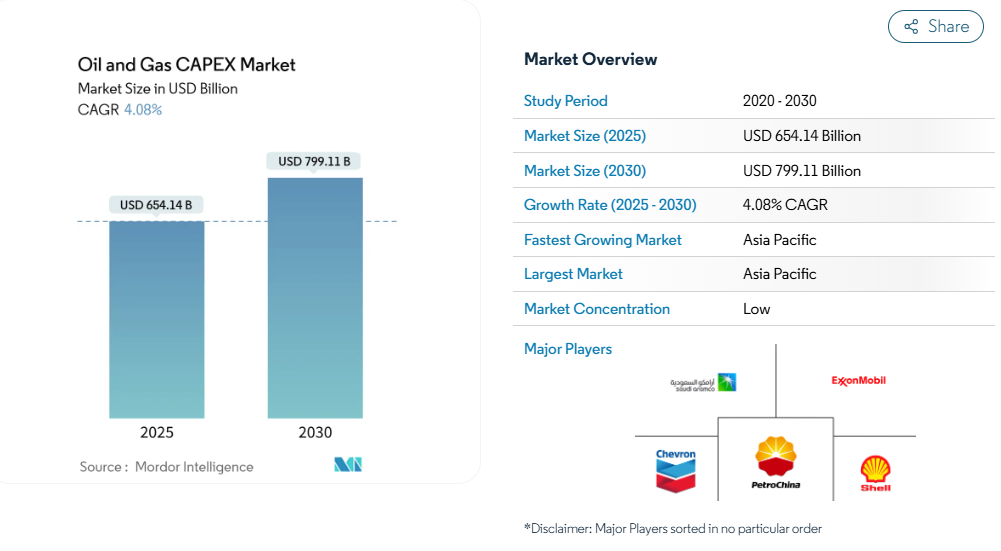

石油・ガスCAPEX市場規模は、2025年に6,541億4,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は4.08%で、2030年には7,991億1,000万米ドルに達する見込みです。

事業者は、数十年にわたるエネルギー転換に向けたポートフォリオの位置づけを行いながら、価格変動サイクルの中でキャッシュフローを保護する高リターンのプロジェクトに資金を投入しています。ディープウォーター、LNG、およびブラウンフィールドの脱炭素化プログラムは、競争力のある経済性と戦略的妥当性を兼ね備えているため、支出の大半を占めています。

フルサイクル・ブレイクイーブンの厳しい規律が、最終投資決定(FID)の迅速化と、フロンティア探鉱から開発掘削への目に見えるシフトを促しています。総合メジャーと国営石油会社(NOCs)の統合は規模の効率性を引き出し、デジタル技術はプロジェクトのオーバーランを削減し、操業コストを下げます。

ESGに連動するコベナンツが債務へのアクセスを厳格化し、ゴーサイン決定のハードルレートを引き上げる中、戦略的金融は引き続き注視すべきポイントです。

レポートの主なポイント

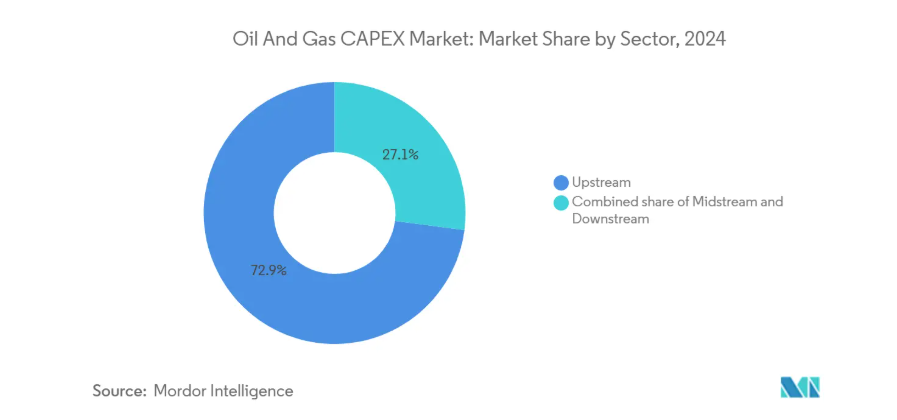

- セクター別では、2024年の石油・ガス設備投資市場シェアは上流が72.92%を占め、2030年までの年平均成長率は4.20%。

- 場所別では、陸上事業が2024年の石油・ガス設備投資市場規模の79.53%を占め、オフショア投資はCAGR 7.11%で拡大。

- 資産の種類別では、開発・生産部門が2024年の石油・ガス設備投資市場規模の37%を占め、CAGR6%で成長すると予測。

- 地域別では、アジア太平洋地域が2024年に29%の売上シェアを占め、2030年までのCAGRはアジア太平洋地域が最速の4.86%を記録すると予測されています。

LNG対応ガスインフラ整備の増加

長期的な引取契約と構造的にタイトなガスバランスが、ウッドサイドの175億米ドルのルイジアナ施設やコーパスクリスティ第3期拡張工事[1]のようなLNGメガプロジェクトの触媒となっています。サウジアラムコとのリオグランデLNGオフテイクに代表されるように、座礁ガスのある地域での先行者ポジションは、数十年にわたるフリーキャッシュフローを固定化すると予測されています。

深海発見の増加がFIDを促進

海底キットのコスト・デフレと標準化されたプロジェクト・モデルにより、深海のブレークイーブンは1バレル当たり50米ドルを下回り、BPの50億米ドルのカスキダやトタル・エナジーズの60億米ドルのカミンホのようなプロジェクトは認可に追い込まれました。このため、石油・ガス設備投資市場では、専門リグ、SURF、FPSOコントラクターに対する受注が好調で、2025年のオフショアEPCの受注機会は540億米ドルに上ると推定されます。

中東とアジアにおけるNOCの上流投資の回復

PTTEPの53億米ドルの2025年プログラムと、PetroChinaとCNOOCによる同様の動きは、政府が低コストの資源基盤を開発する一方で、エネルギー安全保障を優先していることを示しています[2]。

ブラウンフィールドを脱炭素化するための「メンテナンスCAPEX」の急増

EquinorやEssarのようなオペレーターは、規制上の炭素罰則により、CCUSハブ、メタン漏れ検知、エネルギー効率システムの改修に取り組んでいます[3]。

ブレント相場の乱高下が長周期プロジェクトを抑制

2024年におけるブレントの68~93米ドルのレンジは、7~10年の投資回収期間を持つプロジェクトのNPV計算を複雑にする、日中の急激な変動を覆い隠しています[4]。2025年までに価格が60米ドル台まで下落する可能性があるというシティの予測は、長期的な投資意欲をさらにそぐものです。

OECDにおける再生可能エネルギーへの政策転換

2024年のクリーンエネルギー投資は、化石燃料の1兆米ドルに対して2兆米ドルに達し、移行支出に対する政策の追い風を反映。逆説的ですが、BPは18の水素プロジェクトを中止し、シェルは炭素目標を修正するなど、欧州の大手企業は炭化水素の利益を守るために自然エネルギーを縮小しています。

セグメント別分析

セクター別 FIDの加速による上流の優位性

2024年の石油・ガス設備投資市場シェアは上流部門が72.92%を占め、2030年までの年平均成長率は4.20%と予測。このセクターの成長の勢いは、競争力のあるリターンを維持しながら、商品価格の変動に迅速に適応する短期サイクル開発への戦略的再配置を反映しています。主な上流投資には、BPの50億米ドルを投じたカスキダ・プロジェクトや、2025年1月に生産を開始したシェブロンのテンギズにおけるフューチャー・グロース・プロジェクト(日量26万バレルの増産能力)などがあります。ミッドストリーム事業では、特にLNG処理やパイプラインの容量拡張など、上流の増産を可能にする重要なインフラのボトルネックに重点を置いています。各社が生産能力増強よりもメンテナンスのための設備投資を優先する中、下流への投資はマージン圧力と不透明な長期需要予測によって依然として抑制されています。

デジタルトランスフォーメーションは、AIを活用した掘削最適化や予知保全システムを通じて上流のプロジェクト遂行を再構築し、操業コストの削減と回収率の向上を実現します。SLBのAIを活用した大深度掘削契約は、複雑な貯留層開発において競争力を高めるために技術の導入が不可欠になっていることを示しています。上流部門のCAPEX配分は、探鉱よりも生産の最適化を重視する傾向が強まっていますが、これは探鉱に重点を置いた戦略が十分なリターンを生まなかった過去のサイクルから学んだ教訓を反映しています。企業は、投機的な探鉱プログラムを追求するのではなく、既存の油田からの生産量を最大化するために、高度な地震探査イメージングと油層モデリングを活用しています。このような生産中心のアプローチは、長期的な埋蔵量交換比率を維持しながら、資本規律と短期的なキャッシュフロー創出を求める投資家の要求に合致するものです。

場所別 規模の不利にもかかわらず、オフショアの成長がオンショアを上回る

2024年の石油・ガス設備投資市場シェアは、開発コストの低さと確立されたインフラ網を活用して陸上事業が79.53%を維持する一方、オフショア事業は技術の進歩と深海の大発見に牽引され、年平均成長率7.11%の加速度的な成長を遂げています。オフショアの成長軌道は、標準化された海底機器と掘削技術の向上によるプロジェクト経済性の改善を反映しており、多くの開発で損益分岐コストをバレル当たり50米ドル以下に低減しています。アメリカ湾のシェブロンのバリモア・プロジェクトは、効率的な海底タイバック戦略と最適化された生産プロファイルを通じて、オフショア開発がいかに競争力のあるリターンを達成できるかを例証しています。陸上投資は、シェールの最適化と、既存の鉱区からの生産量を最大化する回収強化技術に引き続き重点を置いています。陸上プロジェクトは、最終的な回収率が低くなる可能性があるにもかかわらず、より予測可能な実行スケジュールを提供します。

浮体式生産システムは、従来はアクセスできなかった水深や過酷な環境での海洋開発を可能にし、FLNG技術は、従来のパイプライン・インフラをサポートできない遠隔地のガス発見にとって特に魅力的です。オフショアEPC市場は、プロジェクトの遅れやインフレ圧力にもかかわらず、2024年には前年比47%増の610億米ドルに達すると予測されています。陸上事業は、確立されたサプライチェーンと労働力の利用可能性から恩恵を受けますが、労働コストと環境規制の上昇により、プロジェクトの複雑性と実行期間が増加しています。投資の地理的分布は、資源の利用可能性と規制環境を反映しており、事業者は安定した財政条件と予測可能な許認可プロセスを提供する管轄区域をますます選択するようになっています。

資産の種類別: 資本規律を反映した開発重視

開発・生産事業は、2024年の石油・ガス設備投資市場規模の37%を占め、事業者が投機的な探鉱プログラムよりも、発見された資源からの生産量を最大化することを優先するため、年平均成長率は6%で推移します。この戦略的転換は、資本規律と短期的なキャッシュフロー創出を求める投資家の要求を反映したもので、企業は埋蔵量が確認され、生産プロフィールが確立されたプロジェクトに重点を置いています。探鉱投資は、不透明な商品価格の見通しや、数年間はリターンが得られないかもしれないハイリスクで長期サイクルの開発に対する意欲が限られていることから、依然として制約を受けています。事業者が施設のライフサイクルを延長し、進化する環境基準に適合するために脱炭素化アップグレードを実施するため、メンテナンスとターンアラウンド活動への投資が増加しています。老朽化したインフラが計画的な除却と環境修復を必要とする成熟した盆地では、廃炉への支出が加速しています。

アセットタイプの配分は、投資回収期間が7~10年の探鉱プログラムよりも、2~3年以内に生産を開始できる開発プロジェクトを好むという、産業のリスク許容度と期待収益の根本的な変化を反映しています。ヘス・コーポレーションがノースダコタ州で電動フラクチャリング設備を導入したことは、オペレーターが操業効率を向上させながら排出量を削減する生産最適化技術に投資していることを示しています。メンテナンスCAPEXは、運転コストを削減し、老朽化したインフラ全体の安全性能を向上させるデジタルアップグレードと自動化システムにますます重点を置くようになっています。開発重視により、人工揚水システム、水管理ソリューション、貯留層最適化技術などの生産性向上サービスに対する持続的な需要が生まれています。企業は、特にインフラが整備され、地質学的特性が判明している地域では、漸進的な開発投資がグリーンフィールド探査に比べて優れたリターンを生み出すことが多いことを発見しています。

地域分析

アジア太平洋地域は、2030年までの年平均成長率4.86%で、石油・ガス設備投資市場の最大規模(2024年の市場シェア29%)かつ最速成長地域として浮上。PTTEPの2025年に向けた53億米ドルの設備投資計画は、この地域の事業者が国内消費と輸出の機会に対応するため、上流でのガス開発とLNGサプライチェーンへの投資を優先していることを示しています。この地域の成長の勢いを支えているのは、経済発展とデータセンターの拡大による電力需要の増加であり、シェブロンのような企業はコスト面での優位性と地元市場の機会を獲得するため、インドに大規模なエンジニアリングセンターを設立しています。中国とインドのNOCは、国内の探鉱・開発プログラムを加速させる一方で、長期的な資源アクセスを確保するための国際的な買収を進めています。しかし、国際的な銀行がESGに連動した融資規制を実施する中、地域の事業者は資金調達の課題増大に直面しています。アジア太平洋の石油・ガス企業は、より多様化した世界の同業他社と比較して、収益の96%を化石燃料事業から得ています。

南米アメリカとヨーロッパ市場では、北米がシェール生産最適化とLNG輸出インフラ整備の恩恵を受ける一方、ヨーロッパはメンテナンスCAPEXと脱炭素プロジェクトにますます重点を置くようになるなど、傾向が異なっています。デボン・エナジーやEOGリソーシズのような北米の事業者は、卓越した資本規律を実証しています。デボンは2025年第1四半期に10億米ドルのフリーキャッシュフローを生み出し、一方でCAPEXガイダンスを1億米ドル引き下げた、とinvesting.com。企業は既存の事業や炭素回収技術への投資を続けていますが、ヨーロッパの投資は、化石燃料の新規開発を抑制する規制圧力や再生可能エネルギー政策によって制約を受けています。北米のシェールが商品価格に応じて生産量を柔軟に調整できるのに対し、欧州の事業者はより制約の多い政策枠組みに対応しているため。南米市場は、国内のエネルギー安全保障ニーズと輸出市場機会に対応できる深海開発およびインフラ・プロジェクトに引き続き注力していますが、政治的安定性と規制の一貫性は、国際的なオペレーターの参加レベルに影響を与え続けています。

中東・アフリカ市場は、豊富で低コストの埋蔵量と、国内外の開発を奨励する政府の支援政策が原動力となっています。この地域は、生産コストが1バレル当たり20米ドル以下であることが多く、インフラ網が確立されているため、開拓地域に比べて開発期間とCAPEX要件が短縮されるという利点があります。サウジアラムコをはじめとするこの地域の石油公社は、上流の大幅な拡張プログラムを実施する一方で、炭化水素のバリューチェーン全体を通じてより高い付加価値マージンを獲得するために、下流の統合や石油化学施設に投資しています。エクソンモービルがナイジェリアで計画している15億米ドルの深海投資は、世界的なエネルギー転換の圧力にもかかわらず、国際的な事業者がこの地域を優先していることを例証しています。この地域のCAPEX成長は、アジアのバイヤーとの長期供給契約と、エネルギー移行期に予想される世界的な供給逼迫に対する戦略的ポジショニングによって支えられています。しかし、事業者は、再生可能エネルギーの導入が加速する中、ESGへの期待の高まりや従来型の輸出市場における潜在的な需要減退に対応しなければなりません。

競争環境

世界の石油・ガス設備投資市場では、大手事業者が戦略的買収を通じて規模の優位性とポートフォリオの最適化を追求するため、統合が進んでいます。2024年中に完了した取引額は2,500億米ドルで、エクソンモービルの645億米ドルのパイオニア・ナチュラル・リソーシズ買収やシェブロンの600億米ドルのヘス・コーポレーション買収などがこれにあたります。この統合の波は、企業が単価を下げ、業務の重複をなくし、最もリターンの高い資産に資源を集中させようとする、長期的な競争力のための戦略的ポジショニングを反映しています。SLBやTotalEnergiesのような企業は、プロジェクトコストを10~15%削減できるAI主導のソリューションを統合するために10年間のパートナーシップを結んでいます。市場のリーダー企業は、優れたバランスシートの強みを活用して、景気循環に逆行する買収を追求し、コモディティ価格の変動時にも投資規律を維持し、卓越した運営と資本効率を通じて競争力のある堀を形成します。

小規模LNG開発、炭素回収・貯留、デジタル油田サービスといった分野では、技術革新によってこれまで不経済だった資源が掘り起こされたり、新たな収益源が生まれたりするホワイトスペースの機会が生まれています。小規模なオペレーターやサービス会社は、モジュール式FLNGシステムやAIを活用した生産最適化のようなニッチ技術に特化することで成功を収めており、ニュー・フォートレス・エナジーのような企業は、革新的なアプローチが従来型の統合モデルといかに効果的に競合できるかを実証しています。競争環境は、ESGパフォーマンスと持続可能な資金調達へのアクセスにますます影響されるようになっており、優れた排出管理と移行計画を実証する事業者は、資本市場への優先的なアクセスを獲得しています。技術導入は重要な差別化要因になりつつあり、各社は競争力のあるコスト構造を維持しながら業務効率を改善し、環境への影響を低減するために、自動化、人工知能、デジタルツイン技術に多額の投資を行っています。

最近の産業動向

- 2025年5月 トルマリン・オイル・コーポレーション(Tourmaline Oil Corp.)は、NEBCモントニー鉱区における2件の買収を発表し、約20,000bepdの生産量と369.4mmboeの埋蔵量が追加される見込み。今回の買収は、カナダの非在来型鉱区における継続的な統合と、カナダLNG施設の立ち上げに向けた戦略的位置づけを示すものです。

- 2025年4月 オイル・ステーツ・インターナショナルは、ブラジルの深海生産施設に関する2,500万米ドルの契約に牽引され、3億5,700万米ドルと2015年以来最も好調な受注残高を報告。営業キャッシュフローは900万米ドルとなり、これまでのマイナス傾向から一転。

- 2025年4月 2026年までに日量30万バレル、原油換算で1億5,000万バレルの推定可採埋蔵量を目標。このプロジェクトは予定通りに予算内で完了し、深海開発における実行能力の向上を実証。

- 2024年11月 EQT Corp.は、オリンパス・エナジー・ホールディングスの18億米ドルでの買収を発表し、ペンシルベニア州のマーセラス・シェール層とユティカ・シェール層における生産能力および90,000エーカーの権益を追加。この買収により、2025年のEQTの販売量ガイダンスは25Bcfe増の2.3Tcfeに。

石油・ガスCAPEX産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 LNG対応ガスインフラ構築の増加

4.2.2 深海発見の増加がFIDを促進

4.2.3 中東・アジアにおけるNOCの上流投資の回復

4.2.4 ブラウンフィールドの脱炭素化のための「メンテナンスCAPEX」の急増

4.2.5 デジタル・ツイン展開によるプロジェクト・オーバーランの削減

4.2.6 1MW未満のモジュール式FLNGが小規模油田のサンクションを誘致

4.3 市場の阻害要因

4.3.1 ブレント相場の乱高下による長期プロジェクトの抑制

4.3.2 OECDにおける自然エネルギーへの政策転換

4.3.3 Tier-1EPC労働力の希少価格によるコスト上昇

4.3.4 ESGに連動する債務条項が化石燃料のCAPEX上限を制限

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 原油生産と消費の見通し

4.8 天然ガスの生産と消費の見通し

4.9 設置パイプライン容量の分析

4.10 非在来型資源のCAPEX見通し(タイトオイル、オイルサンド、深層水)

4.11 ポーターの5つの力

4.11.1 サプライヤーの交渉力

4.11.2 買い手の交渉力

4.11.3 新規参入者の脅威

4.11.4 代替品の脅威

4.11.5 ライバルの激しさ

5. 市場規模・成長予測

5.1 分野別

5.1.1 上流

5.1.2 中流

5.1.3 下流

5.2 場所別

5.2.1 陸上

5.2.2 オフショア

5.3 資産の種類別

5.3.1 探鉱

5.3.2 開発・生産

5.3.3 メンテナンスとターンアラウンド

5.3.4 デコミッショニング

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ノルウェー

5.4.2.2 イギリス

5.4.2.3 ロシア

5.4.2.4 オランダ

5.4.2.5 ドイツ

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 ASEAN諸国

5.4.3.6 オーストラリア

5.4.3.7 その他のアジア太平洋地域

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 カタール

5.4.5.4 ナイジェリア

5.4.5.5 南アフリカ

5.4.5.6 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Saudi Aramco

6.4.2 Exxon Mobil Corporation

6.4.3 Shell plc

6.4.4 BP plc

6.4.5 TotalEnergies SE

6.4.6 Chevron Corporation

6.4.7 PetroChina (CNPC)

6.4.8 CNOOC Ltd

6.4.9 Equinor ASA

6.4.10 Petrobras

6.4.11 ConocoPhillips

6.4.12 ENI SpA

6.4.13 Suncor Energy

6.4.14 Occidental Petroleum

6.4.15 Woodside Energy

6.4.16 Lukoil PJSC

6.4.17 ONGC

6.4.18 Cairn Oil & Gas (Vedanta)

6.4.19 QatarEnergy

6.4.20 SLB (Schlumberger)

6.4.21 Halliburton

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***