バッテリーの世界市場(2025-2030):種類別、技術別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

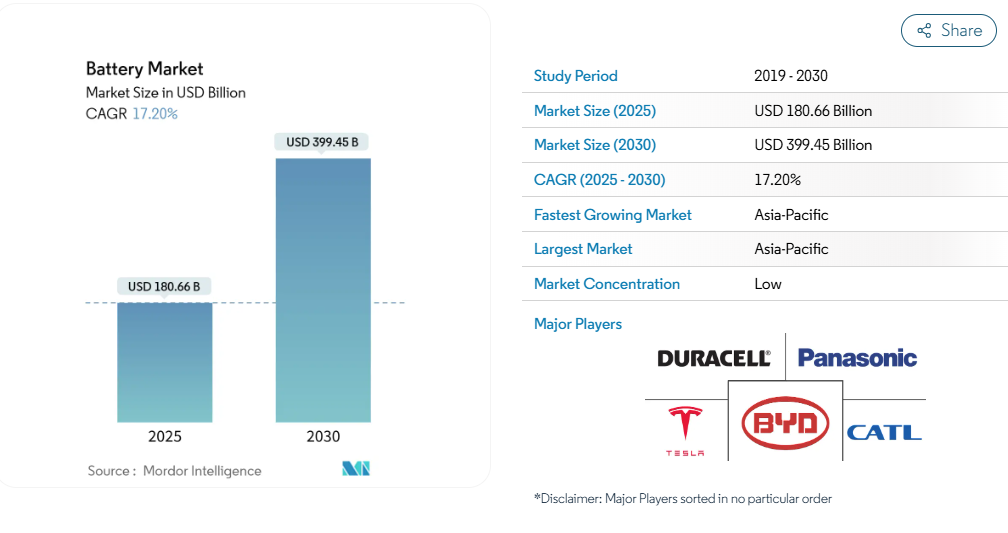

電池市場規模は2025年に1,806億6,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は17.20%で、2030年には3,994億5,000万米ドルに達する見込みです。

長期的には、リチウムイオン電池の価格低下や電気自動車での電池利用の拡大といった要因が市場を牽引すると予想されます。

その反面、電池製造用原材料の需要と供給のミスマッチが市場成長の妨げになると考えられます。

太陽光エネルギーは断続的なエネルギー源であり、日中のみ発電するため、エネルギー貯蔵と組み合わせてオフグリッド太陽光発電を使用することで、太陽光発電ユニットのユーティリティが大幅に向上します。

その結果、太陽光発電を利用したエネルギー貯蔵が先進国で人気を集めており、近い将来、電池市場に大きなチャンスをもたらすと考えられます。

アジア太平洋地域は、中国、インド、日本、韓国からの需要が大半を占め、バッテリー市場を支配すると予想されます。

バッテリー市場動向

急成長する自動車用バッテリー

- かつては内燃機関(ICE)が主流だった自動車業界は、環境問題への関心の高まりを背景に、電気自動車(EV)へと舵を切っています。エネルギー密度が高く、軽量でメンテナンスが容易なリチウムイオン電池は、EVの標準となっています。

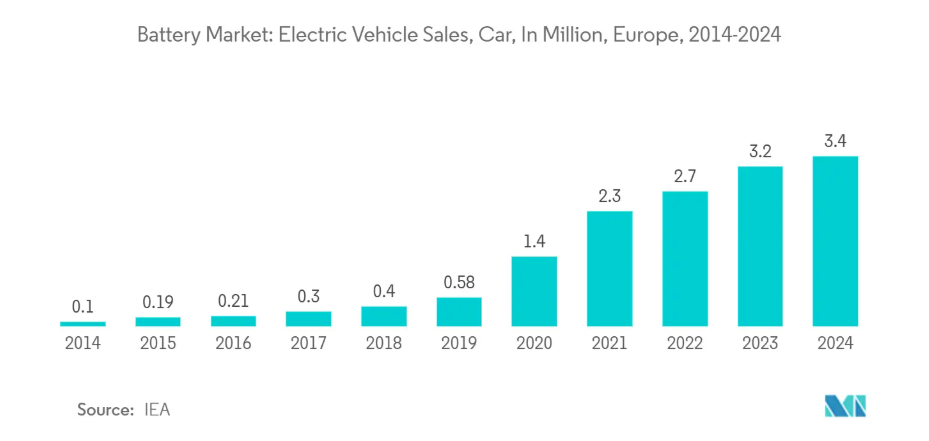

- ヨーロッパは電気自動車の分野で重要な役割を担っています。EVの急速な普及により、最先端のバッテリー技術への需要が高まっています。厳しい排ガス規制、財政的インセンティブ、持続可能性への強いコミットメントに支えられたこの電動化推進には、政府、自動車メーカー、消費者の協力が不可欠です。欧州連合(EU)のグリーン・ディールや、ゼロ・エミッション車を支持する国の政策などのイニシアチブが、このシフトをさらに後押ししています。

- 国際エネルギー機関(IEA)によると、ヨーロッパでは2024年に電気自動車の販売台数が顕著に増加し、その数は340万台に達します。これは2022年比で6.25%増、2014年比で34倍増という驚異的な数字です。EUの野心的なグリーン・ディールが2050年までに気候変動による中立を目指すことを考えると、EVの販売台数は今後も急増することが予想されます。

- さらに、バッテリー技術と充電インフラの世界的な進歩が、EVの普及率を高めています。電気自動車に対する需要の高まりを受けて、世界のメー カー各社は電池生産への投資を拡大し、プロセスの最適化を図っ ています。

- 一方、ブラジルは、持続可能なエネルギーと経済の脱炭素化に向けたラテンアメリカのリーダーとして台頭しています。EV技術で著名なブラボー・モーター・カンパニー・ブラジルは、2024年8月にこの地域初のリチウムイオン電池ギガファクトリーを設立する契約を締結しました。

- 電気自動車の販売台数は増加傾向にあり、バッテリー工場の数も急増しているため、世界市場は今後数年で大きく成長する見込みです。

アジア太平洋地域が市場を支配する見通し

- アジア太平洋地域の電池市場は、電気自動車(EV)の普及、再生可能エネルギーへの取り組みの拡大、エネルギー貯蔵システム(ESS)の需要拡大、電池技術の飛躍的進歩に後押しされて急成長しています。

- 世界のデータ分野の重鎮である中国は、データストレージ、処理、配信の需要が急上昇しています。このデータセンター建設ブームは、デジタル・インフラを支配するという中国の野心に後押しされたもので、国有企業も民間企業も新しいデータセンター開発に投資しています。

- 2025年2月、中国はAIを中心としたデータセンターへの大規模な投資を発表し、ハイテク企業や新興企業を結集して国有施設を高度なAIチップで強化しました。このパートナーシップは、AIチップのクラスタ管理とパフォーマンス最適化の複雑さに取り組みながら、これらのセンターの能力を増幅させようとしています。2024年半ばまでに、中国は地方債による実質的な支援を受けて、複数のAIデータセンターの建設を完了または開始しました。

- 中国におけるデータセンターの急成長は、高度なエネルギー貯蔵ソリューションへの需要を増幅させ、特に再生可能エネルギー貯蔵や重要インフラ用のバックアップ電源システムなど、バッテリー市場の成長を後押ししています。

- さらに、電池のギガ工場が急増する日本は、活況を呈する電気自動車(EV)分野でニッチを切り開くため、世界のエネルギー・自動車業界において極めて重要な局面を迎えています。トヨタ、ホンダ、日産といった自動車大手が日本を本拠地としていることから、日本はEV革命におけるリチウムイオン電池の戦略的重要性を痛感しています。

- 2025年における日本の電池ギガファクトリーの光景は、パナソニックの確立された設備と拡張計画、そしてトヨタが九州に新設するレクサス用EV電池工場を誇っています。トヨタ自動車は2024年7月、九州にレクサス向けのEVバッテリー工場を設立する意向を表明。

- 世界的なEV需要の高まりを受け、国内供給の確保と輸出の可能性を視野に入れ、電池セル生産のためのギガ工場の設立を急ぐ日本。この野心の証として、日本政府は2024年9月、EV用電池投資を対象とした最大3,479億円(24億米ドル)の資金調達を決定。目標は、2030年までに年間1,500GWhの国内生産能力を確保することで、リチウムイオン電池の生産(リン酸鉄リチウム電池を含む)に約326億円、電解液などの原材料に約170億円、製造設備に約50億円が割り当てられます。

- 世界情勢がよりクリーンなエネルギーと電化の進展に軸足を移す中、アジア太平洋地域のギガ工場への積極的な投資は、技術進歩の先陣を切り、電気自動車と再生可能エネルギー貯蔵の世界的な分野で持続可能で競争力のある足場を築くことに専念していることを示すものです。

電池産業の概要

世界のバッテリー市場は細分化されています。市場の主なプレーヤー(順不同)には、Contemporary Amperex Technology Co. Ltd.、BYD Co. Ltd.、Duracell Inc.、Tesla Inc.、Panasonic Corporation。

バッテリー市場ニュース

- 2025年3月 著名な太陽電池モジュールメーカーであるVikram Solarは、1GWhの固体電池とバッテリーの製造施設を設立する野心的な計画を発表。独自のバッテリー管理システム(BMS)を誇るこの施設は、拡張性を念頭に設計されており、最大5GWhまでの拡張が可能。ヴィクラムソーラーは、非リチウム固体電池技術の特許ポートフォリオを誇るパートナー、Entity2 Energy Storage Ltd.の最先端技術を活用する予定。

- 2025年1月 マヒンドラは、チャカン工場に製造・バッテリー組立施設を建設し、電動SUVの生産に向けた重要な一歩を踏み出しました。世界で最もコンパクトなバッテリー製造ラインのひとつであるこの施設は、特許取得済みのプロセスとリーンモジュールアセンブリーを採用しています。この完全自動化工場は、独自に開発した世界クラスの製造プロセスを活用し、産業4.0技術を活用して、高性能で長寿命のバッテリーを製造、保管、搬送します。

バッテリー市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 調査の前提

1.3 市場の定義

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2030年までの市場規模・需要予測(単位:億米ドル

4.3 電池/原材料の価格動向と予測(主要技術種類別、2030年まで

4.4 2023年までの主要技術種類別・主要国別輸出入分析(単位:百万米ドル

4.5 最近の動向と発展

4.6 政府の政策と規制

4.7 市場ダイナミクス

4.7.1 推進要因

4.7.1.1 リチウムイオン電池価格の低下

4.7.1.2 自動車販売の増加

4.7.2 抑制要因

4.7.2.1 原材料の需給ミスマッチ

4.8 サプライチェーン分析

4.9 ポーターのファイブフォース分析

4.9.1 サプライヤーの交渉力

4.9.2 消費者の交渉力

4.9.3 新規参入者の脅威

4.9.4 代替製品・サービスの脅威

4.9.5 競争ライバルの激しさ

5. 市場区分

5.1 種類

5.1.1 一次電池

5.1.2 二次電池

5.2 技術

5.2.1 鉛蓄電池

5.2.2 リチウムイオン電池

5.2.3 ニッケル水素(NiMH)電池

5.2.4 ニッケルカドミウム(NiCD)電池

5.2.5 ニッケル亜鉛(NiZn)電池

5.2.6 フロー電池

5.2.7 ナトリウム-硫黄(NAS)電池

5.2.8 二酸化亜鉛-マンガン電池

5.2.9 小型密閉型鉛蓄電池

5.2.10 その他の技術(デュアルカーボン電池、亜鉛-炭素電池、酸化銀電池など)

5.3 用途

5.3.1 自動車用電池(HEV、PHEV、EV)

5.3.2 産業用電池(動力用、定置用(通信、UPS、エネルギー貯蔵システム(ESS)など)

5.3.3 ポータブルバッテリー(電子機器など)

5.3.4 電動工具用電池

5.3.5 SLI電池

5.3.6 その他の用途

5.4 地域

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 その他の北米地域

5.4.2 アジア太平洋

5.4.2.1 中国

5.4.2.2 インド

5.4.2.3 日本

5.4.2.4 韓国

5.4.2.5 その他のアジア太平洋地域

5.4.3 ヨーロッパ

5.4.3.1 ドイツ

5.4.3.2 フランス

5.4.3.3 イタリア

5.4.3.4 イギリス

5.4.3.5 ロシア連邦

5.4.3.6 その他のヨーロッパ

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 南アフリカ

5.4.5.4 その他の中東・アフリカ

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略とSWOT分析

6.3 企業プロフィール

6.3.1 BYD Co. Ltd

6.3.2 Contemporary Amperex Technology Co. Limited

6.3.3 Duracell Inc.

6.3.4 EnerSys

6.3.5 GS Yuasa Corporation

6.3.6 Clarios

6.3.7 LG Chem Ltd

6.3.8 Panasonic Corporation

6.3.9 VARTA AG

6.3.10 Samsung SDI Co. Ltd

6.3.11 Tesla Inc.

6.3.12 TianJin Lishen Battery Joint-Stock Co. Ltd

*リストは網羅的ではありません

6.4 その他の有力企業リスト

6.5 市場ランキング/シェア分析

7. 市場機会と今後の動向

7.1 マテリアルハンドリング産業におけるリチウムイオン電池へのシフト

*** 本調査レポートに関するお問い合わせ ***