石油&ガスEPCの世界市場(2025-2030):セクター別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

石油・ガスEPC市場規模は、2025年に4,786億6,000万米ドルと推定され、予測期間中(2025年〜2030年)の年平均成長率は4.76%で、2030年には6,039億5,000万米ドルに達する見込みです。

石油・ガスエンジニアリング・調達・建設(EPC)産業は、世界的なエネルギーダイナミクスの変化と技術の進歩の中で進化を続けています。

この分野では、モジュール建設やデジタル統合がますます重視されるようになり、プロジェクト遂行のアプローチが大きく変化しています。大手石油・ガス会社は、プロジェクトの納期とコスト効率を最適化するために革新的なEPC戦略を採用しており、特に米国ではその傾向が顕著で、2022年6月現在、稼働中のロータリー・リグ数は756基に達し、うち738基が陸上リグであることから、同産業の堅調な操業が実証されています。

産業界では、天然ガスのインフラ開発、特にLNG分野へのシフトが顕著になっています。この傾向は、2021年第1四半期に発表されたカタール・エナジーのノース・フィールド・イースト開発プロジェクト(300億米ドル相当)のような大規模なプロジェクト投資に象徴されます。このようなプロジェクトの規模は、天然ガス能力の拡大に対する産業界のコミットメントと、複雑な石油・ガスインフラを提供するEPCコントラクターの重要な役割を浮き彫りにしています。

オフショア分野は、浮体式生産システムや深海開発への注目が高まる中、EPCコントラクターにとって極めて重要な成長分野として浮上しています。2025年までに約18基の浮体式海洋石油生産貯蔵積出設備(FPSO)を導入するというブラジルの野心的な計画は、この傾向を象徴しており、産業界が先進的なオフショア・ソリューションを推進していることを示しています。こうした動きは、特に石油・ガスに特化した建設・エンジニアリング能力を必要とする分野において、EPCプロジェクト遂行の技術革新を促しています。

サウジアラムコが2021年11月にジャフーラ非在来型ガス田開発のために100億米ドル相当のEPC契約を締結したことに象徴されるように、市場では非在来型ガス田開発に多額の投資が行われています。このプロジェクトは、世界的な同様の開発とともに、ガス生産能力の拡大に産業が重点を置いていること、また技術的に困難なプロジェクトに対応するEPCの専門知識の重要性が高まっていることを示しています。より大規模で複雑なプロジェクトに向かう傾向は、競争環境を再構築し、メガプロジェクトの管理において総合的な能力と実績のあるEPCコントラクターに有利になっています。産業界が効率性と持続可能性の向上を目指す中、こうしたプロジェクトにおける石油エンジニアリングの役割はますます重要になっています。

石油・ガスEPC市場の動向

ガス田とLNGインフラ開発の拡大

天然ガス開発とLNGエンジニアリング・調達・建設インフラの拡大に対する世界的な関心の高まりが、石油・ガスEPC市場の重要な推進力として浮上しています。世界的なガス田の開発は、石油・ガスインフラ、特にパイプラインやLNG施設を通じた天然ガスの輸送に対する大きな需要を生み出しています。このことは、カタールのノースフィールドイースト開発プロジェクトのような大規模プロジェクトで、Saipemのような企業がプラットフォーム、支持構造物、海底ケーブルを含む様々な海洋施設のエンジニアリング、調達、建設で17億米ドルの契約を獲得したことからも明らかです。

LNGセクターは、複数の地域でインフラ整備の著しい成長を目の当たりにしています。例えばインドは、遅れている新しいターミナルの稼働により、LNG輸入能力を40%拡大する計画です。世界第4位のLNG買い手である同国は、H-エナジーのジャイガル浮体式貯蔵ユニットやスワン・エナジーのジャフラバッドにおける年産500万トンのFSRUなどのプロジェクトにより、LNGインフラを積極的に開発しています。同様に、ドイツはブルンスブッテルとヴィルヘルムスハーフェンに2つのLNG基地を建設する計画を発表。

海洋探査・生産活動の増加

海洋探査・生産活動へのシフトの高まりは、石油・ガスEPC市場の主要な原動力となっています。産業データによると、浮体式プラットフォームは、生産施設から陸上ターミナルまでの高価な長距離パイプラインのエンジニアリング、調達、建設の必要性を排除し、小規模油田にとって特に経済的であるため、重要性を増しています。オフショア構造物のEPCサービスは現在、固定プラットフォーム、FPSO、浮体式生産施設の設計・製作から据付・試運転まで、幅広い活動を網羅しています。

オフショア分野では、新規プロジェクトや油田開発に多額の投資が行われています。例えば、アラブ首長国連邦のADNOCは、日量約3億4,000万立方フィートの天然ガス生産を目指すダルマ・ガス開発プロジェクト向けに、総額14億6,000万米ドルのEPC契約を2件受注しました。同様に、ブラジルのペトロブラスは、2025年までに約18基のFPSOの導入を計画しており、日量22万5,000バレルの原油と日量1,200万立方メートルの天然ガスを生産する能力を持つP-80 FPSOのようなユニットに対して、重要なEPC契約を締結しています。こうした動きは、EPC市場の成長を牽引するオフショア活動の重要性の高まりを浮き彫りにしています。

発展途上国におけるエネルギー需要の増加

発展途上国、特にアジア太平洋地域におけるエネルギー需要の急増は、石油・ガスEPC市場の重要な原動力として浮上しています。これは、産業および商業部門の需要増に対応するため、上流および中流のインフラ整備に多額の投資が行われていることからも明らかです。例えば、中国海洋石油(CNOOC)は、南シナ海の深海埋蔵物や中国陸上の非在来型資源を含む天然ガスの探査・開発を加速する野心的な計画を発表しており、2025年までにポートフォリオの30%をガスに、2035年までに50%をガスにする計画です。

これらの地域では都市化と産業化が進んでおり、石油・ガス・プロジェクト管理やインフラ整備への投資が増加しています。これは、インディアン・オイル・コーポレーション・リミテッド(Indian Oil Corporation Limited)が、新規のグリーンフィールド施設を含む石油、石油、潤滑油の貯蔵設備に1020億米ドルを投じるなど、主要な投資発表に反映されています。さらに、さまざまな発展途上国の国営石油会社は、探査・生産能力を積極的に拡大しています。これは、エジプトのような地域で締結された新たな探査契約に示されており、Eniのような会社は、東地中海、西砂漠、スエズ湾にまたがる5つの鉱区で探査権を確保しています。

セグメント分析 セクター

石油・ガスEPC市場の上流セグメント

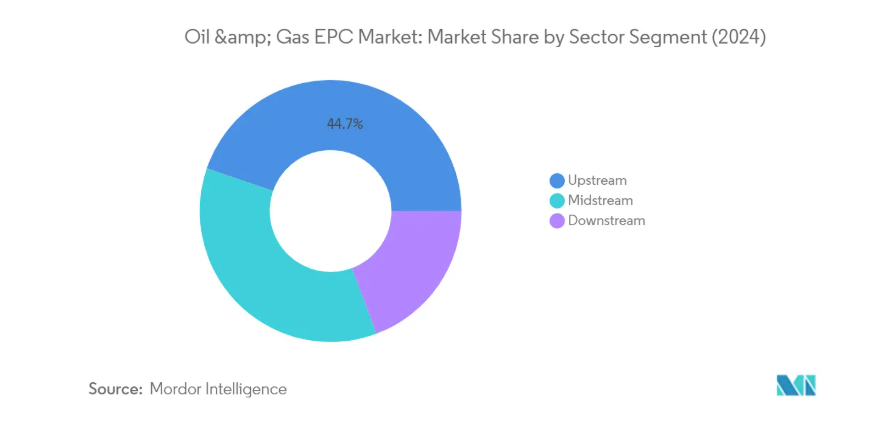

世界の石油・ガスEPC市場を支配しているのは上流セグメントで、2024年の市場シェア全体の約45%を占めています。このセグメントには、浅海、深海、超深海地域の固定プラットフォーム、浮体式生産貯蔵積出設備(FPSO)、浮体式生産設備の設計、製作、据付、試運転、立ち上げを含む、陸上およびオフショアの探査・生産関連サービスが含まれます。EPC請負業者にとって、固定構造物であれ浮体構造物であれ、海洋施設の開発オプションの特定と評価は依然として重要です。このセグメントの優位性は、カタールのノース・フィールド・イースト開発のような大規模プロジェクトや、中東、北米、アジア太平洋のような主要地域におけるオフショア石油・ガスインフラ開発への大規模投資によってもたらされています。

石油・ガスEPC市場の中流セグメント

中流セグメントは、LNGインフラとパイプラインネットワークへの世界的な投資の増加により、2024年から2029年の予測期間中に大幅な成長を遂げると予測されています。この成長は、特に新興国における天然ガス輸送インフラ需要の高まりに支えられています。このセグメントの拡大は、LNG再ガス化ターミナル、ガス処理プラント、貯蔵施設の大幅な開発によってさらに強化されています。米国のLNG輸出ターミナル拡張やカタールのLNGインフラ開発などの大型プロジェクトは、中流部門の石油・ガス建設・EPCコントラクターに大きなビジネスチャンスをもたらすと期待されています。

石油・ガスEPC市場の残りのセグメント

下流部門は、市場シェアは小さいものの、製油所や石油化学のインフラ開発を通じて、石油・ガスEPCM市場で重要な役割を果たしています。このセグメントは、製油所、石油化学プラント、および関連施設の建設と近代化に重点を置いています。同部門の成長は、主にアジア太平洋地域と中東における能力拡張プロジェクトに牽引されています。これらの国では、精製製品に対する国内需要の増加に対応し、輸入への依存度を減らすために、新たな精製能力への投資が行われています。下流部門は、クリーン燃料プロジェクトや既存施設の近代化にますます焦点が当てられ、進化を続けています。

石油・ガスEPC市場の地域別セグメント分析

北米の石油・ガスEPC市場

北米が世界の石油・ガスEPC市場を支配し、2024年には市場シェア全体の約100%を占めます。同地域の優位性は、特に2018年以降世界最大の原油生産国としての地位を維持している米国を中心とする広範な石油・ガスインフラ市場によってもたらされています。同市場は、陸上プロジェクトと海上プロジェクトの強固な組み合わせが特徴で、特にシェールオイル・ガス開発に重点が置かれています。同地域のEPCセクターは、高度な技術力、確立された規制枠組み、在来型および非在来型両方の資源開発への多額の投資から利益を得ています。米国は、EPCプロジェクト全体の約70%を占め、上流部門の新設プロジェクトに重点を置き、この地域の活動をリードしています。カナダとメキシコは、それぞれのオイルサンド・プロジェクトと進行中のエネルギー改革イニシアティブによって市場を補完し、多様でダイナミックな市場環境を作り出しています。

アジア太平洋地域の石油・ガスEPC市場

アジア太平洋地域は、石油・ガスEPC市場において顕著な回復力と成長を示しており、2019年から2024年にかけて約17%の成長を記録しています。同市場は主に中国、インド、東南アジアの新興経済圏が牽引しており、上流と下流の両分野で多額の投資が行われています。この地域の成長軌道は、エネルギー需要の増加、急速な産業化、野心的な国家エネルギー安全保障構想によって支えられています。中国は大規模な精製能力拡張計画と海洋開発プロジェクトでこの地域の市場をリードしており、インドは既存のインフラの近代化と天然ガスネットワークの拡大に注力しています。同市場は、国際的なEPCコントラクターと地域的なEPCコントラクターの両方が強い存在感を示し、競争力と技術革新を促進しているのが特徴です。東南アジア諸国は、特にLNGインフラ開発とオフショア・プロジェクトにおいて、市場成長に大きく貢献する存在として台頭しています。

ヨーロッパの石油・ガスEPC市場

欧州の石油・ガスEPC市場は、2024年から2029年にかけて年率約2%で成長すると予測されており、慎重ながらも着実な拡大軌道を反映しています。同地域の市場は、エネルギー転換への取り組みと老朽化したインフラの近代化により、大きな変革期を迎えています。ノルウェーと英国は引き続き海洋プロジェクトの主要市場であり、東欧諸国は天然ガスインフラの拡大に注力しています。この市場の特徴は、技術革新、特に持続可能で効率的なプロジェクト遂行に重点が置かれていることです。欧州のEPCコントラクターは、従来の石油・ガスの専門技術に加え、再生可能エネルギーの能力を統合することにますます重点を置くようになっており、独自のハイブリッド市場環境が形成されています。この地域の厳しい環境規制と二酸化炭素排出削減への注力は、プロジェクト設計と実行戦略を形成しています。

中東・アフリカの石油・ガスEPC市場

中東・アフリカ地域は、石油・ガスEPCプロジェクトにとって極めて重要な市場です。サウジアラビアとアラブ首長国連邦は、野心的な拡張計画とインフラ開発プロジェクトで市場をリードしています。この地域の市場の特徴は、上流の生産設備と下流の処理能力を組み合わせた大規模な統合プロジェクトです。国営石油会社は、国際的なEPCコントラクターとの戦略的パートナーシップを通じて、市場成長の推進に極めて重要な役割を果たしています。同市場は、同地域で確立された石油・ガス・インフラ市場と、生産能力拡大への継続的な投資から利益を得ています。アフリカ諸国は、特にLNGインフラ開発やオフショア・プロジェクトにおいて重要な成長市場として台頭しており、この地域の市場環境に多様性をもたらしています。

南米アメリカの石油・ガスEPC市場

南米の石油・ガスEPC市場は、主にブラジルのオフショア開発とアルゼンチンのシェールガスの可能性によって、大きな変貌を遂げています。この地域の市場の特徴は、特にブラジルのプレソルト地域における深海プロジェクトに強い焦点が当てられていることで、損益分岐価格が低いため競争上の優位性があります。この市場は、複数の国にまたがる天然ガス・インフラとLNG施設への投資増加から利益を得ています。地域の国営石油会社は、先進技術やプロジェクト管理の専門知識を利用するため、国際的なEPCコントラクターとの提携を積極的に進めています。市場は、従来型のEPCサービスと革新的な資金調達ソリューションを組み合わせた、統合型プロジェクト・デリバリー・モデルへと徐々にシフトしています。ガイアナのような新興プレーヤーは、重要な海洋発見と開発プロジェクトで市場に新たな局面をもたらしています。

石油・ガスEPC産業の概要

石油・ガスEPC市場のトップ企業

世界の石油・ガスEPC市場には、Samsung Engineering、Korea Shipbuilding & Offshore Engineering、Hyundai Engineering & Construction、John Wood Group、TechnipFMC、Bechtel Corporation、Saipem、McDermott International、KBR Inc. これらの石油・ガスEPC企業は、クラウドベースの建設管理システムや自動溶接ソリューションのようなデジタルトランスフォーメーションの取り組みを通じて、ますます技術革新に注力しています。特に新興市場における戦略的パートナーシップや合弁事業は、地理的なフットプリントを拡大し、大型プロジェクトを確保する上で極めて重要になっています。各社は、効率性の向上とプロジェクト期間の短縮のため、モジュール式建設アプローチと標準化された設計プロセスを採用しています。産業は持続可能性を重視したソリューションへとシフトしており、多くの企業が従来の石油・ガス・インフラに加え、炭素回収、再生可能燃料、グリーンケミカル・プロジェクトの能力を開発しています。

市場統合が産業の進化パターンを促進

石油・ガスEPCの市場構造は、グローバルなエンジニアリングコングロマリットと地域に特化したプレーヤーが混在しているのが特徴で、国際的な企業が大規模プロジェクトを支配する一方、地元企業は特定の地域市場や専門的なサービスに注力しています。産業は統合に向かっており、欧米企業は、通常、一括契約と競争力のある価格戦略に重点を置くアジア企業との競争の激化に直面しています。特に中東のような主要市場では、国ごとのコンテンツ要件がパートナーシップの形成を後押ししています。

特に新興市場では、数多くの戦略的合意や合弁事業に代表されるように、市場の合併・買収が盛んに行われています。企業は、技術力の強化、地理的範囲の拡大、特定の市場セグメントにおける競争力の強化を目的としてパートナーシップを結んでいます。このような協力関係には、技術移転、現地の人材開発、プロジェクト実行責任の共有などが含まれることが多く、グローバルな専門知識と現地の市場知識を組み合わせた統合的なサービスを提供しています。

革新性と柔軟性が成功の鍵

石油・ガスEPC市場での成功は、変化する市場環境と進化する顧客要件に適応する企業の能力によってますます左右されるようになっています。企業は、コスト競争力を維持しながら、先進的な石油・ガスプロジェクト管理ツールや自動化技術を含む包括的なデジタル能力を開発する必要があります。フロントエンドエンジニアリングからメンテナンスサービスまで、プロジェクトのライフサイクル全体にわたって統合されたソリューションを提供する能力は、市場での地位を維持するために不可欠となっています。企業は、環境コンプライアンスと持続可能なプロジェクト遂行の専門知識を築きながら、従来型の石油・ガスプロジェクトと新たなエネルギー転換の機会との間でポートフォリオのバランスを取る必要があります。

市場のプレーヤーは、さまざまなプロジェクト規模や複雑さに対応できる柔軟な実行モデルの開発に注力しなければなりません。これには、強力なサプライヤー・ネットワークの構築、効率的な資源配分システムの維持、さまざまな地域の要件に適応できる標準化されたプロセスの開発などが含まれます。ローカル・コンテンツ要件や環境規制への注目が高まる中、現地パートナーとの強固な関係や持続可能な技術への投資が必要です。企業はまた、産業の循環的な性質や潜在的な地政学的課題に対処するため、強固なリスク管理の枠組みを維持する必要があります。

石油・ガスEPC市場ニュース

- 2023年5月、カタールエナジー社は、合計年産1,600万トン(MTPA)のLNGメガトレイン2基で構成されるノースフィールド・サウス(NFS)プロジェクトのエンジニアリング・調達・建設(EPC)契約を受注したと発表しました。NFSは、ノース・フィールド・イースト(NFE)プロジェクトと共同で、カタールのLNG生産能力を現在の77MTPAから126MTPAに拡大するもの。カタールエナジーはNFSプロジェクトの75%の権益を保有し、残りの25%についてはトタルエナジーズ、シェル、コノコフィリップスとパートナーシップ契約を締結済み。

- 2022年7月、Saipem SpAは中東で約12億5,000万米ドル相当の陸上・海上契約を複数受注。最初の契約グループは、中東での陸上掘削契約を約6億米ドルで延長するもの。また、同地域で新たに受注した4件の契約には、複数のオフショア・ジャケット、デッキ、海底パイプライン、海底複合ケーブル、アンビリカル、光ファイバーケーブル、ブラウンフィールドの改造のEPCおよび設置が含まれています。これらの契約の合計金額は6億5,000万米ドル相当。

石油・ガスEPC市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 天然ガスインフラ整備の需要拡大

4.5.1.2 オフショア石油・ガス探査・生産(E&P)活動の増加

4.5.2 阻害要因

4.5.2.1 石油・ガス価格の高い変動性

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 分野

5.1.1 上流

5.1.2 ダウンストリーム

5.1.3 ミッドストリーム

5.2 地域別(地域別市場分析{2028年までの市場規模・需要予測(地域別のみ)})

5.2.1 南米アメリカ

5.2.1.1 米国

5.2.1.2 カナダ

5.2.1.3 その他の北米地域

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 その他のヨーロッパ

5.2.3 アジア太平洋

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 韓国

5.2.3.5 その他のアジア太平洋地域

5.2.4 南米アメリカ

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 その他の南米アメリカ

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 National Petroleum Construction Company

6.3.2 Petrofac Limited

6.3.3 Técnicas Reunidas SA

6.3.4 Daewoo Engineering & Construction Co. Ltd

6.3.5 Fluor Corporation

6.3.6 Samsung Engineering Co. Ltd

6.3.7 Korea Shipbuilding & Offshore Engineering Co. Ltd

6.3.8 Hyundai Engineering & Construction Co. Ltd

6.3.9 John Wood Group PLC

6.3.10 TechnipFMC PLC

6.3.11 Bechtel Corporation

6.3.12 Saipem SpA

6.3.13 McDermott International Ltd

6.3.14 KBR Inc.

6.3.15 Sinopec Engineering (Group) Co. Ltd

*リストは網羅的ではありません

7. 市場機会と今後の動向

7.1 世界的な新規油ガス田の発見

*** 本調査レポートに関するお問い合わせ ***