バンカー用燃料の世界市場(2025-2030):燃料種類別、船舶種類別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

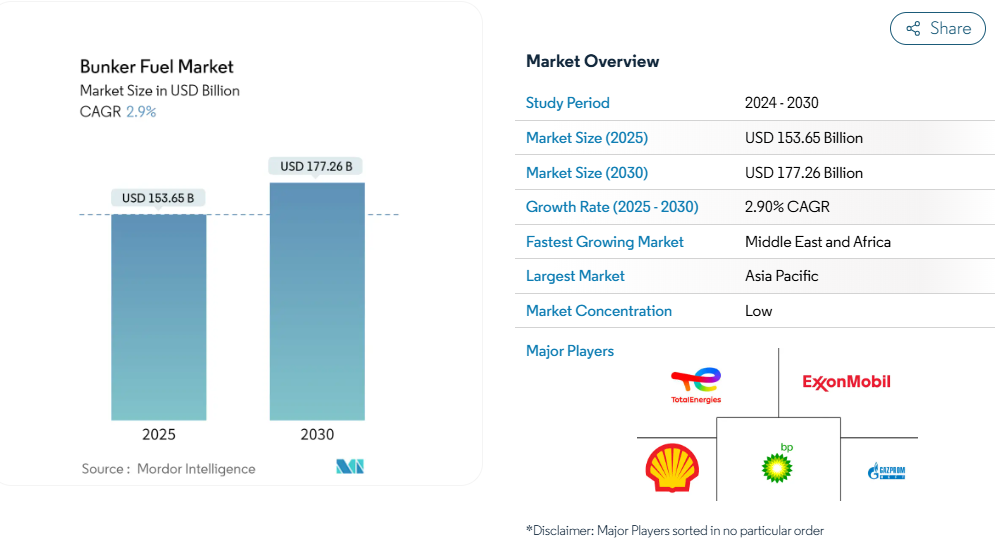

バンカー燃料市場規模は2025年に1,536億5,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は2.9%で、2030年には1,772億6,000万米ドルに達する見込みです。

バンカー燃料産業は、環境規制と技術の進歩によって大きな変革期を迎えています。船舶燃料としてLNGを使用する海運産業の取り組みは拡大を続けており、船級協会DNVは、2023年時点で251隻のLNG燃料船が運航中であり、さらに403隻が発注中または建造中であると報告しています。

この移行は、世界の主要港におけるLNGバンカリング・インフラの整備によって支えられており、33隻のLNGバンカリング船と141のLNGポートが稼働中で、2024年末までにさらに170のLNGポートが稼働する予定です。

海運セクターでは、インフラの近代化と能力拡張に多額の投資が行われています。2023年には、上海港のコンテナ処理能力が4703万TEUを超えるなど、世界の主要港の貨物処理能力が向上していることが報告されています。ADNOCがフジャイラで4,200万バレルの石油を貯蔵できる地下洞窟を建設して貯蔵能力を拡大する一方、エコマー・エナジー・ソリューションズとブローゲ・ペトロリアムが精製と船舶用燃料貯蔵施設に投資していることに代表されるように、バンカー燃料インフラに多額の投資が行われています。

産業界では、特に環境規制に対応するため、取引形態や燃料の嗜好に変化が生じています。2022年3月、トタルエナジーズ船舶燃料はシンガポール港水域で初の船舶用バイオVLSFOバンカー納入というマイルストーンを達成し、代替燃料の採用が拡大していることを実証しました。船舶燃料市場では、新たなバンカリングソリューションも登場しており、Yara InternationalやAzane Fuel Solutionsといった企業が、2022年4月にスカンジナビアでカーボンフリーのアンモニア燃料バンカーネットワークを構築する商業契約を締結しました。

港湾インフラの整備は引き続き加速しており、近代化と能力拡張のための大規模な投資が行われています。2021年9月、アラムコ・トレーディング・カンパニーがヤンブ工業港で商業バンカリング事業を開始し、マースク・サウジアラビアはジッダ・イスラム港で地域初の統合ロジスティクス・パークを開発するため、25年間で1億3,600万米ドルを投資すると発表しました。これらの技術開発に加え、港湾業務におけるデジタル技術や自動化の導入が進み、船舶燃料供給プロセスの効率化と業務コストの削減が進んでいます。

バンカー燃料市場の動向

天然ガス取引の増加

よりクリーンなエネルギー源として天然ガスの採用が拡大していることが、特にLNGセグメントにおいてバンカー燃料市場を大きく牽引しています。天然ガスは、従来型の石油製品や石炭のような化石燃料に代わるものとして、主にその低炭素排出プロファイルにより、好んで使用されるようになりました。この転換は、国連気候変動枠組条約(UNFCCC)のパリ協定以降、特に顕著になっており、世界各国の政府が野心的なCO2削減目標を設定し、発電に自然エネルギーや天然ガス火力発電所のようなよりクリーンな技術を採用するよう促しています。

LNGの取引量の増加により、バンカー燃料市場を支える強固なインフラネットワークが構築されました。中国は2021年に約7,990万トン(MT)の輸入を記録し、74.3MTを輸入した日本を抜いて世界最大のLNG輸入国に浮上しました。韓国も、石炭や原子力に代わる天然ガスや再生可能エネルギーへの移行を背景に、LNG輸入量が前年比15.3%増の4,610万トンと大きく伸びています。このような貿易網の拡大は、専門船とバンカリング施設の開発を必要とし、市場成長をさらに促進するプラスのフィードバック・ループを生み出しています。さらに、市場は船舶燃料取引の力学の影響を受けており、これはバンカー燃料の価格動向を理解する上で極めて重要です。

LNG燃料船の増加

船舶産業は、LNGを燃料とする船舶の受注・引渡しが大幅に増加していることからも明らかなように、船舶燃料としてLNGを採用することに強いコミットメントを示しています。船級協会DNVによると、2021年には251隻のLNG燃料船が運航中で、さらに403隻が発注中または建造中。産業界は、2028年までに少なくとも864隻のLNG燃料船を保有すると予測しており、これは船舶燃料の嗜好が大きく変化したことを意味します。2022年1月現在、33隻のLNGバンカリング船と141のLNGポートが稼動しており、さらに170のLNGポートが稼動する計画です。

LNG燃料船への移行は、LNG燃料船が提供する大きな環境上のメリットと運航上の利点によってさらに加速されます。船舶燃料としてのLNGは、従来の重油と比較して温室効果ガス排出量を約23%削減し、硫黄酸化物排出量を100%、窒素酸化物排出量を約85%削減します。最近の産業界の動きは、この傾向を浮き彫りにしています。例えば、OSK三井物産は2021年7月、最新鋭のWinGD製デュアルフューエル低速ディーゼルエンジンを搭載した初のLNG燃料ケープサイズバルカーを建造することで合意しました。さらに、2022年5月のタイタンLNGとブルターニュ・フェリーとのLNG燃料ハイブリッドローパックス船2隻へのLNG供給契約のような戦略的パートナーシップは、産業界のLNG採用への継続的なコミットメントを示しています。代替船舶燃料へのシフトは、低硫黄燃料油や超低硫黄燃料油の利用可能性にも支えられており、環境規制を満たすためにLNGとの併用が増加しています。

セグメント分析: 燃料の種類

バンカー燃料市場における超低硫黄燃料油(VLSFO)セグメント

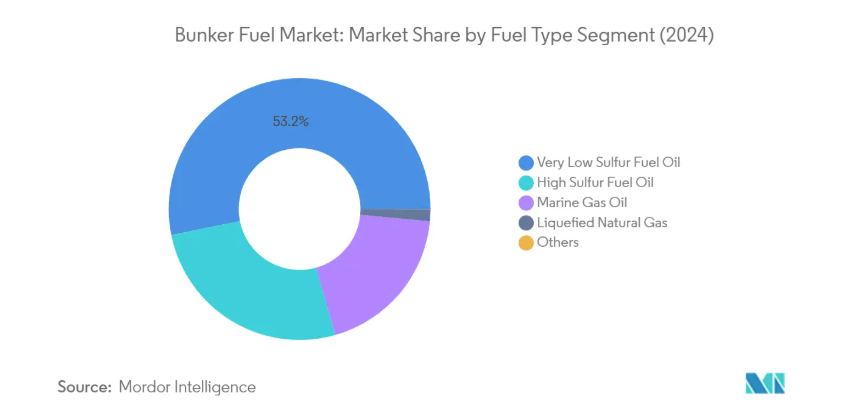

超低硫黄燃料油(VLSFO)は、世界のバンカー燃料市場で支配的なセグメントとして浮上しており、2024年には約53%の市場シェアを占めています。この圧倒的な市場地位は、主に船舶燃料の硫黄分0.5%制限を義務付ける国際海事機関(IMO)の2020年規制によってもたらされたものです。このセグメントのリーダーシップは、世界の主要港で超低硫黄燃料油が広く入手可能であり、大幅な改造を必要とせずに既存の船舶エンジンに適合することによってさらに強化されています。大手石油会社や製油所は、増大する需要に対応するため、VLSFO生産設備に多額の投資を行っており、ヨーロッパ、アジア太平洋、南米アメリカの港湾は、VLSFOバンカリング・インフラを拡張しています。このセグメントの優位性は、船舶用ガスオイルのような代替適合燃料と比較した場合の費用対効果にも支えられています。

バンカー燃料市場における液化天然ガス(LNG)セグメント

液化天然ガス(LNG)セグメントは、バンカー燃料市場において著しい成長を遂げています。このセグメントの拡大は、特にシンガポール、ヨーロッパ、北米など、世界の主要港におけるLNGバンカリング・インフラへの大規模な投資によって支えられています。多くの船会社が新造船にLNG燃料船を選択し、LNG船の受注が増加していることが、この成長をさらに加速させています。船舶間LNG輸送施設の開発、新しいLNGバンカー船の設立、LNGを船舶燃料として推進する政府のイニシアティブは、このセグメントの拡大のための強固なエコシステムを構築しています。また、LNGは従来の船舶用燃料に比べて温室効果ガスの排出量を約23%削減できるため、将来の環境規制への対応を目指す船舶会社にとって魅力的な選択肢となっています。

残りの燃料種類別セグメント

バンカー燃料市場の残りのセグメントには、高硫黄燃料油(HSFO)、船舶用ガスオイル(MGO)、メタノールやバイオディーゼルなどのその他の代替燃料が含まれます。HSFOは、高硫黄含有燃料を使用しながら排ガス規制を遵守できるスクラバーシステムを装備した船舶で主に使用され、引き続き市場で大きな存在感を示しています。船舶用ガスオイルは、重要な移行燃料として、特に小型船舶や排ガス規制の厳しい地域で人気があります。代替燃料分野は、現在のところ小規模ですが、産業界が将来の環境規制に対応するための様々な選択肢を模索する中で注目を集めています。これらの種類を総称して、さまざまな船舶の種類や運航要件に対応する多様な選択肢を提供し、市場全体のダイナミクスとよりクリーンな代替燃料への進化に貢献しています。

セグメント分析 船舶の種類

世界のバンカー燃料市場におけるばら積み貨物船セグメント

ばら積み貨物船セグメントは、世界のバンカー燃料市場を支配しており、2024年の市場シェア全体の約47%を占めています。この優位性の主な要因は、世界的に運航されているばら積み貨物船の大規模な船隊であり、約9億1,300万重量トン(dwt)のばら積み貨物船が運航されており、これは世界の船隊市場の42.7%を占めています。このセグメントの主導的地位は、世界的な商品取引の増加や、世界的な海上バルク貿易の拡大予測によってさらに強化されています。オーストラリアのダンピア港やヘドランド港のような主要港では、ばら積み貨物船の往来が盛んで、ダンピア港だけでも1,200万トンの鉄鉱石をばら積み貨物船で扱っています。このセグメントの堅調な業績は、川崎重工業が61,000重量トン型ばら積み船「World Royal」を竣工させるなど、新造ばら積み船への継続的な投資にも支えられています。

世界の燃料油市場におけるタンカー部門

タンカー部門は、世界的な石油・ガス輸送需要の増加に牽引され、バンカー燃料市場で急成長を遂げています。このセグメントの成長の原動力となっているのは、新造タンカー船への投資の増加と貿易ルートの拡大です。この市場は、タンカー運航の著しい発展、特にシングルタンカー運賃の急上昇を目の当たりにしています。例えば、アフリカから英国へ原油を輸送する「プルート・ムーン」のような船舶は、大幅な運賃値上げを実現しています。タンカー船隊の世界的な拡大も成長を後押ししており、タンカー船の載貨重量トン(dwt)は2020年の6億100万dwtから2021年には6億1900万dwtに増加します。また、航路の多様化や、小型タンカー、中間タンカー、中距離タンカー、超大型原油タンカー(VLCC)など、さまざまな種類のタンカーに対する需要の増加も、このセグメントの拡大を後押ししています。

残りの船種セグメント

バンカー燃料市場では、容器、一般貨物、その他の船舶の種類が重要な役割を果たしています。容器セグメントは、成長するコンテナ船燃料市場に対応し、様々な産業製品を取り扱い、市場の変動にもかかわらず安定した成長を維持しています。一般貨物船セグメントは、多様な貨物ニーズに対応し、コンテナ、バルク、バッグ貨物の輸送が可能で、運航活動の柔軟性を提供します。その他の船種は、旅客フェリー、クルーズ船、オフショア支援船(OSV)を含み、特殊な輸送ニーズやオフショア事業をサポートすることで市場の多様性に貢献しています。これらのセグメントを総称すると、さまざまな海上輸送要件に対応し、世界の海運産業におけるオペレーションの多様性を維持することで、市場の堅牢性を高めています。

バンカー燃料市場の地域セグメント分析

北米のバンカー燃料市場

北米のバンカー燃料市場は、2024年の世界市場シェアの約11%を占め、重要な地域市場としての地位を確立しています。この地域は、金額別で世界第1位と第2位の貿易ルートである北太平洋航路と北大西洋航路の間に位置する戦略的な立場にあり、その市場地位の維持に役立っています。米国は、この地域の海事産業において支配的な力を持ち続けており、ほぼすべての州が重要な港を有しています。この地域のバンカー燃料市場は、特にLNGバンカリング施設などの強力なインフラ整備と、IMO2020年硫黄規制への強固な規制対応によって特徴付けられます。カナダには広大な海岸線があり、メキシコでは海上貿易が拡大しているため、市場はさらに強化されています。主要な国際航路が存在し、港湾インフラが発達しているため、VLSFO、MGO、LNGを含むさまざまな種類のバンカー燃料の需要が引き続き高まっています。この地域では、環境規制と持続可能な海運慣行が重視されているため、特に海岸線沿いの排出規制地域では、よりクリーンな代替燃料の採用が増加しています。

アジア太平洋地域のバンカー燃料市場

アジア太平洋地域のバンカー燃料市場は著しい成長を示しており、2019年から2024年にかけて約85%の増加を記録し、世界最大の地域市場としての地位を確立しています。この地域の優位性は、中国、シンガポール、日本、韓国を含む主要な海洋国家によって支えられています。シンガポールは世界的なバンカリング拠点としての地位を維持し、中国の広範な港湾インフラと拡大する海上貿易はバンカー燃料の大幅な需要を引き続き牽引しています。同市場の特徴は、バンカリング・インフラへの大規模な投資、特にLNGバンカリング機能と適合燃料代替品の開発です。同地域の堅調な海運活動、広大な海岸線、主要な世界貿易ルート沿いの戦略的立地は、同市場のリーダーシップに貢献しています。主要な容器港の存在、域内貿易の拡大、環境コンプライアンスへの関心の高まりが、市場のダイナミクスを形成しています。この地域のバンカー燃料エコシステムは、整備されたサプライチェーン、先進的な港湾施設、主要産業プレーヤー間の戦略的パートナーシップによって支えられています。

ヨーロッパのバンカー燃料市場

欧州のバンカー燃料市場は、同地域の厳しい環境規制と持続可能な海運慣行におけるリーダーシップにより、2024年から2029年にかけて約9%成長すると予測されています。同地域の市場は、代替燃料、特にLNGバンカリング機能のための高度なインフラが特徴です。ロッテルダム、ハンブルグ、アントワープの主要港は引き続き重要なバンカリング拠点として機能し、海運産業に包括的な燃料ソリューションを提供しています。この市場は、欧州連合の野心的な環境目標と、この地域の海事排出削減への取り組みによって形成されています。欧州海域には排出規制区域(ECA)が存在するため、適合燃料と革新的なバンカリングソリューションの採用が加速しています。この地域は、特に将来の船舶燃料であるグリーン水素とアンモニアの技術進歩に力を入れており、持続可能な海運イニシアティブの最前線に位置しています。同市場は、確立された規制の枠組み、洗練された港湾インフラ、産業関係者間の強力な協力関係から利益を得ています。

南米のバンカー燃料市場

南米のバンカー燃料市場は、海運セクターにおけるブラジルのリーダーシップと地域貿易活動の拡大に牽引され、発展を続けています。この地域の市場ダイナミクスは、主要航路沿いの戦略的位置と港湾インフラへの大規模投資の影響を受けています。ブラジルでは低硫黄原油が入手可能なため、世界のバンカー燃料サプライチェーン、特にIMO2020対応燃料の供給において有利な立場にあります。同市場は、特に大西洋沿岸の主要港を中心に、バンカリング・インフラの整備が進んでいることが特徴です。地域協力と貿易協定が海事活動の活発化を促進し、バンカー燃料需要の着実な成長を支えています。市場の発展は、港湾施設の近代化努力、輸出活動の増加、環境コンプライアンスへの関心の高まりによってさらに後押しされています。この地域の豊富な天然資源と成長するエネルギー部門は、国際的な船舶輸送を引き続き惹きつけ、様々なグレードのバンカー燃料の需要を支えています。

中東・アフリカのバンカー燃料市場

中東・アフリカのバンカー燃料市場は、世界の主要航路に沿った戦略的立地と大規模な石油生産能力を活かして、大きな潜在力を発揮しています。この地域の市場は、アジアとヨーロッパを行き来する船舶にとって重要な燃料補給地点となっているUAE、特にフジャイラの主要バンカー拠点によって支えられています。同市場は、同地域の充実した石油生産能力と整備された海上インフラから恩恵を受けています。特に湾岸地域では、港湾施設やバンカリング機能への投資が拡大しており、市場の競争力を高め続けています。アフリカ大陸の新興海事セクターは、貿易活動の活発化と港湾開発イニシアティブに牽引され、市場の成長に貢献しています。同地域が海上サービスの多様化とLNGバンカリング能力の開発に注力しているのは、進化する産業要件への適応を反映したものです。市場のダイナミクスは、世界のエネルギー貿易における同地域の戦略的重要性と、国際航路における同地域の役割の増大によってさらに影響を受けます。

バンカー燃料産業の概要

バンカー燃料市場のトップ企業

バンカー燃料市場は、エクソンモービル、シェル、BP、トタルエナジーズ、シェブロンなどの大手石油・ガス複合企業や、船舶用燃料の専門企業によって支配されています。これらの企業は、運航効率を維持しながらIMO規制を遵守するため、低硫黄燃料や代替燃料の開発にますます注力しています。LNGバンカリング・インフラとグリーン燃料技術への戦略的投資は、産業界の持続可能性へのコミットメントを示すものです。各社は戦略的提携や買収を通じて、特に主要航路や新興市場において地理的プレゼンスを拡大しています。また、市場をリードする各社は、デジタル機能を強化し、船舶管理の自動化ソリューションを導入し、燃料効率の最適化と運航コストの削減を実現する革新的なサービスを開発しています。

強力な地域プレーヤーを擁する統合市場

船舶燃料産業は、世界的な石油メジャーと地域の専門家が混在する中程度の統合構造を示しています。トップクラスは石油・ガス総合企業で構成され、精製から販売までの産業統合能力を活用することで、サプライチェーン・コントロールと価格決定力という点で大きな競争力を発揮しています。地域のプレーヤーは、現地の規制に関する専門的な知識と、港湾当局や海運会社との確立された関係を通じて、特定の地域市場で強力な地位を維持しています。市場は、特に新興市場や新たなバンカリング拠点において、合弁事業やパートナーシップによる戦略的統合を目撃してきました。

競争力学は、従来型の燃料供給業者と新興の代替燃料供給業者の存在によって形成されています。大手石油会社は、特にLNGバンカリングやバイオ燃料などの代替燃料供給能力を拡大するため、中小の専門企業の買収や提携を進めています。また、船舶燃料商社や独立系サプライヤーも積極的に参入しており、専門的なサービスと柔軟な価格戦略によって競争力を維持しています。港湾運営者や海事サービス・プロバイダーは、バンカリング・サービスを自社サービスに統合する傾向を強めており、市場構造に新たな競争層を加えています。

イノベーションとサステナビリティ別が将来の成功を促進

バンカー燃料市場における成功は、従来型の燃料供給と持続可能な代替燃料への投資とのバランスを取る企業の能力によってますます左右されるようになっています。市場のリーダー企業は、LNGインフラ、低炭素燃料の開発、オペレーションのデジタル化などに多額の投資を行い、その地位を強化しています。新規参入企業や中小企業にとっては、特定の地域や代替燃料など、ニッチ市場に特化することで成長機会が生まれます。技術サポート、デジタルモニタリング、環境コンプライアンスサービスを含む包括的なソリューションを提供する能力は、競争上の優位性を維持する上で極めて重要になってきています。

市場の今後の競争環境は、環境規制や海運会社の持続可能性の目標に大きく影響されるでしょう。信頼性の高い船舶燃料供給ネットワークを維持しながら、排出削減のための費用対効果の高いソリューションを提供できる企業が競争上の優位性を獲得するでしょう。サプライチェーンの透明性と燃料の品質保証への注目の高まりは、技術主導のソリューションと専門サービスの機会を生み出します。成功要因には、ヘッジメカニズムや長期供給契約を通じて価格変動を管理する能力も含まれ、同時に、変化する市場環境や顧客の要求に適応する柔軟性も維持されます。

バンカー燃料市場ニュース

- 2024年5月 日本郵船は、シンガポールを拠点とするGlobal Centre for Maritime Decarbonization (GCMD)と共同で、船舶用バイオ燃料のバンカリング試験プロジェクトを6ヶ月間実施。両社は、24%の脂肪酸メチルエステル(FAME)と超低硫黄燃料油(VLSFO)からなるバイオ燃料混合物を、近海車両運搬船に搭載し、様々な港に寄港しながら試験を行う予定。

- 2024年4月 フランスの大手石油会社トタルエナジーズは、オマーン国営石油会社と液化天然ガスを船舶燃料として供給する合弁会社を設立。マルサLNGガスは、上流のガス生産と下流のガス液化を担当。LNG生産開始は2028年第1四半期の予定。

バンカー燃料市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 世界的なLNG貿易の増加

4.5.1.2 発電用天然ガスへの依存度の増加

4.5.2 阻害要因

4.5.2.1 環境問題への懸念と海運産業からの排出に関する厳しい規制

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

4.8 投資分析

5. 市場区分

5.1 燃料種類

5.1.1 高硫黄燃料油(HSFO)

5.1.2 超低硫黄燃料油(VLSFO)

5.1.3 船舶ガスオイル(MGO)

5.1.4 液化天然ガス(LNG)

5.1.5 その他の燃料の種類

5.2 船舶の種類

5.2.1 容器

5.2.2 タンカー

5.2.3 一般貨物船

5.2.4 バルク運搬船

5.2.5 その他の船種

5.3 地理

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 その他の北米地域

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 スペイン

5.3.2.5 ノルディック

5.3.2.6 トルコ

5.3.2.7 ロシア

5.3.2.8 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 マレーシア

5.3.3.6 タイ

5.3.3.7 インドネシア

5.3.3.8 ベトナム

5.3.3.9 その他のアジア太平洋地域

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 コロンビア

5.3.4.4 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 アラブ首長国連邦

5.3.5.3 南アフリカ

5.3.5.4 ナイジェリア

5.3.5.5 カタール

5.3.5.6 エジプト

5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.2.1 AP Moeller Maersk AS

6.3.2.2 Mediterranean Shipping Company SA

6.3.2.3 China COSCO Shipping Corporation Limited

6.3.2.4 CMA CGM Group

6.3.2.5 Hapag-Lloyd AG

6.3.2.6 Ocean Network Express

6.3.2.7 Evergreen Marine Corp Taiwan Ltd

6.3.2.8 Yang Ming Marine Transport Corporation

6.3.2.9 HMM Co. Ltd

6.3.2.10 Pacific International Lines Pte Ltd

6.3.3 その他の有力企業一覧

6.3.4 市場ランキング分析

*リストは網羅的ではありません

7. 市場機会と今後の動向

7.1 旺盛な船舶輸送需要と運航船舶数の増加

*** 本調査レポートに関するお問い合わせ ***