UPS(無停電電源装置)の世界市場(2025-2030):容量別、種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

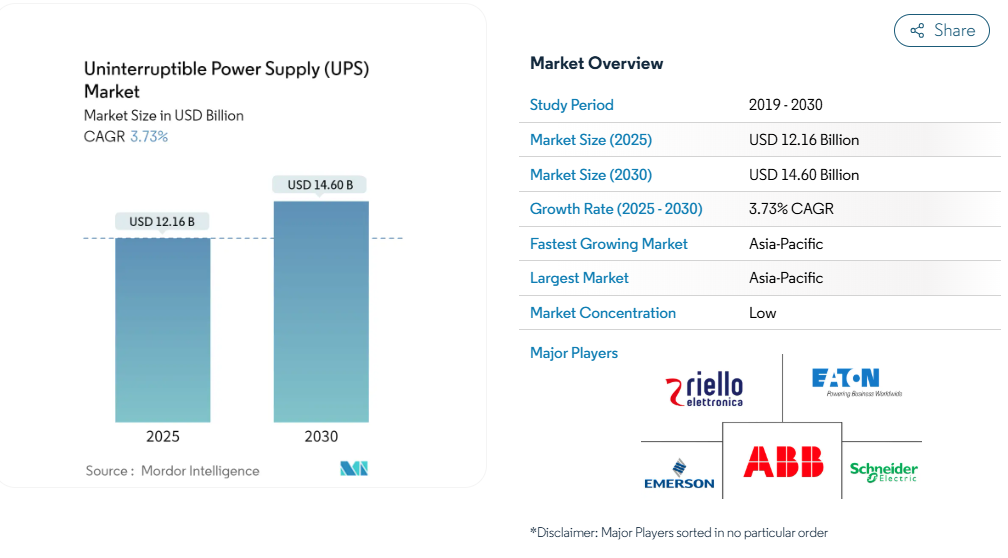

無停電電源装置の市場規模は2025年に121億6,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は3.73%で、2030年には146億米ドルに達すると予測されています。

無停電電源装置(UPS)市場は、世界的なインフラストラクチャの急速なデジタル化と、重要な業務における継続的な電力供給への依存の高まりによって、大きな変化を経験しています。

データセンターの爆発的な成長はこの傾向を象徴しており、2022年現在、世界のデータセンター数は米国がトップで2,793センター、次いでドイツが489センター、英国が461センターとなっています。

大手技術企業はデータセンター・インフラに多額の投資を行っており、グーグルは2022年に全米のデータセンターとオフィスに約95億米ドルを投資する計画を発表しており、信頼性の高い電源バックアップ・ソリューションに対する需要の高まりを強調しています。

通信セクターは、特に5Gネットワークとエッジコンピューティング設備の世界的な展開に伴い、大規模なインフラ拡張を進めています。産業界の試算によると、世界の通信セクターは、モバイルタワーのインフラとネットワークのアップグレードのために、2022年から2025年の間に6,000億米ドルを超える投資を必要としており、そのうち約85%は特に5Gネットワークの開発に割り当てられています。このような大規模な通信インフラの拡大により、継続的な稼働を保証し、電力変動から精密機器を保護できる高度なUPSシステムに対する大きな需要が生まれています。

電力信頼性の問題は、先進国と発展途上国の両方を悩ませ続けており、堅牢なバックアップ電源システムソリューションの必要性を促しています。例えば、南アフリカでは2021年に1,130時間に及ぶ計画停電という前代未聞の電力障害が発生し、さまざまな分野で信頼性の高い無停電電源装置の重要な必要性が浮き彫りになりました。産業部門は、特に電力品質の問題に脆弱であり、製造施設では、操業効率を維持し、コストのかかるダウンタイムを防止するために、一貫した高品質の電力供給を必要とするスマートファクトリーコンセプトの採用が進んでいます。

UPSシステムにおける技術の進歩は、効率の改善、設置面積の縮小、バッテリー技術の強化に重点を置いた技術革新により、市場の状況を一変させています。UPSシステムにおけるリチウムイオンバッテリーの統合は、従来型の鉛蓄電池と比較して動作温度が高く、寿命が長いことから支持を集めています。スマートグリッド互換性は、最新の電源管理システムの標準機能になりつつあり、より優れた電源管理とグリッドサポート機能を可能にします。こうした技術の向上は、スペースの最適化とエネルギー効率が最重要課題であるエッジコンピューティング施設や分散型データセンターにとって特に重要です。

無停電電源装置(UPS)市場の動向

停電と系統不安定の頻度増加

さまざまな地域で停電や送電網の不安定化の頻度が高まっていることが、無停電電源装置(UPS)市場の重要な原動力となっています。停電や不安定な電力供給は、スムーズな操業のために高品質な電力に大きく依存している産業や企業に大きなダメージを与えます。特に、安定した電力品質を維持することが当局の課題となっている発展途上地域ではなおさらです。例えば、アジア太平洋地域では、マレーシア、カンボジア、フィリピンなどの国々で停電や不安定な電力供給が頻繁に発生しており、UPSシステムは事業継続や機器保護に不可欠なものとなっています。

既存の電力網への再生可能エネルギー源の統合が進むにつれ、信頼性の高いUPSシステムの必要性がさらに高まっています。例えば、インドでは2026-27年までに発電設備容量620GWを達成し、その44%を再生可能エネルギーで賄うという野心的な計画があり、配電網の複雑さが増していることが浮き彫りになっています。このような再生可能エネルギーへの移行は、サステナビリティ別には有益ですが、電圧変動や周波数変動などの電力品質の問題をしばしば引き起こします。そのため、UPSシステムは、効果的な電圧調整と電力調整を通じて、機密性の高い機器を保護し、さまざまな部門にわたって業務の継続性を維持するために非常に重要です。

データセンター・インフラの急速な成長

データ・センター・インフラストラクチャの世界的な急成長は、UPS市場の重要な促進要因として浮上しています。データセンターは、クラウドコンピューティング、ビッグデータ分析、および産業全体のデジタルトランスフォーメーション・イニシアチブをサポートし、事業運営に不可欠なものとなりつつあります。大手技術企業によるデータセンターへの投資の急増とエッジコンピューティングの採用増加により、瞬時のバッテリーバックアップと電源品質の問題に対する保護を提供できる高度なUPSシステムに対する大きな需要が生まれています。

UPSシステムは、停電時にバックアップ電源を提供するだけでなく、データ損失やハードウェアの損傷につながる可能性のある電源異常から精密機器を保護することで、データセンターで重要な役割を果たしています。これらの施設では、小規模なシステムから大規模な三相UPS設備まで、その規模や重要度に応じてさまざまなUPS構成が必要となります。データセンターにおける自動化傾向の高まりと信頼性の高い電源保護ソリューションの必要性により、リモート監視機能、予知保全、高いエネルギー効率などの機能を備えた高度なUPSシステムの採用が増加しています。さらに、配電ユニットを統合することで、これらの施設内での効率的な電力管理が保証されます。

電子機器に対する需要の増加

民生用電子機器やデジタル機器の普及は、UPSシステム、特にスタンバイUPSセグメントの需要を大幅に牽引しています。最近のデータによると、デスクトップコンピュータの世界出荷台数は、2022年の2億5,180万台から年率3.1%で成長し、2027年には2億8,500万台に達すると予測されています。このようなパーソナルコンピューティング分野の持続的成長と電子機器の金額別増加により、電源保護ソリューションは家庭とオフィスの両方の環境で不可欠なものとなっています。

ゲーミング産業はUPS導入のもう一つの重要な推進力として浮上しており、現世代ゲーム機の販売台数は1,312万台から2023年11月までに3,610万台へと劇的に増加しています。ゲーミング機器の高度化とコスト上昇により、電源保護が極めて重要になっています。さらに、スマートホームデバイスの統合や、日常活動における電子機器への依存の高まりにより、信頼性の高い電源バックアップを提供し、住宅環境における電気障害から保護することができるUPSシステムの市場が拡大しています。電源サージ保護や非常用電源ソリューションが含まれることで、これらのシステムの信頼性はさらに向上します。

セグメント分析: 容量別

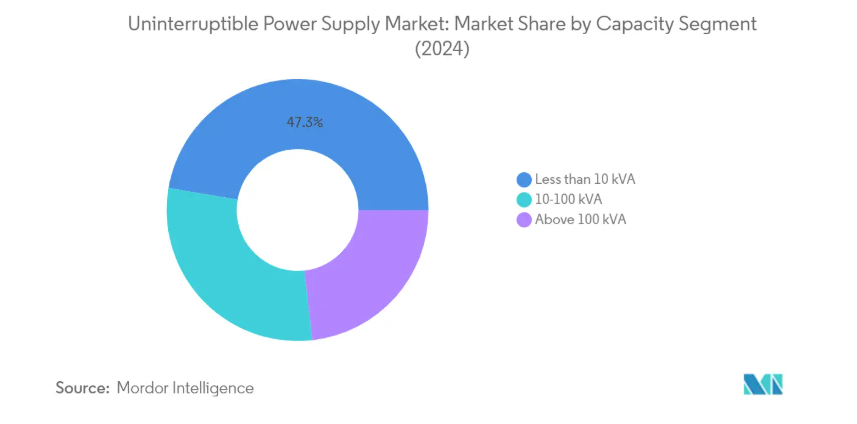

無停電電源装置市場における10kVA未満セグメント

10kVA未満セグメントが世界のUPS市場を支配し、2024年の市場シェアは約47%。この重要な市場ポジションは、主に家庭用コンピュータシステムや低電圧で動作する電子機器にUPSシステムが広く採用されていることに起因しています。このセグメントの優位性は、CCTVカメラ、IPカメラ、モニター、自動販売機、医療用CPAP機器、指紋・顔認証アクセス制御システム、ドアアクセスシステム、街灯、スマートホームモニター、火災安全システム、セキュリティ監視システム、個人通信システムなど、さまざまな用途でミニUPSシステムの需要が増加していることによってさらに強化されています。アジア太平洋地域は、特に人口増加と高品質な電子機器への需要の高まりにより、このセグメントの最大市場の1つとなっています。

無停電電源装置市場の10-100 kVAセグメント

10-100 kVAセグメントは、ショッピングモール、チェーン市場、小売セクターのネットワークにおける広範なアプリケーションによって、予測期間2024-2029年に急速な成長を遂げています。このセグメントは、照明、カード認識システム、ドアロックシステム、エレベータ、レジスター、コンピュータ、映画設備に重要な電源バックアップソリューションを提供します。医療施設では、バイタルサインモニター、医療IT機器、画像診断機器など、電力需要が大きく、独自の電力要件がある機器のサポートに重要な役割を担っているため、成長がさらに加速しています。また、交通信号制御装置や高度道路交通システム(ITS)においても、停電が幹線道路や離れた交差点に危険な状況や突然の混雑を引き起こす可能性があるため、同セグメントの拡大がサポートされています。

UPS市場の残りの容量別セグメント

100kVA以上のセグメントは、通信、IT産業データセンター、原子力発電所、石油掘削装置、石油化学プラント、製薬施設など様々な産業分野の重要なアプリケーションに対応しています。このセグメントの特徴は、過酷な条件や高い周囲温度に対応できることで、産業環境に不可欠です。このカテゴリのシステムは、堅牢なコンポーネントと、電子スイッチ、高度な通信プロトコル、データベースのリスク分析システムなどの高度な機能で設計されており、特に、運用の継続のために電力の安定性が重要な大規模な産業および商業アプリケーションで重宝されています。

セグメント分析: 種類別

無停電電源装置市場におけるスタンバイUPSシステム・セグメント

スタンバイUPSシステム分野は、世界の無停電電源装置市場において支配的な地位を占めており、2024年には約52%の市場シェアを占めます。この大きな市場シェアは、その費用対効果の高さと、電子機器や小規模ビジネスアプリケーションでの広範な採用によるものです。このセグメントの優位性は、特に家庭用アプリケーションで顕著であり、これらのシステムは、パソコン、ゲーミング・コンソール、その他の家庭用電子機器に不可欠な電源バックアップを提供します。オフライン/スタンバイUPS技術は、1,500VA未満の機器に最も適しており、小規模オフィスや重要度の低いアプリケーションに最適です。このセグメントの成長は、デスクトップコンピュータやゲーミングコンソールの需要の増加、特にリモートワークの増加やホームエンターテイメントのニーズの増加によってさらに支えられています。

無停電電源装置市場におけるオンラインUPSシステム分野

オンラインUPSシステム分野は、予測期間2024-2029年に最も速い成長を遂げると予測されています。この成長の加速は、継続的で信頼性の高い電力供給を必要とするデータセンターや重要なインフラ施設向けのUPSシステムへの投資が増加していることが背景にあります。オンラインUPSシステムは、数ミリ秒の停電さえ許容できないアプリケーションで特に好まれています。このセグメントの成長は、クラウドサービスの急速な採用、5Gネットワークの拡大、エッジデータセンターの展開の増加によってさらに促進されます。オンラインUPSシステムは、ゼロスイッチング時間や継続的な電源コンディショニングなどの優れた機能により、医療施設、産業プロセス、通信インフラなどの機密機器の保護に不可欠です。

UPS市場の残りの種類別セグメント

ラインインタラクティブUPSシステムセグメントは、スタンバイUPSシステムとオンラインUPSシステムの中間的なソリューションを提供し、市場の大部分を占めています。このセグメントは、特に電圧変動が頻繁な地域の中小企業に対応しています。ラインインタラクティブUPSシステムは、パワーコンディショニングとバッテリバックアップの両方を提供する能力で評価され、停電はまれだが電力変動が一般的な地域で特に効果的です。この技術は、バッテリバックアップに切り替わるまでの幅広い入力電圧変動に対応でき、適度な運用コストと合理的な保護レベルと相まって、部門サーバ、オフィス、電圧が不安定な地域にとって魅力的な選択肢となっています。

セグメント分析: 用途別

無停電電源装置(UPS)市場における産業セグメント

産業用UPSセグメントが世界のUPS市場を支配しており、2024年の市場シェアの約28%を占めています。この大きなシェアは、原子力発電所、石油掘削装置、石油化学プラント、製薬施設、食品・飲料製造など、さまざまな産業用途で無停電電源が非常に必要とされていることに起因しています。産業用UPSシステムは、より高い周囲温度と空気汚染のある過酷な環境で動作するように特別に設計されており、危険なプロセスの不安定性や処理システムへの高価な損傷を引き起こす可能性のある停電から本質的な保護を提供します。このセグメントの優位性は、モノのインターネット(IoT)、クラウドコンピューティング、分析、AI、および生産施設での機械学習を含む統合システムのための信頼性の高い電源バックアップを必要とする産業4.0技術の採用の増加によってさらに強化されています。

無停電電源装置(UPS)市場におけるデータセンター分野

データセンター向けUPSセグメントは、ITインフラの爆発的な成長とデータセンター技術への投資の増加に牽引され、2024年から2029年にかけてUPS市場で最も急成長するセグメントとして浮上しています。この成長の原動力となっているのは、企業のクラウドサーバーへの急速なシフトと、デジタルプラットフォームやクラウドサービスに対する需要の高まりです。大手技術企業は新たなデータセンター施設に多額の投資を行っており、グーグルのような企業はデータセンター・インフラへの数十億ドル規模の投資を計画しています。このセグメントの成長は、モノのインターネット(IoT)のような継続的な運用を維持するために堅牢な電源バックアップソリューションを必要とする新技術の統合とともに、エッジデータセンターの展開に拍車をかけている5Gネットワークの採用によってさらに加速しています。

UPS市場のアプリケーション別残存セグメント

通信、医療、その他のアプリケーション分野もUPS市場で重要な役割を果たしています。通信分野は、ネットワークのアップタイムを維持し、都市部と遠隔地の両方で機密機器を保護するためにUPSシステムに大きく依存しています。医療分野は、救命医療機器の継続的な稼働を保証し、病院や診療所の重要な電子データを保護するためにUPSシステムに依存しているため、特に重要です。その他の用途としては、商業ビル、金融機関、家庭用などがあり、UPSシステムは様々な電子機器やシステムに必要不可欠な電源バックアップを提供します。これらの分野は、経済のさまざまな部門における特定のニーズにそれぞれ対応しており、市場の多様性と安定性に貢献しています。

無停電電源装置(UPS)市場の地域セグメント分析

北米の無停電電源装置(UPS)市場

北米は世界の無停電電源装置市場の約23%を占め、産業において重要な地域となっています。この地域の優位性は、主にデータセンターの広範なネットワークによるもので、米国にはこのような施設が世界最大規模で集中しています。データセンター用UPS市場の特徴は、医療施設、通信、産業アプリケーションなど、さまざまな部門にわたる高度な電源インフラ要件です。この地域では、特に自然災害や送電網の故障が発生しやすい地域において、重要な業務のための中断のない電力供給を維持することに重点が置かれているため、市場の成長が続いています。大手技術企業の存在とデータセンター・インフラへの継続的な投資は、市場の需要をさらに強化します。さらに、この地域では電力品質と信頼性に関する規制が厳しく、スマートグリッド技術の採用が増加していることも、UPSシステム展開のための強固な環境を作り出しています。また、遠隔監視機能やエネルギー効率向上機能を備えたスマートUPSシステムの導入など、高度な技術統合も市場のメリットとなっています。

ヨーロッパの無停電電源装置(UPS)市場

欧州のUPS市場は着実な成長を示しており、2019年から2024年までの年平均成長率は約2%です。同地域の市場の特徴は、エネルギー効率と持続可能な電源ソリューションに重点を置いていることです。ヨーロッパでは再生可能エネルギーへの移行が進んでおり、特に電力品質と送電網の安定性を管理するUPSシステムに新たな機会が生まれています。この地域の堅調な産業部門、広範な通信インフラ、データセンターの増加が市場を牽引しています。製造、医療、金融サービスなど、さまざまな分野でデジタル化が進んでいるため、信頼性の高い電源保護ソリューションに対する需要が引き続き高まっています。欧州諸国では、電力品質や環境維持に関する規制が厳しく、より効率的なUPSシステムの導入が進んでいます。また、この地域ではインダストリー4.0への取り組みやスマート・マニュファクチャリングが重視されているため、高度な電源保護ソリューションに対する需要も高まっています。さらに、エッジコンピューティングの重視の高まりと5Gネットワークの拡大は、この地域全体におけるUPSシステム展開の重要な推進要因として浮上しています。

アジア太平洋地域の無停電電源装置(UPS)市場

アジア太平洋地域の無停電電源装置市場は、2024年から2029年にかけて年率約5%の堅調な成長が予測されており、世界的に最も急成長している地域と位置付けられています。この市場の特徴は、急速な産業化、デジタルインフラの拡大、データセンター施設への投資の増加です。この地域のダイナミックな成長の原動力は、特に中国、インド、東南アジア諸国などの製造業の急速な拡大です。同市場は、クラウド・コンピューティング・サービスの採用拡大や、大都市圏におけるデータセンターの急増から利益を得ています。この地域の通信セクターの拡大、特に現在進行中の5Gネットワークの展開は、信頼性の高い電源保護ソリューションに対する大きな需要を生み出しています。さらに、電力品質問題に対する意識の高まりや、新興国における無停電電力供給の必要性も、引き続き市場の成長を後押ししています。発展途上地域における頻繁な電力変動や停電など、この地域の多様な電力インフラの課題が、さまざまな用途におけるUPSシステムの強い需要を生み出しています。

南米の無停電電源装置(UPS)市場

南米の産業用UPS市場は、地域全体における産業化の進展とデジタル変革への取り組みに牽引され、進化を続けています。特にブラジルやアルゼンチンなどの国々では、データセンター・インフラへの投資が拡大しているのが特徴です。この地域の製造業の拡大と産業アプリケーションにおける信頼性の高い電源保護の必要性は、UPSシステムに対する持続的な需要を生み出しています。また、電力インフラと送電網の信頼性を向上させるために、この地域が継続的に取り組んでいることも市場に影響を与えています。クラウド・コンピューティング・サービスの普及と電子商取引プラットフォームの成長により、信頼性の高い電源保護ソリューションに対する需要がさらに高まっています。また、医療部門の近代化と高感度医療機器の導入増加も、UPSシステム採用の重要な推進要因として浮上しています。さらに、この地域の通信セクターの拡大と商業施設における信頼性の高い電源バックアップソリューションのニーズの高まりが、引き続き市場ダイナミクスを形成しています。

中東・アフリカの無停電電源装置(UPS)市場

中東・アフリカの電源管理システム市場は、急速なインフラ整備と重要な電源システムへの投資の増加により、大きな可能性を示しています。この地域の市場の特徴は、特に湾岸協力会議諸国におけるデータセンターへの投資の拡大です。医療分野の拡大と高度医療機器の導入拡大により、信頼性の高い電源保護ソリューションに対する需要が持続しています。この地域では、スマートシティ構想やデジタル変革プロジェクトが重視されており、高度なUPSシステムのニーズが高まっています。産業インフラへの継続的な投資や、重要な業務のための継続的な電力供給の維持が重視されるようになったことが、この市場の利点となっています。通信セクターの拡大と5Gネットワークの展開拡大は、UPSシステム導入のさらなる機会を生み出します。さらに、特定の地域における電力インフラの厳しい状況は、信頼性の高いバックアップ電源ソリューションの必要性と相まって、引き続き市場の成長を促進します。

無停電電源装置(UPS)産業概要

無停電電源装置市場のトップ企業

世界のUPS市場は、Riello Elettronica、Eaton Corporation、Emerson Electric、Delta Electronics、ABB、Schneider Electricなどの無停電電源装置大手企業による継続的な製品革新と戦略的拡大イニシアチブが特徴です。各社は、効率と信頼性を高めるために、AI、IoT、機械学習機能を組み込んだ技術的に高度なUPSシステムの開発に注力しています。運用の俊敏性は、強化されたサービスプランや遠隔監視ソリューションに見られるように、従来型のサービスにデジタル機能を統合することで実証されています。戦略的パートナーシップ、特にデータセンターとクラウドコンピューティングのセグメントが市場の成長を促進しています。各社は代理店網を通じて地理的プレゼンスを拡大すると同時に、特に新興市場や再生可能エネルギー統合、電気自動車インフラなどの特殊用途において、買収や提携を通じて製品ポートフォリオを強化しています。

世界的コングロマリットが主導する統合市場

UPS市場は、多様な製品ポートフォリオと広範なグローバル・リーチを持つ大手多国籍コングロマリットが支配する中程度の統合構造を示しています。これらの既存企業は、強力な製造能力、広範な研究開発施設、確立された流通網を活用して、市場での地位を維持しています。競争環境は、高い資本要件、厳格な技術基準、高度な製造設備と専門知識の必要性による大きな参入障壁によって特徴付けられます。近年は、特に技術力と地域プレゼンスの拡大に重点を置いたM&A活動が活発化しています。

同市場は、垂直統合への明確な傾向を示しており、大手企業は部品製造からアフターサービスに至るバリューチェーン全体で事業を拡大しています。各社は、単体のUPS製品ではなく、包括的な電源管理ソリューションの開発にますます注力するようになっています。競争力学は、特定の地域市場や特殊な用途で効果的に競争する地域企業の存在によってさらに形成されていますが、その影響力はグローバルリーダーに比べるとまだ限定的です。業界の競争は、エネルギー効率と持続可能性への要求の高まりによって激化しています。無停電電源装置の市場シェアは、こうしたグローバル複合企業によって大きく左右されています。

イノベーションと卓越したサービスが成功を促進

UPS市場における成功は、コスト競争力と卓越したサービスを維持しながら、革新的なソリューションを提供できるかどうかにますますかかっています。既存企業は、市場ポジションを維持するために、効率の改善、環境負荷の低減、デジタル機能の強化を実現した次世代UPSシステムの開発に注力する必要があります。市場の成功には、統合サービスや予知保全機能を含む包括的な電源管理ソリューションを提供する能力が不可欠となっています。技術主導の傾向が強まる市場で競争力を維持するためには、企業は研究開発能力を強化すると同時に、製造プロセスを最適化する必要があります。

市場シェアの拡大を目指す企業にとっては、特定の用途や地域市場に特化することが有効な戦略となります。成功要因としては、強力なサービスネットワークの構築、技術プロバイダーとの戦略的パートナーシップの確立、サービスが行き届いていない市場セグメントへの注力などが挙げられます。初期購入価格よりも総所有コストを重視するエンドユーザーの増加により、ライフサイクルコストに優れたエネルギー効率の高いソリューションを提供する企業にビジネスチャンスが生まれます。エネルギー効率と環境への影響に関する規制要件はますます厳しくなっており、コンプライアンス能力が重要な成功要因となっています。代替のリスクは中程度にとどまっていますが、これは主に重要な用途におけるUPSシステムの本質的な性質と、エンドユーザーにとってのスイッチングコストの高さによって緩和されています。UPSのターゲット市場は、エネルギー効率と費用対効果の両方を提供するソリューションをますます求めています。

無停電電源装置(UPS)市場ニュース

- 2024年1月:3EパートナーはSynaptiQと提携し、ロシア侵攻から生じるエネルギー貧困問題に取り組むウクライナの慈善団体であるThe Energy Act for Ukraine Foundation (EAFU)との共同取り組みを明らかにしました。このコラボレーションは、EAFUの主要な取り組み、特にウクライナの紛争の影響を受けている学校や病院への中断のない電力供給の確保を強化する上で、注目に値する進歩を意味します。

- 2023年10月 ABBはジンクファイブを、リチウムイオン電池や鉛蓄電池と並ぶUPSシステム用ニッケル亜鉛電池のサプライヤーとして承認。ジンクファイブのニッケル亜鉛電池キャビネットBCシリーズは、ABBの無停電電源装置の一部として設置・サポートが可能です。

無停電電源装置(UPS)市場レポート-目次

1. はじめに

1.1 調査範囲

1.2 市場の定義

1.3 調査の前提

2. 要旨

3. 調査方法

4. 市場概要

4.1 はじめに

4.2 2029年までの市場規模および需要予測(単位:10億米ドル

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場ダイナミクス

4.5.1 推進要因

4.5.1.1 データセンターにおけるバックアップ用途の需要増加

4.5.1.2 停電の増加によるUPS需要の増加

4.5.2 抑制要因

4.5.2.1 UPSシステムの高い資本コストと運用費

4.6 サプライチェーン分析

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争ライバルの激しさ

5. 市場区分

5.1 容量別

5.1.1 10kVA未満

5.1.2 10~100 kVA

5.1.3 100 kVA以上

5.2 種類別

5.2.1 スタンバイUPSシステム

5.2.2 オンラインUPSシステム

5.2.3 ラインインタラクティブUPSシステム

5.3 アプリケーション別

5.3.1 データセンター

5.3.2 通信

5.3.3 医療(病院、クリニックなど)

5.3.4 産業用

5.3.5 その他の用途

5.4 地域別(地域市場分析{2029年までの市場規模・需要予測(地域のみ)})

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 その他の北米地域

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 ロシア

5.4.2.6 スペイン

5.4.2.7 ノルディック

5.4.2.8 トルコ

5.4.2.9 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 マレーシア

5.4.3.7 タイ

5.4.3.8 インドネシア

5.4.3.9 ベトナム

5.4.3.10 その他のアジア太平洋地域

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 その他の南米アメリカ

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 カタール

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 その他の中東・アフリカ地域

6. 競争環境

6.1 M&A、合弁事業、提携、協定

6.2 主要企業の戦略

6.3 企業プロフィール

6.3.1 Riello Elettronica SpA

6.3.2 EATON Corporation PLC

6.3.3 Emerson Electric Co.

6.3.4 Delta Electronics Inc.

6.3.5 ABB Ltd

6.3.6 Schneider Electric SE

6.3.7 Hitachi Ltd

6.3.8 Mitsubishi Electric Corporation

6.3.9 General Electric Company

6.3.10 Cyber Power Systems Inc.

6.3.11 Aspex Inc.

*リストは網羅的ではありません

6.4 市場ランキング分析

7. 市場機会と将来動向

7.1 UPSバッテリーシステムにおける技術進歩の高まり

*** 本調査レポートに関するお問い合わせ ***