綿紡績機械の世界市場(2025-2030):種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

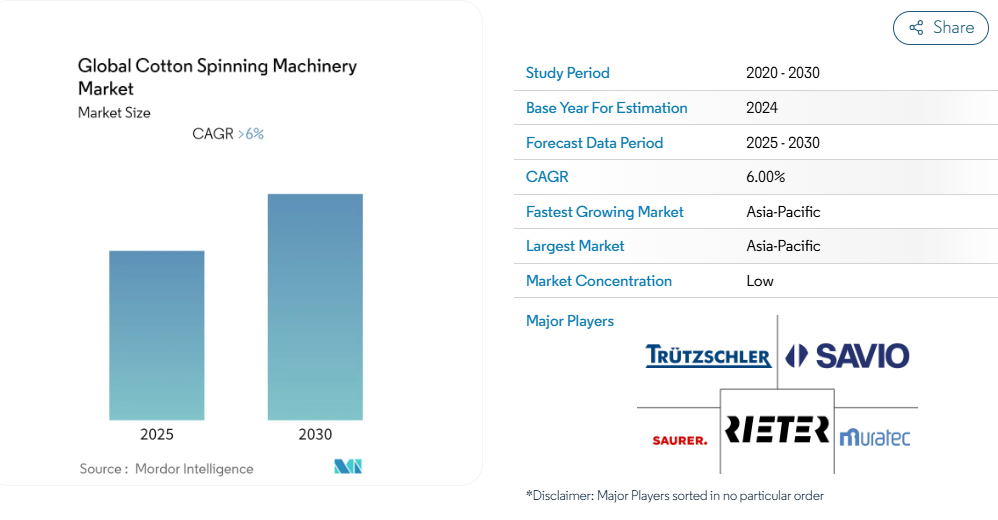

グローバルな綿紡績機械市場は、予測期間中に6%を超える年平均成長率(CAGR)を記録すると予想されています。

天然繊維である綿の需要増加が、市場を牽引する主要因の一つです。さらに、アジア太平洋地域における綿織物の国内需要増加が、現地の紡績工場からの機械需要の高まりにより市場を後押ししています。

リネン紡績工場の将来は、既製服用の生地の需要の急速な拡大により明るい見通しです。

現在、紡績業者はニットウェアと織物部門に必要な原材料の大部分を生産可能です。しかし、綿紡績工場は需要の増加に対応するため、生産能力の拡大を検討しています。バングラデシュは、衣料品原材料の主要な輸出国の一つです。これらの増加する輸出需要に対応するため、バングラデシュ政府は紡績工場が他国への輸出向け原料を生産するのを支援する措置を講じています。

この取り組みは、韓国、トルコ、エジプトなどの国々がバングラデシュ紡績工場協会と協力して同国から原料を購入する動きが活発化していることから、バングラデシュに大きな恩恵をもたらしています。

- 国内市場は、インドをはじめとするアジア太平洋諸国が米国や日本などの消費量を上回るなど、拡大しています。消費者が必要に基づく購入から、願望に基づく購入へと移行していることから、国内市場も拡大しています。国内市場の成長を後押しするもう一つの要因は、女性の労働力参加率の増加と、インドが世界最大の電子商取引市場の一つへと着実に成長していることです。現地の紡績工場が生産する短納期で高品質な原材料は、ますます多くの企業を生地の調達先に引き付けています。現地市場から調達する場合、時間がかかりません。

- 技術は、綿紡績工場の成功を促進する上で重要な役割を果たしてきました。産業はこれまで以上に完璧さを追求しています。品質は顧客を満足させるために不可欠です。工場は技術を活用して高い精度を実現しています。技術がもたらす変化は、コスト効率の向上にもつながっています。新しい技術により、労働力、メンテナンス、生産コストが削減されています。機械はより効率的なエネルギー源を使用しています。太陽光発電のメリットを認識した綿紡績工場は、徐々に太陽光発電への移行を進めています。現在、ファッションのトレンドは急速に変化しています。紡績工場は、これらの変化に対応するために技術に依存しています。綿紡績工場は人工知能を活用し、世界中の顧客の好みに合わせた原材料を生産しています。

- 新たな投資がリネンと綿紡績工場に新たな機会を生み出しています。紡績業者は投資を拡大しており、新たな工場が開設され、増加する注文に対応しています。この製造能力の拡大は、繊維産業への投資増加につながります。紡績部門はこれらの投資の大部分を占め、染色と仕上げ工程が残りを受けます。Jinnat Spinning Mills Limited、Karim Tex Limited、Mahin Groupは、紡績工場への投資を計画している新規企業の一部です。これらの企業は、紡績工場での糸生産を拡大するため、合計で数十億ドルの投資を行っています。

綿紡績機械市場動向

アジア太平洋地域における綿織物の国内需要の増加が市場を牽引しています

綿は世界で最も広く使用されている天然繊維であり、繊維産業の重要な構成要素です。2020/2021年の世界全体の綿花生産量は1億1,239万包でした。インド、中国、米国が世界最大の生産国で、総生産量の過半数を占めました。2021年の世界全体の綿花供給量(在庫を含む)は、約2億4,760万包と推計されています。2021年の綿花輸出量ではアメリカ合衆国が首位を占め、世界中に約1,635万包を輸出しました。これにより、アメリカ合衆国は収穫の大部分を他国での加工用に輸出しています。ブラジル、インド、オーストラリアも主要な輸出国に挙げられます。中国、バングラデシュ、ベトナムは主要な輸入国であり、いずれも大量の綿製品を生産する国として知られています。

中国、インド、アメリカ合衆国が綿花生産量の上位3カ国です。アメリカ合衆国では従来型として南部諸州が最も多くの綿花を収穫してきました。この地域は18世紀から20世紀にかけて綿花が主要な現金作物であったため、「コットンベルト」と呼ばれていました。綿花生産は土壌の肥沃度の低下や社会経済的な変化により減少しており、この地域の農業用地は現在、トウモロコシ、大豆、小麦などの作物の栽培に主に利用されています。この統計は、2021/2022年の主要綿花生産国を示しています。その年の中国の綿花生産量は約588万トンと推計されています。

基準綿花先物価格が11年ぶりの高水準にほぼ倍増したことに加え、輸送費と燃料費の増加がアジアの衣料品メーカーを打撃しており、一方、世界的な小売顧客は追加コストの吸収に消極的です。アジアの衣料品メーカーは、地域最大の雇用主の一つとして損失が積み重なり、一部の小規模工場は操業を停止し、数千人の従業員が職を失っています。これは、パンデミックからの回復を阻害し、高インフレに対処する政策当局者に新たな課題をもたらしています。ロシア・ウクライナ紛争に伴う欧州需要の見通しの不透明さは、世界最大の衣料品輸出国である中国とバングラデシュを擁するアジアの衣料品メーカーの苦境をさらに悪化させています。

新興地域における綿織物生産の増加

インドの綿花生産量は、消費者需要の増加により、2030年までに720万トン(170kgあたり4300万包)に達すると予想されています。2022年度(FY22)のインドの繊維・衣料品輸出(手工芸品を含む)は、前年比41%増の444億ドルに達しました。2022年度には、綿製品を含む既製衣料品の輸出総額は61億9,000万ドルに達しました。主要な繊維生産国と比べ、インドは熟練労働力と生産コスト面で比較優位を有しています。繊維産業は分散型の動力織機/編物・ニット部門が主導しています。繊維産業は農業(綿などの原材料)との密接な関係と、同国の古代から続く繊維文化と伝統により、世界で独自の地位を占めています。

2023年、世界最大の繊維生産国と主要繊維輸出国は、綿、糸、繊維、その他の完成品や衣料品の生産と販売の増加を背景に、世界繊維産業の成長を牽引し続けるでしょう。中国は引き続き世界最大の繊維生産国兼輸出国ですが、EU、インド、米国などの主要繊維市場は近年、年間成長率で目立った伸びを示しています。世界的なファッション市場の急速な変化に連動して、世界的な繊維産業は成長を続けると予想されており、予測期間中、世界最大の繊維生産国と主要な繊維輸出国には依然として大きな成長余地があることが示唆されています。

綿紡績機械産業の概要

世界的な綿紡績機械市場は、数多くの地域・ローカル企業とグローバル企業が存在するため、細分化されています。主要な企業には、Rieter AG、Saurer Schlafhorst GmbH & CO. KG、Trutzschlerグループ、Muratec Murata Machinery, Ltd.、Savio Macchine Tessili S.p.A.などがあります。技術革新と巨大な需要が市場の主要な成長要因となっています。これにより多くの企業が市場参入を模索していますが、サプライチェーンの問題や高燃料価格が市場が克服すべき課題となっています。

綿紡績機械市場ニュース

- 2022年11月:ポルトガルのテキスタイルサプライヤーであるValérius 360は、ドイツの紡績技術企業Trutzschlerと協力し、リサイクル綿とバージン綿の50:50ブレンドから製造されるリサイクル綿糸の品質向上に取り組んでいます。Valériusのポルトガル・バルセロにある紡績・編み工場から排出される綿くずを使用し、技術者は直接紡績プロセスがローター紡績糸のドローフレーム通過に比べて大幅に高品質なリサイクル糸を生産することを発見しました。糸切れは最大3分の1に削減され、エネルギー消費量も削減されました。

- 2022年8月:DBLグループ傘下のMatin Spinning Mills PLCは、バングラデシュのガジプール・カシムプルに、高品質糸の需要増加に対応するため、日産10トンの特殊糸生産能力を有する特殊糸製造施設を新設しました。この特殊糸製造施設は、スイス・リッター、日本・トヨタ&ムラタ、スイス・ルワなどから導入された最新鋭の機械を装備し、バングラデシュで最も現代的な紡績工場の一つとなる予定です。

綿紡績機械市場レポート – 目次

1. はじめに

1.1 研究の仮定

1.2 研究の範囲

2. 研究方法

2.1 分析方法

2.2 研究の段階

3. 概要

4. 市場動向と動向

4.1 現在の市場状況

4.2 市場動向

4.2.1 推進要因

4.2.2 制約要因

4.2.3 機会

4.3 バリューチェーン/サプライチェーン分析

4.4 ポートの5つの力分析

4.4.1 新規参入の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 供給者の交渉力

4.4.4 代替製品の脅威

4.4.5 競争の激しさ

4.5 綿紡績機械の技術的進歩

4.6 繊維産業に関する洞察

4.7 綿繊維の需要と価格に関する洞察

4.8 アジア太平洋地域における新興繊維産業に関する洞察

4.9 COVID-19 の市場への影響

5. 市場セグメンテーション

5.1 種類別

5.1.1 リング紡績

5.1.2 コンパクト紡績

5.1.3 ローター紡績

5.1.4 エアジェット紡績

5.2 用途別

5.2.1 衣料

5.2.2 繊維

5.2.3 その他の産業

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 フランス

5.3.2.3 イギリス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 ロシア

5.3.2.7 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 バングラデシュ

5.3.3.5 トルコ

5.3.3.6 韓国

5.3.3.7 オーストラリア

5.3.3.8 インドネシア

5.3.3.9 アジア太平洋地域その他

5.3.4 中東・アフリカ

5.3.4.1 エジプト

5.3.4.2 南アフリカ

5.3.4.3 サウジアラビア

5.3.4.4 中東・アフリカ地域その他

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 南米アメリカその他

6. 競争環境

6.1 概要

6.2 企業プロファイル

6.2.1 Rieter AG

6.2.2 Saurer Schlafhorst GmbH & CO. KG

6.2.3 Trutzschler group

6.2.4 Muratec Murata Machinery, Ltd.

6.2.5 Savio Macchine Tessili S.p.A.

6.2.6 Lakshmi Machine Works

6.2.7 A.T.E. Enterprises

6.2.8 Itema S.p.A.

6.2.9 Kirloskar Toyota Textile Machinery

6.2.10 Marzoli Machines Textile S.r.l.

6.2.11 Qingdao Jingtian Textile Machinery Co., Ltd.

6.2.12 Garuda Automation Systems Pvt. Ltd*

*リストは完全ではありません

7. 市場の将来

8. 付録

*** 本調査レポートに関するお問い合わせ ***