負荷監視装置の世界市場(2025-2030):製品別、ロードセル容量別、技術別、接続方式別、産業別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

負荷監視システム市場は2025年に57億9,000万米ドルと評価されており、2030年までに75億3,000万米ドルに達すると予測されており、年平均成長率(CAGR)5.40%で拡大しています。需要は、従来型のクレーン安全から再生可能エネルギー、バッテリー電気自動車(BEV)の組み立て、予測メンテナンスと規制遵守が融合する自律型工場へと拡大しています。

オペレーターは現在、認証済みの荷重表示とエッジ解析を組み合わせたプラットフォームを指定しており、これによりハイブリッドおよびインテリジェントシステムにおける新たな収益源が創出されています。アナログおよび有線設置は依然としてユニット数量の主流を占めていますが、AI駆動型でIoT接続されたアーキテクチャが現在の資本支出の大部分を占めています。

グローバルな自動化大手企業が統合ソリューションの市場投入期間を短縮するため、ソフトウェア専門企業を買収する動きが加速しており、競争の激化が進んでいます。アジア太平洋地域のインフラブームと、OSHA(米国労働安全衛生局)およびEUの規制強化が、現在の需要と将来の成長ポテンシャルを両輪で支えています。

レポートの要点

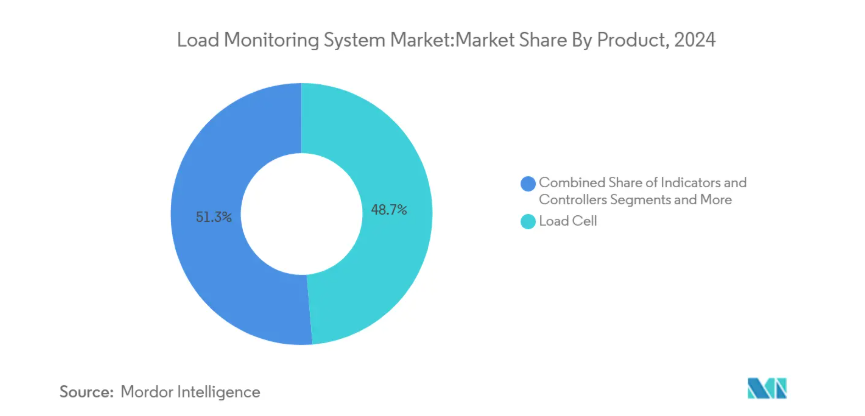

- 製品カテゴリー別では、2024年にロードセルがロードモニタリングシステム市場シェアの48.67%を占め、データロギング用ソフトウェアは2030年まで年平均成長率(CAGR)7.2%で成長すると予測されています。

- 荷重セル容量別では、2024年に20トンを超えるシステムが荷重監視システム市場規模の68.78%を占め、20トン未満のユニットは2030年までに6.5%のCAGRで成長すると見込まれています。

- 技術別では、アナログプラットフォームが2024年に55.65%の売上高シェアを占めていますが、ハイブリッドおよびインテリジェントシステムは予測期間中に8.8%のCAGRで成長する見込みです。

- 接続性別では、有線アーキテクチャが2024年に荷重監視システム市場の67.54%を占めていますが、IoT対応ソリューションは10.3%のCAGRで拡大しています。

- 産業別では、製造と重機が2024年に負荷監視システム市場の28.76%を占めていますが、エネルギーとユーティリティは2030年までに9.6%のCAGRで最も急速に成長すると予測されています。

地域別では、アジア太平洋地域が2024年に売上高の38%を占め、2030年まで年率7.3%で成長すると見込まれています。

OSHAとEUの荷重安全規制の強化が認証済み荷重監視システムの採用を促進

規制当局の監視が強化されています。OSHAは、連続する報告期間において安全に関する苦情フォームの件数が68,896件から94,529件に急増したため、建設業と海運業の事業者は、実際の荷重の95%~110%の精度を有する装置でクレーンを改修するよう促されています[1]。EUの指針も同様の立場を採り、基準を統一し、非準拠に対する罰則を強化しています。保険会社はセンサーの使用状況を文書で証明することを保険料の算定基準に組み込む傾向が強まり、高リスク業界での自主的な採用が義務化へと移行しています。規制強化により、調達先は認証済みハードウェアとデジタル記録を組み合わせたシステムへシフトし、旧式のアナログ表示器の置き換えが加速しています。

デジタルロードセルがオフショア風力タービンのリフトのリアルタイム監視を可能に

加速度計と組み合わせた2軸せん断ピンセンサーは、現在、オフショアリフト監視の基盤を構成し、マルチMWタービンを停止させるケーブルの疲労を防止しています[2]。エッジデバイスは振動パターンを現地で分析し、異常をソフトウェア定義ネットワーク経由で送信して艦隊全体で可視化します。単一のケーブル故障が数百万ドルの売上損失を招くため、オペレーターは初期コストが高くても予測アルゴリズムを優先しています。設置が手動検査が不可能な深海へ進むにつれ、採用が加速し、デジタルロードセルは次世代風力発電所の不可欠なインフラとして定着しています。

高精度な力フィードバックを要するバッテリー電気自動車パック組立

ギガファクトリーは、セルの寿命に影響を与える溶接力と位置合わせの許容誤差を検証するために多軸センサーに依存しています。質量流量、pH、導電率などの補完的な計測データは、ハネウェルの「Battery Manufacturing Excellence」ソフトウェアなどのAIプラットフォームに供給され、起動時に材料廃棄物を60%削減します。ライン速度が120 ppmを超える中、負荷監視システムに組み込まれた故障予測分析は、廃棄物と再作業を削減し、2030年までに400を超える工場が稼働する中で、BEVのコスト競争力における役割を確立しています[3]。

モジュール式建設ブームが同期型マルチリフト監視を要求

プレファブ建築処置では、複数のクレーンでモジュールを同時に吊り上げる必要があります。変形、応力、風力、温度を測定するセンサースイートが毎秒データを送信し、監督者がリフトの停止や再開をリアルタイムで判断できます。ビジョンシステム、レーザースキャナー、エンコーダーがロードセルと統合され、360度状況認識を実現しています。この統合は安全マージンを向上させながらプロジェクトスケジュールを短縮し、建設業者が高層ビルや産業施設でのマルチリフト監視の標準化を推進しています。

既存クレーンへの多軸改造の初期コストの高さ

多軸センサー包装、制御パネルの交換、オペレーター訓練により、改造予算は1台あたりUSD 100,000を超える場合があり、中小規模の建設業者は資本支出と規制違反罰金・保険料金を天秤にかける必要があります。設置中のダウンタイムは障害をさらに深刻化させます。電気配線の再配線や構造補強工事中、収益を生むクレーン作業が停止するためです。資金調達オプションは依然として限定的です。ほとんどの商業金融機関はこれらのアップグレードを任意支出と分類するため、金利は標準的な設備融資よりも高くなります。ベンダーは、ハードウェア、設置、予測メンテナンスソフトウェアを複数年のサービス契約に統合したサブスクリプションモデルで対応していますが、採用は依然として上位のフリート所有者に集中しています。センサー価格が低下するか、リースが小規模フリートに拡大するまで、初期段階の現金要件の高さが採用を抑制し、予測CAGRから約0.8%を削減すると見込まれます。

腐食性船舶環境における校正ドリフトとダウンタイム

塩水噴霧、湿度、温度サイクルはセンサーのドリフトを促進し、精度を低下させ、予期せぬ再校正停止を強制します。オフショア圧力トランスデューサに関する研究は、過酷な海況下では事前加圧でも長期的なドリフトを完全に排除できないことを確認しています[4]。係留線監視の故障は修理コストと生産遅延を引き起こします。新しいシステムでは腐食防止合金や気密シールが採用されていますが、これらの機能は購入価格を上昇させます。オペレーターはコストと利益のトレードオフを慎重に検討するため、小規模な艦隊での採用が鈍化しています。

セグメント分析

製品別:ソフトウェアがデジタル変革を牽引

ロードセルは2024年にロードモニタリングシステム市場で最大の48.67%の売上高シェアを維持し、安全基準遵守におけるハードウェアの基盤的な役割を強調しています。インジケーター、コントローラー、付属品は、クレーンの改修サイクルに連動した安定した交換需要を維持しています。しかし、データロギング、可視化、分析用のソフトウェアは7.2%の年平均成長率(CAGR)で成長し、セクターの売上高の成長ドライバーとなる見込みです。ベンダーは、故障の数時間前に異常な力信号を検出する機械学習モデルを組み込み、過去のセンサーデータを実行可能なインテリジェンスに変換しています。サブスクリプションライセンスはキャッシュフローの安定化と顧客のロックインを強化します。

産業用IoTの統合は、単一のダッシュボードからグローバルなクレーンfleetを監視する中央指揮センターを可能にすることで、この動向を後押ししています。LTE-Mと5Gバックホールを活用するテレメトリモジュールは、リモートサイトのコストを削減します。予測メンテナンス契約が拡大する中、ソフトウェア売上高はハードウェア販売ごとに拡大し、負荷監視システム市場における競争の焦点は、コンポーネントマージンからライフサイクルサービスへと移行しています。

荷重セル容量別:重負荷アプリケーションが主導

2024年時点で、20トンを超えるシステムが荷重監視システム市場規模の68.78%を占めており、建設、鉱業、造船所の需要を反映しています。これらの高容量プラットフォームは、保険要件を満たすため、過負荷アラームと冗長回路を重視しています。20~100トンのミッドレンジデバイスは、建設や製造の汎用的な用途に対応し、価格と耐久性のバランスを提供しています。20トン未満の小型デバイスは、BEVバッテリー組み立て、医療ロボット、電子機器製造などに必要な精度を提供しています。

20トン未満のカテゴリーは、軽量コボットや患者搬送機器の普及により、6.5%の最も高い年平均成長率(CAGR)を記録しています。小型多軸ロードセルは、単一ニュートンの増分まで変位を検出でき、スポット溶接の品質管理や病院での患者安全を確保します。ベンダーは、チタン筐体などの材料科学の革新を通じて疲労耐性を向上させ、マイクロメートル精度が粗大強度を上回る産業分野での採用を拡大しています。

技術別:インテリジェンスが既存システムを変革

アナログ回路は、信頼性と低メンテナンス性から、設置ベースの55.65%を占めています。しかし、OEE向上を求める顧客は、ハイブリッドおよびインテリジェントプラットフォームへ移行しており、8.8%のCAGRが見込まれています。インテリジェントシステムは、マイクロエレクトロメカニカルセンサーとパターン認識モデルを実行するマイクロプロセッサーを組み合わせ、設備の疲労を事前に予測し、予期せぬダウンタイムを削減します。説明可能なAIモジュールは、異常の原因を自然言語で明確にし、診断サイクルを短縮し、オペレータのトレーニング負担を軽減します。

デジタルプラットフォームは移行期のニッチ市場を占めています。アナログオプションに比べて精度とデータストレージを向上させますが、自律的な分析機能は備えていません。サプライヤーは、既存の投資を保護し、完全なインテリジェンスへのアップセル経路を創出するため、ファームウェアのアップグレードを提供しています。したがって、負荷監視システム市場における技術スペクトルは、資産の全面的な置き換えを伴わない段階的な近代化を可能にする階段状の採用曲線を反映しています。

接続性:IoT革命が加速

有線構成は2024年の出荷量の67.54%を占め、無線周波数干渉への耐性と内在的なサイバーセキュリティで評価されています。しかし、IoT対応デバイスは、クラウドダッシュボード、エッジコンピューティング、5Gの融合により、年間10.3%成長すると予測されています。Sentient EnergyのMM3ラインセンサーのようなエネルギーハーベスティング技術を活用した無線ソリューションは、バッテリー交換を不要にし、総所有コストを低減します。ユーティリティ企業は、セルラーモジュールとスマートメーターを統合し、リモートファームウェア更新や需要予測を実施。接続性が負荷測定を超えて広範なグリッドインテリジェンスに拡大する事例を示しています。

サイバーセキュリティは依然として障壁要因です。オペレーターは、ゼロトラストアーキテクチャ、多要素認証、暗号化MQTTプロトコルを導入し、ハッキングリスクを軽減しています。トレーニングプログラムはNISTとIEC 62443フレームワークに準拠し、広域展開への信頼性を強化しています。障壁が取り除かれるにつれ、接続されたアーキテクチャは、モニタリング・アズ・ア・サービスなどの新しいサービスモデルを可能にし、負荷モニタリングシステム市場において、一時的な機器販売から継続的な収益源への転換を実現しています。

産業別:エネルギーセクターが成長を牽引

製造業、重機、産業オートメーションは、工場のデジタル化が進む中、2024年の収益の28.76%を占めています。しかし、エネルギーとユーティリティは、タービン、ソーラートラッカー、水力ゲートを電力網に安全に統合する緊急性から、9.6%の年平均成長率(CAGR)で全産業を凌駕します。オフショア風力発電所では、ナセルリフトやブレードハンドリングリグに負荷センサーを組み込み、生産を数ヶ月停止させるような重大な故障を防止しています。建設と土木エンジニアリングでは、モジュール式建設を効率化しつつ厳格な安全監査を満たす同期型マルチリフトソリューションが採用されています。

医療はニッチながら収益性の高い分野として浮上しており、患者搬送ロボットには病院グレードの荷重認証が求められています。航空宇宙と防衛分野では、航空機組み立てやミサイル試験装置向けに高G耐性センサーが求められ、デジタルツインを活用してストレスシナリオを事前にモデル化しています。石油・ガスオペレーターは、ライザー張力管理やフレアスタックリフトの安全確保のため投資を維持しており、リアルタイム荷重インテリジェンスの産業横断的な重要性が示されています。

地域分析

アジア太平洋地域は2024年に荷重監視システム市場を支配し、世界売上高の38%を占め、7.3%の年平均成長率(CAGR)で成長しています。中国の高速鉄道から洋上風力発電までのメガプロジェクトが需要を牽引し、インドのスマートシティミッションは公共支出を先進的な建設技術に誘導しています。東南アジア諸国は、モジュール式高層建築処置を採用し、ターンキーパッケージの一環として同期型マルチリフト監視システムを導入しています。政府のBEVサプライチェーン支援策がバッテリーや部品工場での採用を加速させ、地域顧客基盤をさらに拡大しています。

南米アメリカは成熟しつつもイノベーション駆動型の市場です。OSHAの規制強化と、大西洋沿岸での大規模な洋上風力発電目標が、既存設備の置き換えと新規プロジェクトの機会を後押ししています。米国はBEVギガファクトリーの建設でリードし、溶接ラインに高精度荷重測定技術を適用しています。カナダの鉱業セクターは、極寒環境に対応する重機ユニットの安定した需要を生み出しています。

ヨーロッパは厳格な安全基準と環境目標のバランスを取っています。北海の洋上風力発電回廊は、自律診断機能を備えたデジタル荷重セルの展開を先導しています。ドイツの産業4.0プログラムは、既存工場のIoT改修を資金面で支援しています。一方、中東・アフリカは石油・ガスプロジェクトを活用し、洋上プラットフォームでの無線モニタリングのパイロット導入を進めています。南米の鉱物資源採掘現場では、近代化推進の一環として高容量システムが採用されています。

競争環境

競争環境は依然として適度に集中しています。スペクトリス、メトラー・トレド、ハネウェルは、広範な製品ポートフォリオとグローバルなサービスネットワークを通じて、大きな影響力を保持しています。ハネウェルのグーグルとの提携により、Gemini生成AIをExperionプラットフォームに組み込むことは、既存企業がエッジハードウェアとクラウドインテリジェンスを融合させて市場シェアを防衛する方法を示しています。IMI plcのTWTGグループに対するEUR 25百万の買収は、無線センサーと産業用IoTソフトウェアを追加し、能力のギャップを埋めるための無機的戦略を例示しています。

Straightpoint、Dynamic Load Monitoring、LCM Systemsなどの専門企業は、アプリケーションの深さで差別化を図り、スーパーヨットの艤装などニッチな分野向けにカスタムメイドのシャックル、海底ピン、高周波テレメトリを提供しています。サービスベースのスタートアップ企業は、マルチブランド艦隊の可視化を可能にするクラウドダッシュボードを販売し、統合の摩擦を軽減し、価格に敏感なオペレーターを惹きつけています。

ハードウェアとソフトウェアの融合が競争の境界線を再定義しています。サプライヤーは、説明可能なAI、5Gモジュール、サイバーセキュリティ認証に投資し、IEC 62443に準拠しています。認証済みハードウェア、予測分析、ライフサイクルサービスを含む包括的な価値提案が、荷重監視システム市場におけるベンダー選択の基準を決定する要因となっています。

最近の産業動向

- 2025年7月:SICK AGとEndress+Hauserは、800人の従業員をEndress+Hauser SICK GmbH+Co. KGに移管する合弁事業を最終決定し、統合プロセス自動化および負荷監視ソリューション向けのガス分析器と流量計の生産能力を強化しました。

- 2025年3月:HoneywellとVerizon Businessは、Honeywellのスマートメーターに5Gモジュールを組み込み、ユーティリティの負荷監視機能を強化するリアルタイムグリッド分析を可能にしました。

- 2025年1月:Honeywellは、説明可能なAI機能を備えたExperion Operations Assistantをリリースし、Chevronと提携して、このツールを製油所運営に適用します。

- 2025年1月:Honeywellは、ライフサイエンスおよび食品・飲料の負荷監視用途におけるコンプライアンス報告のための生産データ文脈化を支援するBatch Historianソフトウェアを導入しました。

負荷監視システム産業レポートの目次

1. はじめに

1.1 研究の仮定と市場定義

1.2 研究の範囲

2. 研究方法

3. 概要

4.1 市場の概要

4.2.1 OSHA および EU のリフト安全規制の強化により、認定負荷監視システムの採用が促進されています

4.2.2 デジタル荷重セルがオフショア風力タービンのリフトのリアルタイム監視を可能にする

4.2.3 高精度な力フィードバックを要するバッテリー電気自動車のパック組立

4.2.4 シンクロナイズドマルチリフト監視を要するモジュール式建設ブーム

4.2.5 スマート荷重センサーを組み込んだ病院自動化(患者搬送ロボット)

4.2.6 動的電力線張力監視を必要とするマイクログリッド展開

4.2.7 予測メンテナンスプラットフォームへの荷重センサーの統合

4.3 市場制約

4.3.1 既存クレーンの多軸改造における初期コストの高さ

4.3.2 腐食性船舶環境における校正ドリフトとダウンタイム

4.3.3 認証スキームの断片化による越境承認の遅延

4.3.4 重要資産の無線荷重監視におけるサイバーセキュリティリスク

4.3.5 高度な荷重データを解釈できる人材の不足

4.4 価値/サプライチェーン分析

4.5 規制動向

4.6 技術動向

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

4.2 市場を牽引する要因

5. 市場規模と成長予測(価値、米ドル億ドル)

5.1 製品別

5.1.1 ロードセル

5.1.2 指標およびコントローラー

5.1.3 負荷監視ソフトウェア(データロギング)

5.1.4 その他(付属品(マウントプレート、シャックル、ケーブル)、テレメトリなど)

5.2 ロードセル容量別

5.2.1 20トン未満

5.2.2 20~100トン

5.2.3 100トン超

5.3 技術

5.3.1 アナログ荷重監視システム

5.3.2 デジタル荷重監視システム

5.3.3 ハイブリッド/インテリジェント

5.4 接続方式別

5.4.1 有線

5.4.2 無線

5.4.3 IoT対応(クラウド接続)

5.5 産業

5.5.1 自動車

5.5.2 建設、インフラ、土木エンジニアリング

5.5.3 石油・ガス/オフショア

5.5.4 航空宇宙・防衛

5.5.5 海洋・船舶建造

5.5.6 医療・バイオメディカル

5.5.7 製造、重機・産業自動化

5.5.8 エネルギー・ユーティリティ(風力、太陽光、水力)

5.5.9 その他の産業(鉱業、エンターテインメント用リギング、輸送・物流、テストなど)

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 ペルー

5.6.2.4 南米その他

5.6.3 ヨーロッパ

5.6.3.1 イギリス

5.6.3.2 ドイツ

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 BENELUX(ベルギー、オランダ、ルクセンブルク)

5.6.3.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.6.3.8 その他のヨーロッパ

5.6.4 アジア太平洋

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 オーストラリア

5.6.4.5 韓国

5.6.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.6.4.7 アジア太平洋地域その他

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 カタール

5.6.5.4 クウェート

5.6.5.5 トルコ

5.6.5.6 エジプト

5.6.5.7 南アフリカ

5.6.5.8 ナイジェリア

5.6.5.9 中東およびアフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、製品およびサービス、最近の動向を含む)}

6.4.1 Flintec Inc.

6.4.2 Mettler Toledo International Inc.

6.4.3 Spectris plc (HBM, NMB)

6.4.4 Vishay Precision Group Inc.

6.4.5 Precia Molen

6.4.6 Straightpoint (The Crosby Group)

6.4.7 Dynamic Load Monitoring Ltd

6.4.8 JCM Load Monitoring Ltd

6.4.9 LCM Systems Ltd

6.4.10 Keli Electric Manufacturing Co. Ltd

6.4.11 Wirop Industrial Co. Ltd

6.4.12 Futek Advanced Sensor Technology Inc.

6.4.13 Siemens AG

6.4.14 Schneider Electric SE

6.4.15 Honeywell International Inc.

6.4.16 ABB Ltd

6.4.17 Eaton Corporation plc

6.4.18 Strainstall Ltd (BES Group)

6.4.19 Mantracourt Electronics Ltd

6.4.20 Interface Inc.*

7. 市場機会と今後の見通し

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***