刺繍機の世界市場(2025-2030):製品別、技術別、用途別、エンドユーザー別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

刺繍機市場規模は2025年に12億米ドルと推定され、予測期間(2025-2030年)の年平均成長率(CAGR)は5.92%で、2030年には16億米ドルに達すると予測されています。

この拡大のかなりの部分は、インドの生産連動奨励金(PLI)スキームなどの政策的優遇措置に起因するもので、同スキームにより繊維製品への割り当てが2024~25年の45クロー(5,420万米ドル)から2025~26年には11億4,800クロー(13億8,000万米ドル)に引き上げられる。

並行して、2030年までに3466.7億米ドルに達すると予測されている自動車、医療、航空宇宙部品における技術用繊維の急速な普及も勢いを増しています。中国の契約工場では、IIoTを活用した効率分析によって投資回収期間が短縮されるため、完全自動化されたコンピュータ化された機械が脚光を浴びる一方、DTC(Direct to Consumer)ブランドのオンデマンド・カスタマイゼーションでは、シングルヘッド・ユニットが成長します。

地域別では、アジア太平洋地域が設置台数の大半を占め、中国の受託製造の最適化とベトナムの輸出志向の投資が後押しして、依然として世界最速の成長を遂げています。中国からの参入企業が日本やドイツの既存サプライヤーに対抗するにつれ、競争は激化していますが、50,000米ドルを超える複数ヘッドラインの設備投資により、資金に制約のある中小企業にとっては依然として障壁が高いままです。

レポートの要点

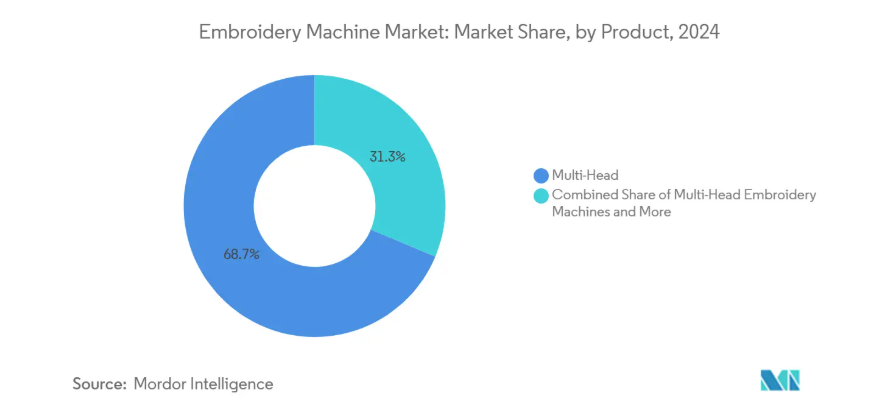

- 製品種類別では、多頭式ミシンが2024年の売上シェア68.7%でトップ、単頭式ミシンは2030年まで年平均成長率8.7%で拡大予測。

- 技術別では、全自動/コンピュータ化ユニットが2024年の刺繍機市場規模の65.6%を占め、2030年までの年平均成長率は8.2%。

- 用途別では、アパレル・衣料機器が2024年の刺繍機市場規模の63.4%を占め、テクニカルテキスタイルはCAGR 10.0%で成長。

- エンドユーザー別では、産業分野が2024年の刺繍機市場シェアの66.5%を占め、家庭用および個人用機器は2030年までの予測CAGRが6.3%と最も高い。

- 販売チャネル別では、オフラインネットワークが2024年に70.5%の売上シェアを維持、オンライン販売は2030年までのCAGRが7.1%で上昇。

- 地域別では、アジア太平洋地域が2024年の刺繍機市場シェアの63.5%を占め、同地域が2030年までのCAGR 7.8%で地域成長をリード。

生産連動インセンティブ制度がアジアの製造業のダイナミクスを変革

インドにおけるPLIの割当ては2024~25年度から2025~26年度の間に25倍に増加し、技術的繊維能力を戦略的優先事項として位置づけ、高速刺繍ラインの基本受注を保証している[1]。ベトナムの輸出促進が並行して需要をさらに押し上げ、現地工場はバイヤーの厳しい仕様を満たすために多頭機を導入。その結果、地域の需要は従来のアパレル・サイクルから構造的に切り離され、政策のマイルストーンやコンプライアンス・タイムラインとの結びつきが強くなっています。

北米のDTCブランドがシングルヘッドのカスタマイズ需要を促進

センサーと製造実行ソフトウェアを組み込むことで、中国工場の稼働率と品質歩留まりが向上し、マルチヘッドラインの投資回収期間が3年以上から24ヶ月未満に短縮されます。そのため、ネイティブ・コネクティビティを提供する機器が優先的に採用され、メーカー各社はデータ・インターフェースをプレミアム・アドオンではなく標準機能としてバンドルするようになっています。

IIoTの統合が受託製造における投資回収の最適化を加速

センサーと製造実行ソフトウェアを組み込むことで、中国の工場では稼働率と品質歩留まりが向上し、マルチヘッドラインの投資回収期間が3年以上から24カ月未満に短縮されます。そのため、ネイティブ・コネクティビティを提供する機器が優先的に採用され、メーカー各社はデータ・インターフェースをプレミアム・アドオンではなく標準機能としてバンドルするようになっています。

サステナビリティ別ロゴの採用が加速

EU全域の企業ユニフォーム・サプライヤーは、サーキュラー・エコノミー法と耐久性要件に対応して、化学的なスクリーン・プリントから糸による刺繍に切り替えています[2]。糸による装飾は耐洗濯性があり、繊維回収のための衣服の分解が容易であるため、今後予定されているエコデザイン指令に合致し、商業グレードのヘッドに対する安定した需要が強化されます。

エントリーレベルの価格帯で激化するデジタル印刷競争

セットアップコストの低減と納期の短縮により、小規模な装飾業者がDTG(Direct to Garment)プリンターに魅力を感じ、エントリーレベルの刺繍モデルの買い替え需要が圧縮されています。印刷解像度の向上は美観のギャップを縮め、水使用量の削減という持続可能性のメッセージは環境目標に取り組むブランドと共鳴する[3]。

設備投資の障壁が中小企業市場への浸透を制限

ラテンアメリカの中小企業は、全企業の95%以上を占めていますが、多額 の投資を吸収できる資金調達手段を持たないことが多く、OECD中小企業政策指数[4] でもこの課題が強調されています。その結果、地域の大手輸出企業が急速に近代化を進める一方で、小規模な請負業者はアップグレードを先送りするという、二層構造の市場が形成されています。

セグメント分析

製品別 マルチヘッド優位がシングルヘッド革新の課題に直面

2024年の刺繍機市場売上高の68.7%はマルチヘッド機が占め、これは大量注文に対する比類なき効率性を反映しています。しかし、パーソナライゼーションとDTCの普及に伴い、シングルヘッド機の2030年までのCAGRは8.7%。シングルヘッド機の市場規模は、2025年の3.8億米ドルから2030年には5.9億米ドルに拡大すると予測され、キャッチアップの可能性を示しています。タジマのTMBP2-SCのようなモジュラー・プラットフォームは、キャップ、平らなもの、かさばるものを1つのフレームに統合し、メーカーが多様なユースケースを1つの筐体で橋渡ししていることを実証しています。

シェニール織、スパンコール、レーザーアタッチメントなどのモジュールは、家庭装飾品や高級付属品の高級工芸品としての効果をサポートします。このような多様性は、サプライヤーにとって対応可能な基盤を拡大しますが、同時にスペアパーツやテクニカルサポートの在庫管理を厳しくせざるを得なくなります。

技術別: 自動化がコンピュータ化された機械の採用を促進

2024年の刺繍機市場売上高の65.6%を占めるのは、コンピュータ制御の自動化ユニット。継続的な年率8.2%の成長により、2030年までに完全自動化の普及率は75%を超える見込み。農村部の電化とオペレーターフレンドリーなインターフェイスの融合により、手動モデルの刺繍機市場シェアは10年末までに10%以下に低下すると予測されています。

かつては高級品であったリアルタイムの欠陥検出や張力自動調整機能は、現在ではフラッグシップモデルに標準装備され、半自動ラインは、センサーアレイにかかる全コストを負担することなく、労働集約的なワークフローから移行する工場にアピールしています。学術試験によれば、コントローラに組み込まれたインテリジェント・アルゴリズムが糸切れを22%削減し、セットアップ時間を短縮することで、コンピュータ所有のビジネスケースが強化されます。

用途別 テクニカル・テキスタイルが成長エンジンとして台頭

2024年の売上はアパレルが63.4%を占めるが、テクニカルテキスタイルは10.0%のCAGRで成長。テクニカルテキスタイル向け刺繍機の市場規模は、2025年の2.5億ドルから2030年には4.0億ドルに拡大する見込み。航空宇宙プログラムでは、軽量部品のために縫い目のある炭素繊維プリフォームが採用され、病院では、刺繍されたインプラントメッシュが指定され、機械要件をより厳しい公差と無菌グレードの加工へと押し上げています。

家庭用装飾品は、リフォームのサイクルを反映して堅調に推移。販促用付属品は依然として細分化されていますが、少量多品種であるため、シングルヘッドの採用がさらに進んでいます。

エンドユーザー別:家庭用市場の成長で産業用優位が揺らぐ

2027年以降、新しいPM MITRAパークへの設置が減少するため、成長率はCAGR 4.9%に鈍化するものの、2024年の産業用オペレーターの売上は66.5%で前年比横ばい。家庭・個人向けセグメントは、Wi-Fiによるデザインアップロードとクラウドライブラリを統合した500米ドル以上のプロシューマー向けマシンが牽引し、年率6.3%増。

専門学校は安定した買い替えサイクルを構成しており、特定のブランドに早期に触れることができます。多くの産業は、産業用モデルとコンポーネントを共有するミッドレンジのユニットを選択し、放課後の忠誠心を固めます。

販売チャネル別 オンラインの成長がディーラーネットワークに挑戦

現在、オフラインの販売店が売上の70.5%を占めていますが、OEMの直販サイトやマーケットプレイスはすでに2桁の成長を遂げています。リコマの月額200ドルパッケージのような透明性の高い価格設定と総合的なファイナンスが受け入れられ、オンライン小売に関連する刺繍機市場規模は2030年までに4.5億米ドルを超えると予測されています。

バイヤーはオンラインでリサーチし、サービス契約を確保するためにオフラインで取引を完了します。

地域分析

アジア太平洋地域は世界売上高の63.5%を占め、CAGR7.8%でリード。アジア太平洋地域の刺繍機市場規模は、2025年の7.6億ドルから2030年には11.0億ドルに拡大する見通し。バングラデシュとタイも、より高コストの地域から転用される調達先を獲得するためにフリートをアップグレード。日本は小ロット多品種生産でリーダーシップを維持し、敏捷性と精度のバランスをとる多機能機械に依存。

南米アメリカは、カスタマイズ需要と大学向けライセンス供与で堅調に拡大。USMCAを通じたニアショアリングにより、メキシコでは機械の活用が強化され、短納期の刺繍生産に対応したミッドレンジのマルチヘッド設備がサポートされます。サステナビリティ別目標により、企業アパレル・サプライヤーは化学プリントに代わる糸ベースの装飾の採用をさらに推進。

ヨーロッパの1,785億米ドルの繊維セクターは、エネルギー価格と労働力の高齢化に対応。東欧へのアウトソーシングがポーランドとルーマニアの機械販売を支え、欧米の OEM は労働力不足を補うために自動化を採用。EUのエコデザイン政策により、リサイクル可能な糸や部品化された衣服の採用が加速し、アパレル製品の数量は低迷しているものの、技術仕様への投資が増加。

競争状況

刺繍機市場の断片化は緩やか。日本の既存企業であるブラザーとタジマは、年間3億米ドルを超える研究開発費と自動糸調子システムなどの機能により、技術的リーダーシップを維持。ドイツのスペシャリストZSKは、航空宇宙グレードのテーラードファイバー配置というニッチで高額なセグメントを獲得。中国からの挑戦者である浙江省楽家(Zhejiang Lejia)とBAIは、LANカードとタッチスクリーンパネルをバンドルし、20~30%安い価格で高級な競争相手を映し出すなど、コスト面で積極的に競争しています。

ブラザーの 「CS B2027 」計画では、産業印刷とラベリング機能を拡大するための買収に13.3億米ドルを計上し、間接的に刺繍の研究開発を後押ししています。一方、タジマはソフトウェアのエコシステムとクラウドベースのパターン管理に注力し、継続的な収益を確保。技術不足に悩む地域では、サービスやトレーニングが差別化要因になります。

東南アジアでは、グレーマーケットのコントロールボードがOEMのマージンを侵食し続けており、ブランドサプライヤーはQRコードによるトレーサビリティと保証期間の延長を実施するよう求められています。中国の工場で実地試験されたAIベースの予知保全アドオンは、予定外のダウンタイムを15%削減し、価格プレミアの新たなテコを提供。全体的に、バイヤーは生涯サポートとデジタル統合ロードマップを、純粋に機械的な仕様よりも重視しています。

最近の産業動向

- 2025年3月 インドは、テクニカル・テキスタイルの生産を促進するため、テキスタイルに対するPLIスキームの支出を11億4800万ルピー(13億8000万米ドル)に引き上げ。

- 2025年3月 政府は7つのPM MITRAパークを認可し、累積資金4,445ルピー(53.6億米ドル)で30万人の雇用を創出。

- 2024年11月 ベトナム、2025年に480億米ドルの繊維輸出目標を再表明、高速刺繍能力への投資を強化。

- 2024年8月:インドが26年度までに繊維輸出が650億ドルに達すると予測、刺繍機械の上流需要を強調。

刺繍ミシン産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 北米のDTCブランドにおけるオンデマンドカスタムウェアの急増がシングルヘッド機の売上を牽引

4.2.2 EUの東欧へのアスレジャーアウトソーシングが超高速マルチヘッド機の導入を後押し

4.2.3 インドとベトナムの生産連動奨励金(PLI)制度がテクニカルテキスタイル刺繍ラインを助成

4.2.4 EUの企業ウェアにおけるスクリーン印刷から糸ベースのロゴへのサステナビリティ別シフト

4.2.5 中国の契約工場における IIoT 対応の OEE 分析が投資回収サイクルを短縮

4.2.6 NCAAマーチャンダイジングブームがアメリカのカレッジセグメントで10本針ミシン需要を加速

4.2.7 ファッションテック/パーソナライゼーション新興企業の台頭がソフトウェア対応家庭用機械の需要を促進

4.3 市場の抑制要因

4.3.1 マルチヘッドラインの設備投資額5万米ドル超が南米中小装飾業者の足を引っ張る

4.3.2 ダイレクト・トゥ・ガーメント・デジタル・プリンティングがエントリーレベルの刺繍費を圧迫

4.3.3 EUの人材格差、オペレーターの高齢化、機械稼働率の制限

4.3.4 アジア太平洋におけるグレーマーケットのコントロールボードと偽造品がOEMのマージンを侵食

4.3.5 エントリーレベル・セグメントへの新規参入を阻む長い学習曲線とソフトウェアの複雑さ

4.4 金額別/サプライチェーン分析

4.5 規制の見通し(エコデザインと機械指令の改正、EU2028年)

4.6 技術的展望(AIステッチ最適化、スマートフープ、ハイブリッドプリント+エンブロイダリーヘッド)

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別、単位:百万米ドル)

5.1 製品別

5.1.1 単頭式刺繍機

5.1.2 多頭式刺繍機

5.1.3 シュニール刺繍機

5.1.4 その他(スパンコール、レーザー、キャップ/フラットなど)

5.2 技術別

5.2.1 手動刺繍機

5.2.2 半自動機

5.2.3 全自動/コンピュータ化された機械

5.3 用途別

5.3.1 アパレル&衣料品

5.3.2 ホームテキスタイル

5.3.3 テクニカル・テキスタイル(自動車、医療、航空)

5.3.4 その他(ファッション付属品、企業ブランド・ユニフォーム、販促品など)

5.4 エンドユーザー別

5.4.1 家庭用/趣味用

5.4.2 業務用/小規模ビジネス用(10台未満)

5.4.3 産業用(10台以上)

5.4.4 その他(職業訓練、ファッション/デザイン学校)

5.5 流通チャネル別

5.5.1 オフライン(ダイレクト、ディーラー、専門店、大型店)

5.5.2 オンライン(OEMダイレクト、Eコマース)

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 南米アメリカ5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 ペルー

5.6.2.4 その他の南米アメリカ

5.6.3 ヨーロッパ

5.6.3.1 イギリス

5.6.3.2 ドイツ

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.6.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.6.3.8 その他のヨーロッパ

5.6.4 アジア太平洋

5.6.4.1 中国

5.6.4.2 インド

5.6.4.3 日本

5.6.4.4 オーストラリア

5.6.4.5 韓国

5.6.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.6.4.7 その他のアジア太平洋地域

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 カタール

5.6.5.4 クウェート

5.6.5.5 トルコ

5.6.5.6 エジプト

5.6.5.7 南アフリカ

5.6.5.8 ナイジェリア

5.6.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 会社プロファイル{(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)} 6.4.1 ブラザー工業株式会社

6.4.1 Brother Industries Ltd.

6.4.2 Bernina International AG

6.4.3 Janome Sewing Machine Co. Ltd.

6.4.4 Tajima Industries Ltd.

6.4.5 ZSK Stickmaschinen GmbH

6.4.6 Ricoma International Corp.

6.4.7 Melco International

6.4.8 PFAFF Industriesysteme und Maschinen GmbH

6.4.9 Singer Sewing Company

6.4.10 SWF (SunStar Co. Ltd.)

6.4.11 Barudan Co. Ltd.

6.4.12 HappyJapan Inc.

6.4.13 JUKI Corporation

6.4.14 Zhejiang Lejia Embroidery Machine Co.

6.4.15 Shanghai Feiyue Group Co.

6.4.16 Aresse International Corp.

6.4.17 BAI Embroidery Machine (Shenzhen)

6.4.18 Mitsubishi Electric Machine Tool Div.

6.4.19 Suntech Machinery (China)

6.4.20 Mobase Sunstar (China)*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***