木工機械の世界市場(2025-2030):製品種類別、動作原理別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

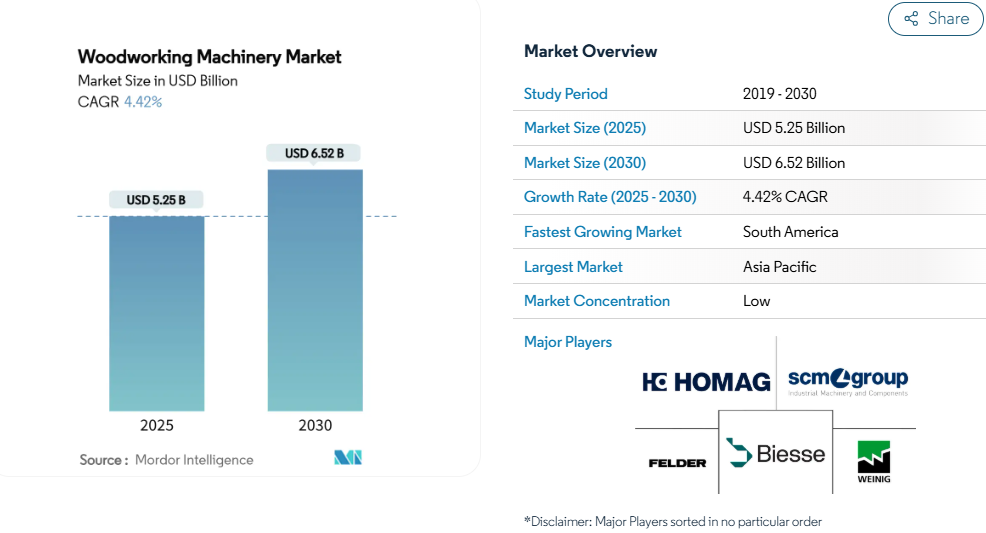

木工機械市場規模は2025年に52.5億米ドル、2030年には65.2億米ドルに達し、予測期間中の年平均成長率は4.42%で推移すると予測。この着実な軌道は、CNC自動化の採用加速、インダストリー4.0プラットフォームの統合の拡大、家具製造、製材、建設関連の建具の精密機器の需要を引き上げている住宅主導の復活を反映しています。

メーカー各社は、予知保全をサポートし、計画外のダウンタイムを削減し、大量生産工場での消灯生産を可能にする、センサーが豊富でAI対応のシステムへとシフトしています。

2024年から施行されるEUの持続可能性規制は、エネルギー集約型のレガシー機械から効率的な循環型設計の代替機械への急速な置き換えに拍車をかけており、2027年にはサイバーセキュリティ規制が強化される見通しであることから、コネクテッド制御アーキテクチャへの早期アップグレードが奨励されています。

木工機械市場はまた、北米でのニアショアリング・イニシアチブやアジア太平洋地域での生産の現地化拡大からも恩恵を受けており、この傾向は納期リードタイムを短縮し、柔軟性の高い中容量のCNCセルへの投資を促進します。

レポートの要点

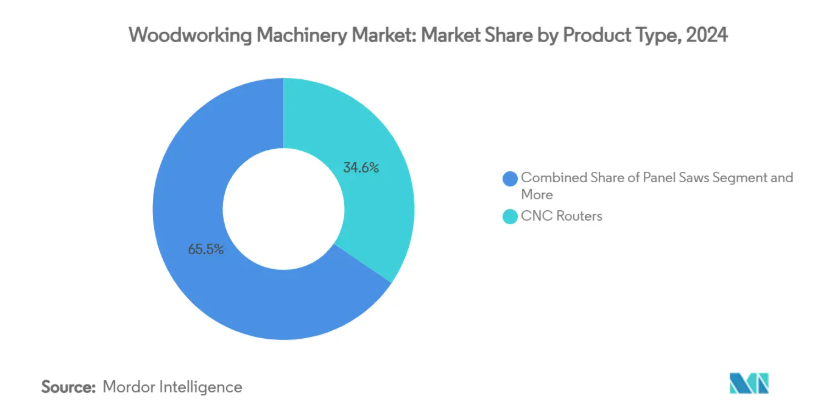

- 製品種類別では、CNCルーターが2024年の売上高シェア34.55%でトップ、5軸CNCルーターは2030年までのCAGRが7.70%で拡大予測。

- 動作原理別では、2024年に半自動セグメントが木工機械市場シェアの48.70%を占め、2030年までのCAGR予測では全自動システムが5.60%と最も高い。

- エンドユーザー別では、家具製造業が2024年の木工機械市場規模の52.34%を占め、モジュラー家具のサブセグメントを通じて2030年までのCAGRは7.90%で推移。

- 地域別では、アジア太平洋地域が2024年の売上高の42.34%を占め、南米アメリカが2030年までのCAGRで最速の6.80%を記録する見込み。

インダストリー4.0対応CNCシステムの急速な普及

スマートファクトリーへの投資は、世界中で機械の仕様を再定義しています。今日のハイエンドルーターには、IoTセンサー、エッジ分析ボード、デジタルツインモデルが搭載され、MESダッシュボードやERPスイートにリアルタイムでフィードされます。故障予知アルゴリズムは、すでにドイツや日本の工場で予定外のダウンタイムを削減しており、メーカーは現在、多額の資本支出なしに耐用年数を延長するモジュール式のファームウェア・アップグレードを提供しています。小規模な工場では、これらのクラウドリンク機能を活用することで、かつては大規模なOEMに限られていた許容範囲を達成し、コネクテッド・マシンの対応可能な顧客ベースを広げています。AIと減算加工の融合は、送り速度と主軸回転数を自律的に調整する適応制御ループを生み出し、早期導入企業の競争力を押し上げています。

住宅主導による家具・キャビネット需要の回復

北米の住宅着工戸数は2024年に144万戸に増加し、2025年も小幅ながら増加すると予測されており、建築用建具とキャビネットの生産ラインはほぼ生産可能な状態で稼動しています。良好な融資情勢と人口動態の追い風に支えられたリフォームの並行的な増加により、CNCルーター、エッジバンダー、および段取り替えなしでカスタムサイズを切り替えられる自動成形ラインの受注が促進されます。多くの住宅所有者が住み替えよりもリノベーションを選択する中、需要は精密なルーティングと入れ子ベースの製造に依存する、オーダーメイドの高級キャビネットに傾いています。針葉樹材を効率的に加工できるサプライヤーは、カナダ産材が好まれている米国で人気を博しています。

北米における家具生産のニアショアリング化

アジアからのリードタイム延長に直面している小売業者は、メキシコや米国南部への調達シフトを続けています。最終市場に近い場所に生産能力を移転する家具メーカーは、小ロット生産や迅速な設計変更に対応できる中型のフレキシブルセルを購入。CNCベンダーは、モンテレイ、ナッシュビル、バンクーバーにサービス・ハブを開設して対応し、部品の可用性を確保し、ダウンタイムを最小限に抑えています。標準化された工作機械インターフェイスは、ブラウンフィールドのラインへの統合を迅速化し、ニアショアリング工場に、ジャストインタイムの納期約束を満たしながら、低コストの輸入品に対抗するために必要な敏捷性を与えています。

ライトアウト生産のためのロボットの統合

協働ロボット(コボット)が荷積み、荷降ろし、やすりがけの作業を代行することで、中国、韓国、イタリアにまたがる大規模な家具ハブでの24時間稼働が可能になります。先進国の賃金が時給25米ドルを超える中、完全ロボット化されたセルはスループットを高め、手動による再作業をなくすことで、説得力のある投資回収を実現します。また、フォースフィードバックセンサーを装備したサンディングロボットは、複雑な輪郭でも均一な表面仕上げを維持します。工作機械にあらかじめ設定されたコボットキットをバンドルするベンダーは、リスクを避けるバイヤーの統合リスクを低減することで、競争上の優位性を獲得しています。

高額な初期投資と長いROI期間

最新の5軸ネスティングルーターは35万ドル以上することもあり、中堅のキャビネットショップのバランスシートを圧迫します。投資回収期間は、連続生産でも通常3年を超え、受注パイプラインが変動するとさらに長くなります。新興国市場の通貨変動は、輸入機械価格を高騰させ、資金調達を複雑にします。リースやサービスとしての設備契約も選択肢の一つですが、多くのオペレーターは、需要の見通しが強まるまで資金を投入することをためらいます。そのためOEMは、手動から半自動、そして最終的には完全自動ワークフローへの段階的移行を可能にするモジュール式アップグレードパスを重視しています[1]。

CNC熟練オペレーターの不足

自動化だけでは、セットアップスペシャリスト、CAMプログラマー、メンテナンス技術者の必要性はなくなりません。ヨーロッパと北米では退職者が新規参入者を上回っており、職業カリキュラムはサーボドライブ診断やAI対応HMIモジュールに追いつくのに苦労しています。空席が埋まらないため、メーカーは高性能な機器を定格能力以下で稼働させざるを得ず、約束された生産性の向上が損なわれています。ベンダーは、会話によるプログラミング、あらかじめ設定された材料ライブラリ、およびクラウドベースのトラブルシューティングで対応し、深いコーディング能力への依存を減らしていますが、それでも複雑な作業では、送り、速度、クランプ戦略を最適化するために熟練した判断が必要です。

セグメント分析

製品種類別: CNCルーターが精密加工革命を牽引

CNCルーターは2024年の売上高の34.55%を占め、木工機械市場最大の製品ラインとしての地位を確立。入れ子式家具部品、建築用パネル、カスタム看板など汎用性が高く、複雑な形状を1回のセットアップで厳しい公差で加工できることが需要を支えています。5軸モデルは、複数の軸を中心にカッターを旋回させることにより、手動による再位置決めを不要にし、部品のサイクルタイムを最大40%短縮する革新的なモデルです。この機能により、彫刻のような椅子の背もたれ、人間工学に基づいたアームレスト、有機的な建築形状が可能になり、プレミアム価格が実現します。その結果、5軸加工機はCAGR7.70%を記録し、特に高級家具工房がデザインの柔軟性を重視するヨーロッパにおいて、木工機械市場全体への寄与を拡大すると予測されます。

パネルソー、ワイドベルトサンダー、エッジバンダは、引き続き大量生産工場を支えています。自動化されたパネルソーは、バーコードリーダーやスタッキングロボットと統合され、キッチンキャビネット工場のスループットを向上させます。また、最新のエッジバンダーは、薄膜接着剤を正確に塗布し、業界のゼロジョイントへの移行をサポートします。サーフェスプレーナーとシンセッサーは、成熟したニッチを占めていますが、現在ではデジタル表示とRFID刃物管理を組み込んでセットアップ時間を短縮しています。その他の機械」のカテゴリーでは、労働力の逼迫により、従来型の接合部を標準化するダボ挿入ロボットやCNCモルトレーサーに新たな関心が集まっています。グラーツ工科大学(TU Graz)の接着剤を使用しない木材と金属のハイブリッド部品に関する研究は、木工と軽量自動車構造の将来的な融合を示唆し、応用分野を広げ、新たな収益源を生み出す可能性があります。

動作原理別 自動化の勢い

2024年の木工機械市場シェアの48.70%を半自動機が占め、中堅メーカー向けに初期コストと再現性のバランスを図っています。オペレーターはブランクの位置合わせ、ツールパスの選択、品質の監視を行いますが、切断、穴あけ、トリミングはサーボ制御の軸が行います。このハイブリッド・モデルは、木目の向きや小さな反りなど、純粋なオートメーションでは誤って解釈してしまうような木材の自然なばらつきに対応し、高級家具製造における歩留まりと美的価値を維持します。企業が徐々にデジタル化していく中で、半自動資産は完全なインダストリー4.0機能への手頃な橋渡しの役割を果たします。

しかし、完全自動システムは、最も急速に成長している集団であり、持続的な労働力不足と賃金の上昇によりROI計算が変化するため、2030年までの年平均成長率は5.60%になると予想されています。統合ロボット、自動ツールチェンジャー、アダプティブ・クランピングにより、真の無点灯生産が可能になり、1台あたりの総労働時間が最大60%削減されます。間もなく施行されるEU機械規則2023/1230は、サイバーセキュリティとAIリスクコントロールの組み込みを義務付けており、コンプライアンス上のオーバーヘッドを増やすだけでなく、安全性への期待も標準化します。暗号化されたデータ・バスと役割ベースのアクセス・プロトコルを早期に組み込むサプライヤーは、リスクを嫌う市場で販売上の優位性を獲得します。手動機械は、職人技と手作業による仕上げが価格プレミアムを生むブティック型の職人ショップを中心に支持されていますが、熟練した職人が引退し、消費者がマスカスタマイゼーションのスピードを求めるようになるにつれ、木工機械市場規模に占める手動機械のシェアは低下し続けると予測されます。

エンドユーザー産業別: 家具製造業が変革をリード

家具製造業者が2024年の売上高の52.34%を吸収し、他の顧客グループを大きくリード。世帯の郊外への移動と数年にわたるリフォームの増加傾向により、キッチンキャビネット、クローゼットシステム、特注の造作家具の継続的な注文が増加。モジュラー家具の新興企業は、平らな状態で出荷され、短時間で組み立てられるサブコンポーネントを標準化することで、この需要を拡大しており、このモデルはCNC駆動のバッチ生産に適しています。このため、このセグメントの年平均成長率は7.90%になると予測され、木工機械市場のエンドユーザー間のシェア分布が再構築されることになります。

建設会社は、自動梁鋸、フィンガージョイント・ライン、グルラム・プレスを利用して建築部材を供給しており、2番目に大きな購買層を形成しています。具体化炭素削減に関する新たな規則は、エンジニアリング・ウッドの使用を奨励し、廃棄物を最小限に抑えてクロスラミネート材を加工できる機械の注文をさらに刺激します。包装、パレット、その他の産業ユーザーも安定したベースライン需要に貢献していますが、現在では、明確な切断パラメータを必要とするリサイクル可能な素材を対象とした技術革新が進んでいます。小規模な工房では、電子商取引を活用して世界中のニッチな装飾品市場に対応しています。こうした工房では、サブスクリプション・モデルで資金を調達するエントリーレベルのCNCルーターを採用することが多く、多額の資本を投入することなく木工機械市場の幅を広げています。

地域分析

アジア太平洋地域は2024年の売上高の42.34%を占め、中国のスケールメリットとインド、ベトナム、インドネシアの力強い消費成長に支えられています。地域ベンダーは、ローカライズされた制御ソフトウェアを搭載した中級機の輸出を増やしており、かつて欧州ブランドが享受していた価格プレミアムを侵食しています。例えば、ビエッセのインド工場は累計輸出台数1万台を突破し、2年以内に現地化率80%を目指しています。一方、日本と韓国は、限られた労働力の供給を補うため、CNCセルとAGVマテリアルフローを統合し、工場全体の自動化を開拓しています。

北米は、住宅主導の家具需要とニアショアリングを背景に、慎重に復活を遂げつつあります。米国では一戸建ての着工件数が堅調に推移し、メキシコではUSMCAルールのもと地域生産のハブとしての地位を確立。遠隔診断とバイリンガル・トレーニング・サービスをバンドルしたOEMは、迅速な立ち上げを求める国境を越えた事業者にアピール。カナダの針葉樹サプライ・チェーンは、 貿易摩擦で不安定になる中でも、樹皮 剥ぎラインと高速製材所への投資を 維持しており、バイヤーは、最小限の再プログラミング で樹種プロファイルを切り替えられる機器を選 択することで、リスクを軽減しています。

ヨーロッパは依然として技術革新の中心地ですが、資本支出を決定する厳しい環境・安全法制と戦っています。持続可能な製品のためのエコデザイン規則2024/1781は、機械メーカーにエネルギー性能の開示を公表し、少なくとも10年間はスペアパーツのサポートを提供することを義務付けています。イタリアのメーカーは、その設計の血統を活かして高級ブランドを供給し、ドイツの企業は機械精度を活かして高公差の用途でリードしています。東欧の加工工場は、CNCのアップグレードを助成するEUの結束資金の恩恵を受けており、ポーランド、ルーマニア、バルト三国の設置ベースが拡大しています。南米は、規模は小さいものの、ブラジルの住宅赤字とコロンビアのインフ ラ整備がパネル加工と構造用木材機械の需要を促進するため、年平均成長率 6.80%を達成する見込み。

競争環境

木工機械市場は依然として適度に断片化されています。欧州の大手企業であるHOMAG、SCM、Biesseは、IoTダッシュボード、デジタルツイン、ダウンタイムを最小限に抑える遠隔サービスバンドルなどをバンドルすることで、プレミアムニッチを守っています。アジアの挑戦者、特に中国と台湾の挑戦者は、現地化戦略を採用し、関税を回避し、ディーラーネットワークを育成するためにホスト市場に組立工場を開設します。2024年の戦略的な動きとしては、HOMAGがドイツのAIビジョン新興企業を買収し、欠陥ゼロの仕上げソリューションを強化したことや、SCMが韓国のコボットメーカーと提携し、プラグアンドプレイのサンディングセルを共同開発したことなどが挙げられます。

協働ロボット、AI駆動ビジョン、積層造形は、研究開発におけるライバル関係の焦点です。Biesseは、サブトラクティブ・ルーティングとアディティブ・ウッドポリマー・デポジションを切り替えるハイブリッド・ガントリーを発表し、加工パラダイムの収束を示唆しました。欧州メーカーがフルスタック自動化でリードを保っていますが、アジア企業は制御アルゴリズムを複製し、グローバルサーボサプライヤーを調達することで、その差を縮めています。2027年に発効する新しいEU機械規則は、サイバーセキュリティ能力を組み込んでいない小規模輸出業者の参入障壁を高め、コンプライアンス部門を確立している既存企業を間接的に後押しすると予想される[3]。

二次市場のダイナミクスによる価格競争の激化。パンデミック拡大後に放出された余剰機械が新台のASPを押し下げ、OEMがハードウェア単体よりもソフトウェア・サブスクリプション、ツーリング・パッケージ、稼働保証を重視するようになります。2024年のWMMAとWMIAの木材産業協会への合併は、統一された安全基準、デジタル技術の開発、研究資金を提唱する統一された北米のロビー団体を創設し、規制当局との対話を合理化し、技術の普及を加速させるという業界の意向を示しました。

最近の産業動向

- 2024年11月 ビエッセ・インディアは、2030年までに80%の現地化と生産量の4倍増を目指し、2,400万米ドルを投じて生産能力を拡大すると発表。

- 2024年9月 ベンガルール工場から75カ国への機械輸出が10,000台を突破。

- 2024年8月 グラーツ工科大学(TU Graz)の研究者が、接着剤を使用しない自動車内装用の木材と金属の超音波接合技術を発表。

- 2024年7月 欧州委員会が「持続可能な製品のためのエコデザイン規則 2024/1781」を制定。

木工機械産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 産業4.0対応CNCシステムの急速な普及

4.2.2 住宅主導による家具・キャビネット需要の回復

4.2.3 北米における家具生産のニアショアリング化

4.2.4 消灯生産のためのロボットの統合

4.2.5 欠陥ゼロ仕上げのためのオンマシンAIビジョン

4.2.6 二次市場を襲うパンデミック時代の余剰設備

4.3 市場の阻害要因

4.3.1 高い先行投資と長いROI期間

4.3.2 CNC熟練オペレーターの不足

4.3.3 広葉樹とエンジニアリングパネルの価格変動

4.3.4 機械のエネルギー使用に関するEUのエコデザイン規則申請中

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.6.1 コンピュータ制御(CNC)の進化

4.6.2 自動化・協働ロボット

4.6.3 アディティブ&ハイブリッド木材金属加工

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 産業競争力

5. 市場規模・成長予測(金額別、単位:億米ドル)

5.1 製品種類別

5.1.1 CNCルーター

5.1.2 パネルソー

5.1.3 エッジバンダ

5.1.4 サーフェスプレーナー

5.1.5 ワイドベルトサンダー

5.1.6 その他の機械(ドリル、テノーナ、フライス盤、バンドソー、旋盤、モルティサ)

5.2 動作原理別

5.2.1 従来型/手動

5.2.2 半自動

5.2.3 完全自動CNC

5.3 エンドユーザー産業別

5.3.1 家具製造

5.3.2 建設・製材

5.3.3 包装/パレット

5.3.4 DIY、小規模工房、職人

5.3.5 その他の産業ユーザー(合板・パネル製造、造船など)

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 南米アメリカ

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 ペルー

5.4.2.4 その他の南米アメリカ

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.4.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.4.3.8 その他のヨーロッパ

5.4.4 アジア太平洋

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 オーストラリア

5.4.4.5 韓国

5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)5.4.4.7 その他のアジア太平洋地域

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 カタール

5.4.5.4 クウェート

5.4.5.5 トルコ

5.4.5.6 エジプト

5.4.5.7 南アフリカ

5.4.5.8 ナイジェリア

5.4.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 HOMAG Group

6.4.2 SCM Group

6.4.3 Biesse Group

6.4.4 Michael Weinig AG

6.4.5 Felder Group

6.4.6 Holz-Her

6.4.7 Paolino Bacci

6.4.8 IMA Schelling Group

6.4.9 Timesavers

6.4.10 Leadermac (Cantek)

6.4.11 Anderson Group

6.4.12 Grizzly Industrial

6.4.13 Laguna Tools

6.4.14 SawStop

6.4.15 Festool

6.4.16 Powermatic (JPW)

6.4.17 JET (JPW)

6.4.18 Makita Corp.

6.4.19 Nanxing Machinery

6.4.20 Shandong Baide

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***