産業用フライス盤の世界市場(2025-2030):製品種類別、軸構成別、制御技術別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

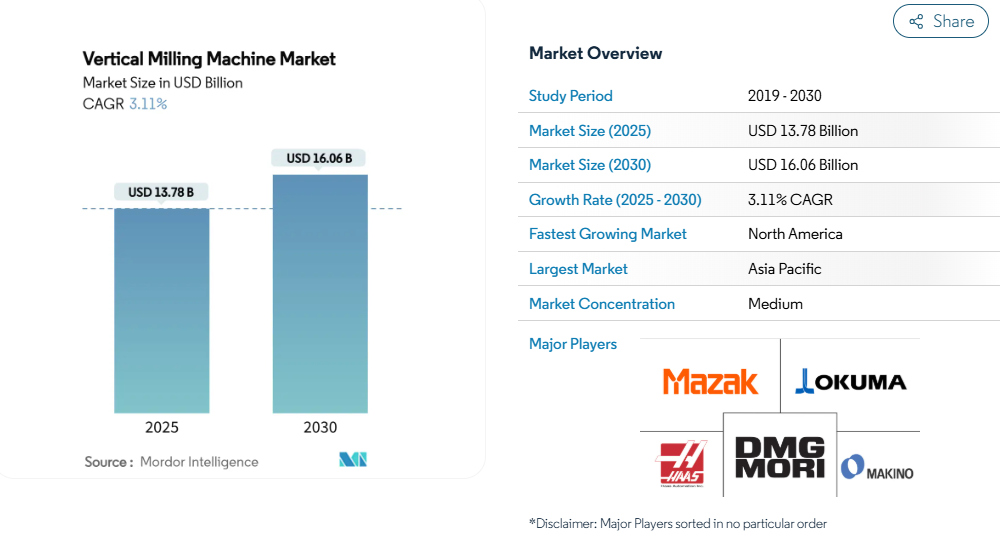

産業用フライス盤の市場規模は2025年に137.8億ドル、2030年には160.6億ドルに達する見込みで、予測期間の年平均成長率は3.11%です。

需要は、多軸プラットフォームへの継続的なアップグレード、アルミニウムを多用する電気自動車部品の急成長、航空宇宙産業の公差の厳格化、北米とヨーロッパにおける再投資奨励策によって支えられています。

技術投資の中心は、デジタルツイン統合、高速スピンドル、およびスクラップと労働要件を低減する適応プロセス制御です。機械メーカーは、価格だけでなく、信頼性とターンキーオートメーションを重視し、中古機械の輸入が増加する中でも平均販売価格を維持しています。

このセクターの底堅さは、CNC システムの設置台数が増加していることにも起因しており、CNC システムは現在、データ主導の最適化と消灯生産のハブとして機能しています。

レポートの主なポイント

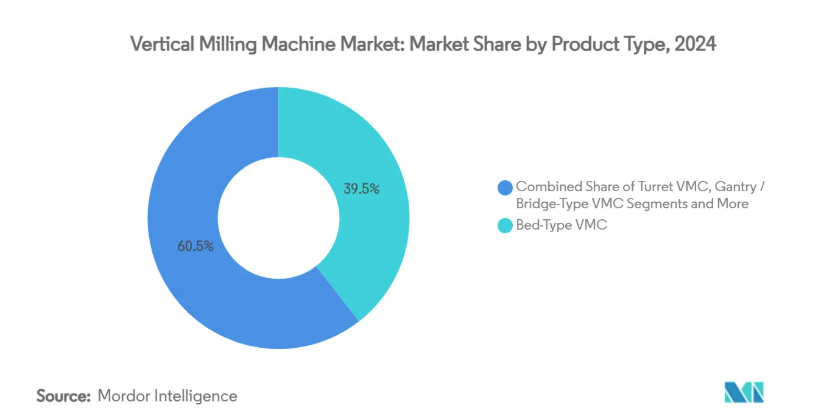

- 製品種類別では、ベッド型VMCが2024年の立フライス盤市場シェアの39.45%を占め、ガントリー/ブリッジ型ユニットは2030年まで年平均成長率8.90%で拡大すると予測。

- 軸構成別では、3軸モデルが2024年の立形フライス盤市場規模の52.37%を占め、5軸以上のプラットフォームは2030年まで10.50%のCAGRで拡大。

- 制御技術別では、CNCシステムが2024年に68.98%のシェアを占め、手動機は8.34%のCAGRを記録するものの、ニッチな存在にとどまる。

- エンドユーザー別では、自動車が2024年に54.54%の売上シェアを獲得。

- 地域別では、アジア太平洋地域が2024年に48.54%のシェアを占める一方、北米は2030年までのCAGRが7.10%と最も高い。

3軸から多軸マシニングセンターへの急速なシフト

コンポーネントの複雑さは、従来の3軸セットアップの限界を超え、セットアップと固定ステップを削減する同時5軸ソリューションへとバイヤーを押し上げています。Milltronicsは、360°のC軸回転を備えたVM250IL-5Xを発表しました。多軸自動化を導入した加工工場は、総サイクルタイムを4分の3に短縮し、2桁の売上増加を達成しました。労働稼働率の低下により、ROIはさらに自動化に有利に傾き、高価値の医療、航空宇宙、および精密EV契約の前提条件として多軸能力を確立しています。

加速するEV関連の軽量部品需要

バッテリー電気プラットフォームは、内燃自動車の3倍以上のアルミニウムを使用するため、大判で歪みのない切削に最適化された機械に対する需要が持続しています。Constellium社のレポートによると、次世代自動車では、1つの構造用アルミ鋳造が数十の小さなスチールスタンピングに取って代わり、より高速のスピンドルと高度なクーラント供給が必要になっています。ギガキャスティングやバッテリーケーシング工場に投資する自動車メーカーは、熱ドリフトを発生させることなくかさばる鋳物を加工できる高剛性産業用フライス加工ソリューションへの継続的な注文を促しています。

北米とEUにおける精密製造の再シェアリング

2,800億ドルのCHIPS法を含む政府の産業政策により、2,310億ドル以上の工場投資が発表され、国内の工作機械需要が直接的に高まっています。オークマがノースカロライナ州に新しいサービスセンターを開設することを決定したことは、政策主導の生産能力拡大を活用するためにOEMがどのように現地サポートを行うかを示しています。このような動きは、バイヤーが機器を調達する際に現地での生産量とアフターセールスの近接性を規定することで、産業フライス盤市場を拡大します。

航空宇宙産業の公差要件の厳格化

現在、プライムコントラクターは、重要なチタンや高度合金の部品に±0.0001インチの公差を課しており、サプライヤーは、優れたダンピング、熱安定性、適応制御を備えた機械の購入を余儀なくされています。CNCメーカーは、インプロセスプローブと1,000 psiを超えるクーラント圧を統合することで、ミクロンレベルの精度を維持しながら、工具のライフサイクルを短縮することで対応しています。これらのプラットフォームを採用するサプライヤーは、利益率の高いプログラムと長期契約を確保し、公差能力が決定的な競争要因となっています。

高いCAPEXと中古機械輸入の比較

再生立形フライス盤は、新台価格の約40~60%で市場に投入され、最新の制御装置をレトロフィットすることで、多くの中公差ニーズに対応します。シーメンスのレトロフィット包装は、生産性を向上させながら、他の資本プロジェクトのための資金を確保する、このような経路を強調します。そのため、中堅・中小企業は新規購入を延期し、目先の OEM 収益を抑えています。

5軸CNCプログラマーの不足

多くの職業訓練プログラムが金属加工のカリキュラムを廃止したため、多軸の採用が加速しているにもかかわらず、労働者のパイプラインが細くなっています。ブルックリン海軍工廠の無料CNC機械工アカデミーは、その場しのぎの訓練の例ですが、高度な後処理スキルの需要は供給を上回っています。機械メーカーは、会話型インターフェースと自動生成ツールパスで対応していますが、労働力の格差は依然としてピーク時のスループット利用を抑制しています。

セグメント分析

製品種類別: ベッドタイプVMCが多用途の需要を獲得

ベッドタイプの構成は、剛性と適度な設置面積とコストのバランスをとることで、2024年の立形フライス盤市場シェアの39.45%を獲得。一体鋳造のベッドは振動を減衰させるため、自動車シャーシや一般エンジニアリングショップの中規模ロットではデフォルトの選択肢となっています。このセグメントは、既存の治具、トレーニング、サービス部品が広く利用可能で、総所有コストを削減できるため、バイヤーの支持を維持しています。

ガントリーおよびブリッジシステムは、航空宇宙および風力タービンメーカーがX軸とY軸の両方で2mを超える長さの移動を求めるため、2030年までのCAGRが最速の8.90%を記録します。大判のアルミニウム製翼リブや複合材工具では、長い移動経路で主軸とテーブルの距離を安定させるデュアルコラム型ガントリーを選択するケースが増えています。主要サプライヤーは、ドア開口部を広げ、自動ヘッドチェンジャーを追加することで、1台の機械で機体全体のサブアセンブリ加工を可能にしています。ガントリーユニットは80万ドル以上から購入できますが、プローブと5面加工を統合することで、溶接サブアセンブリのステップを削除することができます。

タレットVMCは、生産性のボトルネックとなる工具を素早く交換できる民生用電子ケーシングで、その妥当性を維持しています。ワークピースを手動で動かして目視で位置合わせができるため、ニー型設計は教育やプロトタイピングに根強く残っています。ターンミルやハイブリッド構造などのニッチカテゴリは、ユーザーがシングルセットアップのワークフローを追求する中で、着実に成長しています。DMG MORIのNVX 5100第2世代は、高速テーブルラップと静圧レールを融合させ、このような機能横断的な需要に対応します。

軸構成別: 3軸プラットフォームが引き続き数値的優位を維持

3軸加工機は、2024年の立形フライス盤市場規模の52.37%を占めます。3軸加工機は取得コストが低く、Gコードもシンプルなため、プログラミングの熟練者が少ない地域では魅力的です。また、予防保全のスキルも普及しており、計画外の停止を最小限に抑えることができます。

しかし、タービンブレード、インペラ、整形外科用インプラントの加工を請け負うサプライヤーが多いため、5軸以上のカテゴリーは2030年までのCAGRが10.50%と堅調に推移します。ブラザーの S500Xd1 は、同時加工により加工時間を 4 分の 1 に短縮し、10 µm 以下の同芯度を維持します。中堅メーカーでは、生産性に連動した支払いプランを通じて 5 軸機購入の資金を調達しており、長期的な活用への自信を示しています。

4軸ユニットは、中間ステップを提供し、第4軸を回転させることで、治具を交換することなく4つの面を加工します。このプラットフォームは、複雑なヒートシンク設計に移行する電子筐体メーカーからの受注を獲得しています。したがって、3軸、4軸、5軸のオプションの共存は、直線的な技術的はしごではなく、用途に応じた選択肢のスペクトラムに似ています。

制御技術によって: CNCが自動化時代をリード

プログラマブルモーションにより、繰返し精度、マルチマシンセル、無人シフトが可能になるため、2024年の立形フライス盤市場シェアの68.98%をCNCが占めます。Haasオートメーションは、スピンドル負荷、送り速度、アラーム履歴をダッシュボードから確認できるMTConnectアダプタを現行モデルに標準搭載しています。工場が総合的な設備効果指標を採用するにつれ、CNCの使用状況は継続的な改善ループのデータバックボーンを形成します[2]。

手動機械に関連する縦型フライス盤の市場規模は、CAGR 8.34%と小幅な成長ですが、これは復活というよりも、役割に特化した需要を反映しています。ツールルームや大学では、Gコードに依存することが現実的でない冶具の製作やオペレーターのトレーニングのために、これらのモデルが好まれています。レトロフィットは境界を曖昧にします。ペンダントマウントの会話型コントロールは、わずかなコストで20年前の鉄を半自動化資産に変えます。

エッジAIの進歩により、CNCはモーションコントロールの枠を超え、処方的診断へと昇華します。シーメンスのデジタルツインリンクにより、プログラマーはオフラインでツールパスを検証できるようになり、プルーフアウト時間を2桁削減し、切削力を事前にシミュレーションすることでエネルギーを節約できます。こうして、アップグレード可能性が主な購入基準となり、購入者はオープンアーキテクチャーCNCプラットフォームへと向かいます。

エンドユーザー産業別: 自動車産業が優位を占める一方、航空宇宙産業が躍進

パワートレイン、ドライブトレイン、構造部品における100年来の加工統合を反映して、2024年の立形フライス盤市場における自動車用途の売上シェアは54.54%。しかし、バッテリ-エレクトリックへの移行により、その構成は変化しています。ギガキャストアルミのリアアンダーボディには、ベッドタイプのVMCが効率的に加工できるディープポケット加工が必要です。サプライヤーは、部品の歪みに対抗するためにバキュームパレットを追加し、100 kgを超える鋳物で±0.05 mmの平坦度を確保します。

航空宇宙と防衛の需要は、航空旅行の回復を満たすために次世代ナローボディの生産が増加するにつれて、年平均成長率7.40%で成長します。チタン製のランディングギアビームや燃費の良い翼構造には、ロングリーチ工具やハーモニックサプレッションアルゴリズムが必要ですが、これはプレミアム5軸モデルのみが提供します。そのため、契約サプライヤーは並行した資本プログラムを予定し、トレーニングやメンテナンスの相乗効果を活用するために購入をプールすることがよくあります。

電子産業や半導体製造工場では、グラファイト電極やチャンバ部品の仕上げ加工に立形ミルを使用しています。医療機器メーカーは、細菌トラップを最小限に抑える超クリーンなエンクロージャレス設計を重視し、エネルギーセクターのユーザーは、ポンプハウジングや海底バルブボディのガントリーミルに傾注しています。このような多様性が幅広い需要を下支えし、単一の最終市場における周期的な落ち込みを緩和しています。

地域分析

アジア太平洋地域は、2024年に立形フライス盤市場の48.54%を占め、中国の大規模な自動車産業と電子産業クラスターに支えられています。地域別シェアは予測期間中にわずかに低下するものの、国内OEMは輸入コントローラーへの依存を抑えるため、国産CNCコアの技術革新を加速。First Automationの1億人民元の資金調達ラウンドは、長期的に競争力のある供給を再構築する可能性のある国産化を国家が支援する典型的な例です。インドの生産連動奨励金制度とインドネシアの「Making Indonesia 4.0」ロードマップは、中型ベッドタイプの受注を促進。

リショアリング政策により、半導体、バッテリー、防衛工場に2310億米ドルが投入され、2030年までの年平均成長率は北米が最速の7.10%。CHIPS法の25%投資税額控除により、対象となる工具の税引き後資本コストが削減され、産業用フライス盤の購入が直接的に刺激されます。マザックのケンタッキー複合工場は、50年にわたる20回の拡張を経て、カスタマイズされたVMCを短納期で提供する国内能力を、現地に根ざしたサービスとともに裏付けています。新規参入企業も利益を享受しています。新興企業は、付加製造技術を活用してオハイオ州の鋳物工場でマシンベッドを印刷し、鋳造リードタイムを6週間短縮しています。

ヨーロッパでは、フランス、ドイツ、イギリスへの航空宇宙産業の集中により、安定した需要が続いています。ハースオートメーションは46の地域ショールームと216人のサービスエンジニアを擁し、24時間体制でスペアパーツを供給しています。ドイツの2025年ゼロエミッション義務化など、自動車電動化のインセンティブにより、アルミニウムに特化したガントリーミルの受注が加速しています。逆に、エネルギー価格の乱高下は、2027年に設定されたEUの環境設計規則に合わせて、アイドル電力を30%削減するエネルギー効率の高い駆動システムを推進するようOEMを促します。

南米、中東、アフリカの新興地域は、政府が現地に根ざした部品調達を求め、低水準から拡大。アブダビの産業戦略は、現在、資本設備の現金リベートを提供し、地域の航空宇宙MROショップは、最初の5軸VMCをインストールするように促します。ブラジルのSENAI機関は、機械メーカーと提携し、レガシー自動車工場から離職した労働者の再教育を実施。

競争状況

競争は中程度に集中しており、上位5社の2024年の売上高合計の割合は中程度。DMG MORIは、ベッド、ガントリー、5軸の各ファミリーでコアコンポーネントを共有するユニバーサルプラットフォームを提供することで、バイヤーのスペアパーツ在庫を削減し、リードしています。ヤマザキマザックはアディティブとサブトラクティブのハイブリッドセンターを強調し、ハースオートメーションはカリフォルニア州とウィスコンシン州での鋳造、スピンドル、制御の垂直統合生産によりコストリーダーシップを維持。

戦略的提携は、差別化をますます明確にしています。ウォルターAGはヘラーと提携し、機械の運動学に合わせた独自の工具形状を使用して、エンジンブロックのサイクルタイムを20%短縮する工具と加工パッケージの共同エンジニアリングを行いました。シーメンスはプリマパワーと提携し、3Dレーザー切断セルにデジタルツインシミュレーションを導入することで、動的性能を5分の1に向上させ、CNCパッケージを切断アプリケーションにクロスセルするための参入口を切り開きました。

M&Aは垂直統合への意欲を示すもの。日本電産によるマキノに対する16億米ドルの入札は、スピンドルモーターのノウハウと工作機械の設計を 融合させることを目的としており、部品コストを削減し、スピンドル回転数のロードマップを加速させる可 能性があります。ユナイテッドグラインディングは、GFマシニングソリューションズの超精密部門を買収する計画で、対応可能な市場をナノメートルレベルの金型製造に広げます。このような動きは、小規模な製造業者にとっては障壁が高くなる一方で、コントローラにとらわれないAIモジュールを提供するソフトウェアファーストの参入企業にとっては、ホワイトスペースのニッチを開くことになります。

最近の産業動向

- 2025年2月 手段Machine ToolsとMultiaxis LLCは、音声コラボレーションとデジタルツイン機能を産業フライスセルに追加するAIプラットフォーム、Multiaxis Intelligenceに投資。

- 2025年1月 Walter AGとGebr. Heller Maschinenfabrikが、世界の自動車および航空宇宙産業の顧客向けに持続可能な加工プロセスを共同販売する技術パートナーシップを締結。

- 2025年1月 Milltronics USAは、産業4.0対応のINSPIRE+制御を搭載した初の量産型5軸加工機VM250IL-5Xを発表。

- 2024年12月 日本電産が牧野フライス製作所を16億米ドルで公開買い付け。

縦型フライス盤産業レポート目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 3軸マシニングセンタから多軸マシニングセンタへの急速なシフト

4.2.2 EV関連の軽量部品需要の加速

4.2.3 航空宇宙産業の公差要件の厳格化

4.2.4 北米とEUにおける精密製造の再シェアリング

4.2.5 工程最適化のためのクローズドループ・デジタルツインの採用(過少報告)

4.2.6 アディティブ・サブトラクティブ・ハイブリッドセルの利用拡大(過少報告)

4.3 市場の阻害要因

4.3.1 高額な設備投資と中古機械の輸入

4.3.2 5軸CNCプログラマーの不足

4.3.3 高速スピンドル用希土類磁石の価格変動(過少報告)

4.3.4 遠隔ネットワークVMCにおけるサイバーセキュリティリスク(過少報告)

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別、単位:億米ドル)

5.1 製品種類別

5.1.1 タレット型VMC

5.1.2 ベッドタイプVMC

5.1.3 ニー型VMC

5.1.4 ガントリー/ブリッジタイプVMC

5.1.5 その他(ターンミル、専用機など)

5.2 軸構成別

5.2.1 3軸

5.2.2 4軸

5.2.3 5軸以上

5.3 制御技術別

5.3.1 CNC産業フライス盤

5.3.2 従来型/手動産業フライス盤

5.4 エンドユーザー産業別

5.4.1 自動車

5.4.2 航空宇宙・防衛

5.4.3 電子・半導体

5.4.4 医療機器

5.4.5 エネルギー・電力

5.4.6 その他(一般製造業、ジョブショップなど)

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 南米アメリカ

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 ペルー

5.5.2.4 その他の南米アメリカ

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.5.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.5.3.8 その他のヨーロッパ

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 オーストラリア

5.5.4.5 韓国

5.5.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.5.4.7 その他のアジア太平洋地域5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 カタール

5.5.5.4 クウェート

5.5.5.5 トルコ

5.5.5.6 エジプト

5.5.5.7 南アフリカ

5.5.5.8 ナイジェリア

5.5.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)}

6.4.1 Haas Automation

6.4.2 DMG MORI

6.4.3 Yamazaki Mazak

6.4.4 Okuma Corporation

6.4.5 Makino Milling Machine

6.4.6 Hurco Companies

6.4.7 DN Solutions (Doosan)

6.4.8 FANUC Corporation

6.4.9 Siemens AG (Sinumerik)

6.4.10 GF Machining Solutions

6.4.11 Fives Group

6.4.12 JTEKT Corporation

6.4.13 EMAG GmbH

6.4.14 Brother Industries

6.4.15 Hardinge Inc.

6.4.16 Shenyang Machine Tool

6.4.17 HELLER Group

6.4.18 Chiron Group

6.4.19 Ace Micromatic

6.4.20 SMTCL

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***