スチールセクションの世界市場(2025-2030):製品種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

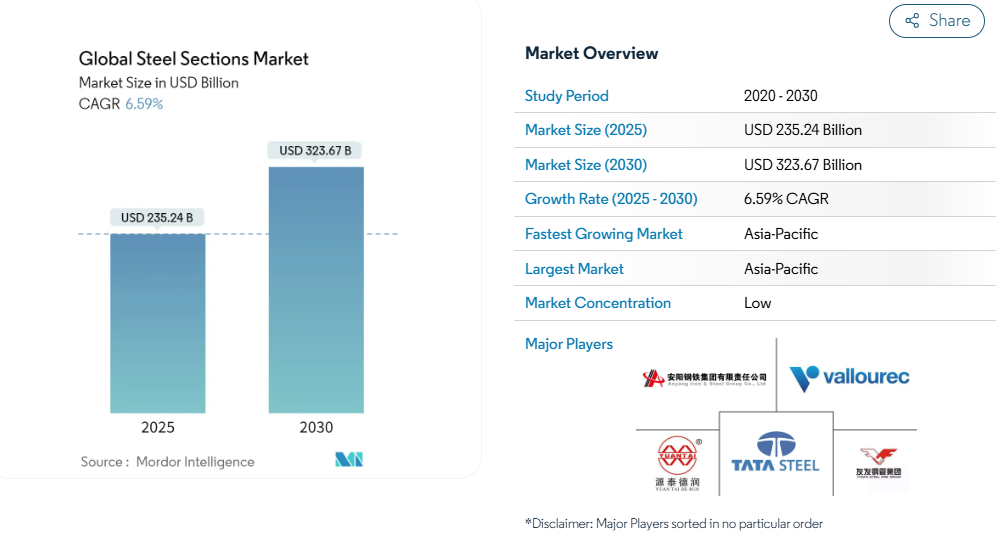

世界のスチールセクション市場規模は、2025年に2,352億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.59%で、2030年には3,236億7,000万米ドルに達すると予測されています。

世界の鉄鋼産業は、市場ダイナミクスの変化や環境への配慮の中で、大きな変革を続けています。2022年の世界の鉄鋼生産量は前年比4.3%減の18億3,000万トンでしたが、中国は9億4,300万トンと世界全体の54%を占め、世界の鉄鋼生産において圧倒的な強さを維持しています。

産業界は二酸化炭素排出量削減のプレッシャーに直面しており、多くのメーカーが環境に配慮した鉄鋼加工技術や持続可能な生産方法に投資しています。

この変化は、メルセデス・ベンツが2023年6月にH2グリーンスチールと年間約5万トンのCO2フリー鋼材を供給することで合意し、持続可能な鉄鋼生産に向けた重要な一歩を踏み出したことに象徴されています。

欧州の鉄鋼メーカーは、戦略的な操業調整と技術革新を通じて、厳しい市場環境に適応しています。2022 年には、エネルギー・コストの上昇と市況変動のため、鉄鋼メー カー各社は年間生産能力の約 1,400 万トンから 1,500 万トンを一時的に停止しました。しかし、アルセロール・ミッタルが2023年4月にフランスの高炉№2の操業を再開する予定であることが示すように、産業は回復の兆しを見せています。欧州投資銀行が最近、イタリアの鉄鋼メーカー、ダニエリに革新的なリサイクル鉄鋼生産技術の開発のために3億5,000万ユーロを融資したことは、鉄鋼インフラの近代化に対するこの地域のコミットメントをさらに示しています。

産業界では、持続可能な技術や生産方法への多額の投資が行われています。2023年5月、NZ スチールは、年間約80万トンの炭素排出量削減を目指し、鉄鋼加工方法の改善に向けた1億4,000万米ドルの政府投資を獲得しました。このような投資は、環境に配慮した生産方法を目指す産業界の幅広い傾向や、世界市場で競争上の優位性を維持しながら厳しい環境規制を満たすことの重要性が高まっていることを反映しています。

鋼材市場は、製造プロセスや製品開発において著しい技術進歩を遂げています。中国からの鋼材輸出は2022年に772億6,000万米ドルに達し、市場の課題にもかかわらず世界的な需要が旺盛であることを示しています。産業界は、材料使用量を削減しながら性能特性を向上させる高強度軽量構造用鋼材の開発にますます注力しています。この進化は特に建設・インフラ分野で顕著であり、先進的な鉄骨建設製品は、ますます厳しくなる安全・環境要件を満たしながら、より効率的で持続可能な建築設計を可能にしています。

世界の鉄骨セクション市場動向

インフラ開発と建設活動

世界の建設・インフラ開発セクターは、各地域で数多くのメガプロジェクトが開始されており、鉄鋼建設製品需要の主要な牽引役であり続けています。サウジアラビアだけでも、2022年に93億米ドル相当のインフラ構想が発表されており、鋼製セクションの需要を牽引する大規模な建設活動が実証されています。建設産業は驚異的な回復力を示しており、中国の建設生産金額は2022年に31兆2,000億元に達し、インフラ開発の持続的な勢いを浮き彫りにしています。このような大規模プロジェクト、特に商業および住宅建設では、基礎および構造部材として大量の構造用鋼材が必要となります。

政府のインフラ刺激策や都市化イニシアチブの実施は、鉄骨加工需要をさらに加速させています。例えば、米国インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)は、道路と橋のために1,100億米ドルの資金増額を盛り込んだもので、鋼材消費の大きな原動力となっています。さらに、プレハブやモジュール式の建設手段への傾向の高まりは、優れた強度対重量比と迅速な工期を提供するため、鉄骨柱や鉄骨桁の利用を増加させています。スマートシティ、交通インフラ、複合商業施設の開発は、H形鋼、I形鋼、チャンネル形鋼を含む様々な形鋼の需要を促進し続けています。

自動車産業と製造業の成長

自動車産業と製造業は、自動車生産と産業用途における特殊鋼建設製品への要求の増加により、鋼材需要の重要な推進力として浮上しています。産業データによると、自動車セクターの鋼材需要は2023年に回復の兆しを見せており、特に半導体の部品不足を含むサプライチェーンの問題が緩和され始めています。電気自動車への移行は、鉄鋼加工メーカーに新たな機会をもたらしました。電気自動車は、バッテリーシステムを搭載し、最適な安全基準を確保するために、特定の構造部品を必要とするからです。

先進国を中心とした製造業の進化により、工場建設、設備支持構造、産業インフラにおける鋼材の需要が増加しています。2022年9月、中国政府は現地製造業のデジタル化と自動化を加速する開発計画を発表し、インテリジェント製造装置産業は約3兆人民元に達しました。この産業転換により、近代的な製造施設、自動化された生産ライン、産業機器支持構造物の建設において、鋼材の大幅な需要が生まれています。さまざまな地域で製造業を再ショア化する傾向が、新たな産業施設建設のニーズをさらに刺激し、鉄骨セクションの消費を促進しています。

エネルギーおよび電力インフラの増加

再生可能エネルギーへの世界的な移行と電力インフ ラの近代化により、様々なエネルギー・プロジェクトに おいて鉄骨セクションの大幅な需要が生じています。インフレ削減法が承認されたことで、エネルギー・インフラ整備に大きな弾みがつき、ソーラーパネル、風力タービン、エネルギー貯蔵施設の拡張を含む気候変動投資に3690億米ドルが割り当てられました。産業界の試算によると、太陽光発電を1メガワット増設するごとに35~45トンの鋼材が必要となり、風力発電を1メガワット増設するごとに120~180トンの鋼材が必要となります。

再生可能エネルギー・プロジェクトと並ぶ従来型の電力インフラの開発は、引き続き鉄鋼セクションの需要を牽引しています。発電施設、送電網、配電インフラは、その建設と保守に大量の構造用鋼材を必要とします。エネルギーセクターの変革は、洋上風力プラット フォーム、ソーラー架台、発電所の骨組みなどの用途にお ける特殊鋼の需要増加にもつながっています。新エネルギー技術の統合と各地域の発電能力の拡大により、特に支持構造物や設備基礎の様々な断面形状の鋼材に対する需要が持続しています。

鉄鋼生産における技術進歩

鉄鋼産業の技術進化は、鋼材の生産能力と品質を大幅に向上させ、様々な用途での採用を促進しています。電気炉(EAF)技術や連続鋳造法などの先進的な製造手段は、鋼材の生産効率と品質の安定性を高めています。例えば、2022年12月、欧州投資銀行は、イタリアとクロアチアにおけるリサイクル鋼の製造のための革新的な技術開発を支援するために3億5,000万ユーロの融資を行い、技術進歩と持続可能な生産方法に対する業界のコミットメントを示しました。

鉄鋼生産におけるデジタル技術と自動化の統合は、製品の品質向上とカスタマイズ能力の向上につながり、複雑な建築やエンジニアリングの用途において鋼材の魅力を高めています。高強度鋼種と特殊コーティング剤の開発により、特に要求の厳しい環境や特殊な構造物において、断面鋼板の潜在的な用途が拡大しました。さらに、グリーン・スティールへの取り組みや炭素削減技術など、産業界が持続可能な生産手段に重点を置くようになったことで、製造プロセスの革新が進みました。このような技術の進歩は、製品の品質を向上させるだけでなく、鋼材生産の費用対効果や環境の持続可能性を高め、代替建材に対する競争力を高めています。

セグメント分析: 製品種類別

世界の鉄骨セクション市場における鉄筋セグメント

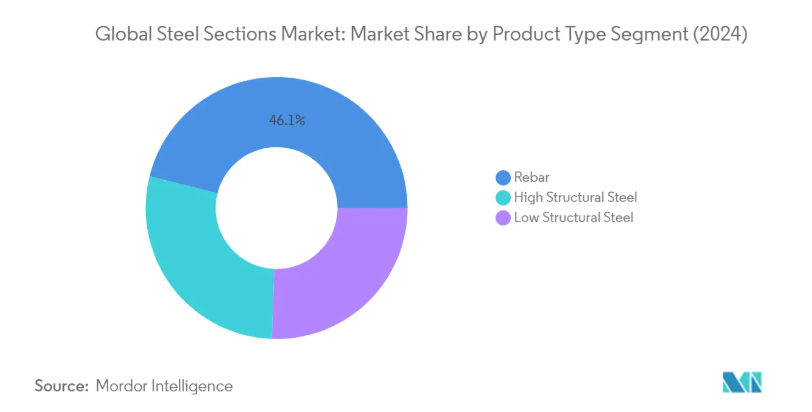

鉄筋セグメントは引き続き世界の鉄骨セクション市場を支配しており、2024年には市場シェア全体の約46%を占めます。この重要な市場地位は、世界中の建設およびインフラ開発プロジェクトにおける鉄筋の広範な使用によってもたらされています。鉄筋は、家庭用建物から橋、高速道路、複合商業施設などの主要なインフラプロジェクトに至るまで、鉄筋コンクリート構造において重要な役割を果たしており、市場の主導権を維持しています。このセグメントの強さは、特に大規模な建設活動で大量の鉄筋が必要とされる発展途上国の都市化傾向によってさらに強化されています。さまざまな建設要件を満たすためのさまざまな等級や仕様を含む鉄筋製品の汎用性と、構造の完全性と耐震性を確保する上で不可欠な役割は、建設産業全体に広く採用され続けています。

世界の鉄筋市場における高構造用鋼セグメント

高構造用鋼セグメントは、世界の鉄骨セクション市場で最も急成長しているカテゴリーとして浮上しており、2024年から2029年まで堅調な成長が予測されています。この成長加速の主な要因は、複雑な建築設計や大規模インフラプロジェクトにおける高強度鋼の需要増です。このセグメントの拡大は、鉄鋼製造プロセスにおける技術の進歩により、より強く耐久性のある構造用鉄鋼製品の生産が可能になったことが背景にあります。持続可能な建設慣行が重視されるようになっていることや、高強度鋼板の優れた強度対重量比が、同セグメントの採用を後押しする主な要因となっています。また、スマートシティ、産業施設、商業施設など、厳しい安全性と耐久性の要件を満たす高性能構造材を必要とする施設への投資が増加していることも、このセグメントの利点となっています。

製品種類別セグメントの残りのセグメント

低構造用鋼材セグメントは、様々な建設用途に費用対効果の高いソリューションを提供し、世界の鋼材市場において重要な補完的役割を担っています。このセグメントは、中程度の強度要件で十分なプロジェクトに対応しており、特に住宅建設や中小規模の商業プロジェクトで人気があります。低構造用鋼材は、汎用性と加工のしやすさが評価され、軽工業構造物、倉庫、農業用建物など幅広い用途に適しています。このセグメントは、製造プロセスの継続的な改善と、特に費用対効果が建設資材選択の重要な要素となる新興市場における新たな用途の開発を通じて、その関連性を維持しています。

セグメント分析: エンドユーザー産業別

世界の鉄骨セクション市場における建設セグメント

建設セグメントが引き続き世界の鉄骨セクション市場を支配しており、2024年の市場シェアは約35%です。この重要な市場地位は、世界各地、特に新興経済圏での大規模なインフラ開発プロジェクトが原動力となっています。このセグメントの成長を支えているのは、都市化の進展、公共インフラへの政府投資、鉄骨ベースの建設手段の採用増加です。建設セクターの鉄骨セクション需要は、特に商業プロジェクトやインフラ・プロジェクトで旺盛で、高強度対重量比、耐久性、設計の柔軟性など、鉄骨の構造上の利点が理想的な選択肢となっています。さらに、持続可能な建設慣行への傾向の高まりが、リサイクル可能でエネルギー効率に優れているため、鋼製セクションの使用をさらに後押ししています。

スチールセクションの世界市場における航空宇宙・自動車セグメント

航空宇宙・自動車分野は、2024年から2029年までの成長率が約5%と予測され、鋼製断面材市場で最も急成長している分野として浮上しています。この堅調な成長は主に、厳しい排出基準や安全要件を満たすため、自動車製造において高度な高強度鋼の採用が増加していることが要因です。航空宇宙産業では、民間航空や宇宙開発活動の拡大により、特殊鋼の需要が増加しています。鉄鋼製造プロセスの技術進歩により、両産業特有の要件を満たす、より軽量で強度の高い材料の開発が可能になりました。このセグメントはまた、バッテリーの筐体や構造補強用の特殊鋼部品を必要とする電気自動車への世界的なシフトからも恩恵を受けています。

エンドユーザー産業におけるその他のセグメント

家庭用、製造業、電力・ユーティリティ、石油・ガスなど、鋼材市場のその他のセグメントは、それぞれ市場成長を牽引する重要な役割を担っています。家庭用は、特に集合住宅プロジェクトやプレハブ建築において、引き続き重要な鋼材消費者です。製造部門では、産業インフラや設備製造に鋼材が広く利用されています。電力・ユーティリティ分野では、送電鉄塔、再生可 能エネルギー・インフラ、プラント建設に鋼材が必 要です。石油・ガス産業では、掘削プラットフォーム、パイプライン、処理施設に特殊な鋼材が必要です。これらのセグメントを総称して市場の多様性と安定性に寄与しており、それぞれが特定の産業要件に対応し、市場全体のダイナミクスに貢献しています。

スチールセクションの世界市場の地域別セグメント分析

アジア太平洋地域の鉄骨セクション市場

アジア太平洋地域は、主要国の急速な産業化とインフラ整備に牽引され、世界の鉄骨セクション市場を支配しています。中国は巨大な建設・製造セクターで地域市場をリードし、都市開発とインフラプロジェクトで力強い成長を遂げているインドがこれに続きます。日本と韓国は、鉄鋼生産における高度な製造能力と技術革新により、市場で重要な地位を維持しています。この地域の成長をさらに支えているのは、新興国全体での家庭用建設、交通インフラ、産業開発プロジェクトへの投資の増加です。

中国の鋼材市場

中国は、その広範な製造能力と堅調な内需を活用し、アジア太平洋地域の鋼材市場において支配的な地位を維持しています。同国の鉄鋼産業は、政府の強力な支援と、都市化プロジェクトや産業近代化プログラムなどのイニシアチブを通じたインフラ開発への継続的な投資による恩恵を受けています。中国の鉄鋼生産能力と鉄鋼製造の技術進歩により、中国は世界のリーダーとしての地位を確立しています。2024年には、中国はアジア太平洋地域の鋼材市場の約71%を占めると予想されています。同国の鉄鋼産業は、環境の持続可能性と生産効率の改善に重点を置いて進化し続けています。

インドの鋼材市場

インドは、意欲的なインフラ開発計画と急速な都市化を背景に、アジア太平洋地域で最も急成長している市場です。同国の鉄骨断面材市場は、スマートシティミッションや大規模なインフラ開発プログラムなどの政府の取り組みにより、大きく拡大しています。2024年から2029年にかけて約7%の成長率が予測されるインド市場は、国内の鉄鋼生産能力の増加や建設・製造セクターからの需要拡大が追い風となっています。同国は鉄鋼生産の自立と製造プロセスの技術進歩に重点を置いており、地域市場での地位をさらに強化しています。

南米アメリカの鋼材市場

北米の断面鋼板市場は、地域全体のインフラ更新イニシアチブと産業開発に支えられ、力強い成長の可能性を示しています。米国はその広範な産業基盤と建設部門で市場をリードしており、メキシコは産業投資の増加とインフラ開発を通じて有望な成長可能性を示しています。カナダは、持続可能な建設慣行とインフラの近代化に注力し、安定した市場地位を維持しています。この地域の市場の特徴は、鉄鋼生産における技術の進歩と、持続可能な製造方法の重視の高まりです。

米国の鋼材市場

米国は、その強固な産業インフラと技術力により、北米の鋼材市場において主導的地位を維持しています。同国の市場は、現在進行中のインフラ開発プロジェクトと産業近代化イニシアティブの恩恵を受けています。2024年、米国は北米鋼材市場の約71%を占める見込み。同国は国内鉄鋼生産に重点を置き、先進製造技術を導入することで、市場での地位を強化し続けています。

メキシコの鋼材市場

メキシコは、産業投資とインフラ開発プロジェクトの増加に牽引され、北米で最も急成長している市場です。2024年から2029年にかけての成長率は約6%と予測されており、メキシコの鉄骨セクション市場は、自動車セクターへの投資の増加と製造能力の拡大から恩恵を受けています。同国の戦略的な地理的位置と貿易協定は、大規模な産業投資を誘致し、市場成長をさらに促進しています。メキシコは鉄鋼生産能力の近代化と産業基盤の拡大に注力しており、この地域市場での地位は引き続き強化されています。

ヨーロッパの鋼材市場

欧州の鋼材市場は、技術革新と持続可能な生産方式に注力することで回復力を示しています。ドイツは高度な製造能力と強力な産業基盤で欧州市場をリードしており、イタリアは欧州主要国の中で最も高い成長性を示しています。イギリスとフランスは、インフラ整備の取り組みと産業用途を通じて、市場で重要な地位を維持しています。この地域の市場の特徴は、鉄鋼生産における環境の持続可能性と技術の進歩がますます重視されていることです。

ドイツの鋼材市場

ドイツは、先進的な製造業部門と強固な産業インフラに支えられ、ヨーロッパ最大の鋼材市場としての地位を維持しています。同国の市場は、好調な自動車・機械製造部門と進行中のインフラ開発プロジェクトの恩恵を受けています。技術革新とインダストリー4.0への取り組みに重点を置くドイツは、引き続き市場の成長を促進し、持続可能な生産慣行を重視するドイツはヨーロッパ全体の業界標準となっています。

イタリアの鋼材市場

イタリアはヨーロッパで最も急成長している主要市場であり、インフラ近代化の取り組みと産業部門の発展に牽引されています。同国の鉄骨セクション市場は、建設活動の増加と産業用途の拡大から恩恵を受けています。イタリアは、鉄鋼生産の技術的進歩と製造能力の拡大に重点を置いており、その戦略的立地が地中海地域全体の貿易を促進する一方で、市場での地位を強化し続けています。

南米アメリカの鋼材市場

ラテンアメリカの鉄骨断面材市場は、インフラ開発イニシアティブと地域全体の産業拡大に牽引され、有望な成長ポテンシャルを示しています。ブラジルは、その広範な産業基盤と建設セクターの開発から恩恵を受け、この地域で最大の市場として浮上しています。アルゼンチンは、インフラ近代化プロジェクトと産業部門への投資に支えられ、最も速い成長の可能性を示しています。同地域の市場発展の特徴は、国内鉄鋼生産能力への注目の高まりと産業用途の拡大です。

中東・アフリカの鋼材市場

中東・アフリカ地域は、大規模なインフラ開発プロジェクトと産業拡大イニシアチブに牽引され、鋼製断面材市場において力強い成長の可能性を示しています。サウジアラビアは、野心的なインフラ開発計画と産業多角化イニシアチブに支えられ、同地域最大の市場として浮上しています。南アフリカは鉱業セクターの開発とインフラ近代化プロジェクトの恩恵を受け、最も速い成長の可能性を示しています。同地域の市場の特徴は、建設プロジェクトへの投資が増加し、国内の鉄鋼生産能力の開発に焦点が当てられていることです。

世界の鋼材産業概要

鉄骨セクション市場のトップ企業

世界の鉄骨セクション市場は、Tata Steel、Vallourec、ArcelorMittal、POSCO Holdings、Nippon Steel、Nucor Corporationなどの著名企業が、継続的な技術革新と戦略的拡大を通じて産業をリードしています。各社は、生産性と製品品質の両方を向上させるため、生産プロセスの技術的進歩、特に自動化とコンピュータ支援設計能力にますます注力しています。産業界は、全体的な重量と環境への影響を軽減しながら性能を向上させる先進的な高強度鋼セクションを開発するための研究開発に継続的に投資しています。市場リーダーは、垂直統合戦略を通じてその地位を強化し、原料供給源と流通網の支配権を確立しています。さらに、各社は、特に新興市場において戦略的パートナーシップや提携を通じて地理的プレゼンスを拡大すると同時に、建設、自動車、航空宇宙などの特定のエンドユーザー産業向けに特化した製品を開発しています。

地域的な強者を抱える細分化された市場

鉄鋼加工市場は、世界的なコングロマリットと、さまざまな地域で事業を展開する地域専門企業の両方が存在することを特徴とする断片化された構造を示しています。この市場には、原材料の調達から最終製品の流通に至るサプライ・チェーン全体を管理する完全統合型鉄鋼メーカーと、バリュー・チェーンの特定のセグメントに焦点を当てる半統合型プレーヤーが混在しています。競争環境は特に地域レベルで激化しており、地域プレーヤーは市場特有の要件に対する理解や確立された流通網を活用して、強力な市場ポジションを維持しています。

産業界では、特に規模の経済と地理的な拡大を目指して、M&Aによる統合が徐々に進んでいます。大手鉄鋼メーカーは、製品ポートフォリオを多様化し、新しい技術や市場へのアクセスを得るために、中小の専門メーカーを買収する傾向が強まっています。また、技術的専門知識や流通網を共有するための企業間の戦略的パートナーシップも、特に現地の知識とプレゼンスが成功に不可欠な新興市場で見られます。

イノベーションとサステナビリティが将来の成功の原動力

鉄骨ファブリケーション産業が成功するかどうかは、コスト競争力を維持し、サステナビリティの要件を満たしながらイノベーションを起こせるかどうかにかかっています。既存企業は、自社製品を差別化し、参入障壁を築くため、独自の技術やプロセスの開発に注力しています。企業はIoTやAIなどのデジタル技術に投資し、生産プロセスの最適化と業務効率の向上を図っています。規模の経済性を維持しながらカスタマイズされたソリューションを提供する能力は、環境規制や顧客の嗜好の高まりに対応するための持続可能な生産方法の開発と同様に、極めて重要になっています。

市場シェアの拡大を目指す競合企業にとっては、大手企業の存在感が薄いニッチ市場を特定し、サービスを提供することに重点を置く必要があります。成功要因としては、特定の用途に特化した製品の開発、主要エンドユーザーとの強固な関係の構築、効率的な流通網の確立などが挙げられます。産業は、特に軽量化が重要な特定の用途において、アルミニウムや複合材料のような代替材料による中程度の代替リスクに直面しています。規制要件、特に環境への影響と炭素排出に関する要件は、市場の成功を決定する上でますます重要な要素となっており、グリーン技術と持続可能な慣行への投資が長期的な競争力にとって不可欠となっています。

世界の鋼材市場ニュース

- 2023年4月 タタ・スチールは、A&B Global Mining Pvt. Ltd (ABMM)と新たな事業機会を開拓するための業務提携契約を締結。探鉱、資源評価、鉱山計画とスケジューリング、デジタル化、オーナーエンジニアリング、プロジェクト管理などの分野で鉱山技術サービスの提供に注力する狙い。また、プレフィージビリティ・スタディ、バンカブル・フィージビリティ・スタディ、投資論文、デューデリジェンスを実施しながら、クリーン/ハイブリッド・エネルギー・ソリューションの提供を目指しています。ABGMはまた、タタ・スチールと協力し、世界中の鉱業産業に対して競争力のある統合ビジネスソリューションを提供する予定です。

- 2023年1月 バローレックがペトロブラスと油井管ソリューションに関する長期契約を締結。この3年間の契約は、油井管プレミアム製品、付属品、物理的・デジタル的な専門サービスの提供をカバーするもので、製品および付属品の総量は110キロトンを超えます。

スチールセクションの世界市場レポート – 目次

1. 序論

1.1 調査の前提

1.2 調査範囲

2. 調査方法

2.1 分析方法

2.2 調査フェーズ

3. 要旨

4. 市場インサイトダイナミクス

4.1 現在の市場シナリオ

4.2 市場概要

4.3 市場のダイナミクス

4.3.1 推進要因

4.3.2 抑制要因

4.3.3 機会

4.4 バリューチェーン/サプライチェーン分析

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 バイヤー/消費者の交渉力

4.5.3 供給者の交渉力

4.5.4 代替製品の脅威

4.5.5 競争ライバルの激しさ

4.6 鋼製セクションの技術進歩

4.7 各種鋼断面の生産と需要に関する洞察

4.8 鋼製断面材市場の価格分析

4.9 COVID-19の市場への影響

5. 市場区分

5.1 製品種類別

5.1.1 重量構造用鋼

5.1.2 軽構造用鋼

5.1.3 鉄筋

5.2 エンドユーザー産業別

5.2.1 家庭用

5.2.2 製造業

5.2.3 航空宇宙および自動車

5.2.4 電力およびユーティリティ

5.2.5 建設

5.2.6 石油・ガス

5.2.7 その他のエンドユーザー産業

5.3 地域別

5.3.1 アジア太平洋

5.3.1.1 中国

5.3.1.2 インド

5.3.1.3 日本

5.3.1.4 韓国

5.3.1.5 その他のアジア太平洋地域

5.3.2 南米アメリカ

5.3.2.1 米国

5.3.2.2 カナダ

5.3.2.3 メキシコ

5.3.3 ヨーロッパ

5.3.3.1 ドイツ

5.3.3.2 イギリス

5.3.3.3 イタリア

5.3.3.4 フランス

5.3.3.5 その他のヨーロッパ

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米アメリカ

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 南アフリカ

5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

6.1 概要

6.2 会社プロファイル

6.2.1 Tata Steel

6.2.2 Vallourec

6.2.3 Yuantai Derun Group

6.2.4 Anyang Steel Group

6.2.5 Youfa Steel Pipe Group

6.2.6 ArcelorMittal SA

6.2.7 POSCO Holdings Inc.

6.2.8 Baoshan Iron & Steel Co. Ltd

6.2.9 Nippon Steel Corp.

6.2.10 Nucor Corp.

6.2.11 Ansteel Group

6.2.12 Hyundai Steel*

*リストは網羅的ではありません

7. 市場の将来

8. 付録

*** 本調査レポートに関するお問い合わせ ***