金属加工品の世界市場(2025-2030):材料種類別、エンドユーザー別、サービス別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

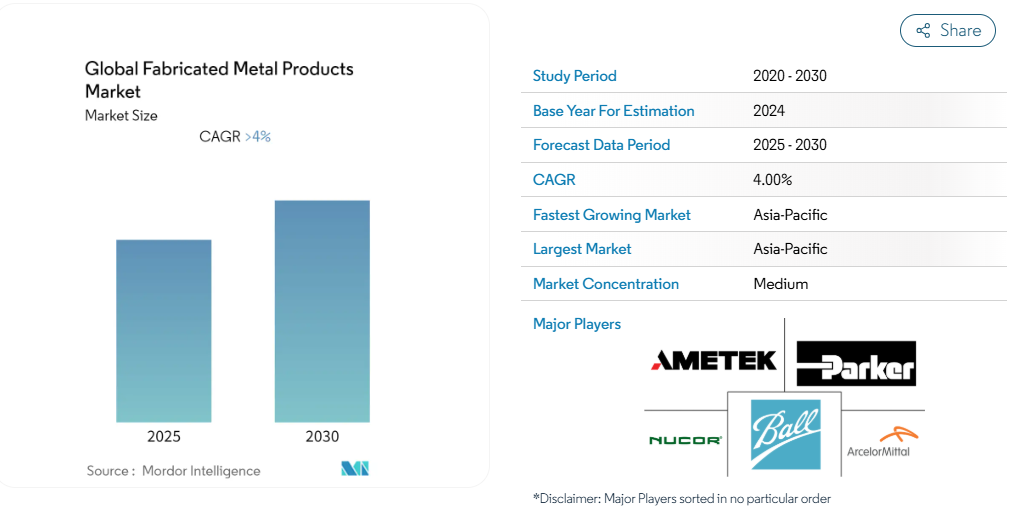

世界の金属加工製品市場は予測期間中に4%以上のCAGRを記録する見込みです。

需要は経済の関数であるため、金属加工事業の収益性は経済成長に依存します。金属加工は、以前の不況後の景気回復以来、再調整と繁栄を続ける重要かつ活発な産業へと発展してきました。

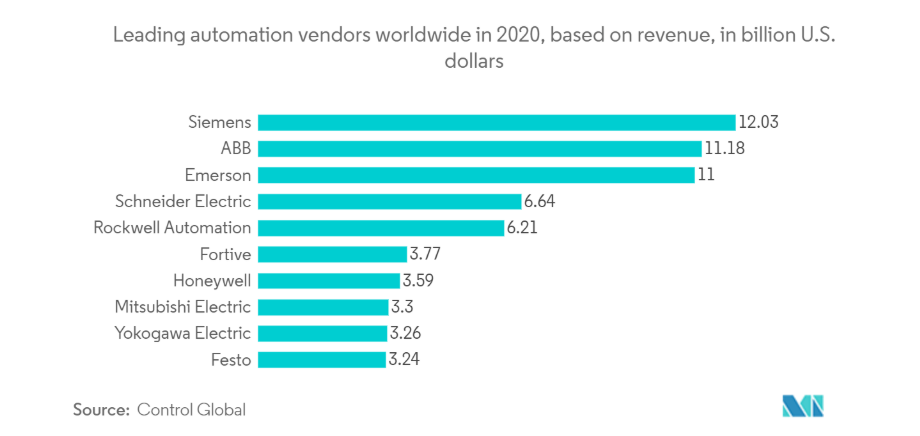

自動化された加工は、金属加工サービスの世界市場の主な市場原動力です。自動化の結果、加工サービスの価格は低下しています。加工工程は自動化のおかげでより効率的になりました。

低排出ガスICE車の需要増加などの要因。自動車の安全性と快適性機能に対する消費者支出の増加、自動車の電動化傾向の高まり、プレミアム車需要の高まりは、世界の加工金属製品市場の成長につながるでしょう。

パンデミックからの世界的な回復も、これらの金属加工製品の需要の安定的な成長を導く主要因となるでしょう。

- 最近の調査対象市場を推進している主な要因の1つは、建築・建設産業からの需要の増加であり、アジア太平洋地域の建設セクターは世界最大です。さらに、中国国家発展改革委員会によると、中国政府は2019年に約1420億米ドルの推定投資額で26のインフラプロジェクトを承認し、2023年末までに完了する見込みです。インフラ投資の拡大と複雑な構造物の建設が、金属加工製品市場を牽引する見通し。

- 自動車産業、航空宇宙産業、建設産業、エネルギー産業はすべて金属加工部門に依存しており、それ自体が非常に循環的です。各部門の市場に影響を与える市場および経済要素が、各産業の収益を決定します。投資家は、特定の顧客層と、その時々に影響を及ぼす可能性のある経済要因を考慮する必要があります。この産業の周期的な性質は、顧客ベースを多様化し、様々な分野から顧客を集めることで、よりよく管理することができます。

金属加工製品市場の動向

金属加工産業における自動化が金属加工市場を牽引

ロボットと自動化機器の使用は、金属製造分野で拡大しています。金属製造では、生産性の向上と人件費の削減のために自動化が活用されています。金属加工分野における自動製造システムは、溶接や切断などの重要な作業をすべてロボットが行うことで、製造施設の安全性に貢献しています。

さらに、レーザーソーのような自動化ツールは、加工業者が正確に切断された金属部品をより迅速に製造するのに役立ちます。自動車、石油・ガス、建設、航空宇宙、農業、消費者製品、医療機器、軍事・防衛部門など、さまざまな最終用途産業が加工金属を使用しています。金属加工産業の周期的性質の影響は、最終用途部門の多様化の結果、軽減されています。

さらに、金属製造業はさまざまなERP技術とアプリケーションを活用しています。これにより、データへのアクセスが容易になり、加工産業の意思決定プロセスが迅速化されます。金属加工部門は、業務効率と生産を改善することにより、コンピュータ支援製造技術の利用増加の恩恵を受けています。

建設産業からの需要増加が金属加工産業の需要を促進

溶接、機械加工、金属成形、金属シャーリング、金属切断、金属折り曲げ、金属圧延、金属スタンピング、金属パンチングが金属加工の種類です。金属製造の領域に含まれる不可欠なサービスの1つが溶接です。クレーン、ブルドーザー、運搬機器、食品加工機器、事務機器、繊維製品、印刷・製紙機器などの製造に溶接が必要なため、溶接はあらゆる産業工程の中で高い地位を占めています。

金属溶接が最も広く利用されている産業プロセスであることから、この市場カテゴリーが金属加工市場全体のかなりの部分を占めると予測されます。予測期間中、中国、インド、日本などの発展途上国における大規模な建設および自動車基地のために、金属溶接の使用が増加すると予想されます。

中国は引き続き望ましい投資先であり、中国からアジアへの海外直接投資は歴史的な高水準にあります。しかし、バリュー・チェーンの高度化やサプライ・チェーンの多様化に伴うコスト上昇を考慮すると、中国からベトナムやインドネシアといった国への製造業の生産シフトは今後も続くものと思われます。中国、インド、日本のような発展途上国は、建築産業や自動車産業が充実することが予想されます。

金属加工製品産業の概要

市場シェアの面では、現在数社の大手企業が市場を独占しています。しかし、地域プレイヤーや金属加工製品の提供に重点を置く中堅・中小企業との厳しい競争に直面しています。Parker-Hannifin Corporation、Ametek、Nucor Corporation、ArcelorMittal、Ball Corporationは、世界の金属加工製品市場の主要な市場参加者です。

サービス・プロバイダー間の競争は、満たさなければならない厳しい規制要件によってさらに激化しています。企業は製品ラインを開発し、地域的に拡大するためにM&A取引に参加しています。

金属加工製品市場ニュース

- 2022年3月-バルカン・インダストリーズplcは、ユニティ・グローバル-FZCOからAftech Ltdとその休眠親会社の全株式資本を取得しました。Aftechはレーザー切断、曲げ、成形を専門とする板金加工会社。

- 2022年2月 – 複雑な板金および機械加工による生産部品、組立部品、溶接部品を製造するCore Industrial Partnersのポートフォリオ企業であるCGI Automated Manufacturingが、ミネソタ州チャスカのRichlind Metal Fabricatorsを買収。

金属加工製品市場レポート – 目次

1. 序論

1.1 市場の定義と範囲

1.2 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクスと洞察

4.1 現在の市場シナリオ

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 産業の魅力 – ポーターのファイブフォース分析

4.3.1 新規参入者の脅威

4.3.2 バイヤー/消費者の交渉力

4.3.3 サプライヤーの交渉力

4.3.4 代替製品の脅威

4.3.5 競争ライバルの激しさ

4.4 バリューチェーン/サプライチェーン分析

4.5 技術の進歩

4.6 政府規制と主な取り組み

4.7 COVID-19の市場への影響

5. 市場細分化

5.1 エンドユーザー産業

5.1.1 製造業

5.1.2 電力・ユーティリティ

5.1.3 建設業

5.1.4 石油・ガス

5.1.5 その他のエンドユーザー産業

5.2 素材の種類

5.2.1 鉄鋼

5.2.2 アルミニウム

5.2.3 その他

5.3 サービスの種類

5.3.1 鋳造

5.3.2 鍛造

5.3.3 機械加工

5.3.4 溶接・配管

5.3.5 その他のサービス

6. 競争環境

6.1 市場集中の概要

6.2 企業プロフィール

6.2.1 Parker-Hannifin Corporation

6.2.2 Ametek

6.2.3 Nucor Corporation

6.2.4 ArcelorMittal

6.2.5 Ball Corporation

6.2.6 Generac Holdings,

6.2.7 Inner Mongolia Baotou Steel Union Co., Ltd

6.2.8 China Steel Corporation

6.2.9 Toyota Tsusho Corporation

*リストは網羅的ではありません

7. 世界の金属加工製品市場の将来

8. 付録

*** 本調査レポートに関するお問い合わせ ***