切断装置の世界市場(2025-2030):技術別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

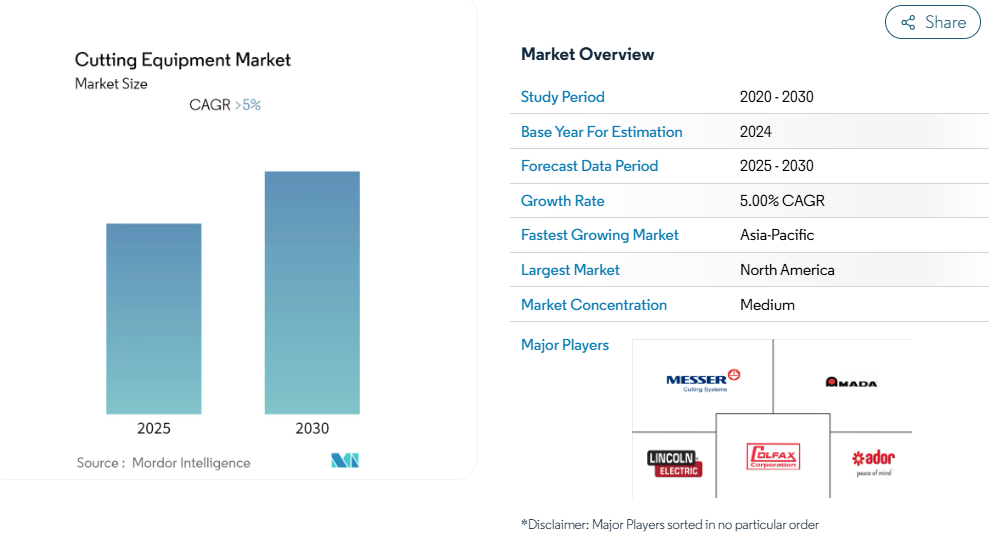

切断機器市場は予測期間中に5%以上のCAGRを記録する見込みです。

切断機器業界は、技術の進歩と自動化の統合によって大きな変革を経験しています。最新の切断システムは、スマート技術とインダストリー4.0の原理をますます取り入れるようになっており、精度と作業効率の向上を可能にしています。

人工知能と機械学習アルゴリズムの統合により、切削パラメータの最適化、メンテナンスの必要性の予測、変化するワークピースへのリアルタイムでの対応が可能になっています。

このような技術的進化は、レーザー切断機における最近の開発で実証されており、新しいシステムは最高2.8m/秒の切断速度と2.1gに達する加速能力を達成し、業界がより高い性能と生産性を目指していることを示しています。

業界では、持続可能な製造慣行と循環型経済の原則への大幅なシフトが見られます。メーカー各社は、材料廃棄とエネルギー消費を最小限に抑える環境に優しい裁断ソリューションの開発にますます注力しています。この傾向は特に繊維裁断分野で顕著であり、2023年の新たな研究により、レーザーと超音波による裁断技術により、従来のシザー裁断と比較してマイクロファイバーの排出量を約5倍削減できることが実証されました。この業界の持続可能性への取り組みは、リサイクル素材を取り入れ、環境への影響を低減した裁断機器の開発にも反映されています。

市場は、拡大する自動車と繊維製造部門によって力強い成長を遂げています。世界の自動車生産台数は2023年に8,980万台に達し、内装部品や特殊素材向けの高度な切断ソリューションが必要とされています。繊維産業も大きな需要を示しており、中国の衣料品および衣料用付属品の輸出額は2023年に1兆1200億元に達し、精密で効率的な切断装置の必要性を後押ししています。この成長は、カスタマイズ機能と柔軟な製造ソリューションに対する需要の増加に伴っています。

先端素材の普及と新たな用途要件により、裁断機器の状況は変化しています。現在、世界には129,000台以上の印刷・裁断装置があり、グラフィックから工業製造まで、さまざまな産業に対応しています。各メーカーは、複合材料、セラミック、高度なテキスタイルなどの複雑な材料を加工できる、特殊なカッティング・ソリューションを開発しています。この進化は特に航空宇宙や再生可能エネルギーの分野で顕著であり、炭素繊維やガラス繊維などの材料の精密切断ツールには、マルチツール機能や自動マテリアルハンドリング機能を備えた、ますます高度な装置が必要とされています。

切断装置市場の動向

ソフトサイネージ産業の成長

ソフトサイネージ業界は著しい成長を遂げており、見本市、小売店、スポーツマーケティングなど、さまざまな用途で切断装置の大きな需要を牽引しています。ソフトサイネージとは、ポリエステルベースのテキスタイルや綿混紡のような天然素材にデジタル印刷された布製看板のことで、柔軟な素材を正確に扱える特殊なカッティングソリューションが必要です。業界の拡大は特に小売環境で顕著で、ウィンドウディスプレイや店内広告にシリコーンエッジグラフィック(SEG)の利用が増加しています。また、スポーツイベントではスタジアム内のランナー、フェンスグラフィック、チームロゴを使用したメディアポップアップ背景などにソフトサイネージを活用しています。

Zünd UK Ltd が精密なカッティング・ソリューションとインテリジェントなワークフローを実現する先進的なソフトウェア・パッケージを紹介する主要な業界イベントに参加していることが示すように、最近の技術開発によってこの傾向はさらに加速しています。最先端技術の統合により、ポリエステル、ビニール、混紡を含む様々なテキスタイルで、きれいなエッジ、複雑な形状、シームレスな仕上げが可能になります。さらに、グラフィック業界における持続可能で環境に優しい慣行の需要は、ソフトサイネージのトレンドと完全に一致しており、高品質の出力を維持しながら材料の使用量を最適化し、廃棄物を最小限に抑えるカッティングソリューションの重要性を強調しています。

自動車分野での混紡繊維の使用の増加

自動車部門では、混紡織物の採用が増加しており、複雑な素材の組み合わせに対応できる高度な裁断機に対する需要が高まっています。ダッシュボード用ファブリック、エアバッグ用ファブリック、鉄道シートカバー、シート製造に使用されるこれらのテキスタイルは、強度、堅牢性、特定の性能特性を確保するために2種類以上のファブリックを組み合わせることがよくあります。この素材には、ナイロンフィラメント糸、高張力ポリエステルフィラメント糸、合成繊維、その他の特殊なコンポーネントが頻繁に使用されるため、高い生産性を維持しながら滑らかな仕上げ切断と非接触切断を実現できる精密設計の切断工具が必要となります。

特に、同じ素材でも繊維の種類や太さが異なると、混紡生地の裁断が複雑になるため、ウォータージェット裁断システムやレーザー加工機が広く採用されるようになりました。これらの高度なカッティング・ソリューションは、特にナイロンとレザーのような組み合わせを扱う場合、自動車産業が要求する高い精度と正確さを達成するために不可欠です。自動車分野でスマート・ファブリックが使用される傾向にあることから、特殊な裁断装置の必要性がさらに高まっています。これらの素材は、その機能特性を維持し、最終製品の一貫した品質を確保するために、裁断工程でさらに高い精度と注意が必要となるからです。

成長する自動車生産

世界の自動車産業の生産台数の急増は、切断装置需要の重要な原動力となっており、2023年の軽自動車生産台数は前年比9.0%増の8,980万台に達します。この成長は、2023年第1~3四半期にバッテリー電気自動車の販売台数が55%増加するなど、電気自動車生産の急速な拡大など、新たなトレンドの中で特に注目に値します。生産台数の増加により、最新の自動車製造に使用される従来の素材と新素材の両方に対応できる切削工具に対する大きな需要が生まれています。

この業界の進化は、主要な製造地域全体における大幅な生産実績によってさらに実証されており、欧州連合(EU)の2023年第1~3四半期の自動車生産台数は900万台を超え、2022年の同時期から14%増加しました。このような生産台数の伸びは、特に特殊な材料や部品が精密な切断ソリューションを必要とする電気自動車セグメントにおいて、より高度な切断要件へのシフトを伴っています。軽量素材と革新的な設計ソリューションに重点を置く自動車セクターは、切断機器メーカーがより高度で特殊な切断技術を開発する新たな機会を生み出しました。

効率と精度に対する需要の高まり

市場は、航空宇宙、自動車、エレクトロニクスなどの業界の進化するニーズに後押しされ、切断作業の効率と精度の向上を強く推し進めています。この傾向は、Bystronicが2023年12月にByCut Ecoを発売するなど、最近の技術革新によって証明されています。ByCut Ecoは、高安定性、高品質の2Dレーザー切断ソリューションを提供するように設計された高出力、大判ファイバーレーザー切断機です。精密切断装置に対する需要は、複雑な部品製造や複雑な材料加工能力を必要とする業界で特に顕著です。

この需要に対する業界の反応は、Kongsberg Precision Cutting Systems社が2023年11月に発表した新しいデジタル切断プラットフォーム「Kongsberg Ultimate」にも表れています。この画期的なプラットフォームは、新しい駆動技術と最大2.74Gの高加速度、毎分168メートルの切断速度を特徴とし、かつてないレベルの生産性と精度を実現します。カーボンファイバービーム構造などの先進機能を統合することで、比類のない剛性と安定した50kgのダウンフォース適用を保証し、切断作業におけるより高い精度と効率性への高まる需要に応えるという業界のコミットメントを示しています。

切断装置のカスタマイズ需要の増加

市場は、特定の業界要件や個々の製造ニーズによって、カスタマイズされた切断ソリューションへと大きくシフトしています。この傾向は、Dormer Pramet社が2023年12月にインド市場向けに、様々な機械構成とシームレスに統合できるように設計された先進的なフライス加工、旋盤加工、ドリル加工、タッピング加工用ツールホルダーを特徴とするカスタマイズ製品ラインを発表したような最近の動きによって実証されています。特注ソリューションに対する需要の高まりは、さまざまな材料や加工方法によって生じる独自の課題に対応できる切削装置に対する業界のニーズを反映しています。

カスタマイズのトレンドは特殊なアプリケーションにも及び、2024年2月にSanao Equipmentが電子機器、自動車、航空宇宙産業でさまざまな種類のワイヤーを扱うために設計された新しいワイヤー切断ストリッピングマシンを発表したことがその一例です。このようなカスタマイズの重視により、メーカーは、高い性能基準を維持しながら特定の生産要件に合わせることができる、より柔軟で適応性の高い切断ソリューションを開発するようになりました。この需要に対する業界の対応により、特定の用途や材料に合わせて切断プロセスを最適化できる革新的な機能や機能が開発されています。

セグメント分析: 市場

裁断機器市場における既製服テキスタイル・セグメント

既製テキスタイル部門は、世界のテキスタイル製造業界全体で自動裁断機ソリューションが広く採用されていることが原動力となり、裁断機器市場を支配しています。この分野では、最適化と効率化のためのコンピュータ数値制御(CNC)裁断機、レーザー裁断技術、人工知能システムの統合など、大幅な技術進歩が見られます。レクトラ、FKgroup、Morgan Tecnica、Kurisなどの大手企業は、繊維業界のニーズに合わせた総合的な裁断ソリューションを提供することで、市場で確固たる地位を築いています。同分野の成長をさらに後押ししているのは、精密切断工具に対する需要の増加、繊維製品の取引量の増加、中国、インド、バングラデシュといった地域における繊維製造拠点の拡大です。

切断機器市場における自動車内装・シート製造セグメント

自動車内装・シート製造セグメントは、自動車生産台数の増加や自動車内装への先端材料の採用により、切断機器市場で急成長を遂げています。このセグメントの拡大は、自動車用途における混紡織物、スマートファブリック、Myceliumのような特殊素材の使用の増加によって促進されています。電気自動車向けの繊細で軽量な布地を扱える裁断機械に対する需要が、市場成長の新たな機会を生み出しています。さらに、裁断工程における自動化、ロボット工学、AI駆動システムの統合がこの分野に革命をもたらし、自動車用繊維の裁断用途でメーカーがより高い精度、効率性、カスタマイズ能力を達成できるようになりました。

裁断機器市場の残りのセグメント

グラフィック用大判裁断ソリューション、カーボン・ガラス繊維裁断システム、特殊機械構造セグメントは、それぞれ特殊な裁断要件を持つ明確な産業用途に対応しています。グラフィック部門は、看板やディスプレイ用途の印刷物の精密切断に重点を置き、炭素繊維・ガラス繊維部門は、高度な切断技術で航空宇宙、海洋、再生可能エネルギー分野に対応します。特殊機械構造部門では、カスタマイズされたソリューションにより、様々な産業における独自の切断要件に対応しています。これらのセグメントは、インダストリー4.0の原則の統合、自動化機能、特定の業界の需要を満たすための特殊な切断技術など、継続的な技術革新が特徴です。

切断装置産業の概要

切断装置市場のトップ企業

切削装置市場は、Zünd、Lectra、FKgroup、Morgan Tecnica、Gerber Technologyといった、技術革新と市場開発をリードする著名な企業を特徴としています。これらの企業は、インダストリー4.0の機能を統合し、IoT接続とリアルタイム監視機能を備えた自動化ソリューションに焦点を当て、進歩を推進しています。この業界では、環境に優しい切断機ソリューションやエネルギー効率の高い技術を開発する企業によって、持続可能な製造慣行への強い後押しが見られます。市場リーダーは、ソフトウェア統合とデジタルソリューションをますます重視するようになっており、切削ハードウェアと高度なCAD/CAMソフトウェアおよびクラウドベースのプラットフォームを組み合わせた包括的なパッケージを提供しています。特に新興市場や技術プロバイダーとの戦略的パートナーシップやコラボレーションは、市場でのプレゼンスを拡大し、製品提供を強化する上で極めて重要になっています。また、各企業は研究開発に多額の投資を行い、多様な素材や産業分野での用途に対応できる多機能切断システムを開発しています。

地域特化の傾向で細分化された市場

切削装置市場は、世界的なコングロマリットと各地域に特化したプレーヤーが混在する、比較的断片的な構造を示しています。国際的な大企業が包括的なソリューションを提供してハイエンド市場セグメントを支配する一方、地域的なプレーヤーは特定の地域や特殊な用途で強力な地位を維持しています。市場統合の度合いは地域によって異なり、欧州と北米は既存メーカーの存在により統合が進んでいる一方、アジア太平洋地域は多数のローカルプレーヤーが存在し、より多様な競争環境となっています。業界では、特にテクノロジー企業や伝統的な機器メーカーが、デジタル機能の強化や地理的な足跡の拡大を目指す中で、大規模な合併・買収が行われています。

市場ダイナミクスを形成しているのは、技術力を向上させながらグローバル展開を急速に拡大している中国メーカーの存在感の高まりです。競争環境は、機器メーカーとソフトウェア企業との戦略的パートナーシップの増加傾向によってさらに影響を受け、統合ソリューション・プロバイダーが誕生しています。各社は、自動車、航空宇宙、ファッションなど特定の業種に特化した専門技術の開発にますます力を入れる一方で、複数の業種に対応できる柔軟性を維持するようになっています。また、複合材料やテクニカル・テキスタイルのような新興分野を中心に、ニッチな用途や革新的な技術に注力する新規参入企業も増えています。

革新性と適応性が市場の成功を促進

切削工具業界の成功は、優れたハードウェアと高度なソフトウェア機能を組み合わせた包括的なソリューションを提供できるかどうかにますますかかっています。既存企業は、デジタルトランスフォーメーションへの投資、IoT対応製品の開発、強力なサービスネットワークの構築により、市場での地位を強化しています。コスト競争力を維持しながらカスタマイズされたソリューションを提供する能力は、市場での成功に不可欠となっています。各社はまた、変化する顧客ニーズに対応できるモジュール式で拡張性の高いシステムの開発に注力する一方、専門的なソリューションや専用のサポートサービスを通じて、主要な業種と強固な関係を築いています。

新規参入企業やチャレンジャー・ブランドにとっての成功は、特定の市場ニッチや技術ギャップを特定し、利用することにあります。持続可能性と環境規制への関心の高まりは、環境に優しい切断機器ソリューションを提供する企業にチャンスをもたらします。市場のプレーヤーは、多様な業界のエンドユーザーとの強固な関係を維持しながら、急速な技術革新の課題を乗り切る必要があります。アフターサービスと技術サポートの重要性が高まっているため、強固なサービスネットワークとカスタマーサポート能力の開発が必要です。また企業は、製品戦略や市場アプローチを策定する際に、特に環境・安全基準に関する潜在的な規制の変更も考慮する必要があります。

切削装置市場ニュース

- 2022年7月 – リンカーン・エレクトリックは、人間工学に基づいた新デザインの軽量デュアル入力電圧機、パワーミグ215 MPiマルチプロセス溶接機を発表。

- 2022年2月 – メッサー・カッティング・システムズは、関連会社を通じてオキシ燃料分野の米国メーカー、フレイム・テクノロジーズ・インク(フレイムテック)を買収。Flame Tech社との提携により、Messer Cutting Systems社は、酸素燃料、製鉄所、予熱ソリューションの国際的なソリューションプロバイダーとしての地位を強化。

切断装置市場レポート-目次

1. はじめに

1.1 調査成果物

1.2 前提条件

1.3 調査範囲

2. 調査方法

2.1 分析方法

2.2 調査フェーズ

3. 要旨

4. 市場概要とダイナミクス

4.1 現在の市場シナリオ

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 産業の魅力 – ポーターのファイブフォース分析

4.3.1 サプライヤーの交渉力

4.3.2 消費者/バイヤーの交渉力

4.3.3 新規参入者の脅威

4.3.4 代替製品の脅威

4.3.5 競争ライバルの激しさ

4.4 世界の製造業(概要、動向、研究開発、主要統計など)

4.5 製造部門に対する政府の主な規制と取り組み

4.6 金属加工産業のスナップショット(概要、主要指標、動向など)

4.7 技術スナップショット

4.8 切削工具とツールホルダーに関する洞察

4.9 COVID – 19の市場への影響

5. 市場区分

5.1 技術別

5.1.1 レーザー

5.1.2 プラズマ

5.1.3 ウォータージェット

5.1.4 フレーム

5.1.5 その他の技術

5.2 エンドユーザー別

5.2.1 自動車

5.2.2 航空宇宙・防衛

5.2.3 電気・電子

5.2.4 建設

5.2.5 その他のエンドユーザー

5.3 地域

5.3.1 北米

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 欧州

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 ロシア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 韓国

5.3.3.5 その他のアジア太平洋地域

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米地域

5.3.5 中東・アフリカ

5.3.5.1 アラブ首長国連邦

5.3.5.2 サウジアラビア

5.3.5.3 エジプト

5.3.5.4 南アフリカ

5.3.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中の概要

6.2 企業プロフィール

6.2.1 The Lincoln Electric Company

6.2.2 Messer Cutting Systems

6.2.3 Genstar Technologies

6.2.4 Colfax Corporation

6.2.5 Linde Group

6.2.6 Struers

6.2.7 Ador Welding Ltd.

6.2.8 GCE Group

6.2.9 DAIHEN Corporation

6.2.10 Hypertherm

6.2.11 Amada Miyachi

6.2.12 Koike Aronson, Inc

6.2.13 Kennametal

6.2.14 TRUMPF GmbH + Co. KG

6.2.15 Bystronic Laser AG*

*リストは網羅的ではありません

7. 市場機会と将来動向

8. 付録

8.1 主要国の活動別GDP分布

8.2 資本の流れに関する洞察-主要国

8.3 経済統計-製造業、経済への貢献(主要国)

8.4 世界の製造業統計

*** 本調査レポートに関するお問い合わせ ***