CNC機械の世界市場(2025-2030):機械種類別、軸種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

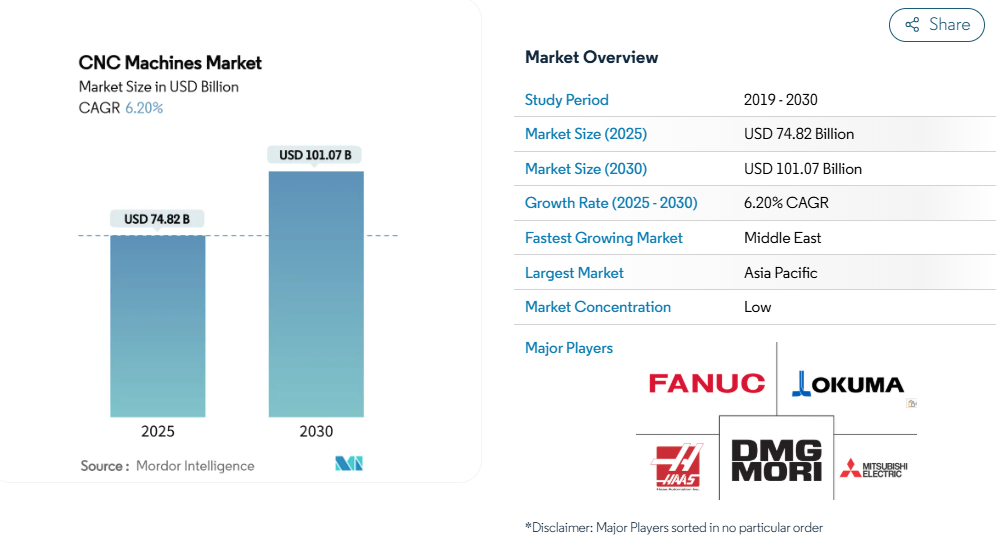

CNC機械の市場規模は2025年に748億2000万米ドルに達し、2030年には1017億7000万米ドルに拡大すると予測されています。デジタル化された生産に対する需要の高まり、電気自動車や航空宇宙プログラムにおける公差要件の厳格化、工場近代化のための財政的優遇措置などが、この拡大を後押ししています。

ベンダーは、ハードウェア、ソフトウェア、および予測サービスをバンドルする傾向が強まっており、顧客は生産能力を拡大しながらも、資産の稼働率を高め、新規設備の購入を延期することができます。

調達戦略は現在、産業用5Gやエッジコンピューティング・プラットフォームとの相互運用性を優先し、スクラップ率を最大30%削減し、スペアパーツのリードタイムを10%短縮しています。

地政学的なサプライチェーンへの懸念も、OEMに重要な機械加工作業のリショアを促し、北米と欧州連合の国内設備への需要を強化しています。

レポートの要点

- エンドユーザー産業別では、自動車用途が2024年のCNC機械市場シェアの31.20%を占めトップであるのに対し、医療機器は2030年までCAGR 9.60%で成長すると予測。

- 軸タイプ別では、3軸プラットフォームが2024年のCNC機械市場規模の39.54%のシェアを占め、5軸装置は予測期間中にCAGR 10.70%で拡大する見込み。

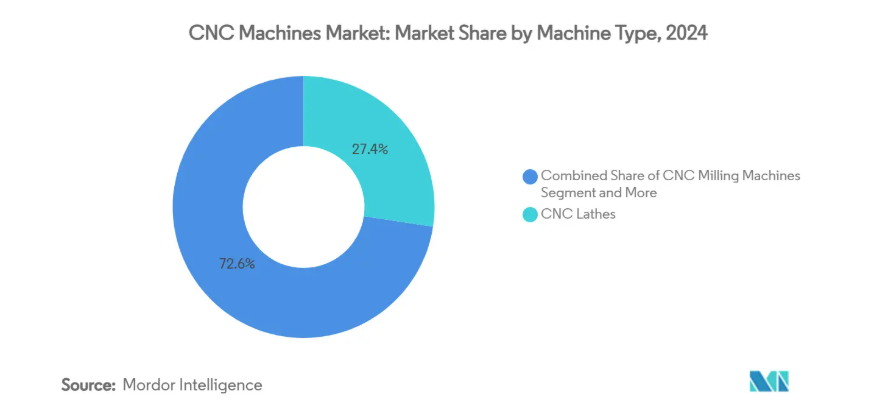

- 機械タイプ別では、旋盤が2024年に27.40%の売上を占める一方、レーザー切断システムが2030年までのCAGRで最速の8.90%を記録する見込み。

- 地域別では、アジア太平洋地域が2024年に46.50%のシェアを占め、中東が2030年までのCAGRで最高9.20%を記録すると予測。

インダストリー4.0主導の自動化アップグレード

製造業者は、孤立した工作機械から、IoTセンサーがエッジサーバーにリアルタイムの状態をストリーミングする完全にネットワーク化されたセルに移行しており、スクラップを30%削減し、予備部品の在庫を10%削減しています。第 5 世代ワイヤレスがこれまでのレイテンシーギャップを解消し、オペレータに安定した接続性を提供することで、プログラムの中断を防ぎます。デジタルツインは、熱ドリフトとスピンドルダイナミクスを1チップを切削する前にモデル化し、立ち上げ時間を40%短縮します。AIアシストツールパスエージェントは、表面仕上げの再現性を向上させながら、プログラミング作業量を50%削減します。これらのアップグレードを総合すると、CNC装置は単体の資本資産ではなく、自律的な生産ループ内のノードとして再配置されます。

自動車・航空宇宙分野での高精度需要の高まり

電気自動車のバッテリーハウジング、インバータープレート、モーターステータは、かつて航空宇宙構造に限られていた公差帯を課しているため、自動車工場での5軸の採用が広がっています。航空宇宙産業では、チタンやカーボンファイバー製の部品が従来のパラメータを超える安定した工具噛み合いを必要とするため、2つ目の精密加工が必要となります。ハイブリッドアディティブ-サブトラクティブプロセスは、寸法整合性を維持しながら、複雑な航空宇宙用ブラケットのサイクルタイムを35%短縮することができます。さらに、規制トレーサビリティ規則では、ミクロンレベルの精度を証明するデジタル加工ログが義務付けられています。このデュアルセクタープルは、高精度CNC能力をプレミアムオプションではなく、基本要件として定着させます。

工場近代化のための政府インセンティブ

多層的な財政支援がアップグレードを加速します。米国エネルギー省の「州製造リーダーシップ・プログラム」は、スマート・マシンへの投資に対し、30%のマッチング資金で州あたり最高200万米ドルを支給します。CHIPS法は、半導体グレードのCNC機器に適用される25%の投資控除を追加。マサチューセッツ州のManufacturing Accelerate Programは、電化と防衛機械加工を優先し、1:1の費用負担で20万米ドルの補助金を支給。さらに、エネルギー効率の高い工具を対象とした産業訓練・評価センター実施スキームにより、1プロジェクトあたり30万米ドルが追加されます。このような重層的な優遇措置により、投資回収期間が短縮され、中小規模の 工場の資金調達が可能になります[1]。

EV およびインプラントへの 5 軸加工の急速な導入

バッテリーエンクロージャーの複雑な冷却チャネルや患者専用の整形外科用インプラントは、3軸の運動学的限界を超えるため、1回のハンドリングでパーツを仕上げる5軸加工機へと加工工場を押し上げています。医療機器メーカーは、5軸テーブルを使用して、コバルトクロムやPEEKポリマーのサブミクロン仕上げを行い、各ロットの規制検証をサポートしています。EVサプライヤーは、流体流路を内蔵した軽量モーターハウジングにこのモデルを採用しています。チャレンジ・マシンは、Micro Proプラットフォームで2 µm以上の位置決め精度と数週間に及ぶ無人運転を報告しています。どちらの業界もスループットと形状の自由度を重視するため、5軸機能は「あれば便利」から「必須」に移行しています。

高い資本コストとライフサイクルコスト

5軸加工機には、高精度の回転軸、リニアモーター、熱補償システムが統合されているため、購入費用は50万米ドルを大きく上回り、小規模な店舗にとってはハードルが高くなります。オークマは、生涯経費のうち購入時に発生するのはわずか15%で、85%はメンテナンス、エネルギー、計画外停止に関連すると見積もっています。デジタルツインライセンスとAIモジュールは、企業のリソースプランに余分なコストを上乗せします。研究によると、ハイブリッド加法-減法セルは、投資回収が可能になるまで、徹底的なバッチサイズ分析が必要で、特に粉体が高価格の場合はなおさらです。そのため、所有にかかる負担が大きく、少量生産メーカーへの普及には限界があります。

熟練CNCプログラマー不足

高校でのメタルショッププログラムが消滅し、若い労働者がソフトウェアのキャリアを好むようになったため、退職者が新規参入者を上回っています。WorldSkills 2024 のような世界的な競技会では、自動化の複雑さが増しているにもかかわらず、地域間の熟練度格差が拡大していることが明らかになっています。機械工場では、一人の技術者が複数のセルを監督できるよう、協働ロボットを配備していますが、送り、速度、切り屑排出に関する部族的知識は依然として代替不可能です。登録者数が少ないため、雇用主は賃金を引き上げ、トレーニングサイクルの長期化を受け入れざるを得ず、利幅が圧迫され、資本アップグレードが遅れます。

セグメント分析

機械タイプ別: レーザー加工が急増する中、旋盤は依然として基盤的存在

CNC旋盤は2024年の売上高の27.40%を占め、シャフト、ブッシング、その他複数のバリューチェーンにまたがる回転部品に不可欠な役割を果たすことが明らかになりました。CNC旋盤は、簡単なプログラミングと剛性の高いツーリングにより、素早い段取り替えが可能なため、ティア1の自動車部品メーカーや油圧部品メーカーの定番となっています。フライス盤は、多面精度が重要な角柱形状に対応しています。しかし、レーザーカッターは、最小限の歪みでスチール、アルミニウム、複合材スタックを貫通するファイバーレーザー光源のおかげで、年平均成長率8.90%で最も急速に伸びています。

シーメンスのSINUMERIK ONE制御と組み合わせたPrima Power社のLaser Next 2130は、自動車ボディ・イン・ホワイト・ラインの動的応答を20%向上させ、生産性を13%向上させました。放電加工と研削は、金型メーカーとベアリングメーカーでニッチな優位性を維持。ハイブリッドアディティブサブトラクティブユニットは、ニッケル超合金のニアネット成膜を可能にし、その後、同じテーブル上で仕上げ加工を行うことで、航空宇宙産業のプライム企業が複数の物流工程を省くことができます。このように、CNC機械市場は、成熟した旋削需要と急速なレーザー技術革新のバランスをとっています[2]。

軸タイプ別 3軸が設置ベース、5軸が成長を牽引

3軸装置は2024年に39.54%のシェアを占め、平面が支配的な大量加工を引き続き支えるでしょう。低価格で後処理が簡素化されているため、短期間での投資回収を目指す加工工場にとって魅力的です。4軸モデルは、インペラとカムシャフトの回転位置決めを追加し、5軸プラットフォームは、インペラ、整形外科用ジョイント、タービンブリスクのシングルセットアップ完成を約束し、2030年までのCAGRを10.70%に押し上げます。

ファナックの500i-A制御は、CPUスループットを2.7倍に高め、5軸ブロック処理を短縮し、脅威レベルの上昇に対応するサイバーセキュリティ対策を組み込んでいます。6軸加工機やパラレルキネマティック加工機は、依然として少数派の選択肢ですが、工具へのアクセス性が最も重要な航空宇宙モノリシック構造に対応しています。デザインハウスがジェネレイティブアルゴリズムによる有機的なサーフェスを採用するにつれて、需要はより高い軸数へと移行し、コンピュータ支援設計と現場での実行の統合が強化されます。

エンドユーザー産業別: 自動車が優勢、医療機器が加速

エンジンブロックからバッテリートレイに至る膨大な部品スループットを反映して、2024年のCNC機械市場シェアの31.20%は自動車向けです。電動化により、軽量化と熱管理が必要なマルチメタルアセンブリが複雑さを増しています。航空宇宙・防衛分野では、超合金タービンディスクや機体継手など、故障許容度がゼロに等しい部品が続きます。医療機器は、高齢化と生体適合性の確認が必要なオンデマンドの整形外科用インプラントに後押しされ、年平均成長率9.60%で躍進しています。

エレクトロニクスメーカーは、先端ノード半導体工場のテストソケットやプローブカードにマイクロフライスを活用。エネルギー企業は、風力タービンのハブや海底バルブブロックに大型ミルを適用しています。造船所では、長さ20mを超えるプロペラシャフトの仕上げにガントリーミルを導入するケースが増えています。精度のしきい値がサブミクロンの期待値に収束しつつある現在でも、CNC機械市場は多様化し続けています。

地域分析

中国、日本、インドが輸入リスクを軽減し、内需を満たすために国内生産能力を拡大したため、アジア太平洋地域は2024年の世界売上高の46.50%を確保。中国のFirst Automationは、1億人民元(1,390万米ドル)を調達してネイティブ・ハイエンド・コントローラを開発し、戦略的工作機械技術を現地化する意向を公式に表明。オークマのOSP-P500は、アダプティブマシニングとサイバーセキュアなクラウドリンクを組み合わせ、レガシーな専門技術をデータ駆動型サービスへと進化させることを実証しています[3]。

北米は、リショアリング補助金、航空宇宙の統合、および防衛の必要性を組み合わせて2位にランクインしています。オークリッジ国立研究所とMSCインダストリアル・サプライは、許容される材料除去率を高めるタップテストソフトウェアを共同開発し、生産性に関する官民協業を示しています。カナダはオンタリオ州の自動車クラスターを活用し、メキシコのバヒオ回廊はエレクトロニクスと白物家電の機械加工を吸収して米国の需要に対応。

ヨーロッパは、ドイツ、イタリア、北欧のスペシャリストが高耐性セルを世界中に輸出し、技術的リーダーシップを維持しています。中東は、石油資源国の多角化に伴い、2030年までの年平均成長率が9.20%と最も高くなると予想されています。エマソンのキング・サルマン・エナジー・パーク(King Salman Energy Park)にある1万3,000 m²の工場と、Advanced Precision Industrial Servicesのダンマーム(Dammam)にある5万4,000 m²の拡張施設は、エネルギー、航空宇宙、石油化学のニーズに対応する重切削加工をこの地域に提供します。これらの投資は、輸入への依存を減らし、現地での部品修理のための川下の機会を開きます。

競争環境

競争は適度に細分化されており、上位5社の合計で設備容量の10分の3未満を占めているため、ハードウェアの値下げよりもソフトウェアによる差別化が求められています。ファナック、DMG MORI、ハースオートメーション、オークマは、垂直統合された制御装置、独自のサーボスタック、24時間以内のスペアパーツ納入を約束するグローバルサービス拠点を戦略の軸としています。デジタル・ツイン・モジュールは現在、フラッグシップマシンに付属し、試運転のダウンタイムを削減し、周期的な資本支出を緩衝するサブスクリプション収入を生み出しています。

パートナーシップ・エコシステムの強化 シーメンス、DMG MORI、レニショーは、Siemens Xcelerator マーケットプレイス内で拡張可能なデジタ ルスレッドソリューションを共同開発し、機械運動学、工具オフセット、部品計測を単一の仮想空間でリンクすることで、ランプアップを 40% 削減。HurcoのChatCNC™は、オペレータが最適な送りやサーフェスコードを尋ねることができるように自然言語インターフェースを組み込み、希少なGコードエキスパートへの依存を低減します。AMETEK社によるKern Microtechnik社の買収は、超精密研削と光学測定における足跡を拡大し、半導体テストハードウェア用のサブミクロン精度が可能なポートフォリオを構築します。

新規参入企業は、歯科用フライス加工用の卓上型5軸ユニットやタービン修理用のハイブリッド指向性エネルギー加工機などのニッチをターゲットにしています。その俊敏性は既存企業の規模とは対照的ですが、制御ソフトウェアに対するブランドの不可知論により、迅速なカスタマイズが可能です。予知保全アナリティクスが成熟するにつれ、競争優位性は、単に重い鋳造品を販売する企業よりも、機械データを実用的なプロセス改善に最もよく変換する企業にかかってくるでしょう。

最近の業界動向

- 2025年3月 シーメンスがNVIDIAおよびAWSと提携し、アウディで仮想PLCを稼働。

- 2025年3月 Mastercam は4社のリセラーを買収し、2025年の取引は8社となり、CAMエコシステムが強化されました。

- 2025年2月 AMETEK社がKern Microtechnik社を買収し、サブミクロンの加工と光学検査機能を追加。

- 2025年2月 ハルコがAI、メカトロニクス、シミュレーションを融合させた自律型マシニングセンターのビジョンを発表。

CNCマシン産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 インダストリー4.0による自動化のアップグレード

4.2.2 自動車・航空宇宙分野での高精度需要の高まり

4.2.3 工場近代化のための政府インセンティブ

4.2.4 EVおよびインプラント向けの5軸加工の急速な採用

4.2.5 ハイブリッドアディティブ-サブトラクティブCNC統合

4.2.6 デジタルツイン対応の予測プログラミング

4.3 市場の阻害要因

4.3.1 高い資本コストとライフサイクルコスト

4.3.2 熟練CNCプログラマー不足

4.3.3 接続されたCNC制御に対するサイバーセキュリティリスク

4.3.4 コンポーネントのサプライチェーンの不安定性(ボールねじ、ガイド)

4.4 価値/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 産業の魅力 – ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 サプライヤーの交渉力

4.7.3 買い手の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額、単位:億米ドル)

5.1 機械タイプ別

5.1.1 CNC旋盤

5.1.2 CNCフライス盤

5.1.3 CNCレーザー切断機

5.1.4 CNCプラズマ切断機

5.1.5 CNC放電加工機(ダイシンク&ワイヤー)

5.1.6 CNC研削盤

5.1.7 CNCドリル/タッピングセンター

5.1.8 その他特殊CNC機械

5.2 軸タイプ別

5.2.1 3軸加工機

5.2.2 4軸加工機

5.2.3 5軸加工機

5.2.4 6軸以上

5.3 エンドユーザー産業別

5.3.1 自動車

5.3.2 航空宇宙・防衛

5.3.3 電子・半導体

5.3.4 医療機器

5.3.5 建設・重機械

5.3.6 電力・エネルギー

5.3.7 造船

5.3.8 一般製造業&ジョブショップ

5.4 地域別

5.4.1 北米

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 南米

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 ペルー

5.4.2.4 その他の南米地域

5.4.3 ヨーロッパ

5.4.3.1 イギリス

5.4.3.2 ドイツ

5.4.3.3 フランス

5.4.3.4 イタリア

5.4.3.5 スペイン

5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

5.4.3.7 ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

5.4.3.8 その他のヨーロッパ

5.4.4 アジア太平洋

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 オーストラリア

5.4.4.5 韓国

5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

5.4.4.7 その他のアジア太平洋地域

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 カタール

5.4.5.4 クウェート

5.4.5.5 トルコ

5.4.5.6 エジプト

5.4.5.7 南アフリカ

5.4.5.8 ナイジェリア

5.4.5.9 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 FANUC Corporation

6.4.2 DMG Mori Co. Ltd

6.4.3 Haas Automation Inc.

6.4.4 Okuma Corporation

6.4.5 Mitsubishi Electric Corporation

6.4.6 Siemens AG

6.4.7 Yamazaki Mazak Corporation

6.4.8 Bosch Rexroth AG

6.4.9 GSK CNC Equipment Co. Ltd

6.4.10 Hurco Companies Inc.

6.4.11 Dr. Johannes Heidenhain GmbH

6.4.12 Trumpf Group

6.4.13 Doosan Machine Tools

6.4.14 Hyundai Wia Corp.

6.4.15 Biesse Group

6.4.16 Brother Industries Ltd

6.4.17 FFG Europe & Americas

6.4.18 Makino Milling Machine Co. Ltd

6.4.19 Chiron Group SE

6.4.20 JTEKT Corporation (Toyoda)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***